股權結構、價值鏈屬性與技術創新

——基于中國信息技術企業的實證分析

2015-11-22 05:26:44顧露露岑怡郭三張凱歌

證券市場導報 2015年10期

顧露露 岑怡 郭三 張凱歌

(中南財經政法大學金融學院,湖北 武漢 430073)

選題意義及研究背景

技術創新是社會發展的核心動力。當今的信息技術行業為處于經濟轉型期的中國轉變經濟發展方式和實現產業升級改造做出了重要貢獻。由于信息技術服務、數字內容服務、電子商務、研發設計服務的發展,尖端信息技術理念和許多傳統產業形成完美結合,創造出許多高新科技產品和服務,如3D打印,O2O,P2P等,衍生成長出一批赫赫有名的優質民營企業,如阿里巴巴、騰訊、百度等,創造了許多就業機會,為中國經濟發展創造了增長點。大量的信息技術新產品和應用,如自媒體,滴滴打車等也大大豐富方便了人民的日常生活。信息技術行業正成為高就業型的產業和名副其實的國民經濟發展的助推器。

信息技術產業屬于高新技術密集型產業,技術創新是行業的核心競爭力。既有的文獻多研究公司股權結構與企業價值之間的關系(徐曉東、陳小悅,2003;徐莉萍等,2006;吳淑琨,2002;劉芍佳等,2003)[28][25][24][18]。但是對于信息技術產業的股權結構與技術創新的討論相對較少。

從公司治理的角度看,股權集中度和制衡度的不同結構、所有者性質等都會影響與創新相關的公司決策,從而對企業技術創新能力產生影響。西方發達國家的企業股權相對分散,股東與企業管理者之間的委托代理問題比較突出(Jensen, 1976)[7],但是馮根福(2004)[12]認為中國企業的股權結構特點是高度集中,因此雙重委托代理問題會比較突出。即大股東與中小股東之間,以及股東與管理者之間的委托代理都可能產生委托代理問題。處于產業價值鏈不同環節的企業(研發、制造、營運)的創新投入和產出特點有所不同,因此其創新形成機制各異。國內外學者對于股權結構與企業績效的研究不少,但對于價值鏈與技術創新的研究大多以技術創新對價值鏈的影響、價值鏈不同環節與技術創新的互動機制能否提高企業獲利能力為主要研究問題,對于股權結構與創新之間的關系,以及價值鏈不同環節的創新特點沒有做具體實證分析。

本文主要研究以下三個問題:

1.中國的信息技術上市公司的股權結構是否影響該企業的技術創新?

2.信息技術企業價值鏈因素又是怎樣對技術創新產生影響?

3.信息技術企業的終極控制人性質會不會影響技術創新?

本文對股權結構與技術創新研究的貢獻之一體現在對處于肩負產業升級重任的當代中國信息科技企業的公司治理角度的深入量化研究。通過2005~2013年582家中國信息技術企業的面板數據,本文實證分析了集權或分權式企業股權結構與中國信息技術企業技術創新的影響和傳導機制,為以中國為代表的新興經濟體國家企業實現科技進步和產業結構的升級改造提供參考。

本文對股權結構與技術創新研究的貢獻之二體現在引入了全球價值鏈分析。在國內外學者對股權結構與技術創新的研究中,價值鏈分析方法鮮有文獻提及。本文在改進徐康寧和陳健(2008)[26]的分析方法基礎上,以“制造、研發、營運”三個價值鏈環節多層面動態分析研究信息技術企業的技術創新能力變化。這為新興經濟體企業如何區分不同價值鏈的企業技術創新需要的股權結構特點,科學嵌入全球價值鏈的戰略發展提供思路。

研究問題的相關假設和理論依據

股權結構涵蓋股權集中度、股權制衡度以及終極控制人性質等所有權信息。國內外不少學者從委托代理理論角度解釋股權結構與企業績效之間的關系。

一、雙重委托代理理論及研究假設

信息不對稱的存在常常會產生雙重委托代理問題。委托代理問題分為兩個大類。第一類是股東與經營者的代理問題:經營者會由于缺乏大股東的監管而選擇將管理層(經營者)自身利益最大化,使企業所有者的利益和實現企業價值最大化的目標受到損失;第二類是控股股東與少數股東的代理問題:少數股東由于自身資源能力有限,不能行使對所持股公司的決策權或表決權,股權集中度達到很高比例時,代理問題可能由大股東與經營者的矛盾轉移到大股東與少數股東的代理問題上(Hicheon,2008; Li, J.and C.Qian , 2013)[6][9]。

大股東與中小股東之間存在著大股東為攫取私人控制權利益而會侵占中小股東權益,對企業價值形成“掏空效應”的問題;而股東與管理層的委托代理關系中,企業管理者的“道德風險”、“逆向選擇”或為追求短期利益等因素會與股東追求企業價值最大化相沖突(劉漸和、王德應, 2010;Li, J.and C.Qian , 2013)[16][9]。

雙重委托代理問題在股權集中度偏高的國家或行業更為突出。股權集中度的提高,使大股東能有效限制經營者的使自身利益最大化的投機行為,能避免股權分散時小股東由于“搭便車”而造成的監管不足,降低代理成本,增加股東財富;但股權的高度集中會削弱經營者尋找投資機會實現所有者的企業價值最大化的積極性,控股股東可能利用其在公司中的控股地位從事損害少數股東及公司利益的行為(馮根福,2004;孫兆斌,2006;劉漸和、王德應,2010;Deng and A.Newman 2013)[6][22][11][4]。

大股東行為主要存在兩種表現:“支持效應(propping effect)”和“掏空效應(tunneling effect)”。“支持效應”是指大股東可能利用原本屬于自身的資金支持企業的發展,并惠及公所有權為國有的企業經營效率并不比私營企業低,國有股可能是利于企業技術創新的公司和全體股東。大股東若不以短期利益最大化為目標,具有長遠的投資目標以穩定公司的經營盈利狀況的話,大股東的“支持效應”是利于企業的技術創新的。“掏空效應”是指大股東利用各種渠道侵占上市公司及其他股東的利益,通過證券回購、資產轉移、利用轉移定價進行內部交易等方式轉移公司資金,侵害公司中小股東的利益(Johnson et al., 2000)[8]。由于不同國家的制度環境、不同國家公司治理的特點,公司股權結構等對企業技術創新的影響會有所差異(Belloc, 2012)[1]。

與發達歐美國家企業技術創新的部分研究結果顯示的股權集中度有效降低了與創新相關的代理成本和契約成本,支持股權集中的“支持效應”結論相一致,國內學者孫兆斌(2006)[12]也認為股權集中度和控股股東的持股比例與上市公司技術效率以及技術效率水平的提高顯著正相關;黃蕾(2012)[13]在高度競爭行業也發現了同樣的結果;有的學者認為兩者之間是負相關的關系,集中股權對創新具有“掏空效應”,而多元化的股權對創新有正面影響。黃建山等(2009)[14]發現股權集中度與技術效率、公司績效之間呈顯著負相關關系。

有的學者認為股權集中度與技術創新不是簡單的線性關系,而是存在倒U關系,即股權集中度在過高或過低的情況下并不會明顯影響創新(Chen et al.,2014)[2]。只有當大股東的投票決策權處于中間臨界點之間才會對創新具有顯著影響。還有的研究成果顯示股權集中度對技術創新沒有直接影響。

國內文獻關于股權制衡度對技術創新影響的研究結果也不一致。部分學者認為在高度競爭行業,股權制衡度能夠緩解第一大股東對公司的絕對控制,抑制第一大股東的“掏空效應”,因此與技術創新投資是正相關的(黃蕾,2012)[16];也有學者認為股權制衡度會產生公司內部力量的傾軋與消耗,降低技術效率(孫兆斌,2006;黃建山,2009)[12][17]。

本文通過對信息科技企業股權集中度和股權制衡度的分析,研究集權制或分權制股權結構更利于技術創新。首先我們提出假設1:

H1:股權集中度與中國信息科技企業的技術創新能力相關;

另外,為制止大股東的“掏空效應”,其余股東(除存在“掏空效應”的股東)可以采取協商合作方式對大股東的行為進行適當約束。為此,我們引入“股權制衡”,即有能力對個別大股東的掏空行為加以約束和限制的股東,探求股權制衡對技術創新產生何種影響。

因此,我們提出假設2:

H2:股權制衡度與企業技術創新之間無關;

二、企業價值鏈環節與技術創新

價值鏈概念最初由波特在1985年提出。之后學者們發現價值鏈影響企業創新績效,將企業發展戰略嵌入價值鏈的不同環節是利于提高其企業技術創新能力的。余泳澤(2009)[27]發現技術進步使價值鏈的各環節的技術效率得到改善;付強等(2011)[11]將我國高技術產業依次劃分為“投入生產到中間產出”、“中間生產到最終產出”的兩個階段,發現我國高新技術企業不同價值鏈環節研發投入和經濟效益背離的原因。兩位學者都認為價值鏈的環節不同,其創新績效存在差異。

2013世界投資報告以全球價值鏈為主題,將全球價值鏈確定為知識創造階段、制造和組裝三大主要環節。從宏觀上將不同國家的企業在全球價值鏈上進行定位。從信息技術產業層面上看,橫跨價值鏈不同環節的公司也比比皆是,但是目前鮮有文獻研究不同的股權結構會不會影響不同價值鏈環節上企業的技術創新的效率問題。

企業所處的價值鏈環節不同可能會導致各個環節所投入的研發支出不同,股權結構在價值鏈不同環節對技術創新的影響可能也存在差異。和制造、組裝等環節相比,研發主導型公司對新技術和新產品的需求和投入都很大。而且行業所處的價值鏈環節不一樣,企業產品產出和盈利水平會不同。國內學者對嵌入在產業鏈中的技術創新機理進行研究,認為技術創新是上下游互動的結果。更進一步地,一些學者發現技術創新對制造業價值鏈攀升有重要影響,技術創新能力的增強能夠使行業向價值鏈高端攀升(劉志迎,2009;簡曉彬,2013)[20][15]。

筆者認為處于價值鏈不同環節的企業其技術創新的表現形式有所不同,因而股權結構對技術創新的影響機制差異很大。研發主導型企業更注重信息技術的原創和產品功能的設計改進,這種研發投入很大,成果的可預見性不高,因此風險巨大。企業決策時需要具有前瞻的戰略眼光和敢于失敗的勇氣,集權型的股權結構可能更利于創新;制造為主的信息技術企業技術創新主要是通過改進機器設備性能和效率,加強生產流程改造而實現的,其投入較大,但創新結果的可預見性較強,因此集權型的股權結構也可能更利于創新項目的推進;最后,營運為主的信息科技企業創新集中于營銷、投融資和管理,創新門檻較低,創新成果的可預見性相對較高,風險較小,因此分權型的股權結構可能更利于創新投入和產出效果的全程監控。由此可見,在技術創新研究中考慮價值鏈環節的差異與股權結構之間的關系可以更深入探究價值鏈與研發投入之間的關系以及該行業的技術創新機理,更高效率地提升中國信息技術企業的產業層次,提高產品附加值。

基于以上分析,本文提出假設3和假設4:

H3:處于價值鏈不同環節的信息科技企業的股權集中度對技術創新的影響與制造或營運價值鏈環節的企業沒有差異;

H4:處于價值鏈不同環節的信息科技企業的股權制衡度對技術創新的影響與制造或營運價值鏈環節的企業沒有差異;

三、終極控制人性質與技術創新

終極控制人的性質不同對企業經營效率和技術創新水平產生影響。現有文獻顯示不同的股東性質,如外資股權、國資控股也會不同程度對企業技術創新能力的提高起作用。

Choi et al (2011)[3]認為國有股權對技術創新有利,他們認為政府的干預間接引導企業技術創新,政府能為企業的技術創新提供一系列的政策支持。另外,從企業經營效率講,所有權為國有的企業經營效率并不比私營企業低。但是中國的學者關于終極控制人與技術創新的主要研究結論是國家的干預并沒有鼓勵企業的技術創新,國有企業產權性質的特殊性阻礙了其發揮企業的利益最大化職能,削弱了企業技術創新的投入(劉漸和,2009;湯業國,2012)[19][23]。

國內部分學者認為國有企業相對于私有企業在政策、人才與研發能力上具有相對優勢,因此更利于創新(黃蕾,2012)[16]。但是邵傳林(2015)[21]認為民營企業比國有企業具有更強的企業家創新精神,而制度環境的改善有助于促進民營企業家創新精神的有效發揮。

因此,本文提出假設5:

H5:國有股權的企業技術創新能力無關;

學者們對外資股權與技術創新的關系也存在一些爭議。國外學者大多認為外資股權參與本土企業的研發投入,有利于本土企業利用其它投資國的知識和技術資源,外資股權是利于提高企業創新效率的。Srholec(2009)[10]認為外資參股和技術合作會產生知識溢出效應,因此外資股權會提高當地企業技術創新能力。一些學者在Srholec(2009)[27]之后還指出國有股和機構持股與技術創新之間的正效應體現在滯后一期。有學者認為外資股權與技術創新之間存在非線性的U型相關關系(Díaz-Díaz, Aguiar-Díaz et al,2008)[5]。

國內學者認為外資股權對本土企業創新投入的影響呈負向影響。外資與本土企業技術差距的越大,外資進入對內資企業研發投入的負向作用越強,外資進入可能抑制本土企業創新。劉少波、孫蘭和鄧可斌(2014)[17]認為外資股權促進企業短期績效,但抑制了企業長期績效的提升。而一些學者則認為外資引入并不會對我國企業技術創新產生顯著影響,FDI雖然在短期內會對自主研發表現出顯著促進或抑制的作用,但長期影響并不顯著。

基于以上的爭議,本文認為外國投資者在對中國高新技術企業進行投資時,常會提供一定的資金、先進的管理經驗及技術支持,有利于本土企業技術創新。我們提出假設6:

H6:外資股權與中國信息技術企業技術創新之間無關;

樣本數據和研究方法

一、樣本確定及數據來源

本文以2005~2013年中國信息技術類上市公司為樣本(包括CSMAR數據庫中中國的海外上市公司),涵蓋軟件服務、硬件技術及設備、半導體及半導體設備以及通訊服務四大子行業。1著重研究股權結構和價值鏈對技術創新的影響。2同時我們借鑒了徐康寧和陳健(2008)[7]的方法,構造了信息技術產業的價值鏈環節變量并稍加改進,將價值鏈劃分為三個環節:制造,研發和營運。價值鏈制造環節包括加工制造和零配件制造;研發環節包括科學技術服務和軟件開發、數據信息處理等;營運環節主要涵蓋投資、銷售、運輸倉儲、管理以及租賃、金融、售后維修服務等。3

本文的研發支出數據、控制變量所涉及相關財務數據和股權結構中的外國投資者持股數據取自DataStream;股權集中度,股權制衡和所有權性質等股權結構數據取自Wind;行業價值鏈界定、企業注冊日期等信息來自Osiris數據庫。

數據顯示,樣本中硬件技術及設備和半導體及半導體設備兩個行業分別有90%和95%以上的企業處于制造環節,通訊服務行業有80%的企業處于運營環節。相對而言,軟件服務行業在三個環節上的分布更為均衡。由此可見,在行業分類的基礎上進行價值鏈環節的劃分可以立體地描述該行業企業的分布狀況,有助于我們深入探究行業分布,價值鏈與研發投入之間的關系。4

二、變量設計

本文將研發密度作為被解釋變量指代技術創新。解釋變量主要包括股權結構變量,包括股權集中度、股權制衡度、國有企業、外資股權比例、價值鏈環節變量。

價值鏈(Valuechain)用來衡量企業所處的價值鏈環節。為檢驗價值鏈不同環節的信息技術企業的股權結構對企業技術創新是否存在差異,本文主要生成了兩個交互項:股權集中度和價值鏈環節啞變量(H1Value),如果該交互項顯著為正,表明價值鏈不同環節的企業股權集中度和技術創新是成正相關關系的,反之亦然;設計的另一個交互項是股權制衡度和價值鏈不同環節啞變量(RSHValue)。如果該變量顯著為負,表明價值鏈不同環節的信息技術企業股權制衡度越低,則企業技術創新能力越強,反之亦然。變量的具體說明見表1。

表1 變量說明一覽表

實證結果與分析

一、樣本描述性分析與相關性分析

表2列示了各變量的描述性統計分析,由該表可以看出,股權集中度的均值為33.41%,最小值為0.03%,最大值為74.4%。終極控制人性質為非國有的企業占所觀察樣本的80%以上。股權制衡度均值為65.05%。而外資持股比例最大值為80%,最小值近似為0。在價值鏈數據存在的583家企業中,處于制造環節的有343家,處于營運環節和研發環節的企業分別為136家和104家。

Pearson相關系數分析結果顯示股權集中度與終極控制人性質存在顯著的正相關關系,即終極控制人性質為國有的企業的股權集中度可能會更高;而股權集中度與股權制衡度呈現顯著的負相關關系。外資持股與股權制衡度的相關系數0.1487,說明在某種程度上,股權制衡度的增強可能有利于外資持股比例的增加;外資股權與海外上市公司也存在顯著的正相關關系且系數為0.5873,說明公司選擇在海外上市可能對外資股權的持股比例有顯著的正影響。

二、模型設定和研究方法

由于本文回歸設計中研發密度因變量具有被0和1截斷的特點,因此本文采用Tobit截斷模型來進行回歸估計。

表2 變量的描述性統計分析

μit~N(0,σ2)的獨立分布的誤差項。因變量左右分別在0和1處截斷:

給定xi,的條件期望為:

因此參數估計采用最大似然估計(QML)是優于最小二乘(OLS)的選擇。本文回歸分析中所有的模型都增加了時間固定效應,以降低面板數據的時間差異帶來的異質性和內生性問題。同時為了避免變量中的離群值對回歸結果造成影響,我們對所有的變量進行了1%的縮尾離群值處理。5

本文重點研究中國信息科技企業股權結構、終極控制人性質與技術創新之間的關系。根據上述的研究假設,本文主要的計量模型如下:

上式解釋變量的具體說明見表2。

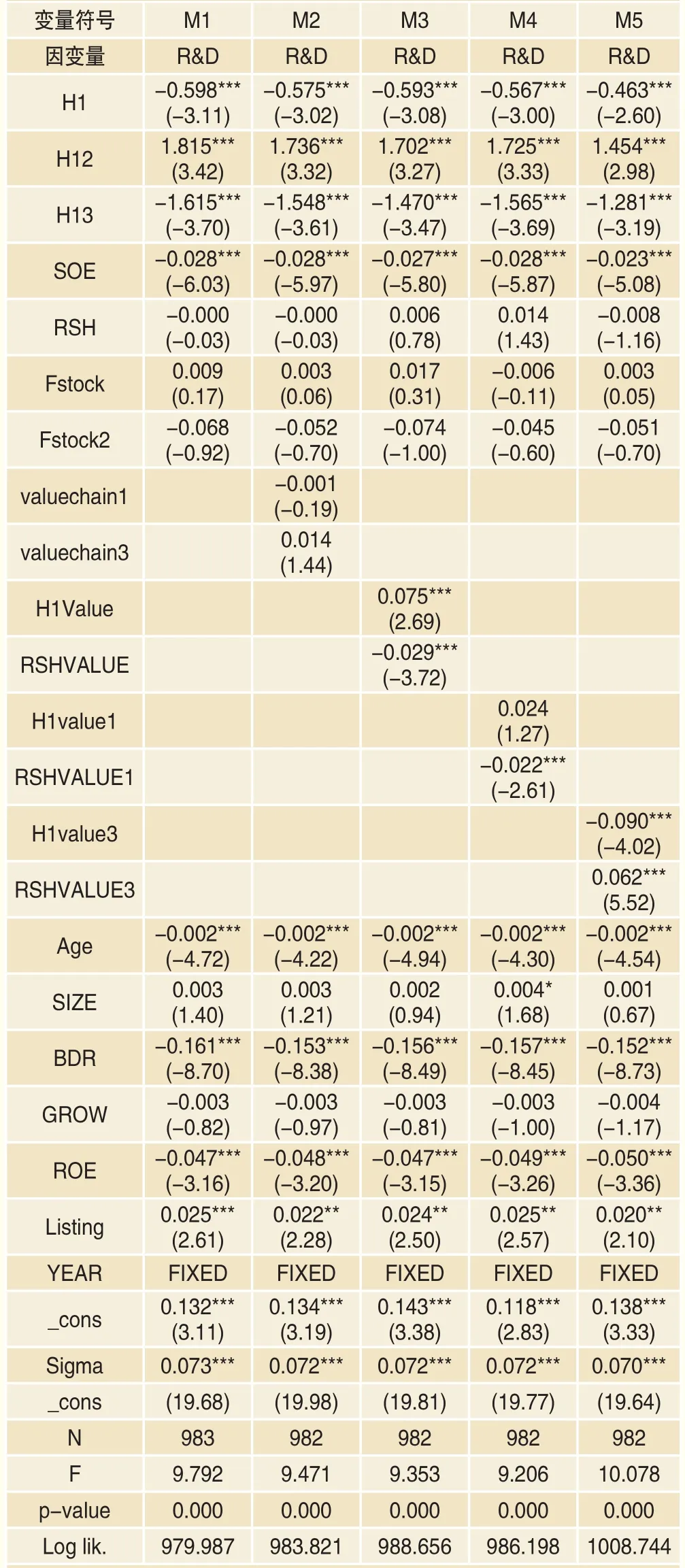

三、回歸分析結果

表3匯報了TOBIT回歸分析的結果。股權集中度確實與技術創新能力存在顯著的非線性關系反“N”型關系。根據模型5的回歸結果,我們發現企業第一大股東持股比例在26.56%和50.63%之間對技術創新有顯著的正面影響,驗證了股權集中度的“支持效應”;而當第一大股東持股比例低于26.56%或者高過50.63%時對企業技術創新產生顯著負面影響,驗證了股權集中度過高,大股東對企業的“掏空效應”會凸顯,而過低的股權集中度會產生股東和管理層之間的代理問題,使得管理者由于缺乏大股東的監管而選擇將自身利益最大化,使企業所有者的利益和實現企業價值最大化的目標受到損失,從而不利于企業的技術創新投入。

中國信息技術企業股權制衡度與技術創新之間沒有明顯的相關關系。對于企業終極控制人性質的回歸結果顯示國有企業性質對技術創新形成明顯的負面影響,外資股權在中國信息科技企業中沒有對技術創新形成明顯的影響作用。

對于價值鏈變量的回歸結果顯示研發環節的中國信息技術企業研發投入明顯高于制造環節的企業,但是并不見得高過營運環節的企業。更為重要的是,交叉項的回歸結果顯示與制造或營運環節相比,研發環節的信息技術企業的股權集中度和技術創新之間是明顯的正相關關系,而與股權制衡度則是明顯的負相關關系。說明研發環節的中國的信息技術企業的高股權集中度、低股權制衡度結構更有利于技術創新。

表3 股權集中度、股權制衡度、價值鏈和終極控制人與技術創新的TOBIT分析

除了一般文獻采用的企業財務數據的控制變量,如公司規模(SIZE)、資產負債比率(BDR)、企業成長性(GROW)和盈利能力指標(ROE)之外,本文在控制變量中加入了海外上市和公司年齡兩個變量。結果驗證了“綁定效應”(BONDING THEORY)的結論,即海外上市公司與技術創新有明顯的正相關關系;而越年輕的企業其技術創新能力明顯越強。

四、穩定性檢驗

本文還運用(1)前三大股東持股比例(H3)代替的第一大股東持股比例(H1)作為股權集中度來進行檢驗,其中H32表示H3的平方,H33表示H3的三次方;(2)前五大股東持股比例(H5)代替的第一大股東持股比例(H1)作為股權集中度來進行檢驗,其中H52表示H5的平方,H53表示H5的三次方;(3)用研發支出與期末總資產的比值(RDassets)來替代研發密度作為因變量來進行檢驗。方法(1)、方法(2)和方法(3)的檢驗模型分別為模型M6、M7、M8、M9。表4匯報了穩定性檢驗的回歸結果。

由表4可以看出,對于股權集中度、股權制衡度、終極控制人性質以及外資持股四個主要解釋變量,這三種方法的回歸結果均與表4的回歸分析結果驚人的一致。證明本論文的實證分析結果是非常穩健的。

結論及建議

本文以2005~2013年中國信息技術類上市公司為樣本,著重研究股權結構、價值鏈環節以及終極控制人性質對信息技術企業技術創新的影響。經過實證分析我們得到以下結論:

第一,本文的實證研究結果驗證了公司治理的雙重代理理論。單純的“支持效應”或“掏空效應”并不能解釋中國的信息技術企業的股權結構和技術創新之間的關系。中國信息技術企業的股權集中度與技術創新之間呈現顯著的反“N”型非線性關系,即當中國信息技術企業第一大控股股東的持股比例在26.56%到50.63%之間時對企業技術創新有顯著的正面影響(“支持效應”),而過小或者過大的股權集中度均對企業的技術創新形成顯著的負面影響。其原因在于過高的股權集中度會導致控股股東的“掏空效應”大于“支持效應”,而過低的股權集中度會衍生代理問題,使得企業管理者由于缺乏大股東的監管而選擇將自身短期利益最大化,從而不利于企業的技術創新投入;

第二,集權型的股權結構(高股權集中度、低股權制衡度)更有利于研發環節的信息技術企業的技術創新;而分權型的股權結構(低股權集中度、高股權制衡度)更利于營運環節的企業創新。這也暗示著當我國的信息技術企業的價值鏈環節覆蓋制造、研發和營運價值鏈環節時,我們應適當調整不同價值鏈環節的企業的股權結構,以利于企業技術創新。

第三,國有企業性質不利于信息技術企業的技術創新,筆者認為這和樣本的高新技術行業特征相關。其可能的原因有二:一者基于國有資產安全的考慮,國有企業管理層可能更關注資產的保值增值而舍棄一些高風險高回報的技術研發投入,影響企業創新能力發展;二者國企的行政干預、運作低效率等問題廣為業界詬病,這也可能是影響企業創新發展的結癥。外資股權對信息科技企業的技術創新沒有明顯影響。傳統行業中對于中國企業的技術溢出效應沒有在高新技術行業得到驗證。

基于以上的結論,為提高信息技術行業的核心競爭力,改善目前信息技術行業創新動力不足的現狀,我們提出以下建議:

1.由于過高或過低的股權集中度均不利于企業的技術創新投入,企業應積極完善公司治理和內部控制制度,選擇合適的股權集中度水平,充分發揮股東、獨立董事、監事的監督作用,促進企業技術創新;

2.信息技術行業的價值鏈各環節的股權結構與技術創新能力之間的協動關系有差異。研發環節的信息技術企業應保持較高的股權集中度,降低股權制衡度水平。這樣可以擴大大股東對技術創新的“支持效應”,減少大股東之間的權利傾軋,有利于技術創新;而營運環節的企業應控制股權集中度,加強股權制衡,充分營造民主協商的治理模式,促進技術創新;

3.降低國有資本在信息技術企業中的持股比例,實現持股主體的多元化。由于股權性質的原因,國有企業較非國有性質的企業對高風險的技術研發投入較少,不利于企業技術創新。在原應屬于充分競爭型的信息技術行業,我們可以通過增加民間投資,適度分散股權,引入戰略投資者和機構投資者參與公司治理等方式引導企業技術創新能力的提升。

總之我們必須建立信息技術行業長遠的技術創新和文化建設的發展規劃,建立健全長效的創新投入股權結構機制,重視股東和員工創新價值觀的培育,激勵營造創新的文化氛圍,不斷加大行業企業對技術創新的投入力度,優化創新制度,從而不斷促進我國信息技術企業技術創新能力的提高,為我國的信息技術企業在日趨激烈的國際市場競爭中提升價值鏈位置,提高產品附加值,為國家的經濟發展戰略布局服務。

注釋

1.首先,從Osiris中檢索營業地為中國(不包括港澳臺),GICS代碼前兩位為45和50的公司,得到樣本公司505家(其中包括19家股票在新三板交易的公司)。考慮到部分中國概念股公司未包含在上述505家公司內,我們采用CSMAR的中國海外上市公司研究數據庫對該樣本進行補充,從中得到209家GICS代碼前兩位是45和50的公司(對于少數GICS代碼缺失的公司,根據其業務確定其所屬行業)。然后,我們根據公司英文名稱去除上述714個樣本中重復的樣本92個,剩余樣本622個。最后,我們去除上述樣本中包含的19家股票在新三板交易的公司和1家ISIN代碼缺失的公司,最終得到602個研究樣本。

2.我們將信息技術企業界定為按全球行業分類代碼(GICS)被劃分為信息科技行業(一級代碼為45)和通訊服務行業(一級代碼為50)的公司,其中信息科技業又被劃分為軟件服務,硬件技術及設備和半導體及半導體設備三個子行業。之所以采用GICS行業分類標準,主要原因在于該標準能準確并完整的展現信息技術業的全貌。例如,GICS將信息科技行業劃分的三個子行業,基本上涵蓋了信息科技產業鏈的所有環節。

3.公司所處價值鏈環節的確定依據其NAICS代碼,即北美產業分類體系代碼。我們將主要代碼(primary code)前兩位為31,32和33的企業確定為制造環節企業,將主要代碼前四位為5112(Software Publishers),5182(Data Processing,Hosting,and Related Services),5415(Computer Systems Design and Related Services)和5417(Scientific Research and Development Services)的企業確定為研發環節企業,將其他企業劃分為運營環節企業。

4.本文確定研究樣本所使用的GICS屬于投資型分類標準,界定價值鏈環節所使用的NAICS屬于管理型分類標準。管理型分類標準從制造角度進行分類,基本上以三次產業的劃分為基礎,嚴格區分商品和服務;投資型分類標準從消費角度進行分類,行業劃分基于最終的產品。從表1可以看出兩類分類標準之間的聯系和差異。關于行業分類標準的更多討論見楊朝軍,郭鵬飛和焦濤(2004)。具體表格數據可向作者索取。

5.根據數據離群值的分布情況,對變量的1%的數據樣本進行單邊縮尾或者雙邊縮尾處理。其原理是:若數據為單邊拖尾,則令該樣本數據(左拖尾)中小于第1百分位的數據取第1百分位的數值,或令該樣本數據(右拖尾)中大于第99百分位的數據取第99百分位的數值;若數據位雙邊拖尾,則令該樣本數據中小于第0.5百分位和大于99.5百分位上的數據分別取第0.5百分位和大于99.5百分位上的數值。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

大眾投資指南(2021年35期)2021-02-16 01:06:18

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年2期)2020-09-11 08:00:44

現代經濟信息(2020年34期)2020-06-08 06:02:40