福建省物流業(yè)營(yíng)改增稅負(fù)影響分析

2015-11-27 21:53:26李建達(dá)鄒靈涵

經(jīng)濟(jì)師 2015年10期

李建達(dá) 鄒靈涵

摘 要:2012年起,營(yíng)改增陸續(xù)在全國(guó)試點(diǎn),到目前為止,已有越來(lái)越多的行業(yè)由營(yíng)業(yè)稅轉(zhuǎn)型為增值稅。營(yíng)改增能避免在各流轉(zhuǎn)環(huán)節(jié)重復(fù)納稅,并且對(duì)于大多數(shù)行業(yè)來(lái)說是可以降低稅負(fù)的,但物流企業(yè)稅負(fù)可能有所上升。面對(duì)這種形勢(shì),對(duì)福建省物流業(yè)進(jìn)行調(diào)查,分析其稅負(fù)變動(dòng)情況及其原因,尋找出在這特殊時(shí)期物流業(yè)可以采取的應(yīng)對(duì)措施,才能為其提高經(jīng)濟(jì)效益,幫助其健康發(fā)展。

關(guān)鍵詞:物流業(yè) 營(yíng)改增 稅負(fù)影響 納稅籌劃

中圖分類號(hào):F812.42 ?文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1004-4914(2015)10-162-03

為了建立健全科學(xué)發(fā)展的財(cái)稅制度,完善國(guó)民經(jīng)濟(jì)生產(chǎn)體系,將營(yíng)業(yè)稅改征增值稅勢(shì)在必行。它能消除重復(fù)納稅,是符合國(guó)際慣例的必然選擇,也是一項(xiàng)勢(shì)在必行的國(guó)策。這次稅改是一次重要的結(jié)構(gòu)性減稅改革,給物流業(yè)的稅負(fù)變化帶來(lái)一定影響。尤其對(duì)于一般納稅人來(lái)說,它是一把“雙刃劍”,是機(jī)遇和挑戰(zhàn)并存的。分析改革后自身稅負(fù)的變化及其原因,進(jìn)行合理的納稅籌劃,采取適當(dāng)?shù)膽?yīng)對(duì)措施,實(shí)現(xiàn)利潤(rùn)最大化,對(duì)于目前正處于過渡時(shí)期的物流企業(yè)有著重大意義。

一、營(yíng)改增對(duì)物流業(yè)的影響

物流業(yè)是融合交通運(yùn)輸業(yè)、倉(cāng)儲(chǔ)業(yè)、裝卸業(yè)、包裝業(yè)、加工配送業(yè)、物流信息業(yè)等于一身的復(fù)合型產(chǎn)業(yè),屬于生產(chǎn)性服務(wù)業(yè),是基礎(chǔ)性產(chǎn)業(yè),也是國(guó)民經(jīng)濟(jì)的重要組成部分。近年來(lái),我國(guó)的物流業(yè)發(fā)展迅速,但由于起步晚,配套的稅收政策還沒有跟上。營(yíng)改增后,物流企業(yè)在納稅時(shí)會(huì)涉及到兩個(gè)稅目,分別是交通運(yùn)輸業(yè)和物流輔助服務(wù),稅率分別是11%和6%。交通運(yùn)輸業(yè)包括陸路運(yùn)輸服務(wù)、水路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)和管道運(yùn)輸服務(wù)。物流輔助服務(wù)包括航空服務(wù)、港口碼頭服務(wù)、貨運(yùn)客運(yùn)場(chǎng)站服務(wù)、打撈救助服務(wù)、貨物運(yùn)輸代理服務(wù)、代理報(bào)關(guān)服務(wù)、倉(cāng)儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)和收派服務(wù)。營(yíng)改增方案制定的基本原則是:“規(guī)范稅制、合理負(fù)擔(dān)。在保證增值稅規(guī)范運(yùn)行的前提下,根據(jù)財(cái)政承受能力和不同行業(yè)發(fā)展特點(diǎn),合理設(shè)置稅制要素,改革試點(diǎn)行業(yè)總體稅負(fù)不增加或略有下降,基本消除重復(fù)征稅。”但由于不同行業(yè)適用的稅目稅率不同,營(yíng)改增后對(duì)其產(chǎn)生的稅負(fù)影響也會(huì)有所不同。

二、營(yíng)改增后福建省物流業(yè)的稅負(fù)變化

自2013年8月1在全國(guó)推廣營(yíng)改增以來(lái),全國(guó)減稅效果明顯。據(jù)新華網(wǎng)福建頻道從石獅市地稅局提供的數(shù)據(jù)顯示,該市實(shí)行營(yíng)改增后,地稅部門年減稅1.22億元,其中轉(zhuǎn)國(guó)稅征收0.8億元,為試點(diǎn)企業(yè)減負(fù)0.42億元,釋放了改革紅利。但對(duì)于經(jīng)濟(jì)發(fā)展基礎(chǔ)性服務(wù)行業(yè)的物流業(yè)來(lái)說,其稅負(fù)不減反增。根據(jù)福建省的調(diào)研情況來(lái)看,一般納稅人稅負(fù)暫時(shí)加重,小規(guī)模納稅人稅負(fù)確實(shí)有所下降。因?yàn)闋I(yíng)改增對(duì)企業(yè)的影響主要取決于適用稅率、毛利率及營(yíng)業(yè)成本中可抵扣項(xiàng)占比等因素。如果這幾項(xiàng)都占優(yōu)勢(shì),那么改革后企業(yè)受益較大。

(一)交通運(yùn)輸業(yè)的稅負(fù)變化

福州某物流有限公司主營(yíng)商品運(yùn)輸業(yè)務(wù),年?duì)I業(yè)收入約為1700萬(wàn)元,營(yíng)業(yè)成本約為1500萬(wàn)元。營(yíng)改增前適用交通運(yùn)輸業(yè)稅目按3%交營(yíng)業(yè)稅,營(yíng)改增后認(rèn)定為一般納稅人,同樣適用交通運(yùn)輸業(yè)稅目按11%交增值稅。營(yíng)業(yè)成本中約有一半能按17%抵扣進(jìn)項(xiàng)稅額,適用企業(yè)所得稅率為25%。經(jīng)過計(jì)算比較,可以得到表1數(shù)據(jù)。

相比之下,營(yíng)改增后不論是流轉(zhuǎn)稅還是企業(yè)所得稅,該公司都較改革前稅負(fù)有所上升。如果假設(shè)營(yíng)業(yè)成本中可抵扣進(jìn)項(xiàng)稅額的比例為X,那么要使改革前后應(yīng)納總稅額相等,必須令1700×11%-1500×X×17%+50=88.25,解得X=58.33%,即當(dāng)進(jìn)項(xiàng)稅額占比超過58.33%時(shí),企業(yè)總稅負(fù)才會(huì)有所下降,否則稅負(fù)是上升的。

(二)物流輔助服務(wù)的稅負(fù)變化

廈門某供應(yīng)鏈責(zé)任有限公司是一家多年從事國(guó)際貨運(yùn)代理的一般納稅人公司,在營(yíng)改增后企業(yè)的稅負(fù)明顯增加。

公司在2012年11月、12月營(yíng)改增后的稅負(fù)變化如表2。

該公司在營(yíng)改增前適用服務(wù)業(yè)稅目,營(yíng)業(yè)稅稅率為5%,營(yíng)改增后增值稅稅率為6%。2014年該公司取得一筆含稅貨運(yùn)代理收入1000萬(wàn)元(其中向境內(nèi)單位提供服務(wù)收入300萬(wàn)元,向境外單位提供服務(wù)收入700萬(wàn)元),支付含稅代理費(fèi)用800萬(wàn)元(其中境內(nèi)機(jī)構(gòu)240萬(wàn)元,取得增值稅專用發(fā)票,按6%抵扣進(jìn)項(xiàng)稅額;境外機(jī)構(gòu)完全在境外消費(fèi)的代理運(yùn)輸費(fèi)用560萬(wàn)元,取得費(fèi)用扣除憑證)。

那么,在營(yíng)改增前應(yīng)納營(yíng)業(yè)稅=(1000-800)×5%=10(萬(wàn)元),營(yíng)改增后境內(nèi)應(yīng)納增值稅=(300-240)÷(1+6%)×6%=3.40(萬(wàn)元),境外應(yīng)納增值稅=(700-560)÷(1+6%)×6%=7.92(萬(wàn)元),應(yīng)納稅增加額=3.40+7.92-10=1.32萬(wàn)元,稅負(fù)是上升的。

(三)稅負(fù)上升的原因

通過調(diào)查發(fā)現(xiàn),“營(yíng)改增”后,不但沒有降低物流業(yè)一般納稅人的稅負(fù),反而使其稅收負(fù)擔(dān)加重,這顯然是違背“營(yíng)改增”初衷的。那么,分析稅負(fù)上升的原因以應(yīng)對(duì)這項(xiàng)改革是非常有必要的。總的來(lái)說,造成“營(yíng)改增”后稅收負(fù)擔(dān)加重的原因主要有以下幾點(diǎn):

1.稅率上升。營(yíng)改增前后的稅率變化如表3所示。

由此可見,不論是交通運(yùn)輸業(yè)還是物流輔助服務(wù),一般納稅人在營(yíng)改增后稅率是絕對(duì)上升的,但小規(guī)模納稅人稅率則沒有實(shí)質(zhì)變化,甚至有所下降。但稅率上升不代表稅負(fù)增加,主要還是看在增值稅中,一般納稅人能有多少進(jìn)項(xiàng)稅額可以抵扣,進(jìn)項(xiàng)稅額抵扣多了,稅負(fù)就有可能下降。

2.進(jìn)項(xiàng)稅額抵扣范圍有限。對(duì)于交通運(yùn)輸企業(yè)而言,可以抵扣進(jìn)項(xiàng)稅額的包括交通工具的購(gòu)置費(fèi)、燃油費(fèi)用、維修費(fèi)用。但如果交通工具是在營(yíng)改增前購(gòu)買的,就無(wú)法抵扣,而企業(yè)一般不會(huì)頻繁發(fā)生交通工具的購(gòu)置,因此抵扣的機(jī)會(huì)比較少。燃油費(fèi)用和維修費(fèi)用也可能因?yàn)闊o(wú)法在加油站、修理廠取得增值稅專用發(fā)票而喪失一定的抵扣機(jī)會(huì)。另外,占企業(yè)運(yùn)營(yíng)成本較大比重的過路過橋費(fèi)、折舊費(fèi)、保險(xiǎn)費(fèi)、人工成本等,卻不允許抵扣進(jìn)項(xiàng)稅額。

貨代公司必須取得增值稅專用發(fā)票才能抵扣。像上例中的廈門某供應(yīng)鏈責(zé)任有限公司的上游運(yùn)輸公司所提供的國(guó)際運(yùn)送效力,要么施行增值稅零稅率或免征增值稅,要么不歸于在中國(guó)境內(nèi)提供應(yīng)稅效力,不能提供符合規(guī)定的增值稅專用發(fā)票。這樣由于開具的是普通發(fā)票,不能進(jìn)行進(jìn)項(xiàng)稅額的抵扣,所以公司只能實(shí)打?qū)嵉乩U納全部稅款。

3.交通運(yùn)輸業(yè)的成本增加。對(duì)于交通運(yùn)輸業(yè)的一般納稅人來(lái)說,由于成本中的固定資產(chǎn)折舊不能抵扣增值稅,就會(huì)因?yàn)槌杀局械恼叟f額比重越大,稅收成本就越高。這使以密集型機(jī)器設(shè)備為主的一般納稅人受到較大影響,比如鐵路運(yùn)輸、航空運(yùn)輸企業(yè),而對(duì)不以固定資產(chǎn)為主的納稅人影響不大。

4.相關(guān)扶持政策落實(shí)難。政府優(yōu)惠扶持政策設(shè)置了“高門檻”,使得企業(yè)自身各項(xiàng)指標(biāo)難以符合有關(guān)規(guī)定以申請(qǐng)相應(yīng)補(bǔ)助。重重的申請(qǐng)手續(xù)和關(guān)卡,使得許多企業(yè)望而卻步。另外,抵扣流程操作效率不高,真正可進(jìn)行抵扣的項(xiàng)目,所得到資助并不多,也有待改善。

三、利用納稅籌劃來(lái)降低稅負(fù)

(一)控制增值率進(jìn)行納稅籌劃

假設(shè)一般納稅人營(yíng)業(yè)額與購(gòu)進(jìn)額均為不含稅金額,營(yíng)業(yè)額用S表示,購(gòu)進(jìn)額用P表示,增值率用X表示,那么:X=(S-P)÷S。

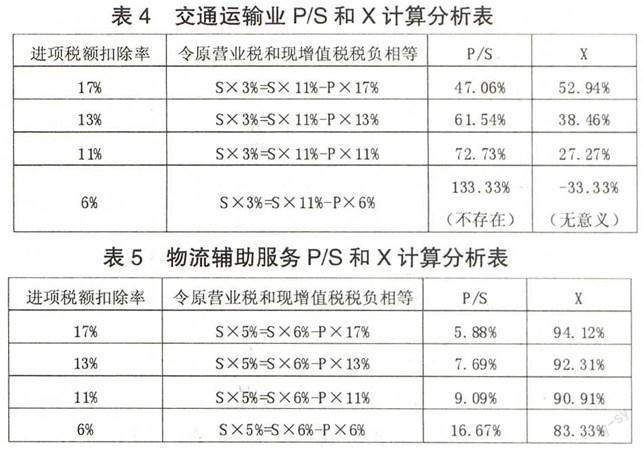

交通運(yùn)輸業(yè)的原營(yíng)業(yè)稅稅率為3%,現(xiàn)增值稅稅率為11%,進(jìn)項(xiàng)稅額的扣除率可能存在17%、13%、11%和6%這四種情況。那么,當(dāng)原營(yíng)業(yè)稅和現(xiàn)增值稅稅負(fù)相等時(shí),可抵扣進(jìn)項(xiàng)稅額的購(gòu)進(jìn)額與全部營(yíng)業(yè)額的比率關(guān)系(P/S)以及增值率(X)計(jì)算分析如表4所示。

物流輔助服務(wù)原屬于營(yíng)業(yè)稅中的服務(wù)業(yè),營(yíng)業(yè)稅稅率為5%,營(yíng)改增后屬于增值稅中的部分現(xiàn)代服務(wù)業(yè),增值稅稅率為6%,進(jìn)項(xiàng)稅額的扣除率可能存在17%、13%、11%和6%這四種情況。那么,當(dāng)原營(yíng)業(yè)稅和現(xiàn)增值稅稅負(fù)相等時(shí),可抵扣進(jìn)項(xiàng)稅額的購(gòu)進(jìn)額與全部營(yíng)業(yè)額的比率關(guān)系(P/S)以及增值率(X)計(jì)算分析如表5所示。

由此可見,只有當(dāng)企業(yè)可抵扣進(jìn)項(xiàng)稅額的購(gòu)進(jìn)額占全部營(yíng)業(yè)額的比重大于上表中P/S的值時(shí),營(yíng)改增后稅負(fù)才是下降的,否則是上升的;同時(shí)也說明,當(dāng)其增值率小于上表中X的值時(shí),營(yíng)改增后稅負(fù)才是下降的,否則是上升的。

比較兩表可以得知,對(duì)于交通運(yùn)輸企業(yè)而言,只有維持較高的進(jìn)項(xiàng)稅額抵扣比例,才能使?fàn)I改增后稅負(fù)下降,但實(shí)際上要做到這一點(diǎn)是相當(dāng)不容易的;而物流輔助企業(yè)對(duì)進(jìn)項(xiàng)稅額抵扣比例的要求較低,是比較容易實(shí)現(xiàn)稅負(fù)下降的。同時(shí),由于交通運(yùn)輸業(yè)計(jì)算出的營(yíng)改增前后的臨界增值率并不高,而又要求維持相對(duì)低的增值率才能降低稅負(fù),那么對(duì)于一般納稅人來(lái)說,如果增值率過低,說明企業(yè)的發(fā)展并不好,這對(duì)于一個(gè)想急速發(fā)展的企業(yè)來(lái)說是不利的,但對(duì)于那些不追求高增值率,只追求穩(wěn)定發(fā)展的企業(yè)將不會(huì)受到改革的影響;而物流輔助服務(wù)計(jì)算出的臨界增值率都比較高,因此一般不存在為追求低稅負(fù)故意降低增值率的情況。

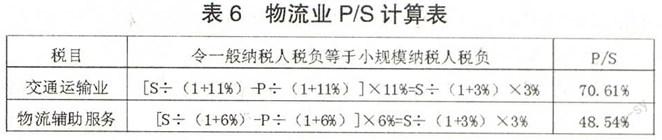

(二)選擇納稅人身份進(jìn)行納稅籌劃

采用含稅營(yíng)業(yè)額與含稅購(gòu)進(jìn)額進(jìn)行比較的方法,設(shè)含稅營(yíng)業(yè)額為S,含稅購(gòu)進(jìn)額為P。那么對(duì)于物流企業(yè)來(lái)說,如何選擇納稅人身份有利于降低稅負(fù)呢?

結(jié)論:當(dāng)P/S>70.61%或48.54%時(shí),一般納稅人稅負(fù)<小規(guī)模納稅人稅負(fù),應(yīng)選擇一般納稅人身份;當(dāng)P/S<70.61%或48.54%時(shí),一般納稅人稅負(fù)>小規(guī)模納稅人稅負(fù),應(yīng)選擇小規(guī)模納稅人身份;當(dāng)P/S=70.61%或48.54%時(shí),一般納稅人稅負(fù)=小規(guī)模納稅人稅負(fù),選擇一般納稅人或小規(guī)模納稅人是一樣的。

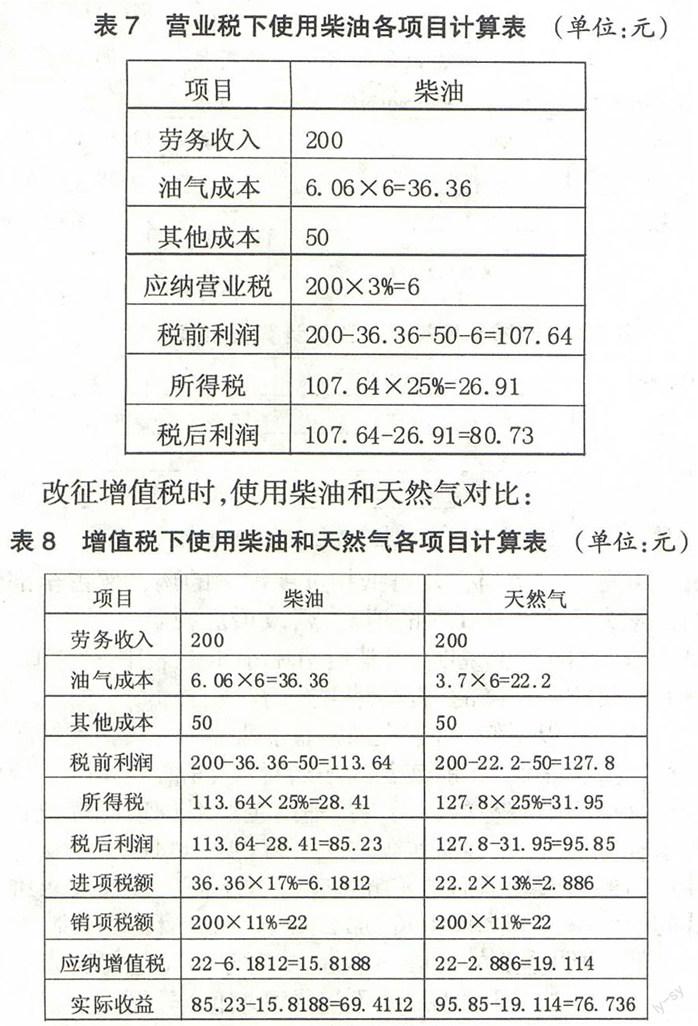

(三)通過“油改氣”進(jìn)行納稅籌劃

在環(huán)保受到人們重視和營(yíng)改增稅制推行的形勢(shì)下,對(duì)于原先使用柴油交營(yíng)業(yè)稅的交通運(yùn)輸企業(yè)而言,若在今天將柴油變更為天然氣,并改征增值稅的情況下,企業(yè)稅后利潤(rùn)和流轉(zhuǎn)稅的應(yīng)納稅額分別會(huì)受到怎樣的影響?現(xiàn)就以下例子來(lái)說明這個(gè)問題:

假設(shè)福建省目前93號(hào)柴油價(jià)格為6.06元/升,天然氣價(jià)格為3.7元/立方米。普通車輛在城市路段行駛100千米耗油量約6升,消耗天然氣約6立方米。運(yùn)營(yíng)這樣的車輛每行駛100千米能取得勞務(wù)收入200元,同時(shí)發(fā)生其他成本50元(柴油進(jìn)項(xiàng)稅額按17%扣除,天然氣進(jìn)項(xiàng)稅額按13%扣除,交通運(yùn)輸業(yè)的營(yíng)業(yè)稅率為3%,增值稅率為11%,企業(yè)所得稅率為25%)。

使用柴油交營(yíng)業(yè)稅時(shí):

改征增值稅時(shí),使用柴油和天然氣對(duì)比:

從以上計(jì)算分析的結(jié)果能夠得出以下結(jié)論:

1.車輛“油氣”后節(jié)約了成本。使用天然氣相對(duì)使用柴油節(jié)約成本14.16元(36.36-22.2),節(jié)約率達(dá)38.94%(14.16÷36.36),這對(duì)于之前以柴油為主的運(yùn)輸企業(yè)改為天然氣運(yùn)輸是非常有利的,可以起到降低成本的作用。

2.車輛“油氣”后增加了稅后利潤(rùn)。營(yíng)業(yè)稅下使用柴油的稅后利潤(rùn)是80.73元,增值稅下使用柴油的稅后利潤(rùn)就增加了4.5元(85.23-80.73),而增值稅下使用天然氣的稅后利潤(rùn)又增加了10.62元(95.85-85.23)。

3.車輛“油氣”后多交了流轉(zhuǎn)稅。同樣使用柴油,在營(yíng)改增前交營(yíng)業(yè)稅6元,而營(yíng)改增后交增值稅15.8188元,明顯提高了企業(yè)的稅負(fù)水平。在增值稅下,用天然氣替代柴油,由于油氣成本低,進(jìn)項(xiàng)稅額抵扣率也低,使得企業(yè)多交增值稅3.2952元(19.114-15.8188)。但由于改用天然氣后的稅后利潤(rùn)高,即便多交了增值稅,對(duì)于企業(yè)來(lái)說實(shí)際收益依然增加了7.3248元(76.736-69.4112)。這在營(yíng)改增不可逆的今天,油改氣對(duì)于企業(yè)來(lái)說還是有利的。

4.車輛“油氣”有利于環(huán)保。通過“油改氣”的實(shí)行能降低交通運(yùn)輸過程中的空氣污染,提高環(huán)境質(zhì)量,促進(jìn)整個(gè)交通運(yùn)輸業(yè)的發(fā)展。

(四)其他納稅籌劃方式

除了以上幾種,在稅負(fù)增加時(shí),企業(yè)還可以采用分?jǐn)偦I劃法,將一項(xiàng)費(fèi)用分?jǐn)偟蕉鄠€(gè)納稅對(duì)象,或者采用會(huì)計(jì)估計(jì)籌劃法,對(duì)一些壞賬的估計(jì)、折舊年限的估計(jì)、固定資產(chǎn)凈殘值的估計(jì),利用其中存在的不確定因素,減少納稅額度。另外,采用遞延稅收籌劃法,對(duì)一些尚未收到的服務(wù)費(fèi)用,可暫緩申報(bào),來(lái)減輕企業(yè)稅負(fù)。

四、稅負(fù)上升物流企業(yè)的應(yīng)對(duì)措施

(一)建議政府放寬抵扣政策

政府應(yīng)當(dāng)適當(dāng)增加進(jìn)項(xiàng)稅額的抵扣項(xiàng)目,對(duì)物流企業(yè)占比較大的各種費(fèi)用納入抵扣范圍,比如前面提到的過路過橋費(fèi)、財(cái)產(chǎn)保險(xiǎn)費(fèi)等。對(duì)于一些難以取得增值稅專用發(fā)票抵扣的支出,可以根據(jù)實(shí)際發(fā)生額設(shè)置一定的扣除率進(jìn)行扣除。營(yíng)改增前購(gòu)入的固定資產(chǎn),在一定年限內(nèi),允許從折舊額中抵扣進(jìn)項(xiàng)。

(二)統(tǒng)一物流業(yè)的稅目和稅率

物流業(yè)稅目繁多,不統(tǒng)一,建議設(shè)立“綜合物流服務(wù)”稅目,將“交通運(yùn)輸業(yè)”和“物流輔助服務(wù)”統(tǒng)一執(zhí)行6%的稅率,統(tǒng)一發(fā)票,有利于物流業(yè)一體化運(yùn)作,使得上游貨物運(yùn)輸公司繳納稅款下降,運(yùn)輸費(fèi)用減少,下游的貨代企業(yè)因此支出的運(yùn)輸成本也會(huì)減少,所獲利潤(rùn)增加。這樣還符合營(yíng)改增方案中“改革試點(diǎn)行業(yè)總體稅負(fù)不增加或略有下降”的指導(dǎo)思想,有效解決稅負(fù)大幅增加的問題。

(三)將業(yè)務(wù)流程外包

人力成本逐年上漲,但企業(yè)直接支付的工資卻由于無(wú)法取得可抵扣的憑證而不能抵扣進(jìn)項(xiàng)稅額。如此一來(lái),企業(yè)可以將內(nèi)部業(yè)務(wù)模塊外包,如會(huì)計(jì)業(yè)務(wù)交由代理記賬公司執(zhí)行,不再招聘會(huì)計(jì)人員,將從代理記賬公司取得的增值稅專用發(fā)票用于抵扣進(jìn)項(xiàng)稅額。此外還包括財(cái)務(wù)咨詢業(yè)務(wù)、管理咨詢業(yè)務(wù)、稅務(wù)咨詢業(yè)務(wù)、物流流程管理咨詢等,均可考慮外包。

面對(duì)稅負(fù)上升,企業(yè)應(yīng)對(duì)各項(xiàng)稅收政策和涉稅財(cái)務(wù)指標(biāo)進(jìn)行分析,從中測(cè)算出一個(gè)最佳平衡點(diǎn),并對(duì)服務(wù)價(jià)格進(jìn)行一定程度的提價(jià)。盡量選擇一般納稅人作為長(zhǎng)期合作伙伴,日常購(gòu)置辦公、經(jīng)營(yíng)中的各類物資時(shí),爭(zhēng)取取得增值稅專用發(fā)票,更多地抵扣進(jìn)項(xiàng)稅額。通過行業(yè)協(xié)會(huì),反映政策變動(dòng)帶來(lái)的影響,申請(qǐng)過渡性財(cái)政扶持政策,以減輕稅收負(fù)擔(dān)。

從長(zhǎng)遠(yuǎn)來(lái)看,營(yíng)改增對(duì)物流業(yè)的發(fā)展是有積極意義的,它消除了物流企業(yè)重復(fù)納稅的問題。雖然現(xiàn)階段它可能導(dǎo)致物流企業(yè)稅負(fù)增加,但我們應(yīng)該明白這只是暫時(shí)的,并且應(yīng)從中找出稅負(fù)增加的原因,通過自身的籌劃、各方面的轉(zhuǎn)變和國(guó)家優(yōu)惠補(bǔ)助政策的扶持,使得行業(yè)總體稅負(fù)水平趨于一個(gè)較為平穩(wěn)的狀態(tài),保證行業(yè)的健康發(fā)展。

[基金項(xiàng)目:福州外語(yǔ)外貿(mào)學(xué)院省級(jí)大學(xué)生創(chuàng)新創(chuàng)業(yè)訓(xùn)練項(xiàng)目“福建省營(yíng)改增試點(diǎn)企業(yè)稅負(fù)影響研究”(項(xiàng)目編號(hào):201413762024)最終成果。項(xiàng)目指導(dǎo)教師:鄒靈涵講師]

參考文獻(xiàn):

[1] 尹素榮.“營(yíng)改增”對(duì)物流業(yè)的稅負(fù)影響[J].財(cái)會(huì)通訊,2013(17):126-127

[2] 趙勝君.我國(guó)物流業(yè)稅收存在的主要問題及改革取向[J].地方財(cái)政研究,2010(2):50-54

[3] 財(cái)政部,國(guó)家稅務(wù)總局.關(guān)于印發(fā)《營(yíng)業(yè)稅改征增值稅試點(diǎn)方案》的通知[S].2011

[4] 劉小詩(shī).“營(yíng)改增”對(duì)交通企業(yè)的影響及建議[J].交通企業(yè)管理,2014(3):3-6

[5] 孫偉川.問題突出,物流業(yè)還需修內(nèi)功[J].商用汽車新聞,2014(Z2):4

[6] 中國(guó)物流與采購(gòu)聯(lián)合會(huì).我國(guó)物流企業(yè)稅收負(fù)擔(dān)研究報(bào)告[J].運(yùn)輸經(jīng)理世界,2014(Z1):82-85

[7] 李紹萍.營(yíng)改增對(duì)物流業(yè)上市公司影響的實(shí)證分析[J].中國(guó)流通經(jīng)濟(jì),2014(5):56-63

(作者單位:福州外語(yǔ)外貿(mào)學(xué)院財(cái)會(huì)學(xué)院 福建福州 350202)

[作者簡(jiǎn)介:李建達(dá),福州外語(yǔ)外貿(mào)學(xué)院財(cái)會(huì)學(xué)院學(xué)生;鄒靈涵(1984—),女,福建福州人,福州外語(yǔ)外貿(mào)學(xué)院財(cái)會(huì)學(xué)院講師、會(huì)計(jì)師,學(xué)士,中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)非執(zhí)業(yè)會(huì)員,研究方向?yàn)樨?cái)務(wù)會(huì)計(jì)和稅法。]

(責(zé)編:若佳)