煙草商業縣級局(分公司)資金管理制度審計實踐

2015-11-27 23:00:31楊引娣

經濟師 2015年10期

楊引娣

摘 要:文章論述了煙草商業縣級局(分公司)資金管理制度審計與傳統審計的區別,設計了煙草商業縣級局(分公司)資金管理制度審計測試表,建立了管控測試模型,并對煙草商業縣級局(分公司)資金管理制度審計提出相關建議。

關鍵詞:煙草基層 資金管理制度 審計實踐

中圖分類號:F239 ?文獻標識碼:A

文章編號:1004-4914(2015)10-170-02

2005年,我國煙草行業管理體制進行了重大改革,商業縣級局(公司)取消企業法人,實行縣級局(分公司)向市局(公司)報賬制度,縣級局(分公司)資金管理不涉及投融資活動。市局(公司)對縣級局(分公司)的資金管理實行收支兩條線管理,費用中的不變費用基本上由市局(公司)支付,可變費用支付實行了備用金的限額撥付管理制度;卷煙銷售貨款回收實行專戶管理。筆者所在市11家縣級局(分公司)年可變費用約3000余萬元,年回收卷煙貨款達40余億元,充分體現了行業資金密集的特點。在資金管理中,用制度、流程、節點規范資金收支是監管的重中之重。

對煙草商業縣級局(分公司)資金管理制度進行審計,不僅要檢查資金支付、收繳是否規范,還重點要檢查、分析其制度是否完善、流程是否規范、必要控制節點是否齊全,執行是否到位,以充分發揮資金管理制度的風險防控作用。

一、煙草商業縣級局(分公司)資金管理制度審計與傳統審計的區別

1.審計目的不同。傳統的合法性、合規性審計主要是為了最大限度防止錯誤發生,審查各項經濟活動是否遵偱法律法規和煙草行業各項規定、制度,其目標相對簡單。而煙草商業縣級局(分公司)資金管理制度審計目標主要包含制度完整性、控制有效性、執行到位性三個方面。制度完整性主要是指資金管理制度是否涵蓋了經濟業務的方方面面,是否全面反映經濟活動;控制有效性是指在具體業務過程中,主要的程序、流程是否有有效的控制節點;執行到位性主要是指制度、流程、節點是否得到執行,是否能達到資金管控目標,維護資金安全,提高資金使用效益。

2.審計標準不同。傳統的合法性、合規性審計標準為現行有效的法律法規和煙草行業內部規章制度,標準明確,易于執行,易于判斷。而資金管理制度審計的標準是在現行有效的法律法規和煙草行業內部大的規章制度的基礎上,根據不同業務確定不同標準,對企業具體管控狀況由審計者用職業實踐與積累設計的標準對制度完整性、控制有效性、執行到位性三個方面進行判斷。

3.審計作用不同。傳統的合法性、合規性審計的主要作用是確保經濟活動的合法合規。資金管理制度審計的作用主要是夯實資金管理基礎,提升資金管理水平,具體一是加強財務基礎管理,確保會計信息真實性;二是促進制度的落地執行;三是強化資金收支規范;四是通過完善制度及提高執行力,確保建立長效機制,促進企業持續健康發展。

二、資金管理制度審計初步實踐

2008年5月22日,財政部會同證監會、審計署、銀監會、保監會等五部委聯合發布了《企業內部控制基本規范》,以后,又發布了系列配套指引,2003年4月,中國內部審計協會也發布了有關內部控制審計準則,這些都是指導企業完善內部控制制度并促使制度落地生根的基石及舉措。通過內部控制規范的貫徹,通過煙草行業ISO9000—2008版的落地運行,煙草縣級局(分公司)已建立完善了相關管理制度,各項工作規范化管理在持續推進。但是,煙草行業2005年縣級局法人取消,財務職能歸入綜合辦公室,財務會計工作邊緣化,財務管控功能弱化,財務人員素質下降,專業人員缺乏,導致資金管理內部控制制度健全性、有效性下降,資金管控風險在加大,對資金管理制度實施審計是強化管理之必然要求。

1.審計標準。審計的標準包含國家法律法規及行業規章制度,企業自行制定的制度,以及審計人員根據業務流程認為必須進行管控的節點。

2.審計方法。一般常規審計方法均可使用,包括審前調查,審中訪談、抽樣、測試,審后定量比較、定性分析等方法。

3.方案設計。煙草縣級局(分公司)可變費用支付和卷煙銷售貨款回收是資金管控的重點,圍繞這個重點設計審計方案,包含確定審計目標、審計對象、審計主要內容、審計程序及方法等。

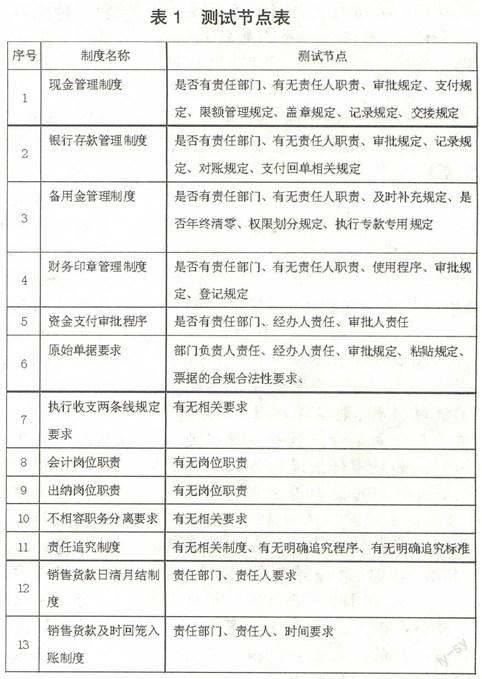

4.檢查測試。在審計主要內容確定后,進行制度測試。根據實際,確定主要測試的制度、程序、要求及崗位職責,具體見下表:

5.測試結果。測試完成后,匯總得出初步測試結果。從測試匯總表可以發現,匯總得出的有簡單相對數,也有絕對值。絕對值直觀,能反映個體的特殊性,但不能反映多個量間的關系,不能反映普遍性。煙草縣級局(分公司)無投融資業務,卷煙銷售貨款回收屬于強制性要求,可變費用年初預算控制,有節約要求,更有規范性要求。絕對值反映規范性要求更直接。普遍性要求用簡單相對數不足以深刻反映,用以下相對值反映比較好。

(1)用坐標形式反映各單位管理水平的分布均衡或不均衡程度。以13個制度為X軸,以45個節點為Y軸,以制度建立、節點執行的平均數為新坐標劃分四個象限,看測試單位分布于哪個象限及象限間分布的均衡或不均衡程度,由此反映管理水平較好及較差。

(2)用標準差及標準差系數反映當年波動及連續變動情況。計算制度建立、節點包含、節點執行的單位總體標準差,反映總體當年波動程度;計算標準差系數,反映總體樣本間差距擴大或縮小程度。

(3)建立模型。模型應考慮無偏性、一致性、有效性、充分性性質的組合。測試結果模型要考慮制度完善、有效、執行及缺陷等指標。制度完善性、節點有效性、節點包含性指標權數以各單位年度“可變費用與銷售收入之和”占比為標準,缺陷指標屬于減項,劃定層次,給定系數,屬于哪個層次就選用哪個系數。

模型為:S=Σq(z+y+x)-缺陷系數

S—管控水平,q—權重系數,z—制度完善性占比,y—節點有效性占比,x—節點包含性占比。

制度測試連續進行才能反映提高程度。當S無限地接近1時,表明管控水平逾高。

三、相關建議

對煙草商業縣級局(分公司)資金管理制度進行審計,改變了審計就事論事的現象,實現了以審計評價制度、評價執行、評價管理、查找制度根源的轉變;改變了審計以賬論事的現象,用制度完整性、執行有效性、缺陷風險性評估管理水平,實現了審計轉型。

但是,由于對企業內部控制制度的審計還沒有建立統一的標準,基于個人認識能力不同,審計中的主觀隨意性還較大,審計方法掌握運用還不一致,對制度的理解、要求也不同,制約了內部控制制度審計工作的開展。實施資金管理內部控制制度審計還應關注以下幾方面:

1.提高人員素質。制度審計是一項復合性工作,對審計人員要求高,審計人員應提高基本素質,不但要熟悉法律法規,還要掌握行業規章制度,了解業務程序,才能滿足制度審計要求。要做好資金管理制度審計,必須重塑知識結構,在法律基礎、行業規章、財務會計基礎模塊上,增加資產管理、稅務收繳、預算控制、勞動工資管理、基建工程管理、票據管理、專賣打假經費管理、數理經濟學等知識模塊,打造復合型審計人才。

2.建立煙草縣級局(分公司)資金管理內部控制制度審計標準,尋找更客觀的模型。

只有規范科學的制度審計標準,才能得出符合客觀實際的審計結果,才能落實審計整改,才能推動審計工作有效轉型,并成為提升管理水平的重要手段之一。在實踐中,審計標準的建立要以法律、法規制度為依據,以業務運行控制程序為基礎,以查找控制節點為手段,以防控風險為目標,模型中要合理劃分重大、重要、一般控制缺陷影響,提高審計針對性。

3.精心設計方案,必要時進行審計前調研。制度審計涉及到方方面面,加之經營政策、戰略及策略的調整,以及經營環境的變化,制度控制的節點必然發生變化,重大、重要、一般控制缺陷也存在轉換現象,審計前必須清醒認識,才能做到從容把握,實事求是,確保結果客觀真實。

4.風險延伸。審計中,如果條件允許,可給予重大、重要、一般缺陷一定的權重,計算缺陷系數而不是給定缺陷系數,由缺陷系數判斷缺陷影響程度,從而更客觀地衡量制度控制的總體健全性、有效性,才能更好地把握制度風險,從而更好地防控風險。

參考文獻:

[1] 李沛林,褚立東.關注無形資產管理.冶金財會,2012(07)

(作者單位:陜西省煙草公司渭南市公司 陜西渭南 714000)

(責編:紀毅)