高校科研經費管理財務指標體系探討

2015-11-27 09:44:04高峰

經濟師 2015年10期

摘 要:目前各高校普遍存在科研管理體制不健全、科研經費支出結構不合理、科研經費管理混亂等現象。這一系列問題也隨著高校對科研經費投入的增加日益凸顯。建立一套科學的科研經費管理財務指標體系對加強科研經費的管理至關重要,也是當前高校加強對科研經費管理的重要目標。

關鍵詞:科研經費 財務管理 指標體系

中圖分類號:F230

文獻標識碼:A

文章編號:1004-4914(2015)10-228-02

高校建立科研經費財務指標的目的在于對某一年或多年經費籌集、使用效率、產出效益和可持續發展能力等進行評價。

一、財務指標選取的原則

1.客觀性原則。從多個高校發放、收集調查問卷,針對教師和管理等不同的崗位以及不同職稱、職務的主體發放、收集意見,實事求是以保證數據的客觀性。

2.科學性原則。針對高校自身的特點,科研經費財務指標的設計應從實際情況出發,既要完整又要具有一定的代表性,各指標不能重復,既要相互獨立又要相互補充。

3.定量為主原則。高校科研經費指標的選取應遵循“定量為主,定性為輔”的原則。定量分析方法與定性分析方法相比更為科學,所以應盡可能對指標進行量化從而方便比較分析得出結論。

4.代表性原則。高校科研經費財務管理指標的選取必須符合高校的實際情況,指標的設計不能太過復雜,在選取具有代表性指標的同時要簡單、便于理解,具有可行性,既不能重復也不能遺漏。

5.可行性原則。對指標體系的設立,不僅是在理論上實現其完整科學性,還要在現實中具有可行性和適用性。

6.可持續發展原則。高校科研經費的管理是隨著市場經濟發展的需要不斷發展的,科研經費財務管理指標應堅持可持續發展原則。財務指標的設計要從高校的實際情況出發,不斷修訂、完善各個指標,既要能完整地反映高校科研經費資金的活動,又要相互獨立、相互補充。

二、財務指標的選取

本文采用問卷調查的方式,有針對性地向多所高校科研工作者、財務和審計部門管理人員、財務管理方面的理論研究專家等發放調查問卷并進行調查。

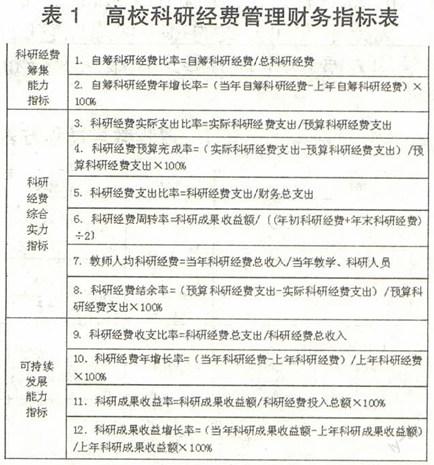

1.自籌科研經費比率。高校自籌科研經費收入反映了高校多渠道籌集資金用于科研的規模和效益,對于高校而言,科研社會服務收人相對來源較少。該指標反映學校自我籌措資金的能力以及努力程度。指標越大,說明該高校籌集科研經費的能力越強,對國家和社會的依賴程度越小,學校發展前景越好;該指標越小,說明科研經費籌集能力越弱,依賴程度越大,發展前景較差。

2.自籌科研經費年增長率。該指標是將當年自籌科研經費與上年度相比較,一方面,能動態反映在自籌科研經費方面能力的變化;另一方面也橫向比較反映了各高校的科研管理狀況和發展水平。

3.科研經費實際支出比率。科研經費實際支出比率是實際科研經費支出與預算科研經費支出的比值。高校實際科研經費的支出是否超過預算是反映科研經費管理水平的重要標志,該指標越大,說明科研經費管理越失控;越小說明科研經費的監管越嚴格。

4.科研經費預算完成率。科研經費預算完成率是用實際科研經費支出與預算科研經費支出差額同預算科研經費支出的比值。這一指標用以說明高校科研經費實際用于科研項目的情況,在一定程度上反映出了高校科研經費管理的水平。

5.科研經費支出比率。科研經費支出比率是指科研經費支出占財務總支出的比例。這也說明了高校對科研的重視程度和投入力度。比例越大,說明高校越重視科研;比例越小,說明不重視科研的投入。科研經費支出對于高校競爭力的提高和長期可持續發展都至關重要。

6.科研經費周轉率。該指標是用科研成果收益額與平均科研經費之比。該指標反映高校科研經費處于良性或惡性循環階段。它一方面反映出高校對科研經費的利用狀況如何,同時也說明其科研管理的水平。

7.教師人均科研經費。該指標說明教學、科研人員分攤的總科研經費。這一指標以平均數的形式來說明高校科研發展能力以及科研管理水平。隨著高校科研管理的不斷發展,人均科研經費應越來越多。不同類型的高校可能有一些差異,但同類型的高校具有一定可比性。

8.科研經費結余率。指預算科研經費支出與實際科研經費支出的差額再除以預算科研經費支出。這項指標說明各高校科研經費的使用狀況,指標越高說明科研經費節余越多,指標越小,說明科研經費節余越少。針對普遍存在的項目結題不結賬的情況,對結余的科研經費應定期進行清理,設立科研發展基金以確保結余經費的科學有效使用。

9.科研經費收支比率。科研經費收支比是學校本年度的支出總額與收入總額的比率,該指標用以說明學校預算收支的平衡關系,它是一個綜合反映高校隱性負債狀況的重要指標,在高校正常發展的過程中,該指標值不應過低。當該指標的計算值小于1時,說明學校的總支出小于總收入,說明高校科研管理運行正常;反之,當該指標值大于1時,說明該年度學校出現了赤字,需用以前年度結余投入科研項目。這可以反映高校的預算管理水平,即高校當年預算支出與收入之間的平衡關系。

10.科研經費年增長率。該指標是用當年科研經費與上年科研經費的差額除上年科研經費。這主要反映高校科研經費的增長速度。有較高科研管理水平和發展潛力的高校,年增長率就會偏高。科研經費按來源可分為縱向和橫向兩類。縱向經費的增長反映從政府或上級單位獲取經費的情況;橫向經費來源渠道則說明了高校參與社會經濟建設,獲取科研經費的能力,說明高校服務社會的能力,同時也反映了高校加強財務管理,積極籌措科研資金的努力程度。科研經費的增加對于高校競爭力的提高和長遠發展都非常重要。

11.科研成果收益率。各高校需要關注科研成果收益率指標,它是衡量高校將其科研成果轉化為收益的能力。該指標越大,說明收益效果越好。該指標要根據各高校實際情況來確定預警值,如果指標值過低則應當予以重視。這一指標在一定程度上反映出高校科研能力的高低。

12.科研成果收益增長率。這一指標主要包括科研項目數、獲獎情況、投入產出比等內容,是衡量科研經費使用情況的重要指標之一。它反映高校靈活運用科研成果積極參與社會服務的成果。對于我國高校而言,大多數科研經費主要來自政府撥款和學費收入,在經費來源單一且非常少的情況下,想要走可持續發展之路就必須利用現有資源不斷創收,這是衡量高校能否可持續發展的重要指標。

根據確定的各項財務指標對高校的科研經費管理狀況進行分析,使管理者可以采取相應的對策以避免主觀造成的決策失誤,這有利于全面地認識高校科研管理的狀況,有利于提供全面的高校科研管理信息,有利于高校科研管理工作水平的提高,更有利于高校的長遠發展。

[本文系湖南省科技廳科學研究項目軟科學項目2014ZK3033《湖南省高校科研經費管理模式創新研究》的階段性成果。]

參考文獻:

[1] 劉中原.高校科研經費財務管理模式探討[J].財會通訊,2015(4)

[2] 楊賢慧,王秀華,石艷萍.高校科研經費管理改革與績效評價指標設計[J].會計之友,2013(7)

[3] 鄭國芳.高校科研經費績效審計評價指標體系研究.碩士學位論文,2014

[4] 李飛鳳.高等職業學校財務績效評價研究.安徽大學碩士論文,2013

[5] 曹莉.我國高等學校財務分析體系研究.北京交通大學碩士論文,2008

[6] 陳勝權.高等學校的財務績效評價體系的建構.中國成人教育,2012(1)

[7] 陳勝權,房子磊.基于層次分析法的高校財務績效評價模型構建.財會通訊,2012(6)

(作者單位:湖南汽車工程職業學院經貿學院 湖南株洲 412000)

(作者簡介:高峰,湖南汽車工程職業學院經貿學院副教授。)

(責編:賈偉)

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

中央民族大學學報(自然科學版)(2017年3期)2017-06-11 07:16:56

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

當代經濟(2016年26期)2016-06-15 20:27:19

邢臺學院學報(2016年4期)2016-02-28 19:54:37

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

上海管理科學(2015年5期)2015-07-31 18:13:31

廉政瞭望(2015年15期)2015-03-17 10:54:35

現代農業(2015年5期)2015-02-28 18:40:58