變動成本法與完全成本法下營業(yè)利潤核算差異比較分析

2015-12-22 10:56:03王昕婷

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2015年12期

王昕婷 程 柯

變動成本法與完全成本法下營業(yè)利潤核算差異比較分析

王昕婷程柯

變動成本法和完全成本法因?qū)潭ㄐ灾圃熨M用處理不同,導致兩種方法對營業(yè)利潤核算存有差異。探討差異背后遵循的內(nèi)在規(guī)律是管理會計學基礎(chǔ)的和重要的理論問題,目前學界對這一問題的解讀尚存分歧。本文從變動成本法和完全成本法核算營業(yè)利潤原理出發(fā)建立模型,兩種分析方法對營業(yè)利潤核算差異的內(nèi)在規(guī)律可以在算式結(jié)果中得到簡潔、直觀的體現(xiàn)與說明。

變動成本法;完全成本法;營業(yè)利潤;差異

一、引言

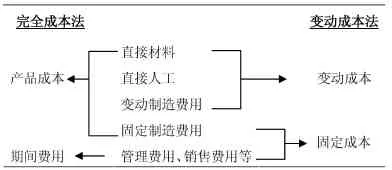

根據(jù)產(chǎn)品成本期間成本劃分口徑和損益確定程序的不同,管理會計的成本計算和利潤核算存在兩種方法,即完全成本法(full costing)和變動成本法(variable accounting)。

完全成本法(亦稱吸收成本計算法,absorption costing)以經(jīng)濟職能分析為基礎(chǔ),產(chǎn)品成本的計算不僅包括產(chǎn)品生產(chǎn)過程中所消耗的直接材料、直接人工,還包括全部的制造費用(變動性的制造費用和固定性的制造費用);變動成本法(亦稱直接成本計算法,direct costing)以成本性態(tài)分析為基礎(chǔ),產(chǎn)品成本計算只包括產(chǎn)品生產(chǎn)過程中所消耗的直接材料、直接人工和制造費用中的變動性部分,而不包括制造費用中的固定性部分。制造費用中的固定性部分被視為期間成本而從相應(yīng)期間的收入中全部扣除。

以上內(nèi)容概括如表1所示。

表1 完全成本法與變動成本法成本項目構(gòu)成比較

由于理論基礎(chǔ)和成本項目的構(gòu)成不同,變動成本法和完全成本法核算營業(yè)利潤可能存在差異。現(xiàn)行管理會計教材中,基本通過具體實例或文字揭示,要么過于繁瑣,要么過于抽象,給初學者帶來諸多困惑。筆者從兩種成本法下利潤總額的計算公式,接推導出差異轉(zhuǎn)換的規(guī)律,供管理會計課程的教學者和學習者參考。

二、基本假設(shè)

假定一家制造企業(yè)某期生產(chǎn)并銷售一種產(chǎn)品,售價為p元,產(chǎn)量為x1件,銷量為x2件,產(chǎn)品生產(chǎn)成本包括直接材料、直接人工和制造費用等三項,其中固定制造費用為a0元,單位變動制造費用為b0元,單位直接人工和直接材料合計為b元,期間費用為F元。

三、算式推導

1.完全成本法下營業(yè)利潤核算:

營業(yè)收入=px2

營業(yè)成本=[a0+(b0+b)x1]/x1×x2

營業(yè)毛利=營業(yè)收入-營業(yè)成本=px2-[a0+(b0+b)x1]/x1×x2

期間費用=F

營業(yè)利潤=營業(yè)毛利-期間費用=px2-[a0+(b0+b)x1]/x1×x2-F①式

2.變動成本法下營業(yè)利潤核算:

營業(yè)收入=px2

變動成本=(b0+b)x2

貢獻邊際=營業(yè)收入-變動成本=px2-(b0+b)x2

固定成本=a0+F

營業(yè)利潤=貢獻邊際-固定成本=px2-(b0+b)x2-(a0+F)②式

3.兩種方法下營業(yè)利潤之差(ΔP):

ΔP=①-②=a0×(x1-x2)/x1③式

以上計算過程概括如表2所示。

表2 完全成本法與變動成本法核算營業(yè)利潤比較

4.結(jié)果討論

根據(jù)③式考察兩種方法核算的營業(yè)利潤之差ΔP,可以得到以下結(jié)論:

當x1=x2,即產(chǎn)量=銷量時,ΔP=0,表明完全成本法與變動成本法計算營業(yè)利潤相同,兩種方法不存在差異;

當x1>x2,即產(chǎn)量>銷量時,ΔP>0,表明完全成本法下計算出的營業(yè)利潤大于變動成本法下計算出的營業(yè)利潤。

當x1<x2,即產(chǎn)量<銷量時,ΔP<0,表明完全成本法下計算出的營業(yè)利潤小于變動成本法下計算出的營業(yè)利潤。

四、結(jié)語

綜上,本期產(chǎn)量與銷量的不同,以及固定制造費用處理的差異是變動成本法和完全成本法核算營業(yè)利潤產(chǎn)生差異的根本原因。由于理論依據(jù)和成本項目構(gòu)成的不同,兩種方法在營業(yè)利潤核算存在的差異不僅并不意味著兩種方法的矛盾與排斥,而且更多凸顯兩種方法結(jié)合的必要性。將完全成本法和變動成本法結(jié)合起來,建立全面、統(tǒng)一的成本計算和利潤核算體系,將是管理會計不斷發(fā)展與完善的重要內(nèi)容。

[1]樂艷芬.成本管理會計[M].上海:復旦大學出版社,2009年(第二版).

[2]彭廣林,趙海英.變動成本法、完全成本法下稅前利潤差異的算式推導[J].財會月刊,2007(10):79.

(作者單位:南京信息工程大學經(jīng)濟管理學院)

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(chǎn)(2019年7期)2019-09-03 01:02:08

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

當代貴州(2015年5期)2015-12-07 09:09:57

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

太原城市職業(yè)技術(shù)學院學報(2014年9期)2014-02-27 07:38:21