山西省人均消費(fèi)影響因素的實(shí)證分析

2015-12-22 10:56:05張會(huì)清

張會(huì)清

山西省人均消費(fèi)影響因素的實(shí)證分析

張會(huì)清

“十三五”規(guī)劃提出“十三五”時(shí)期經(jīng)濟(jì)社會(huì)發(fā)展的主要目標(biāo)是今后五年經(jīng)濟(jì)仍須保持中高速增長(zhǎng)。但要實(shí)現(xiàn)這一增長(zhǎng),消費(fèi)必須擔(dān)當(dāng)起“駕轅”中國(guó)經(jīng)濟(jì)的重任。可見(jiàn)分析居民消費(fèi)影響因素具有現(xiàn)實(shí)的意義。本文在現(xiàn)代消費(fèi)理論的基礎(chǔ)上。首先,結(jié)合山西省城鎮(zhèn)與農(nóng)村最近幾年的消費(fèi)情況,建立消費(fèi)模型并對(duì)模型進(jìn)行經(jīng)濟(jì)意義檢驗(yàn)以及統(tǒng)計(jì)學(xué)的檢驗(yàn)。找出影響山西省居民人均消費(fèi)的主要影響因素,給出相應(yīng)的政策建議。

人均消費(fèi);計(jì)量模型;檢驗(yàn);回歸分析

一、研究假設(shè)

1.自改革開(kāi)放以來(lái),陜西省人均消費(fèi)傾向呈現(xiàn)緩慢的遞減趨勢(shì),即保持粘性。

2.有儲(chǔ)蓄和消費(fèi)的替代關(guān)系,可以假定刺激儲(chǔ)蓄的因素會(huì)制約消費(fèi)。我們知道提高利率會(huì)刺激儲(chǔ)蓄,因而把利率也引入模型的分析中。

3.考慮消費(fèi)者的消費(fèi)慣性,前期的消費(fèi)性支出對(duì)當(dāng)期的消費(fèi)性支出有一定的影響。

二、變量定義

(1)山西居民的人均國(guó)內(nèi)生產(chǎn)總值(Y),用這一變量代表當(dāng)期人均收入,由于消費(fèi)遞減規(guī)律的存在,消費(fèi)支出的增長(zhǎng)幅度小于收入的增長(zhǎng)幅度,但總體而言居民的收入的增加還是會(huì)拉動(dòng)消費(fèi)性支出的增加。

(2)山西商品零售價(jià)格指數(shù)(P),商品的零售價(jià)格指數(shù)越高,意味著貨幣的購(gòu)買力越低,消費(fèi)者為維持原來(lái)的消費(fèi)水平,用貨幣衡量的消費(fèi)支出會(huì)越多,即價(jià)格指數(shù)與消費(fèi)支出之間呈正相關(guān)關(guān)系。

(3)滯后性的消費(fèi)支出Ct-1,由于消費(fèi)具有慣性,上期的消費(fèi)支出將對(duì)當(dāng)期的消費(fèi)支出產(chǎn)生影響。

(4)中國(guó)人民銀行一年期儲(chǔ)蓄存款利率(R),現(xiàn)在西方經(jīng)濟(jì)學(xué)家認(rèn)為降低利率可刺激消費(fèi),中國(guó)人民銀行最近幾年一直降息,以刺激消費(fèi),擴(kuò)大內(nèi)需,拉動(dòng)經(jīng)濟(jì)增長(zhǎng)。為達(dá)成統(tǒng)一,我取了每年1月1號(hào)的利率作為全年的利率。

(5)山西人均消費(fèi)水平(Ct)表示山西省居民的當(dāng)期消費(fèi)支出情況,使將要建立經(jīng)濟(jì)模型的被解釋變量。

(6)山西人均儲(chǔ)蓄(Q),在人均可支配收入固定的情況下,儲(chǔ)蓄的增加會(huì)抑制消費(fèi)的支出,所以人均消費(fèi)應(yīng)該與儲(chǔ)蓄負(fù)相關(guān)。

三、模型建立

在經(jīng)濟(jì)理論基礎(chǔ)上,根據(jù)前面假設(shè)及變量設(shè)定,我們采用多元回歸模型對(duì)上文提出的假設(shè)進(jìn)行檢驗(yàn)。

Ct=a+a1*Yi+a2*Pi+a3*Ct?1+a4*Ri+a5*Qi+ui

其中Ct表示山西省當(dāng)期的人均消費(fèi)水平,Yi表示第i年的山西人均生產(chǎn)總值,Ct-1表示上期的消費(fèi)水平,Pi表示第i年的商品的零售價(jià)格指數(shù),Ri表示第i年的中國(guó)人民銀行一年期儲(chǔ)蓄存款利率,Qi表示第i年的人均儲(chǔ)蓄,ui表示隨機(jī)干擾項(xiàng)。

四、模型的求解

用EVIEWS軟件對(duì)數(shù)據(jù)進(jìn)行OLS進(jìn)行回歸分析,得出的分析表如下:

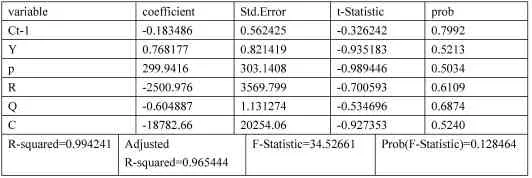

表一對(duì)模型的回歸分析表I

由上表可知模型既沒(méi)有通過(guò)F檢驗(yàn),也沒(méi)有通過(guò)t檢驗(yàn)。由于我們認(rèn)識(shí)水平的局限,從事物的表面很難分清哪些自變量對(duì)因變量有重要的影響,哪些自變量間存在嚴(yán)重的多重共線性。其中導(dǎo)致上述的原因很有可能就是自變量間存在嚴(yán)重的多重共線性。

五、模型的檢驗(yàn)與修正

(1)多充共線性診斷與消除

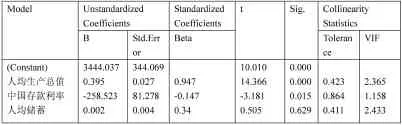

方差擴(kuò)大因子法(VIF),VIF的大小反映了自變量之間是否存在多重共線性,當(dāng)Xj的VIF大于10時(shí),就說(shuō)明自變量Xj與其余自變量之間有嚴(yán)重的多重共線性。用SPSS對(duì)模型進(jìn)行多重共線診斷,結(jié)果見(jiàn)表二:

由最后一表可知:人均生產(chǎn)總值,中國(guó)人民銀行一年期存款利率,人均儲(chǔ)蓄的VIF都小于10,這說(shuō)明著三個(gè)變量是不相關(guān)的。

表二多重共線性診

表三剔除多重共線性的回歸結(jié)果表

由上表可以看出,人均儲(chǔ)蓄未通過(guò)t檢驗(yàn),這說(shuō)明陜西人均儲(chǔ)蓄對(duì)陜西城鎮(zhèn)人均消費(fèi)的影響是不顯著的,故剔除。

在剔除了上期人均消費(fèi)水平,零售價(jià)格指數(shù)的前提下我們用SPSS對(duì)模型進(jìn)行回歸分析,結(jié)果如下:

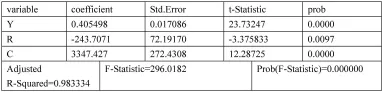

表四 剔除未通過(guò)t檢驗(yàn)的變量的模型

由上表可知,模型不僅整體顯著性強(qiáng),且每一變量對(duì)因變量的影響也很顯著。各變量系數(shù)的符號(hào)也符合實(shí)際消費(fèi)理論。

(2)異方差檢驗(yàn)(懷特檢驗(yàn))

用EVIEWS軟件對(duì)模型進(jìn)行異方差檢驗(yàn),結(jié)果如表五:

表五White Heteroskedasticity Test:

由檢驗(yàn)結(jié)果中伴隨概率0.346828>0.05的顯著性水平,故模型不存在異方差。模型的最后結(jié)果如下:

Ct=0.405497968*Y-243.7071105*R+3347.42682

這時(shí)模型能通過(guò)各項(xiàng)檢驗(yàn),而且符合實(shí)際意義。方程表明,從1998-2008年山西省城鎮(zhèn)人均生產(chǎn)總值以及中國(guó)人民銀行一年期利率對(duì)居民的消費(fèi)起到了積極的影響,并體現(xiàn)了明確的數(shù)量關(guān)系。

六、結(jié)論

由實(shí)證分析得出,山西省近11年的城鎮(zhèn)人均消費(fèi)主要受山西省人均生產(chǎn)總值以及中國(guó)人民銀行一年期利率影響。解釋變量Y的系數(shù)為0.405486,表明從1998-2008年,在其它保持不變的情況下,人均生產(chǎn)總值每上升1%,人均消費(fèi)水平上升0.405486%。常數(shù)項(xiàng)說(shuō)明山西省人均固定自發(fā)消費(fèi)為每年為3347.065元。變量R的系數(shù)為-243.6098表明利率與消費(fèi)成負(fù)相關(guān),即利率每下降1%,消費(fèi)就增加2.436098%。

[1]趙芳芳.對(duì)江蘇省人均消費(fèi)影響因素的實(shí)證分析[J].時(shí)代經(jīng)貿(mào),2008,12.117-118.

[2]聶進(jìn)軍.城鎮(zhèn)居民人均消費(fèi)影響因素研究-以江西省為例[J].科技情報(bào)開(kāi)發(fā)與經(jīng)濟(jì),2007.151-152.

(作者單位:山西農(nóng)業(yè)大學(xué)信息學(xué)院)

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2015年12期

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2015年12期

- 中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)的其它文章

- 做一個(gè)智慧的會(huì)計(jì)——非銀行化核算單位工資發(fā)放技巧

- 基于大型開(kāi)放式網(wǎng)絡(luò)課程MOOC的鄉(xiāng)鎮(zhèn)企業(yè)培訓(xùn)研究

- 信息化助推學(xué)校風(fēng)險(xiǎn)管理

- 關(guān)于信息化系統(tǒng)工程無(wú)償移交的幾點(diǎn)思考

- 審計(jì)理論與實(shí)踐一體化學(xué)習(xí)研究

- 評(píng)價(jià)指標(biāo)體系對(duì)高校經(jīng)濟(jì)責(zé)任審計(jì)質(zhì)量影響的實(shí)證研究