慈善組織財務信息透明度的籌資效應研究

2015-12-22 10:56:01王菁

中國鄉鎮企業會計 2015年12期

王菁

慈善組織財務信息透明度的籌資效應研究

王菁

慈善組織是社會保障體系的重要補充,對維持社會和諧穩定作用重大。本文以浙江省地方慈善組織為研究對象,構建了慈善組織財務信息透明度指標,并考察了慈善組織財務信息透明度的籌資效應。研究結果表明,慈善組織財務信息透明度籌資效應顯著,而且非公募慈善組織較之公募慈善組織具有更強的籌資效應。

慈善組織;財務信息透明度;籌資效應

組織以促進人類福祉為目標,通過集中社會力量提供幫助不僅可以緩解困難群體遭遇的困境,擴大社會保障的范圍和質量,提升困難群體生活的勇氣和信心;也可以緩解國家幫扶困難群體所面臨的壓力,有助于維護國家和社會穩定。經濟社會的繁榮發展和國家對慈善事業的大力支持給慈善組織帶來了巨大的發展機遇,慈善組織的數量、籌資規模、社會影響正以前所未有的速度不斷發展。但在發展過程中,慈善組織也出現了困境和發展瓶頸,部分惡性事件如“郭美美事件”、“中非希望工程風波”、“萬元餐費”等使慈善組織深陷公信力危機,慈善組織接受的捐贈收入出現下降的跡象,部分群眾甚至繞開慈善組織直接奔赴災區進行實物捐贈。

社會捐贈收入是慈善組織最主要的收入來源,社會認同則是慈善組織生存的根基。為了挽回公眾的信心,慈善組織不得不公開披露接受捐贈資產的規模及使用情況、捐贈活動的開展情況、慈善組織的運營管理等情況。在所有慈善信息中,財務信息是最關鍵的信息,也是利益相關者最關心的信息。慈善組織是信息披露的主體,其披露的財務信息質量如何,是否僅僅為了面子上的好看而披露信息?其所披露的信息是否實現了信息披露的初衷、起到了信息披露的效果?為了對上述問題進行研究,本文以浙江省地方慈善組織為樣本,構建了慈善組織財務信息透明度指標,并考察了慈善組織財務信息透明度的籌資效應。

一、研究假設

資金是慈善組織運轉的前提,也是慈善組織實現其使命的根本保障。在當前,資金短缺成為制約我國慈善組織發展的首要因素,中國慈善捐款占國內生產總值的比重遠低于發達國家。慈善組織的財產權利具有所有權、控制權與受益權三權分離的特點,捐贈者對慈善組織的捐贈更多地是基于對慈善組織的高度社會信任。慈善組織一方面從捐贈者處獲得資產,另一方面將所籌集的資產發放給最需要的援助對象。在這種捐贈關系中,捐贈者放棄了所捐贈資產的所有權、收益權、處置權等權利,委托慈善組織將該資產按照捐贈協議(可能沒有明確訂立)使用;而作為慈善組織而言,一旦取得捐贈收入,即意味著擁有了該資產的所有權、收益權、處置權等權利。捐贈者捐贈的初衷是期望慈善組織能夠按照公益目的正確、合理、有效地使用,但捐贈者與慈善組織之間存在著一個基本的信息不對稱。慈善組織作為管理者,擁有大量的內部信息,在缺乏有效的外部監管和內部治理的情況下,有可能會違背協議并從中謀利。信息披露是一種彌補機制,Myers&Majluf(1984)指出在信息不對稱難以通過外部力量加以緩解的情況下,為避免因信息不對稱導致契約成本增加,有意愿進行再融資的經濟主體會通過主動披露更多的信息,以緩解外部投資者的猜測和不信任,因此慈善組織為募集更多善款,存有主動披露慈善信息中最核心、也是利益相關者最為關心的財務信息的動機。

我國慈善資金的來源渠道主要包括社會捐贈、政府資助、會費收入、投資收益、產業收入等,社會捐贈是慈善組織捐贈收入的主要來源,占慈善組織捐贈收入總額的80%以上。企業(尤其是民營企業)捐贈是慈善組織捐贈收入的第一大來源,個人捐贈則是慈善組織收入的第二大來源。企業捐贈的主要目的是改善公司形象,改善與利益相關者的關系,獲取媒體關注,進而增加產品銷售,因此企業在捐贈時會從企業自身利益出發,有選擇性地進行捐贈。與企業潛在顧客相關、具有較高品牌知名度和社會公信力的慈善組織將成為企業捐贈的首選。個人捐贈者則關注受助者是否真正需要幫助、捐贈資金的使用情況、救助效果,在網絡日益發達、信息傳播迅捷的背景下,個人捐贈者在進行捐贈選擇時傾向于選擇社會公信力好、慈善信息透明度高的慈善組織。盡管企業和個人捐贈者的出發點有別,但都傾向于選擇信息透明度高的慈善組織進行捐贈。基于此,本文提出假設1:

H1:慈善組織財務信息透明度與捐贈收入正相關,具有籌資效應。

為檢驗上述假設,在參考已有文獻研究成果的基礎上,本文構建以下模型:

Donationt=β0+β1Transparencyt-1+β2Sizet-1+β3Effi ciencyt-1+β4Costt-1+β5Aget+β6Typet-1+ΣYear+ε

其中,Donationt為慈善組織第t年捐贈收入的自然對數,Transparencyt為透明度指數,Sizet為組織規模,Efficiencyt為經營效率,Costt為籌資費用,Aget為成立年限,Typet為組織類型。由于捐贈者在捐贈前所獲取的是上一年度的信息,所以本文對部分變量做了滯后一期的處理,同時自然災害等意外事件的發生具有一定的偶然性,因此本文控制了年度變量。

根據慈善組織籌集資金方式的差異可將慈善組織劃分為公募慈善組織和非公募慈善組織。公募慈善組織可以向社會公開募集慈善資金,非公募慈善組織則不能公開募集資金,主要通過向特定的組織和個人募集、發起人自己捐贈等方式獲取慈善資金。相比較而言,非公募慈善組織與捐贈者之間具有更為緊密的委托代理關系,捐贈者對慈善組織有更大的影響力;同時,慈善組織所披露的財務信息更容易被捐贈者獲取,并進一步影響捐贈者的捐贈決策。基于此,本文提出假設2:

H2:相比公募慈善組織,非公募慈善組織財務信息透明度的籌資效應更顯著。

二、變量與數據

(一)財務信息透明度

財務信息透明度是在會計信息質量和信息披露基礎上產生的,指與經濟主體有關的財務和可能引起財務變動的一切信息能夠被利益相關者知曉的程度。財務信息透明度具有三方面的內涵,一是財務信息本身透明,二是信息披露透明,三是財務信息過程透明(陳琨、雷娟,2006)。目前對于財務信息透明度的研究主要集中于上市公司,慈善組織并沒有公開、可直接查詢的財務透明度數據。為此,本文根據《基金會信息公布辦法》、《關于規范基金會行為的若干規定(試行)》、《公益慈善捐助信息披露指引》及《上市公司信息披露管理辦法》構建了慈善組織財務信息透明度指標。指標由基本財務信息、接受捐贈財務信息和受托責任財務信息三大類共17項具體指標構成,每項具體指標賦值1,即如果慈善組織披露該信息則賦值1,否則為0。慈善組織財務信息透明度指標及其披露情況如下表。

(二)主要控制變量及數據來源

表1 慈善組織財務信息透明度指標及其披露情況

參照慈善組織及上市公司信息披露質量相關文獻的做法,本文選擇以下變量作為控制變量:(1)組織類型:根據慈善組織籌資方式將其劃分為公募慈善組織和非公募慈善組織;(2)組織規模:采用期末總資產的自然對數;(3)組織運營效率:使用總費用支出與公益事業支出之比替代組織運營效率;(4)籌資費用:采用財務費用的自然對數作為籌資費用的替代變量;(5)組織年限:使用組織的成立年限。

本文數據來源于浙江省慈善組織官網所公開披露的信息,部分缺失的數據來源于基金會中心網和地方社會組織公共服務平臺,采用手工收集數據的方式獲取。在剔除管理費用、組織收入、總費用支出等部分缺失數據之后,共取得浙江省慈善組織2012年至2014年共187個樣本。之所以選取浙江省作為樣本來源,是因為浙江省已經連續多年成為全國捐贈排名靠前和慈善事業發展較快的省份,地方慈善組織數量多。

三、實證結果及分析

整體上看,慈善組織財務信息透明度各項指標的披露程度差異較大,大部分慈善組織均披露了資產負債表、業務活動表、審計報告、監事會意見書等信息,但對于募捐財物使用計劃、募捐項目的預算、項目進展及實際資金使用情況、項目的實際效果這些體現受托責任履行情況、利益相關者比較關切的內容則披露程度不高,起報表解釋作用的報表附注披露程度也不高。從單個慈善組織財務信息透明程度上看,各慈善組織間差異也較大,部分慈善組織透明度指數達到16,也有部分慈善組織透明度指數僅為7;組織規模越大,所披露的財務信息透明度指數也越大。

表2為慈善組織財務信息透明度籌資效應回歸結果,從回歸結果結果可以發現,慈善組織財務信息透明度與捐贈收入顯著正相關,說明財務信息透明度能夠影響捐贈者的決策,假設1得到驗證。慈善組織財務信息披露有助于彌補慈善組織與捐贈者之間的信息不對稱程度,財務信息透明度越高,越有利于增強捐贈者對慈善組織的信任程度,從而帶來捐贈財物數量的增加。回歸結果還表明,慈善組織規模越大、運營效率越高,所籌集的捐贈款項越多。籌資費用與捐贈收入負相關,組織年限與捐贈收入正相關,但不顯著。慈善組織的組織類型與捐贈收入顯著負相關。進一步根據組織類型劃分后的回歸結果表明,非公募慈善組織的財務信息透明度與捐贈收入顯著正相關,公募慈善組織的回歸結果雖然為正,卻并不顯著,說明非公募慈善組織財務信息透明度具有更顯著的籌資效應,假設2得到驗證。回歸模型中,公募和非公募慈善組織組織規模與捐贈收入之間均呈顯著正相關,說明組織規模越大,越有利于捐贈收入的籌集。

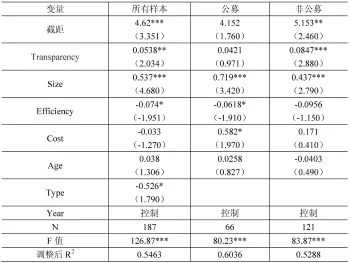

表2 慈善組織財務信息透明度籌資效應的回歸結果

在研究模型中,本文對部分變量采取了滯后一期的處理,有效地避免了捐贈收入與相關變量之間的內生性問題;回歸模型整體擬合程度較高,說明回歸模型適當。為使模型更穩健,本文還做了以下檢驗:用管理費用與總支出費用之比替代經營效率指標Efficiency,在回歸模型中控制地區差異,回歸結果與本文結論保持一致。

四、研究結論

財務信息披露是慈善組織信息披露的重要組成部分,財務信息披露不僅對于完善慈善組織治理有重要作用,而且對于捐贈者社會信任的恢復及慈善組織捐贈收入的增加也有重要影響。本文通過研究發現:(1)慈善組織財務信息透明度越高,籌資效應越明顯;(2)相比公募慈善組織,非公募慈善組織財務信息透明度的籌資效應更顯著。本文的不足之處主要在于,以浙江省慈善組織為樣本進行分析,在數據收集方面地方特色性較強,為使研究結論更可靠,還需在以后的研究中擴大樣本選取的地域范圍。

本文為2015年度浙江省民政政策理論研究規劃課題(ZMZC201550)的階段性成果。

[1]張祖平.中國慈善組織資金籌集問題研究[J].社團管理研究,2011,1:33-37.

[2]于國旺.非營利組織財務治理的經濟理論分析[J].審計與經濟研究,2007,3:66-71.

[3]Myers S.C.,Majluf N.S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have It[J].Journal of Financial Economics,1984,13:187-221.

(作者單位:紹興職業技術學院)

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32