積極應對資產(chǎn)并購重組業(yè)務的發(fā)展機遇

2015-12-22 08:17:36黃揚

現(xiàn)代金融 2015年3期

關鍵詞:企業(yè)

□黃揚

積極應對資產(chǎn)并購重組業(yè)務的發(fā)展機遇

□黃揚

2014年以來,國內(nèi)經(jīng)濟“新常態(tài)”特征凸顯,經(jīng)濟步入穩(wěn)定中速期。經(jīng)濟結構調(diào)整、產(chǎn)業(yè)轉(zhuǎn)型升級、化解產(chǎn)能過剩為并購市場提供了前所未有的發(fā)展機遇,并購重組將成為今后一段時期內(nèi)企業(yè)成長的主流投資方式。

從金融經(jīng)濟學看,按照托賓Q理論的貨幣政策傳導機制:貨幣供應→股票價格→Q→投資支出→總產(chǎn)出,通過高Q值公司并購低Q值公司實現(xiàn)整體Q值的回歸,對降低行業(yè)總產(chǎn)能確實會有一定效果。另外,市場集中度的提高能抑制盲目的產(chǎn)能擴張沖動(過剩的低端產(chǎn)能將被擠出),并通過新技術的應用進一步提升整個行業(yè)的產(chǎn)品競爭力,市場將涌現(xiàn)更健康的企業(yè)。

一、并購重組的基本概念

(一)基本概念

《商業(yè)銀行并購貸款風險管理指引》明確,并購是指境內(nèi)并購方企業(yè)通過受讓現(xiàn)有股權、認購新增股權,或收購資產(chǎn)、承接債務等方式以實現(xiàn)合并或?qū)嶋H控制已設立并持續(xù)經(jīng)營的目標企業(yè)的交易行為。

并購在國際上通常被稱為“M&A”,即英文Merger&Acquisition,并購的初衷一般為以下10個方面:1、橫向整合;2、買殼上市;3、行業(yè)整合與多元化戰(zhàn)略;4、業(yè)務轉(zhuǎn)型;5、垂直整合;6、整體上市;7、資本運作;8、戰(zhàn)略合作;9、財務投資;10、其他。

從并購的類型來看,主要分為橫向并購、縱向并購和混合并購。橫向并購(horizontal merger)主要指兩家競爭性企業(yè)的合并。縱向并購(vertical merger)主要指具有購買銷售關系的企業(yè)間并購。混合并購(conglomerate merger)指并購的企業(yè)既不是競爭者,也不具有購買銷售關系。

(二)并購重組的相關特點

1.集中性和周期性。

并購呈現(xiàn)明顯的集中性和周期性特征,并購高潮的拐點往往以巨額交易完成和巨額交易融資失敗為信號。技術變革、管制放松、市場擴張或調(diào)整、人口結構變化是促進并購的最強大力量。我國正處在傳統(tǒng)行業(yè)轉(zhuǎn)型、移動互聯(lián)網(wǎng)革命、壟斷行業(yè)管制放松、人口老齡化四因素疊加的并購大周期,類似于歐美90年代的情景。

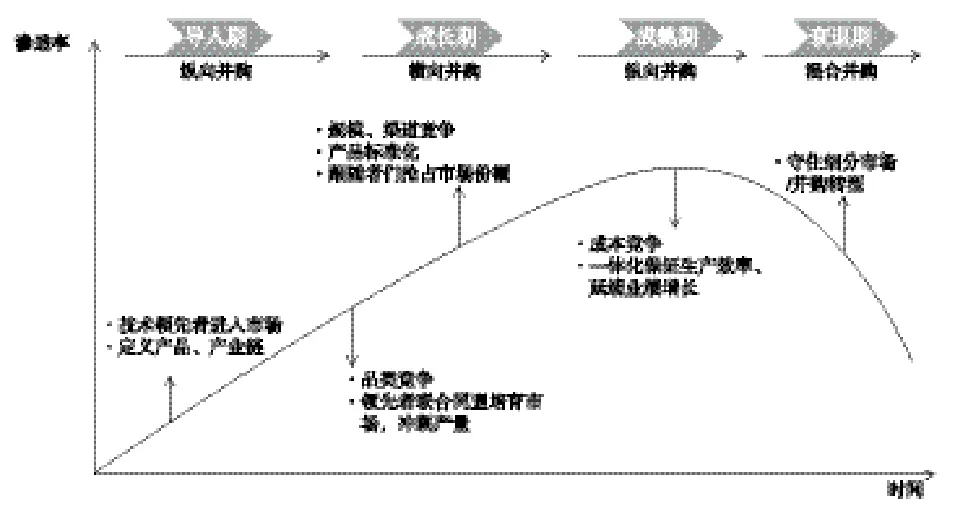

2.行業(yè)生命周期決定最優(yōu)并購模式。

在行業(yè)處于成長期,橫向并購績效最好。此時產(chǎn)品已實現(xiàn)標準化,配套產(chǎn)業(yè)鏈日趨成熟,價格競爭激烈;企業(yè)的最優(yōu)策略是通過橫向分工和橫向并購來達到規(guī)模經(jīng)濟。

行業(yè)處于成熟期,縱向并購最有效率。此階段行業(yè)集中度已高,利潤率呈下降趨勢,橫向并購代價太大,為了延長壽命,保持優(yōu)勢,可縱向并購拓寬經(jīng)營渠道和收入來源。

處于衰退期的行業(yè),不宜進行橫向并購,可通過混合并購實現(xiàn)轉(zhuǎn)型,但效果不一。衰退行業(yè)企業(yè)核心競爭優(yōu)勢是大量自由現(xiàn)金流、豐富的資源和成熟的管理經(jīng)驗,衰退行業(yè)與新興行業(yè)之間的混合并購可以將兩者優(yōu)勢結合,其效果好于衰退行業(yè)內(nèi)部的橫向并購。

二、并購市場現(xiàn)狀

(一)并購交易市場持續(xù)活躍

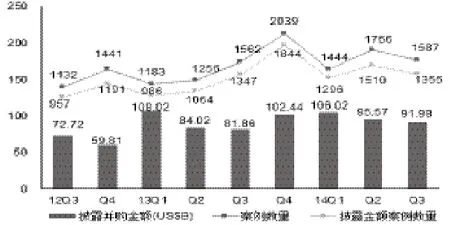

2011年共發(fā)生并購交易3776起,累計交易金額達1734億美元。2012年并購數(shù)量出現(xiàn)小幅回落但規(guī)模不減。2013年實現(xiàn)并購交易規(guī)模3763.4億美元。2014年前3季度,我國并購交易市場宣布并購案例數(shù)4161例,并購金額2953.7億美元,其中完成案例數(shù)1565例,并購金額1265.69億美元。

2012年3季度-2014年3季度我國并購市場規(guī)模走勢

但與其他發(fā)達國家相比,目前我國產(chǎn)業(yè)整合還處在初級階段,并購交易額占GDP的比重依然較低,平均僅為1.8%,較美國低8.4個百分點。

隨著并購環(huán)境的日趨成熟及經(jīng)濟結構調(diào)整的縱深發(fā)展,未來我國并購市場發(fā)展空間巨大。產(chǎn)業(yè)結構的調(diào)整將以并購重組為重要手段,逐步實現(xiàn)各過剩產(chǎn)業(yè)內(nèi)部的資源整合,由目前產(chǎn)業(yè)機構極其分散,企業(yè)之間低水平競爭,龐大數(shù)量的企業(yè),逐步優(yōu)化至產(chǎn)業(yè)集中度高,規(guī)模化、集約化經(jīng)營強,且具備國際競爭力的大型企業(yè)集團為主的內(nèi)部產(chǎn)業(yè)格局。

(二)跨境并購交易活躍度提升

2014年以來,企業(yè)的國際化需求、對海外資產(chǎn)的抄底心理、資源能源的戰(zhàn)略性并購以及充裕的流動性,使國內(nèi)企業(yè)“走出去”的需求較強,跨境并購交易相對活躍。截至2014年三季度,中國并購市場已完成交易1565起,披露交易規(guī)模為1265.69億美元,其中境內(nèi)交易1427起,占比91.18%,披露交易規(guī)模1049.36億美元,占比82.91%;出境并購106起,占比6.77%,交易規(guī)模177.36億美元,占比14.01%;入境并購32起,占比2.04%,交易規(guī)模38.9億美元,占比3.07%。

(三)國資改革并購重組機遇大

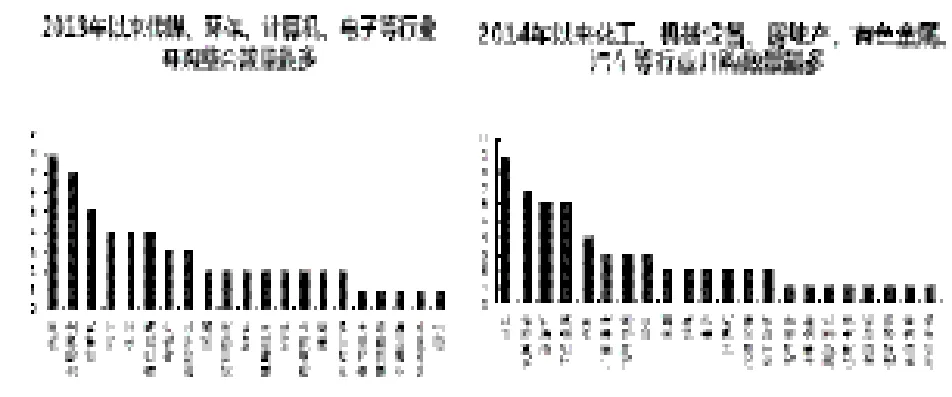

在國資改革大旗下,圍繞各級國有企業(yè),政府與市場各方正加緊開展多方位的探索,涉及國企改制重組、資產(chǎn)整合上市、境內(nèi)產(chǎn)業(yè)整合、出境并購布局等諸多領域。2013年,國企并購整合以傳媒、環(huán)保、計算機、電子等新興行業(yè)的橫向整合為主。2014年,化工、機械設備、房地產(chǎn)、有色金屬、汽車等傳統(tǒng)行業(yè)跨界轉(zhuǎn)型數(shù)量明顯增加。

目前來看,與國企相關的并購重組表現(xiàn)為三種主要形式,即大股東優(yōu)質(zhì)資產(chǎn)注入、戰(zhàn)略轉(zhuǎn)型及引入戰(zhàn)略投資者、行業(yè)上下游及跨行業(yè)并購。伴隨著國資改革的逐步推進,中央及各地優(yōu)質(zhì)國有企業(yè)紛紛嘗試加大資本運作力度,尤其是圍繞產(chǎn)業(yè)鏈開展大規(guī)模整合舉動,但限于資本運作經(jīng)驗、并購整合速度、投資風控等因素,國企自身開展產(chǎn)業(yè)整合的難度較大,需要借助外腦的幫助。商業(yè)銀行在并購顧問、并購貸款“一站式”的并購綜合金融服務業(yè)務方面具有巨大的開拓潛力。

三、并購市場熱點行業(yè)分析

(一)并購市場熱點分析

零散行業(yè)、面臨新技術沖擊的行業(yè)、管制放松的行業(yè)三類領域并購需求最迫切、并購空間最大。具體來看:

1.零散行業(yè):創(chuàng)意行業(yè)、產(chǎn)品高差異化領域、區(qū)域性強的行業(yè)。

(1)創(chuàng)意行業(yè)主要包括:影視、廣告、游戲等內(nèi)容生產(chǎn)行業(yè);創(chuàng)意的昂貴和創(chuàng)作的不確定性,使創(chuàng)意產(chǎn)品容易產(chǎn)生產(chǎn)能瓶頸,導致企業(yè)內(nèi)生增長很難。內(nèi)容為王固然重要,但內(nèi)容產(chǎn)業(yè)的本質(zhì)特點就是不具有爆發(fā)性,迫切需要并購來獲得增長。

(2)產(chǎn)品高差異化領域:奢侈品、醫(yī)療器械等。高差異化商品單品市場總量小,企業(yè)憑借單品非常容易遇到發(fā)展瓶頸,如奢侈品、醫(yī)療器械、環(huán)保。通過并購引進多元化的產(chǎn)品以可以實現(xiàn)產(chǎn)品疊加,降低生產(chǎn)和推廣成本,增強銷售渠道的效果。

(3)區(qū)域性強的行業(yè):啤酒、百貨、環(huán)保等。啤酒和百貨的區(qū)域分割特征來自于運輸和采購規(guī)模不經(jīng)濟,環(huán)保和軟件行業(yè)的區(qū)域分割特征則來自于采購客戶多為地方政府,造成的區(qū)域壟斷性強。在區(qū)域性強的行業(yè)里,單個公司很難通過內(nèi)生增長成長為全國性大企業(yè),一個現(xiàn)實的選擇就是開展橫向并購。

2.受技術沖擊的行業(yè):互聯(lián)網(wǎng)、通信、金融等。

(1)互聯(lián)網(wǎng):在移動互聯(lián)網(wǎng)時代,商業(yè)和盈利模式發(fā)生劇烈變化,網(wǎng)絡效應和贏者通吃的互聯(lián)網(wǎng)規(guī)則使得原桌面互聯(lián)網(wǎng)巨頭轉(zhuǎn)型的緊迫性極強;另一方面,移動互聯(lián)網(wǎng)推進了互聯(lián)網(wǎng)與傳統(tǒng)的深度滲透,在這個大趨勢中,跨界融合和產(chǎn)業(yè)鏈垂直整合盛行;并且在兼?zhèn)渚€上線下資源、“鼠標+水泥”的企業(yè)里容易誕生新的巨頭。

(2)通信:一方面,三網(wǎng)融合和互聯(lián)網(wǎng)終端融合帶來業(yè)務融合,互聯(lián)網(wǎng)企業(yè)持續(xù)滲透傳統(tǒng)通信業(yè)務,迫使通信企業(yè)發(fā)力互聯(lián)網(wǎng)業(yè)務,促進了傳統(tǒng)通信行業(yè)與互聯(lián)網(wǎng)的加速融合;另一方面,通信設備業(yè)具有顯著的周期性,設備商為了提升自身盈利的持續(xù)性,有著較強的轉(zhuǎn)型需求。

(3)金融:以支付為代表的金融對互聯(lián)網(wǎng)企業(yè)構建OTO閉環(huán)生態(tài)和實現(xiàn)盈利至關重要,掌握支付就抓住了用戶現(xiàn)金流。所以互聯(lián)網(wǎng)企業(yè)在這個領域全力布局,傳統(tǒng)銀行業(yè)不可避免的受到?jīng)_擊。另一方面,金融的本質(zhì)不需要實物與物流,都是信息與數(shù)字,與互聯(lián)網(wǎng)具有天然的合作基礎,故互聯(lián)網(wǎng)企業(yè)與金融企業(yè)的并購案例將陸續(xù)出現(xiàn)。

3.管制放松的行業(yè):醫(yī)療服務等行業(yè)。

醫(yī)療服務業(yè)地域性強、投資回收長,且受當?shù)卣块T管制較多,呈區(qū)域壟斷狀態(tài)。公立醫(yī)院還壟斷當?shù)蒯t(yī)生等醫(yī)療資源,并購是民營資本進入和提高醫(yī)療服務業(yè)集中度最快捷的方式。2013年10月,《國務院關于促進健康服務業(yè)發(fā)展的若干意見》和《中央關于全面深化改革若干重大問題的決定》陸續(xù)發(fā)布,鼓勵多種形式參與公立醫(yī)院改制重組,允許醫(yī)師多點執(zhí)業(yè),允許民辦醫(yī)療機構納入醫(yī)保定點范圍。

(二)2014年1~9月市場熱點行業(yè)分布

1.制造業(yè)并購數(shù)量與金額位居首位。

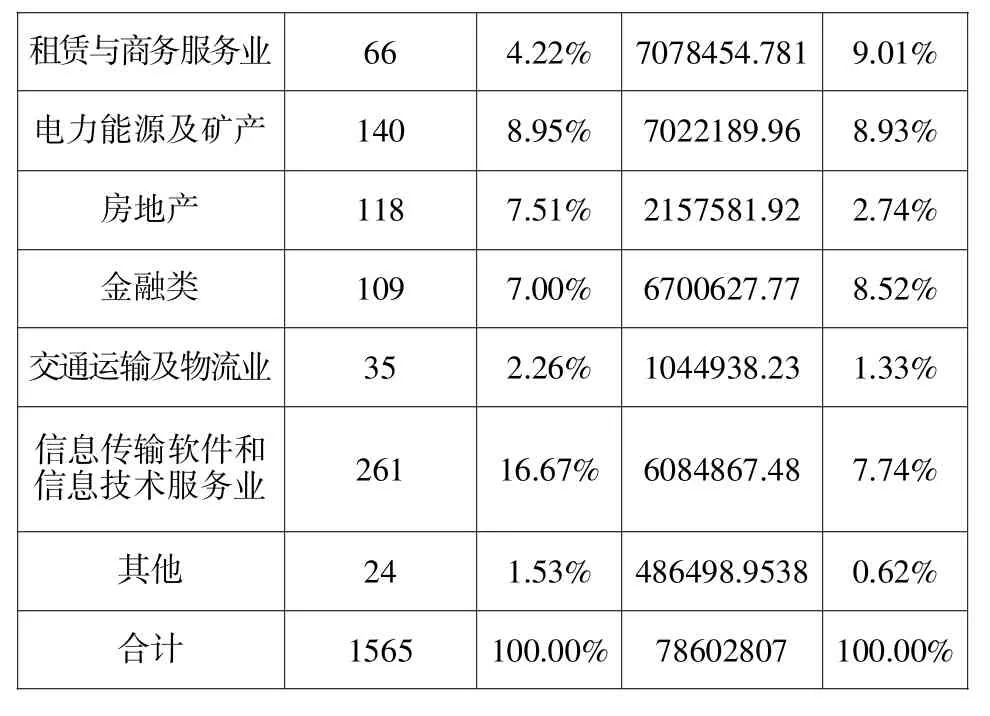

從2014年前三季度來看,制造業(yè)無論并購案數(shù)量、金額均位居首位,是毫無疑問的熱點并購領域,按行業(yè)門類區(qū)分2014年前三季度并購案數(shù)量及金額如下表所示:

行業(yè)披露金額的案例數(shù)(個)占比披露的總額(萬元)占比制造業(yè)620 39.61% 41122784 52.32%建筑業(yè)58 3.70% 721786.33 0.92%批發(fā)零售業(yè)79 5.04% 4846254.21 6.17%文化體育和娛樂業(yè)55 3.50% 1336823.21 1.70%

租賃與商務服務業(yè)66 4.22% 7078454.781 9.01%電力能源及礦產(chǎn)140 8.95% 7022189.96 8.93%房地產(chǎn)118 7.51% 2157581.92 2.74%金融類109 7.00% 6700627.77 8.52%交通運輸及物流業(yè)35 2.26% 1044938.23 1.33%信息傳輸軟件和信息技術服務業(yè)261 16.67% 6084867.48 7.74%其他24 1.53% 486498.9538 0.62%合計1565 100.00% 78602807 100.00%

按并購數(shù)量來看,制造業(yè)、信息傳輸軟件和信息技術服務業(yè)、電力能源及礦產(chǎn)業(yè)分別占比40%、17%、9%,位居前三位。

按交易金額來看,制造業(yè)、租賃與商務服務業(yè)、電力能源及礦產(chǎn)分別占比52%、9%、8.9%,位居前三位。

2.制造業(yè)內(nèi)部大類行業(yè)熱點分析。

從制造業(yè)內(nèi)部細分行業(yè)來看,電子設備儀器和元件行業(yè)并購金額位居首位,機械制造業(yè)并購案數(shù)量最多,具體如下表所示:

行業(yè)披露金額的案例數(shù)(個)占比披露的總額(萬元)占比制造業(yè)合計620 100.00% 41122784 100.00%機械制造相關153 24.68% 4142911.68 10.07%電子設備、儀器和元件151 24.42% 28977948.61 70.47%醫(yī)藥90 14.55% 1618265.46 3.94%化工77 12.47% 2183335.48 5.31%紡織化纖、服裝及鞋類53 8.57% 3192767.44 7.76%醫(yī)療保健45 7.27% 345467.2 0.84%農(nóng)產(chǎn)品加工35 5.71% 308700.59 0.75%食品業(yè)14 2.34% 353387.2486 0.86%

按并購數(shù)量來看,前三行業(yè)為機械制造、電子設備儀器和元件、醫(yī)藥行業(yè),分別占比24.68%、24.42%、14.55%;

按并購金額來看,前三行業(yè)為電子設備儀器和元件,機械制造,紡織化纖、服裝及鞋類分別占比70.47%、10.07%、7.76%。

四、積極應對并購重組業(yè)務的建議

1.建立促進并購業(yè)務發(fā)展的運作機制。

(1)建立團隊協(xié)作,提供組合方案。有針對性的根據(jù)客戶需求提供產(chǎn)品組合,從以融資支持為主,轉(zhuǎn)向“融資”與“融智”結合,延伸至包括并購戰(zhàn)略確定、并購目標選擇、整體方案設計、并購標的估值、收購談判和實施等一系列環(huán)節(jié)的并購交易全流程服務,而上述目標的實現(xiàn)恰恰在于高效的團隊協(xié)作機制。

(2)建立行司聯(lián)動、境內(nèi)外聯(lián)動響應機制。近年來國內(nèi)企業(yè)海外并購案數(shù)量呈上升趨勢,跨境金融融資需求增多。在營銷該類客戶時,可參考他行成功經(jīng)驗,積極與農(nóng)銀國際等具有投行業(yè)務資質(zhì)的境外機構及境外分行合作,建立溝通順暢、市場響應程度高的聯(lián)動機制,提高農(nóng)行在跨境并購融資領域的市場地位和影響力。

(3)簡化并購業(yè)務的運作流程。應貼近市場,對市場變化要反應迅速。簡化目前層層上報的運作模式,直接由有權審批行組建多層級、各相關部門參與的營銷團隊,共同進行客戶對接、方案設計、資料準備與后續(xù)審批,不斷提升在復雜金融需求領域的競爭力。

2.針對重點領域,加大力度開展營銷。

(1)積極跟進重點領域的兼并重組。積極介入上市公司兼并重組。抓住監(jiān)管機構對上市公司并購重組審核政策放寬、上市公司并購迎來跨越式發(fā)展的歷史機遇,密切關注轄內(nèi)經(jīng)營業(yè)績優(yōu)良、行業(yè)前景良好的上市公司的發(fā)展戰(zhàn)略和發(fā)展動態(tài),充分了解企業(yè)所處的行業(yè)特征和發(fā)展階段,了解企業(yè)的并購重組需求;積極跟蹤上市公司并購動態(tài),爭取在并購前期及時介入并購項目,為企業(yè)提供并購顧問與并購融資服務。對于轄內(nèi)經(jīng)營業(yè)績不佳、可能存在借殼機會的上市公司以及在新三板市場掛牌交易的企業(yè),要積極跟蹤公司經(jīng)營情況與意向收購方的信息,爭取為上市公司或意向收購方提供融資與融智相結合的全方位并購服務。

(2)加大對中國企業(yè)“走出去”的支持力度。大力支持大型央企、行業(yè)龍頭企業(yè)和細分行業(yè)領軍企業(yè)以獲取資源、核心技術與營銷網(wǎng)絡,設立生產(chǎn)基地、轉(zhuǎn)移過剩產(chǎn)能為目的跨境并購。

(3)要積極利用農(nóng)行境外機構和國際金融產(chǎn)品,靈活使用并購貸款、銀團貸款、內(nèi)保外貸等多種金融產(chǎn)品,利用境外資金價格優(yōu)勢,加強境內(nèi)外聯(lián)動,配套提供匯率對沖、境內(nèi)外結算等跨境產(chǎn)品和服務,提供跨境并購的綜合金融和業(yè)務支持方案。

(4)密切跟蹤重點產(chǎn)行業(yè)的兼并重組。密切跟蹤行業(yè)主管部門發(fā)布的重點產(chǎn)行業(yè)和產(chǎn)能過剩行業(yè)兼并重組政策措施,對經(jīng)營管理規(guī)范,資金相對充足、融資渠道廣泛,存在并購重組需求的企業(yè),通過并購貸款、并購債券、并購基金等產(chǎn)品提供專項資金支持。

(5)積極參與國有企業(yè)產(chǎn)權多元化改革。充分利用國有企業(yè)產(chǎn)權多元化改革的有利時機,深度介入中央企業(yè)、地方國有企業(yè)的產(chǎn)權改革,通過公私聯(lián)動產(chǎn)品創(chuàng)新,采取信托、理財?shù)葎?chuàng)新產(chǎn)品組合,支持國有企業(yè)通過出讓股份、增資擴股等進行股份制改造,密切銀企關系、增加綜合收益。

3.有的放矢地開展營銷工作,提高營銷效果。

(1)針對并購業(yè)務特點,開展高層營銷。并購是企業(yè)發(fā)展過程中的重大決策,關鍵的并購信息由企業(yè)高管層掌握,上市公司并購更是重要的商業(yè)機密。應主動實施高層營銷,由各級行行領導與企業(yè)高管層談公司發(fā)展、談融資和銀企合作,了解客戶并購需求的第一手信息,及時做好并購業(yè)務的各項基礎工作。

(2)充分利用農(nóng)行資源和綜合金融服務優(yōu)勢,提高營銷效果。目前上市公司和非上市公司通過兼并重組做大做強的愿望十分強烈,但存在信息不對稱的問題,對同行業(yè)或上下游企業(yè)資源了解有限;非上市公司在IPO停滯不前的情況下,希望借殼或和已經(jīng)上市的公司整合在一起,共同發(fā)展。在并購業(yè)務營銷中,應充分發(fā)掘農(nóng)行資源和綜合金融服務優(yōu)勢,利用農(nóng)行的客戶資源優(yōu)勢,為企業(yè)推薦并購目標;在并購過程中,提供價值評估、安排交易結構、設計資本結構、代理商業(yè)談判等融智服務;在并購交易達成后,提供并購貸款、發(fā)債等融資服務,為企業(yè)提供融智與融資的全面支持。

(作者單位:農(nóng)業(yè)銀行江蘇省分行公司業(yè)務部)

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26