上市商業銀行資本結構影響因素分析

2015-12-27 02:04:56劉立剛董佳宇

中國鄉鎮企業會計 2015年3期

劉立剛 董佳宇

上市商業銀行資本結構影響因素分析

劉立剛 董佳宇

資本結構是指企業各種資本的構成及其比例關系,反映的是企業一定時期籌資組合的結果。商業銀行是金融行業比較特殊的企業,以貨幣作為經營對象,其運營資金主要來源于負債,其資本由核心資本和附屬資本構成。商業銀行的資本結構可以定義為其債務性資金來源和自有資本之間的相關比例關系,比較通用的衡量指標有負債資產比率和負債股權比率。

合理優化我國商業銀行的資本結構,不僅能主動適應監管要求,更有利于不斷促進商業銀行內部治理結構和經營管理體制的改革,提高銀行的資本水平,增強商業銀行自身競爭力,維持我國商業銀行和金融市場的穩定。

一、我國上市商業銀行資本結構的現狀分析

1.資產負債率較高,債務規模大

銀行是負債經營性企業,我國銀行經營資金主要來源于負債,目前我國上市商業銀行存在較高的資產負債率。大型國有商業銀行的債務規模較大,2012年中國工商銀行負債總額為145190.45億元,占其銀行總資本的比重為93.81%;中國建設銀行負債總額為114651.73億元,占其銀行總資本的93.35%;交通銀行的負債總額43383.89億元,占資本總額的比重為94.08%。其次,股份制銀行的資本結構各有不同,招商銀行、浦發銀行以及民生銀行和華夏銀行的負債總額分別為26299.61、25351.51、20949.54和11802.11億元,負債占資本總額的比重分別達到94.10%、94.43%、93.98%和94.86%。從資本運作上來講,較高的資產負債率可以獲取很高的財務杠桿利潤,但隨之而來的是較高的財務風險,導致金融動蕩等一系列隱患。

2.存款構成商業銀行負債資本的主體

存款是銀行最主要的資金來源,我國商業銀行各項存款構成其負債資本的主體部分。從大型國有商業銀行來看,工商銀行各項存款占負債資本的比重最高,達到了84.45%,其次依次為建設銀行、交通銀行、農業銀行和中國銀行,存款占負債的比重分別為84.45%、87.11%、75.68%、79.63%。股份制商業銀行中,招商銀行各項存款占負債資本的比重中最高,為84.41%,比率最低的興業銀行也達到58.68%。表明目前我國商業銀行的資本過度依賴于存款,資本結構比較單一。

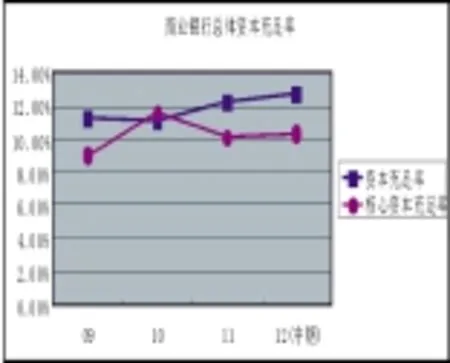

3.資本充足率逐漸上升,但與國際活躍銀行相比仍存在差距

資本充足率是衡量商業銀行穩健經營的關鍵指標。從圖1可以看出,近年來越來越多的商業銀行公開上市募集資本,我國商業銀行總體的資本金充足率水平有了顯著提高,整體達到或超過了資本充足率8%的監管要求,部分股份制銀行如招商銀行和興業銀行等已達到11%以上的穩健水平。說明我國商業銀行近幾年來在資本金積累方面取得了較好的成績,但與國際活躍銀行相比仍存在較大差距,各大銀行仍需不斷提高核心資本金含量,進一步增強我國商業銀行的抗風險能力。

圖1:上市商業銀行總體資本充足率變動圖

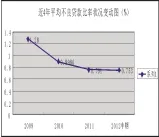

4.不良貸款比率有所下降

根據圖2可以看出,近年來我國上市商業銀行不良貸款比率呈現出逐年下降趨勢,但與美國等發達國家銀行相比存在較大差距,資金風險隱患依然存在。不合理的信貸結構造成不良貸款問題,嚴重影響著我國商業銀行的資本結構,阻礙我國銀行業的健康穩定發展。

圖2:上市商業銀行總體不良貸款狀況變動圖

二、商業銀行資本結構影響因素的實證分析

1.樣本及數據來源

本文選擇分析在上海證券交易所及深圳證券交易所A股上市的16家銀行從2008年到2013年的相關年報數據。借鑒國內外已有的關于商業銀行資本結構影響因素研究成果的基礎上,結合我國商業銀行的情況,初步分析了我國上市商業銀行資本結構的相關影響因素。

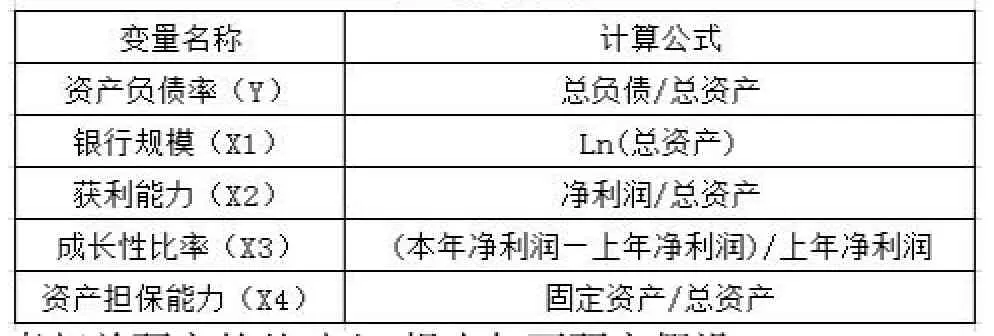

2.變量的選取(見下表)

3.實證分析假設

本文在參考國內外關于商業銀行資本結構影響因素相關研究的基礎上,提出如下研究假設:

表2 變量定義表

(1)商業銀行規模與資本結構呈正相關關系

(2)商業銀行獲利能力與資本結構呈負相關關系

(3)商業銀行成長性與資本結構呈正相關關系

(4)商業銀行資產擔保價值與資本結構呈正相關關系

4.實證模型與統計分析

根據以上分析,本文對我國上市商業銀行資本結構的影響因素建立如下回歸模型:

其中,Y為資產負債率,βo為常數項,βi為回歸系數,ε為隨機變量,Xi為資本結構的各個影響因素(i=1, 2,3,4)。本文運用stata12軟件對整理數據進行多元回歸模型統計分析,結果見表2:

該回歸方程關于數據的擬合優度統計量分別為:

R2=0.9832,Adj-R2=0.9737,F值為30.6362

R2為0.9832,調整的R2為0.9737說明該模型的擬合程度較好,各影響因素基本上都能較好地解釋被解釋變量資產負債率(Y)。F值為30.6362,Prob>F=0.001,說明方程整體上回歸效果非常顯著。T檢驗結果顯示X1、X2、X3通過了檢驗,說明銀行規模、獲利能力和成長性比率對銀行資本結構的影響較為顯著,銀行規模和成長性比率與銀行資本結構呈正相關關系,獲利能力與銀行資本結構呈負相關關系,比較符合研究假設。X4對Y的影響不是很顯著,即資產擔保價值對資本結構的影響不是很明顯。

表2 回歸分析結果

5.結論分析

商業銀行規模對其資本結構的影響呈正相關性。商業銀行規模對其資本結構有著重要的影響作用。銀行規模越大,綜合實力和抗風險能力越強,有較好的社會公信力,越能集中客戶存款,負債水平相應越高。因此,較大規模的銀行通常具有更高的資產負債率。

商業銀行獲利能力對其資本結構的影響呈負相關性。根據“優序融資理論”,企業在籌集資金的過程中,優先采用內源融資,其次是負債融資,最后考慮公開募股。盈利能力較高的銀行,內部留存收益較多,籌資時優先考慮內源融資,較少采用負債融資的方式,這樣商業銀行的資產負債率就會有所降低。

商業銀行成長性對其資本結構的影響呈正相關性。成長性是影響銀行資本結構的一個重要因素。較高成長性的商業銀行,需要從各種渠道籌集大量運營資金。在金融市場化的趨勢下,具有較高成長性的銀行通常采取負債進行外部融資以滿足自身發展的需要。

商業銀行資產擔保價值對其資本結構的影響不是很顯著,說明我商業銀行擔保資產的能力對其資本結構影響較小。通常情況下資產擔保能力越強的銀行容易獲取越多的負債融資。

三、改善我國商業銀行資本結構的建議

1.合理擴大資產規模,提高資產質量

首先,合理擴大銀行資產規模。存貸款業務是我國商業銀行的主要經營業務,增加存貸款業務量可以直接擴大銀行的總資產規模。擴大資產規模還可以通過公開上市、整合重組、增資擴股等股權融資方式多渠道補充銀行資本金,提高銀行資本充足率。

其次,提高銀行資產質量。降低不良貸款比率,減少風險資產總量,可以提高商業銀行所持資產質量。通過出售高風險資產、債務重組、資產證券化等一系列方式解決銀行的不良資產問題。同時堅持審慎經營的原則,建立有效的貸款風險分析、控制與防范機制,合理改善信貸結構并提高新增貸款質量。

2.大力發展中間業務,提高銀行盈利能力

隨著我國利率市場化進程的逐步推進,商業銀行需要改變傳統經營理念,大力發展中間業務,提高銀行盈利能力改善我國商業銀行的資本結構。商業銀行應加大中間業務人才隊伍建設并完善中間業務激勵管理機制,不斷進行金融產品創新,提升金融科技化、金融信息化水平,提高中間業務市場份額,增強中間業務競爭力。

3.加強對商業銀行的監管力度

監管當局需按照巴塞爾新資本協議要求,不斷完善相關法律法規,強化對我國商業銀行資本充足率的約束,加強對商業銀行合規性、安全性的監管。推進商業銀行風險評估體系的建設,完善銀行信息披露的監督管理,增強商業銀行規范經營的自律意識。同時在進行利率市場化改革的過程中加強對資本市場的管理,維持我國商業銀行和金融市場的穩定。

(作者單位:內蒙古農業大學經濟管理學院)

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

大眾投資指南(2020年10期)2020-07-24 08:03:40

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31