北京市投資規(guī)模與經(jīng)濟增長關(guān)系實證研究

2015-12-30 08:19:28白艷娟博士姚令愷北京農(nóng)學院經(jīng)濟管理學院北京02206中國人民大學財政金融學院中法實驗班北京00872法國KEDGE商學院法國馬賽3000

商業(yè)經(jīng)濟研究 2015年23期

■ 白艷娟 博士 姚令愷(、北京農(nóng)學院經(jīng)濟管理學院 北京02206 2、中國人民大學財政金融學院(中法實驗班)北京00872 3、法國KEDGE商學院 法國馬賽 3000)

從文獻以及研究演進上可以看出,近年來國內(nèi)利用VAR、Granger因果檢驗等計量方法研究投資和經(jīng)濟增長關(guān)系的文獻開始增多,大部分得出一致結(jié)論:固定資產(chǎn)投資與經(jīng)濟增長之間存在正向相關(guān)關(guān)系,但這種正向關(guān)系是否有雙向影響目前在理論和實證檢驗上沒有形成一致結(jié)論。本文擬運用實證研究方法分析北京市投資規(guī)模與經(jīng)濟增長關(guān)系,并在最后給出相關(guān)政策建議。

實證分析

以北京市各年生產(chǎn)總值表示北京經(jīng)濟增長水平,記為GDP,以北京市各年固定資產(chǎn)投資總額表示北京市投資規(guī)模,記為I。各樣本數(shù)據(jù)取自2013年《北京市統(tǒng)計年鑒》及北京市統(tǒng)計信息網(wǎng),樣本區(qū)間為1990-2012年。為消除異方差和平滑數(shù)據(jù),對數(shù)據(jù)進行指數(shù)化處理,分別記為lnGDP和lnI,變量的一階差分記為dlnGDP和dlnI。本文使用Eviews6軟件進行實證檢驗分析。

(一)相關(guān)性分析

投資對于經(jīng)濟增長具有重要推動作用。一方面,投資作為GDP的一部分直接拉動經(jīng)濟增長,另一方面,投資還可對經(jīng)濟發(fā)展產(chǎn)生間接影響,如占投資較大比重的基礎(chǔ)設(shè)施投資水平的改善能夠提高當?shù)胤?wù)水平,拉動當?shù)叵M,從而對推動經(jīng)濟增長產(chǎn)生“持續(xù)性”影響。

從表1可以看出,北京市GDP與投資規(guī)模高度相關(guān),與當期投資規(guī)模相關(guān)系數(shù)是0.996788,與上一期投資規(guī)模相關(guān)系數(shù)是0.998297,高于與當期投資規(guī)模的相關(guān)度。總的來看,北京市經(jīng)濟增長與投資規(guī)模高度相關(guān)。

(二)平穩(wěn)性檢驗及協(xié)整分析

本文用迪克伊(Dickey)和福爾(Fuller)在1979年和1980年提出的ADF檢驗法檢驗lnGDP和lnI以及dlnGDP和dlnI的平穩(wěn)性,見表2。

從表2可以看出,lnGDP和lnI序列分別在1%水平和10%水平上是平穩(wěn)序列,但是觀察兩個序列,知道其仍然存在明顯增長趨勢,不符合平穩(wěn)序列的特征。因此分別作lnGDP和lnI的自相關(guān)和偏自相關(guān)圖,從中可以看出,lnGDP和lnI序列并不平穩(wěn),分別對其一階差分進行ADF檢驗,檢驗結(jié)果見表3。從表3可知,序列dlnGDP和dlnI分別在5%和10%水平上通過顯著性檢驗,又根據(jù)兩個序列的自相關(guān)和偏自相關(guān)圖,判斷兩個序列是平穩(wěn)的。

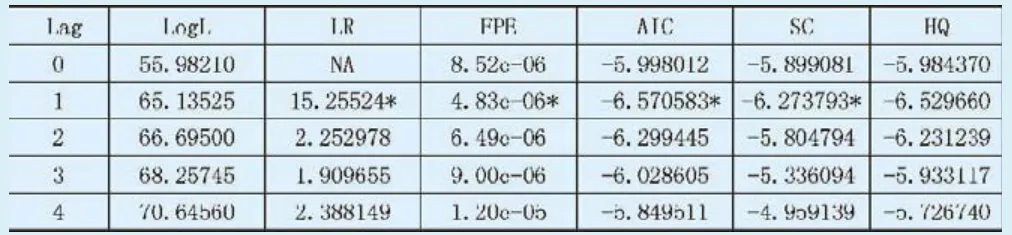

由以上分析可知,序列l(wèi)nGDP和lnI都是一階單整,符合協(xié)整檢驗的條件,利用最小二乘法對lnGDP和lnI進行回歸,對殘差序列e進行ADF檢驗,檢驗結(jié)果如表4所示。從表4可以看出,殘差序列e通過5%水平顯著性檢驗,證明該殘差序列是平穩(wěn)的,即序列l(wèi)nGDP和lnI之間存在協(xié)整關(guān)系,即北京市投資總額和經(jīng)濟增長之間存在長期穩(wěn)定動態(tài)均衡關(guān)系。下面進一步利用格蘭杰(Granger)因果檢驗法檢驗二者因果關(guān)系,Eviews輸出結(jié)果如表5所示。在此檢驗中,根據(jù)AIC最小原則,選擇滯后階數(shù)2。

從表5可以看出,北京市投資規(guī)模和經(jīng)濟增長水平在95%水平下互為Granger因果關(guān)系。這說明在1990-2012期間,北京市經(jīng)濟增長中“物”的投入即投資拉動占有相當比重。從整個階段來看,增長方式還較為粗放。隨著經(jīng)濟增長,實際產(chǎn)出增加,會為資本形成和投資增量的形成提供一定物質(zhì)基礎(chǔ),導致投資率的增加,但主要表現(xiàn)在一些生產(chǎn)性固定資產(chǎn)投資增加上。

表1 北京市GDP與投資規(guī)模之間相關(guān)系數(shù)

表2 lnGDP和lnI的ADF檢驗結(jié)果

表3 dlnGDP和dlnI的檢驗結(jié)果

表4 殘差序列e 的ADF檢驗結(jié)果

表5 lnGDP和lnI的格蘭杰因果檢驗結(jié)果

表6 VAR模型最優(yōu)滯后期確定檢驗值

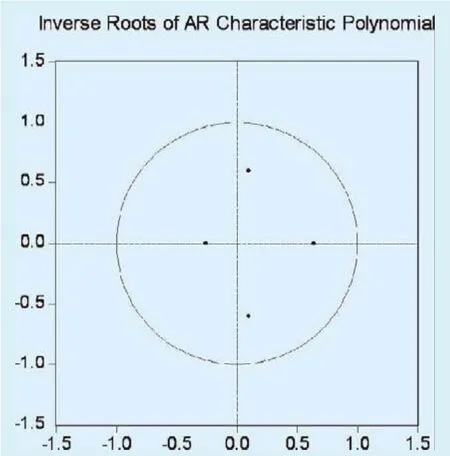

圖1 VAR模型根模顯示圖

進一步應(yīng)該看到,在投資拉動北京市經(jīng)濟增長的同時,北京市經(jīng)濟增長會形成對投資的“依賴性”。經(jīng)濟增長過度依賴投資規(guī)模的增加而非投資效率的提高,會導致過度投資。而過度投資會形成重復建設(shè)、環(huán)境污染、資源能源過度消耗等問題,不利于經(jīng)濟結(jié)構(gòu)調(diào)整和可持續(xù)發(fā)展。隨著投資規(guī)模加大,政府投資也會對私人投資造成“擠出效應(yīng)”,阻礙民營經(jīng)濟發(fā)展的同時,也不利于發(fā)揮其在經(jīng)濟發(fā)展中的重要作用。

(三)誤差修正模型

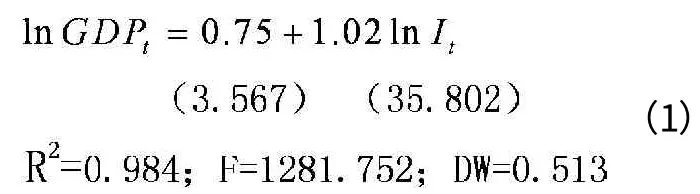

利用最小二乘法(OLS)對lnGDP和lnI進行回歸,得到二者長期均衡方程是:

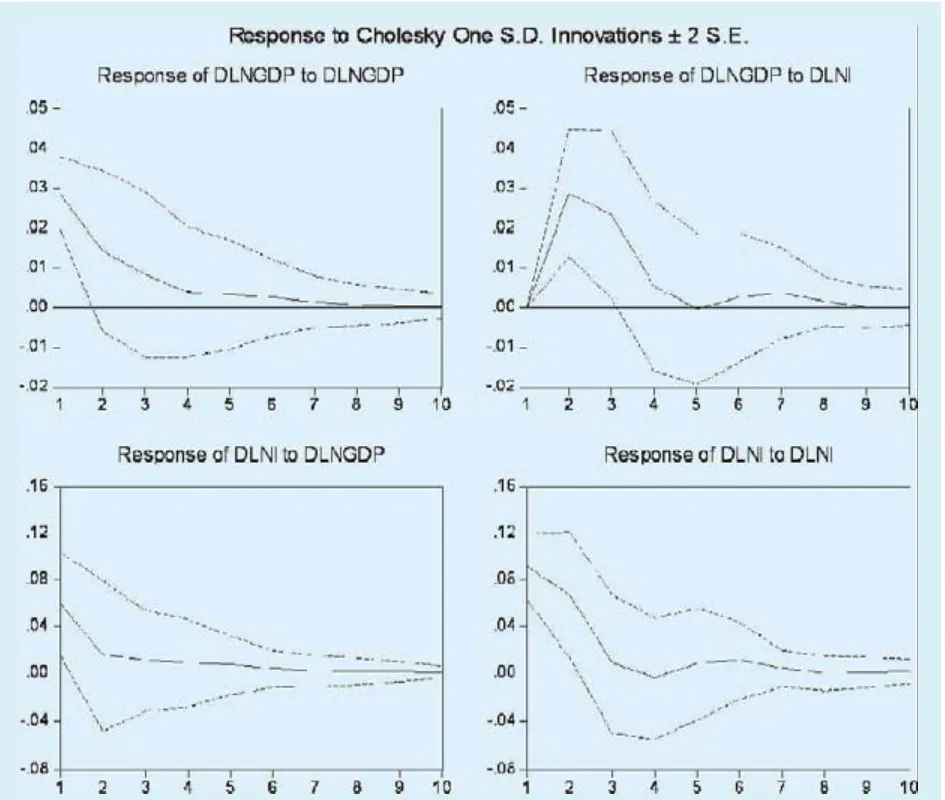

圖2 北京市經(jīng)濟增長與投資規(guī)模的脈沖響應(yīng)分析

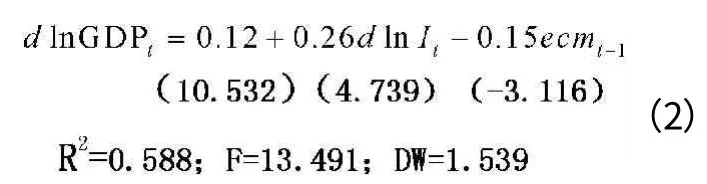

公式(1)表明了北京市投資規(guī)模與經(jīng)濟增長之間存在正向相關(guān)關(guān)系,北京市投資規(guī)模每增加1%,經(jīng)濟增長水平將會增加1.02%。由上述分析可知,序列l(wèi)nGDP和lnI是一階單整,并存在協(xié)整關(guān)系,符合建立誤差修正模型的條件,對dlnGDP、dlnI以及殘差序列e進行回歸,得到北京市投資規(guī)模和經(jīng)濟增長的誤差修正模型為:

從模型回歸結(jié)果來看,所有估計值都通過t檢驗,利用Q統(tǒng)計量和LM檢驗對殘差序列進行檢驗,殘差序列不存在自相關(guān),模型擬合度較好,結(jié)論可信。誤差修正模型不僅能夠描述變量靜態(tài)長期關(guān)系,也能夠描述變量動態(tài)短期關(guān)系。從以上檢驗結(jié)果可以看出,北京市GDP的波動分為兩個部分,一部分是投資帶來的短期影響。短期內(nèi),投資規(guī)模增長對經(jīng)濟增長有顯著的正向拉動作用,投資規(guī)模增長率每增加1%,經(jīng)濟增長率將會增加0.26%,另外當GDP偏離式(1)所表示的長期均衡時,本年度GDP將以上一年度GDP與I非均衡誤差的0.15倍強度向均衡點靠近。

(四)VAR模型及脈沖相應(yīng)函數(shù)分析

序列dlnGDP和dlnI是平穩(wěn)序列,因此直接建立無約束VAR模型進行實證分析。

1.VAR模型穩(wěn)定性檢驗。利用VAR模型根估計方法檢驗VAR模型的平穩(wěn)性,檢驗結(jié)果如圖1所示。從圖1中可以看出,AR根估計所有的根模都在單位圓內(nèi),被估計的VAR模型穩(wěn)定,得到的結(jié)果有效。

2.滯后階數(shù)的確定。根據(jù)AIC和SC最小準則確定VAR模型滯后階數(shù)。根據(jù)表6輸出結(jié)果,選擇滯后階數(shù)是2。

3.脈沖響應(yīng)分析。從圖2中可以看出,北京市GDP對于其自身的一個標準差新息沖擊立刻有較強反應(yīng),增長率相應(yīng)約增加了0.029,之后回落,到第9期左右回到原來水平。北京市GDP對北京市投資規(guī)模一個標準差新息沖擊當期沒有反應(yīng),之后第2期猛然增加,并增加到最大值0.029,之后緩慢回落,到第5期基本上降低到原來水平,之后略微增加再下降,到第9期之后基本回落到原來水平。這說明北京市投資規(guī)模對經(jīng)濟增長水平具有一定拉動作用,但是這種拉動作用可持續(xù)性較短,新增投資對經(jīng)濟的推動作用衰減速度非常快。北京市投資總額對于北京市GDP一個標準差新息沖擊當期就有反應(yīng),數(shù)值達到0.059,之后緩慢回落,并在第7期左右恢復到原來水平。這說明經(jīng)濟增長對投資規(guī)模也有正向短期拉動作用,因為實際產(chǎn)出增加能夠為固定資產(chǎn)積累提供物質(zhì)前提。從兩個序列的脈沖響應(yīng)函數(shù)分析來看,北京市經(jīng)濟增長和投資規(guī)模對彼此都有一定正向促進作用,這和前面Granger因果分析結(jié)果是一致的。

從脈沖響應(yīng)輸出結(jié)果看,北京市經(jīng)濟增長和投資規(guī)模在剛開始幾期對彼此有一定正向促進作用,但隨著時間推移,這種推動作用衰減直至消失,說明這種正向推動作用不具有長期可持續(xù)性。若投資結(jié)構(gòu)不合理,就會造成投資質(zhì)量和效益不高,投資行為短期投機性使投資與經(jīng)濟增長無法長期良性互動。從實際情況看,固定資產(chǎn)投資新增投資要么以基礎(chǔ)設(shè)施形式存在無法立即促進經(jīng)濟增長,要么以過剩生產(chǎn)能力的形式被迫閑置起來造成資源浪費,這與可持續(xù)性發(fā)展理念背道而馳。

結(jié)論及對策建議

結(jié)論。本文主要用實證研究方法研究北京市經(jīng)濟增長與投資規(guī)模之間的關(guān)系。通過實證分析得到以下結(jié)論:第一,北京市投資規(guī)模增長率每增長1%,北京市經(jīng)濟增長率將會增長0.26%,當GDP偏離長期均衡時,本年度GDP將以上一年度經(jīng)濟增長與投資規(guī)模非均衡誤差的0.15倍強度向均衡點靠近;第二,北京市投資規(guī)模和經(jīng)濟增長水平存在雙向Granger因果關(guān)系,北京市經(jīng)濟增長對投資規(guī)模具有一定依賴性;第三,北京市投資行為短期投資性使北京市經(jīng)濟增長無法保持長期可持續(xù)性發(fā)展。

對策建議。首先,保證一定量投資規(guī)模,促進經(jīng)濟增長,確保北京市現(xiàn)代化和城市化水平繼續(xù)進行;其次,調(diào)整投資結(jié)構(gòu),將投資領(lǐng)域由生產(chǎn)性領(lǐng)域向非生產(chǎn)性領(lǐng)域傾斜,加大關(guān)乎民生的基礎(chǔ)設(shè)施領(lǐng)域投資,如保障房的建設(shè)等;最后,發(fā)揮首都優(yōu)勢,大力發(fā)展第三產(chǎn)業(yè),如文化創(chuàng)意產(chǎn)業(yè),使其成為北京市經(jīng)濟發(fā)展支柱產(chǎn)業(yè)。

1.劉國亮.政府公共投資與經(jīng)濟增長[J].改革,2002(4)

2.郭慶旺,賈俊雪.財政投資的經(jīng)濟增長效應(yīng):實證分析[J].財貿(mào)經(jīng)濟,2005(4)

3.王任飛,王進杰.基礎(chǔ)設(shè)施與中國經(jīng)濟增長:基于VAR方法的研究[J].世界經(jīng)濟,2007(3)

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

美與時代·美術(shù)學刊(2022年3期)2022-04-27 01:18:15

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(shè)(2019年12期)2019-05-21 02:55:32

電子制作(2018年18期)2018-11-14 01:48:24

華人時刊(2018年23期)2018-03-21 06:26:00

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國火炬(2010年8期)2010-07-25 11:34:30

全國新書目(2009年24期)2009-07-17 08:12:46

- 商業(yè)經(jīng)濟研究的其它文章

- 跨境電子商務(wù)發(fā)展趨勢及對我國外貿(mào)轉(zhuǎn)型升級的促進作用

- 金融創(chuàng)新、金融效率與區(qū)域產(chǎn)業(yè)結(jié)構(gòu)升級互動關(guān)系分析—基于山東省1999-2013年的數(shù)據(jù)

- 武漢城市圈產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化探析—基于與珠三角城市圈的比較

- 合作博弈框架下的民族地區(qū)經(jīng)濟發(fā)展策略

- 江蘇省文化消費現(xiàn)狀與文化產(chǎn)業(yè)發(fā)展對策

- 外貿(mào)結(jié)構(gòu)轉(zhuǎn)型升級測評及其影響因素研究—以新疆為例