公允價值變動與現金股利分配關系研究

2016-01-16 07:08:36柳雅君侯曉紅

會計之友 2016年2期

關鍵詞:公司治理

柳雅君 侯曉紅

【摘 要】 公允價值計量屬性是新會計準則的核心內容,是學術界和實務界關注的重要話題。公允價值變動如何影響現金股利分配,公司治理又如何影響其相關性,成為我國會計改革中亟待厘清的問題。文章以我國上市公司2007—2012年數據為樣本,研究我國上市公司公允價值變動對現金股利的影響及公司治理對其相關性的影響。研究結果表明,公允價值計量屬性的運用與現金股利支付意愿存在顯著負相關,但在有現金股利分配且有公允價值變動的上市公司中,公允價值變動收益越大,現金股利支付水平越高,而公司治理中股權集中度和市場化進程對兩者的相關性具有顯著作用。研究結論為今后上市公司現金股利分配的設計及完善公司治理、引導證券市場健康發展具有現實意義。

【關鍵詞】 公允價值; 現金股利; 公司治理

中圖分類號:F233;F275 文獻標識碼:A 文章編號:1004-5937(2016)02-0042-06

一、引言

2007年我國新會計準則引入公允價值計量屬性,標志著我國會計準則與國際會計準則日益趨同。大量運用公允價值進行計量和報告財務信息,已成為21世紀會計及其他許多計量性經濟學科領域發展的重要特征。公允價值計量的運用能夠很好地反映當期和未來的企業經營狀況,有利于增強會計信息的相關性,提高相關會計信息質量,從而降低會計信息不對稱性,為會計信息使用者的投資決策提供更有價值的信息。Carroll et al.(2003)、葛家澍(2007)、Michel & Weygandt(2009)、Daniel et al.(2011)、侯曉紅和趙靈敏(2012)等人的研究結果均表明公允價值信息具有較高的價值相關性,增強了會計信息的解釋能力。而由于公允價值變動具有暫時性和不穩定性,降低了會計盈余的連續性和可判斷性,導致企業會計盈余和現金流量分離。現金股利政策恰好為公允價值的經濟后果研究提供了契機。許多國內外學者的研究結果都表明企業盈余水平顯著影響企業的現金股利政策,并且已成為研究企業現金股利政策的最核心因素和理論基石(Brennan & Thakor,1990;Graham & Bromson,1992;鮑學欣等,2013)。因此,采用公允價值計量屬性在一定程度上動搖了企業財務信息的歷史計量基礎,并賦予了企業更大的靈活性來制定其會計政策,使得企業利用公允價值計量屬性調整企業會計盈余成為可能,進而影響到企業現金股利政策的制定。現有文獻對公允價值變動與現金股利是否存在相關關系的研究相對較少,且研究結果不統一。李育紅(2010)、關穎(2011)等人的研究成果表明,企業會通過調增公允價值來提高現金股利的發放,但Goncharov et al.(2011)、鄭爽(2011)等人研究得出了完全相反的觀點。他們認為,公允價值導致的收入高速增長不是長期持續的,企業必須保持更多的未分配利潤,以保證公司的長期發展。因此,基于我國股權高度集中、市場化進程程度不一致的公司治理環境下研究公允價值計量屬性是否對企業現金股利政策的制定產生影響、是否會導致現金股利分配中存在不合理的行為,直接關系著企業未來的發展,也對整個股票市場的發展產生影響。

二、理論分析和研究假設

決策有用觀和計量觀是公允價值的重要理論基礎,公允價值計量屬性提高了財務報告的質量,增強了會計信息的解釋能力,為決策制定提供更為及時、準確和真實的信息(Barth,2007;Barth & Landsman,1995)。但根據準則規定,公允價值計量屬性的使用必須存在公平、活躍的交易市場,因此,上市公司在對其使用時必須謹慎。同時,公允價值變動具有暫時性和不穩定性的特征,在一定程度上降低盈余的可持續性和可預測性,現金股利支付則需穩定的盈余來支撐。Kormendi & Zarowin(1996)的研究認為股利分配與公司永久性收益更相關,因此,本文預期上市公司不會因為公允價值變動引起的暫時性收益而調整股利政策。基于此本文提出假設1:

假設1:公允價值計量的應用與現金股利支付意愿呈負相關關系。

隨著我國經濟的快速發展,會計失真的現象經常發生,而公允價值計量屬性的使用在一定程度上對會計信息的可靠性造成影響。由于金融市場的短期波動相對比較劇烈,交易性金融資產和負債等價格產生的波動計入“公允價值變動損益”項目,在期末直接計入當期的營業利潤。當財務報表使用者無法通過相關信息正確解讀財務報表、“功能鎖定”于會計盈余,而不關注盈余結構和質量時,可能導致管理者通過調節公允價值進行盈余管理,使得公司核心利潤變得模糊(葉建芳和周蘭,2009;牟韶紅,2010;Dechow et al.,2011;劉斌等,2013)。關于現金股利分配的影響因素中,Lintner(1956)在早期研究上市公司現金股利分配水平變動的影響因素時發現,上市公司的盈利能力對現金股利政策變動影響顯著。呂長江和王克敏(1999)通過對1997—1998年滬深兩市支付現金股利的316家上市公司回歸分析后而得出現金股利分配與上市公司的盈利能力顯著正相關。由于目前我國所面對的市場環境、法律環境以及公司治理結構都比較特殊,存在著非常嚴重的資本市場價格劇烈波動、公司信息不對稱,導致市場環境經常受到情緒或心理等因素的影響,而高管的經濟理性和經營能力也存在較大的缺陷,這就對非理性的外部投資者以及公司高管帶來困惑,導致他們的非理性行為進一步加劇。因此,相對于以理性為假設條件的經典公司金融來說,用非理性為假設條件的行為公司金融理論來解釋企業財務行為受公允價值會計的影響更具解釋力度。大量的文獻研究認為,投資者決策只與公司最終的收益相關,但并不理解收益各組成部分的含義,因此,在有現金股利分配的上市公司中,管理者就會有動機將包含公允價值變動損益的凈利潤作為現金股利分配的基礎,基于此,本文提出假設2:

假設2:公允價值變動損益越大,現金股利支付水平越高。

為了更好地分析公允價值變動對現金股利支付水平的影響,本文將公允價值變動損益分為公允價值變動收益和公允價值變動損失,具體假設為:

假設2a:公允價值變動收益越大,現金股利支付水平越高。

假設2b:公允價值變動損失越大,現金股利支付水平越低。

我國上市公司的現金股利政策與西方國家的相比帶有很強的中國特色。在我國,股權高度集中的現象普遍存在,大股東利用手中的絕對控制權來獲取私人收益的動機和能力較強,因此大股東會搶占上市公司的資源,甚至會以犧牲中小股東的利益為代價為自己謀利。Johnson & Porta(2000)提出“利益轉移(tunneling)”,通過研究也得出由于控股股東擁有一定的控制權,他們會通過各種手段轉移上市公司的資產和利潤。Lee & Xiao(2002)認為現金股利政策已成為控股股東轉移上市公司利益的手段。翟明磊和武曉玲(2013)通過研究得出,當上市公司股權集中度相對較高時,大股東在公司決策如現金股利政策制定時有一定的控制權。在新會計準則下,引入的公允價值變動具有暫時性和不穩定性的特征(Penman,2007;Plantin et al.,2008),在一定程度上降低盈余的可持續性和可預測性,加大會計盈余與現金流的分離度。“公允價值變動損益”賬戶用來核算采用公允價值變化給當期會計報告帶來的損益,直接影響當期的會計盈余。在股權集中的背景下,大股東為了轉移上市公司的資金,會采用現金股利分配的手段。因此,當企業制定現金股利政策時,會忽略各收益不同組成部分的內涵,也不考慮公允價值變動損益這樣沒有實際現金流的利潤數額(婁芳等,2010),直接以利潤表中的凈利潤數額作為現金股利分配的基礎,而公允價值變動對凈利潤會產生顯著的影響,所以大股東會通過調整公允價值變動來調整當期盈余。在股權集中度比較分散的上市公司,大股東進行利益侵占的動機較弱,在分配現金股利時,會考慮到公允價值的暫時性和不確定性。由此,提出假設:

假設3a:股權集中度越高,對公允價值變動收益與現金股利支付水平相關性的解釋性越強。

假設3b:股權集中度越高,對公允價值變動損失與現金股利支付水平相關性的解釋越弱。

盡管我國的市場化建設已經取得巨大成就,但由于地域以及國家政策等方面的差異,我國各個地區的市場化程度并不均衡(劉金星和宋理升,2013)。在市場化較高的地區,上市公司存在完善的法律保護制度和監管體系,各企業之間會在一個相對公平的環境里進行經營,但同時上市公司的競爭比較激烈,公司在各類契約的簽訂和交易中受到的約束條件會更多(樊綱和王小魯,2011)。根據信號傳遞理論,外部投資者認為制定企業股利分配政策是一項信息傳遞機制。當經營者對企業未來的發展充滿信心、估計會呈現出大的盈利時,他們就會采用提高股利支付率這一手段向外界傳遞,以此來吸引潛在投資者,進而增加公司價值。雷光勇和劉慧龍(2007)、程敏(2009)等研究得出市場化進程程度影響上市公司現金股利分配行為,且存在顯著的正相關關系。公允價值計量屬性應用的條件是需要存在活躍的交易市場,但是由于我國資本市場存在諸多問題導致市場不健全,使得公允價值計量屬性的估計存在一定的不確定性(楊敏等,2012)。市場化進程越高,相關資產的交易市場越活躍,公允價值計量的中介組織越發達,其公允價值就越容易取得,企業確定資產公允價值所花費的成本也就越小(侯曉紅等,2013)。但是Henry(2009)研究表明,當存在過于靈活的交易市場、公允價值的選擇較多時,會導致管理者機會主義運用,選擇自身利益較高的公允價值估值模式。因此,在市場化進程高的地方,管理者會將公允價值作為盈余管理的手段,調整當期盈余,提高現金股利發放的水平,向市場傳遞良好的信息,吸引潛在的投資者進行投資,以提升公司的市場價值。因此提出假設:

假設4a:市場化程度越高,對公允價值變動收益與現金股利支付水平相關性的解釋性越強。

假設4b:市場化程度越高,對公允價值變動損失與現金股利支付水平相關性的解釋性越弱。

三、研究設計

(一)樣本選取與來源

本文選取2007—2012年我國滬深兩市上市公司為研究樣本,并剔除*ST、S*ST、SST、ST、S公司,剔除金融保險業上市公司,剔除缺失相關財務數據的樣本公司,最終獲得10 657個公司年度樣本作為總體分析樣本。為進一步研究,本文篩選出兩類樣本,第一類是有現金股利分配且公允價值變動大于零的樣本,共計888家上市公司;第二類是有現金股利分配且公允價值變動小于零的樣本,共計812家上市公司。研究所需數據來源于CCER數據庫、國泰安數據庫。數據的處理主要是使用Excel2013和SPSS21.0。

(二)變量選擇與模型構建

表1列示了本文所用研究變量的含義及其計量說明。

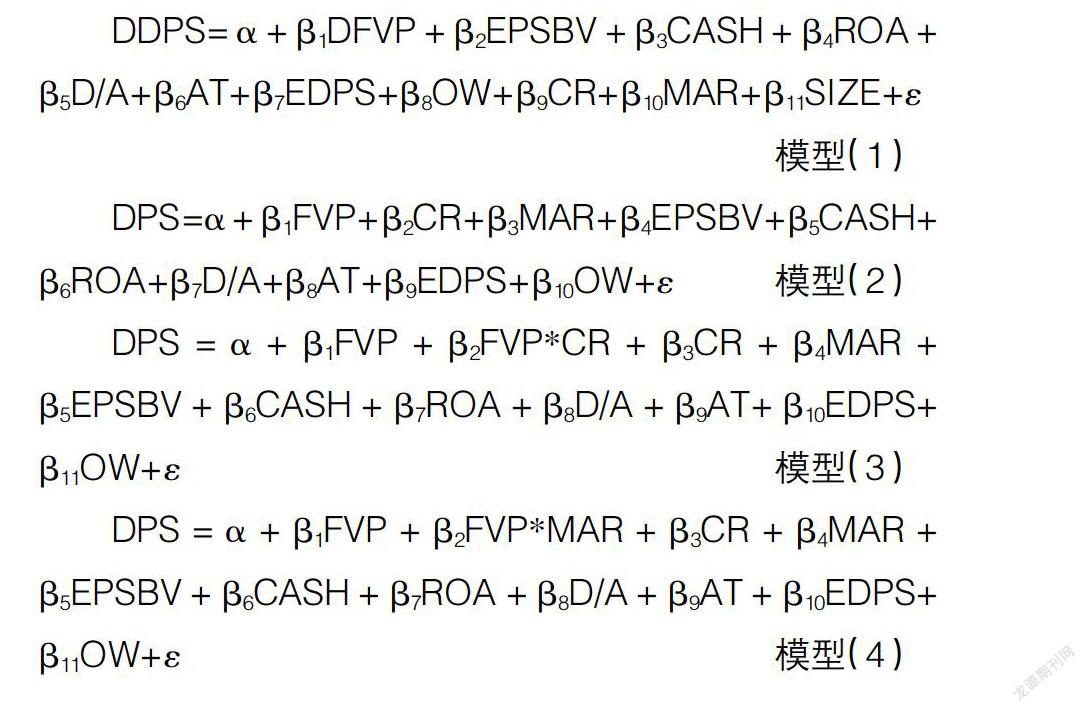

本文采用logistic回歸分析方法,構建模型(1)研究我國公允價值計量的采用與現金股利支付意愿的相關關系,實證檢驗假設1。以DPS為被解釋變量,構建模型(2)進一步研究我國公允價值變動損益對上市公司現金股利支付水平的影響,實證檢驗假設2、假設2a、假設2b。最后通過構建模型(3)、模型(4)分別研究股權集中度、市場化進程程度對公允價值變動與現金股利支付水平相關關系的影響,實證檢驗假設3a、假設3b、假設4a和假設4b。

四、實證檢驗

(一)描述性統計

表2為總體樣本公司的描述性統計結果。從中可以看出超過一半的上市公司進行現金股利的發放,基本接近歐美等資本發達市場現金股利分配的水平。我國公允價值計量屬性采用的均值較低,表明雖然公允價值的使用提高了價值相關性,但并沒有得到大部分上市公司的認可,說明我國上市公司對公允價值計量屬性是謹慎、適度采用,其使用條件相當嚴格,要求企業必須具有確鑿證據時才能使用這一計量屬性。

(二)回歸分析

1.公允價值變動對現金股利支付意愿的影響

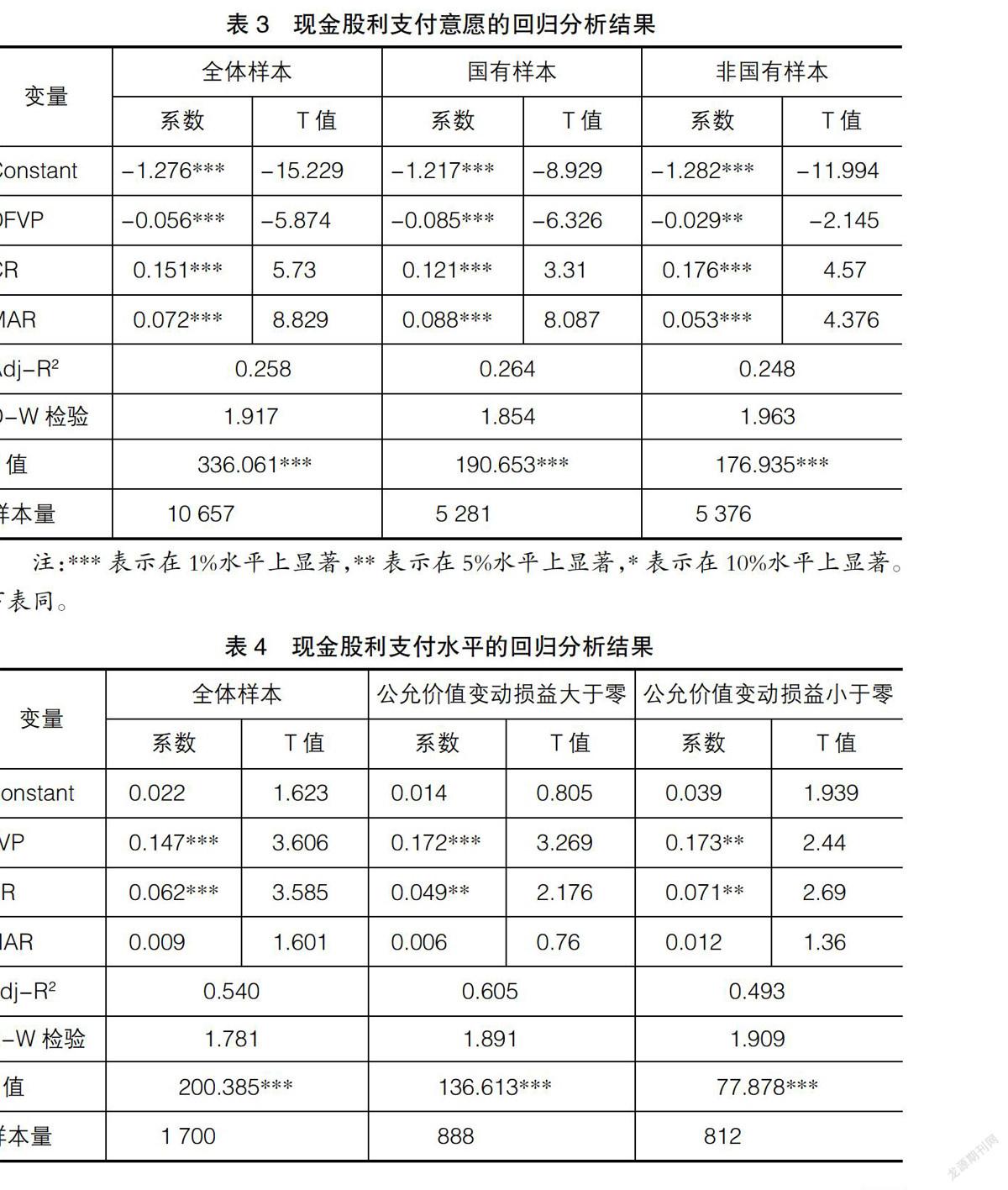

表3列示公允價值運用與現金股利支付意愿相關性的回歸分析。從中可以看出DFVP系數為-0.056,在1%水平上顯著負相關,即采用公允價值計量屬性的上市公司更不傾向發放現金股利,說明我國會計準則制定者對公允價值計量的運用是持謹慎性態度的。為更好地解釋兩者的相關性,本文將全樣本分為國有樣本和非國有樣本進行檢驗,研究結果表明兩類樣本均通過顯著性檢驗,模型驗證了假設1。

2.公允價值變動對現金股利支付水平的影響

表4列示公允價值變動對現金股利支付水平影響的回歸分析。從中可以看出,FVP系數為0.147,在1%水平上顯著正相關,說明在有公允價值變動且發放現金股利的上市公司,管理者制定現金股利政策時,“功能鎖定”于會計盈余,而不關注盈余結構和質量,沒有充分考慮公允價值變動的暫時性和波動性。在公允價值變動損益大于零的樣本中,FVP系數為0.172,在1%水平上顯著正相關,說明公允價值變動收益在現金股利分配的決定過程中起到了一定的推動作用,假設2a成立。在公允價值變動損益小于零的樣本中,FVP系數為0.173,在5%水平上顯著正相關,說明公允價值變動在一定程度上會形成對主營業務的拖累,從而影響企業股利分配,假設2b得到驗證。

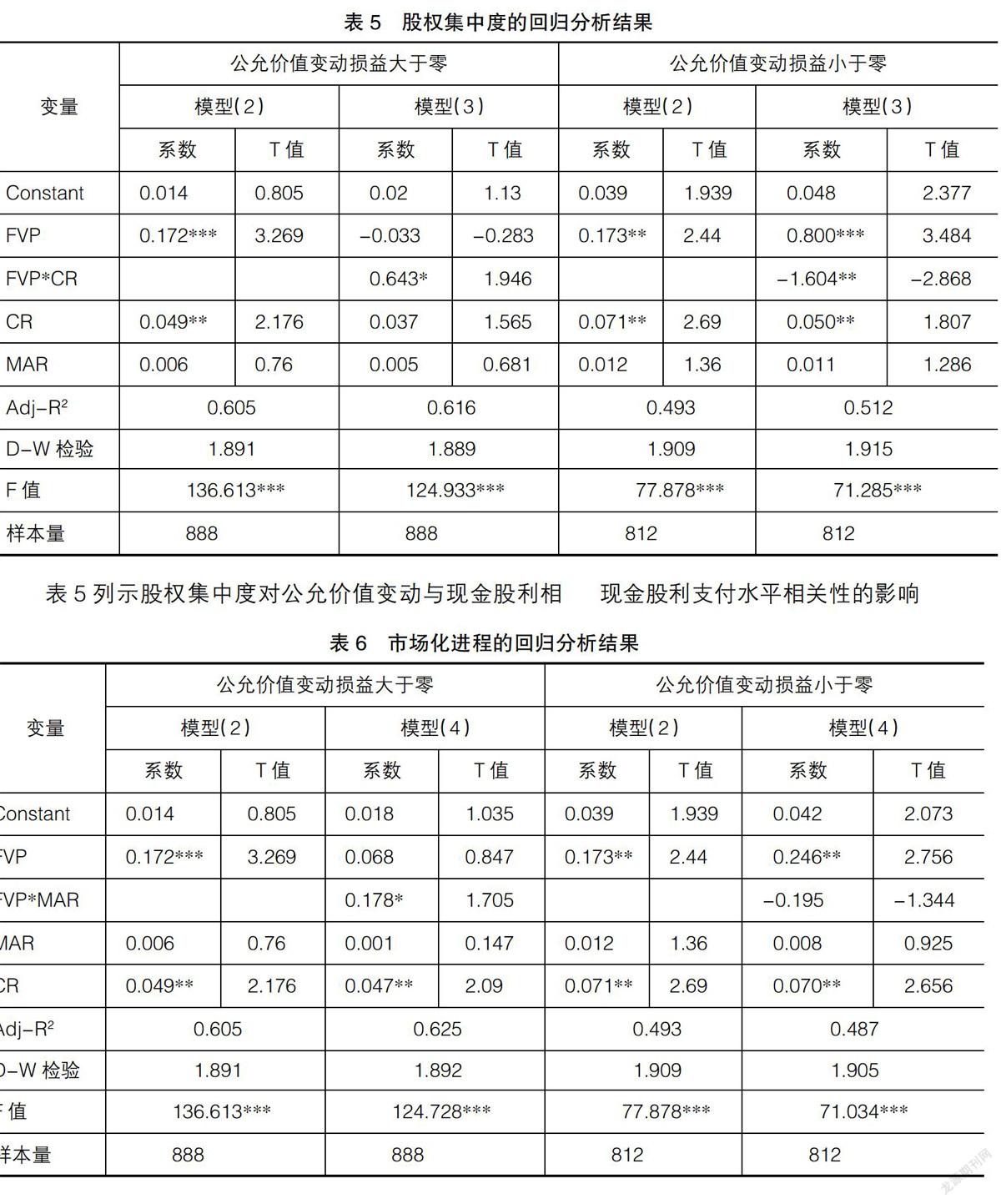

3.股權集中度對公允價值變動與現金股利支付水平相關性的影響

表5列示股權集中度對公允價值變動與現金股利相關性影響的回歸分析。從中可以看出,在公允價值變動損益大于零的樣本公司模型(2)中,CR系數為0.049,在5%水平上顯著正相關,說明大股東會通過現金股利分配侵占上市公司利益;模型(3)中,FVP*CR系數為0.643,在10%水平上顯著正相關,說明相對于股權分散的公司,股權集中的公司加大了公允價值變動收益對現金股利的解釋力,即股權集中的公司在現金股利決策時,傾向于使用持續性較差的持有收益,反映出通過現金股利進行利益侵占的動機,而公允價值計量是其盈余管理的工具,假設3a得到驗證。

在公允價值變動損益小于零的樣本公司模型(2)中,CR系數為0.071,在5%水平上顯著,與上文研究結果相同,驗證了大股東的利益侵占;模型(3)中FVP*CR系數為-1.604,在5%水平上顯著負相關,說明大股東為了侵占上市公司以及中小股東的利益,會忽略公允價值變動潛在損失而繼續發放現金股利,同樣反映出大股東利益侵占的動機,假設3b得到驗證。

4.市場化進程對公允價值變動與現金股利支付水平相關性的影響

表6列示市場化進程對公允價值變動與現金股利相關性的影響。從中可以看出,在公允價值變動損益大于零的樣本模型(2)中,MAR系數為0.006,盡管為正,但不顯著,說明我國的外部制度環境并沒有發揮應有的作用;在模型(4)中,FVP*MAR系數為0.178,在10%水平上顯著,說明在市場化進程高的地方,管理者會將公允價值作為盈余管理的手段,調整當期盈余,提高現金股利發放水平,向市場傳遞良好的信息,吸引潛在的投資者進行投資,假設4a得到驗證。

在公允價值變動損益小于零的樣本模型(2)中,MAR系數為0.012,盡管為正,但不顯著,與上文研究結果相同;模型(4)中,FVP*MAR系數為-0.195,沒通過顯著性檢驗,本文假設4b未通過檢驗,但是相關系數為負數,表明在市場化進程較高的地區,上市公司為了向資本市場傳遞良好信息,會忽略公允價值變動的潛在損失,加大現金股利支付力度。

五、研究結論

通過實證研究發現,公允價值計量屬性的應用與上市公司現金股利支付意愿負相關。在有股利分配且有公允價值變動的上市公司中,公允價值變動損益越大,現金股利支付水平越高,管理者在制定現金股利政策時未考慮盈余結構和質量。公司治理對公允價值變動與現金股利支付相關性產生影響,在公允價值變動大于零的樣本中,股權集中增強了公允價值變動與現金股利支付的相關性,反映出大股東通過現金股利進行利益侵占的動機。市場化程度的加深或制度環境的改善,正向影響公允價值變動與現金股利支付水平的相關性。在公允價值變動小于零的樣本中,股權集中度降低了公允價值變動與現金股利支付的相關性,同樣反映大股東通過現金股利進行利益侵占的動機。本文的研究結果為我國更加穩健地采用新會計準則和公允價值計量模式以及改善公司治理環境提供了實證支持。

基于此,本文提出以下建議:(1)加強外部監管作用。證監會應制定更加嚴格完善的股權激勵法律法規,進一步完善相關法律,加大對違法違規行為的處罰力度。加強獨立審計師的獨立性,對注冊會計師進行有效的監督,保證注冊會計師在審計過程中嚴格遵守職業道德,隨時保持適當的職業懷疑,確保審計的公平公正。(2)完善上市公司內部治理結構。我國上市公司應該繼續擴大股權分置改革,建立合理的股權結構,以有效提高中小股東對現金股利分配的決定權。同時,提高董事會的獨立性,逐步培養專業化的獨立董事,以公平、公正、合理地制定現金股利政策。(3)加快市場化進程。加快市場化發展的進程,縮小不同地區的市場化進程差距,進一步改善政府職能,從而為現金股利分配創造良好的環境。

【主要參考文獻】

[1] BARTH M E. Standard-setting measurement issues and the relevance of research[J].Accounting and Business Research,2007(37)(Special issue):7-15.

[2] PLANTIN G,SAPRA H,SHIN H S. Marking-to-market:panacea or pandora's box?[J]. Journal of Accounting Research,2008,46(2):435-460.

[3] PENMANS S. Financial reporting quality: is fair value a plus or a minus?[J]. Accounting and Business Research,2007(37)(Special issue): 33-44.

[4] YOUNG M R, MILLER P B W, FLEGM E H. The role of fair va1ue accounting in the subprime mortgage meltdown[J]. Journal of Accountancy,May2008:34-41.

[5] 鮑學欣,曹國華,王鵬.真實盈余管理與現金股利政策:來自中國上市公司的經驗證據[J].經濟與管理研究,2013(2):96-104.

[6] 關穎.公允價值對現金股利政策的影響及股價反應[D].重慶大學,2011.

[7] 胡奕明,劉奕均.公允價值會計與市場波動[J].會計研究,2012(6):12-18.

[8] 侯曉紅,李琦,羅煒.大股東占款與上市公司盈利能力關系研究[J].會計研究,2008(6):77-84.

[9] 李玉博,原紅旗.新會計準則對現金股利和會計盈余關系影響的研究[J].管理世界,2010(1):122-132.

[10] 李卓.現金股利政策動因、盈余持續性與市場反應[D].廈門大學,2007.

[11] 劉斌,楊晉渝,WOODY LIAO.公允價值會計與市場投資異象研究:來自中國上市公司的經驗證據[J].財經理論與實踐,2013,34(4):54-58.

[12] 劉金星,宋理升.終極控制股東的政治關聯與現金股利的實證研究:來自民營上市公司的經驗證據[J].山西財經大學學報,2013(6):70-80.

[13] 劉永澤,孫翯.我國上市公司公允價值信息的價值相關性:基于企業會計準則國際趨同背景的經驗研究[J].會計研究,2011(2):16-22.

[14] 翟明磊,武曉玲.上市公司股權結構對現金股利政策的影響:基于股權分置改革的股權變化數據[J].山西財經大學學報,2013(1):84-94.

[15] 張金若,辛清泉,童一杏.公允價值變動損益的性質及其后果:來自股票報酬和高管薪酬視角的重新發現[J].會計研究,2013(8):17-23.

[16] 侯曉紅,趙靈敏.公司治理對公允價值相關性的影響研究[J].工業技術經濟,2012(10):121-130.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18