城鎮化與政府財產性收入的關系研究

2016-02-07 01:31:56李一花李雪妍

公共財政研究 2016年3期

李一花 李雪妍

城鎮化與政府財產性收入的關系研究

李一花 李雪妍

城鎮化具有推動政府財產稅以及土地出讓金等財產性收入增長的功效,同時,財產性收入也對城鎮化發展產生重要影響。本文通過理論和實證模型驗證了兩者的互動關系。從財產性收入對城鎮化的影響來看,財產稅收入對我國城鎮化有正向促進作用,且對土地城鎮化的促進作用明顯大于對人口城鎮化的促進作用;而土地出讓收入對城鎮化的影響則是先促進后阻礙。針對這一結論,本文認為改革土地財政制度、完善財產稅制度是推進以人為核心的城鎮化的重要內容。

人口城鎮化 土地城鎮化 財產稅 土地出讓金

作者李一花,經濟學博士,山東大學經濟學院教授、博士生導師(濟南250100);李雪妍,山東大學經濟學院碩士研究生(濟南 250100)。

一、問題的提出與文獻綜述

新型城鎮化是我國經濟新常態下的國家發展戰略。從影響城鎮化水平的因素來看,Vance(1970)、段國旭(2009)、劉孝成(2012)都強調了產業結構是影響城市化水平的重要因素,而人均GDP是最能解釋城市化水平的一個變量(許學強,1996;Henderson,2000;Chang,2006);在此基礎上 ,Davis(2003)以實證驗證了人均收入水平,二、三次產業比重與城市化水平呈正相關關系;此外,城鎮生活質量、社會公平性、城鄉二元結構性差異等也是影響城鎮化的重要因素(劉婧,2008)。對我國城鎮化發展中存在的問題,孔凡文(2006)認為城鎮化發展存在質量與發展速度不匹配、城鎮化水平與工業化水平不匹配、以及人口城鎮化與土地城鎮化偏離等。王慶(2009)認為城鎮化發展中問題產生的根本原因在于我國長期存在的城鄉二元體制的頑疾難以克服。

無論是從土地城鎮化還是人口城鎮化的角度看,城鎮化的發展離不開財政收入的支撐。關于財產稅的研究,國外的學者一般認為,財產稅具有優化地方政府財政決策、公平稅負的作用,是適合地方政府征收的稅種(Oates,2001),而且財產稅還具有降低房產的流動性和影響人口遷移的作用(Sullivan,1995)。但財產稅的征收需要完善的條件和制度,如建立一套對財產的認定、價值評估、征收管理程序等有效的征管制度,而且還要取得納稅人對征收財產稅的支持(Wallace E. Oates,2001;Bird and Slack,2005)。對城市化水平與財產稅的關系研究,Brueckner(1983)認為,若財產稅僅對土地征稅,則對建筑物的開發活動將更為活躍,從而對土地的開發也會增加,進而促進城市的擴張。支持這一觀點的還有Case(1991),Oates(1997)等。Brueckner(2003)利用三個新古典模型得出財產稅稅率的增長會導致城市空間規模擴大的結論,但這樣的擴張是不良擴張,需要通過完善土地稅體系來消除不良擴張的影響。Teemu(2009)通過實證模型驗證了芬蘭財產稅制度對土地開發的增加系數為12%。Salvatore(2015)以意大利的城市房地產稅(ICI)建立計量模型,實證結果證明城市房地產稅在一定程度上會促進城市擴張。

對于財產稅,國內學者的研究大多集中在分析我國現行財產稅存在的問題及改革思路上,如建立統一的財產稅(湖北省國際稅收課題組,2003)、合并個別稅種征收物業稅(樊麗明,2006)或征收房地產稅、以財產稅為地方主體稅種(胡洪曙,2011;謝宇航,2014;廣西地稅局課題組,2015)等,同時還強調了應建立完善的房地產評估制度、法律制度(郭月梅,2006)以及更規范的征管制度(王蘊,2012)等。而財產稅與城鎮化的關系并沒有涉及。

對于“土地財政”問題,由于國外的土地制度與我國不同,因此,西方國家的地方政府普遍對土地征收財產稅。這與我國地方依賴土地財政有很大不同。“土地利用財政化”在美國加利福尼亞州的財政事務討論中被提出,指的是地方政府為增加財政收入而開發土地的行為(劉錦,2011),這個概念與我國的“土地財政”概念有某種類似。

我國的“土地財政”是1988年土地有償使用制度建立之后產生的,是地方政府以經營土地獲得收入的一種經濟制度。對于土地財政的成因,學者們的觀點主要集中在財政分權制度使然(陳志勇,2010;婁成武,2011)以及政績競爭的影響(李一花,2015)。關于土地財政對我國經濟社會的促進作用得到了大部分學者的充分肯定,如為地方政府的財政支出提供財力支撐、為城市化建設提供了資金(岳桂寧,2009;杜雪君,2009)等。但它帶來的負面影響已逐漸顯現,如浪費土地資源、促使房價高漲(周彬,2010),擴大財政金融風險、加劇分配失調程度以及滋生腐敗(岳桂寧,2009;張麗華,2010),加劇公共教育地區差距(李勇剛,2013)等。針對土地財政的負面影響,學者們也已提出了相應的改革建議,如合理劃分中央和地方的財權與事權(張麗華,2010),完善省級轉移支付制度;加強財政與土地管理,打破土地出讓地方壟斷 ;完善地方官員的績效(周彬,2010;李勇剛,2013;李一花,2015)。

綜觀上述文獻,從土地財政對城鎮化影響的角度分析土地財政的研究還較少,本文即是從財產稅和土地財政收入的角度探討與城鎮化發展的關系。

二、我國城鎮化與政府財產性收入關系的制度分析

(一)我國城鎮化演進歷程及財產稅變遷回顧

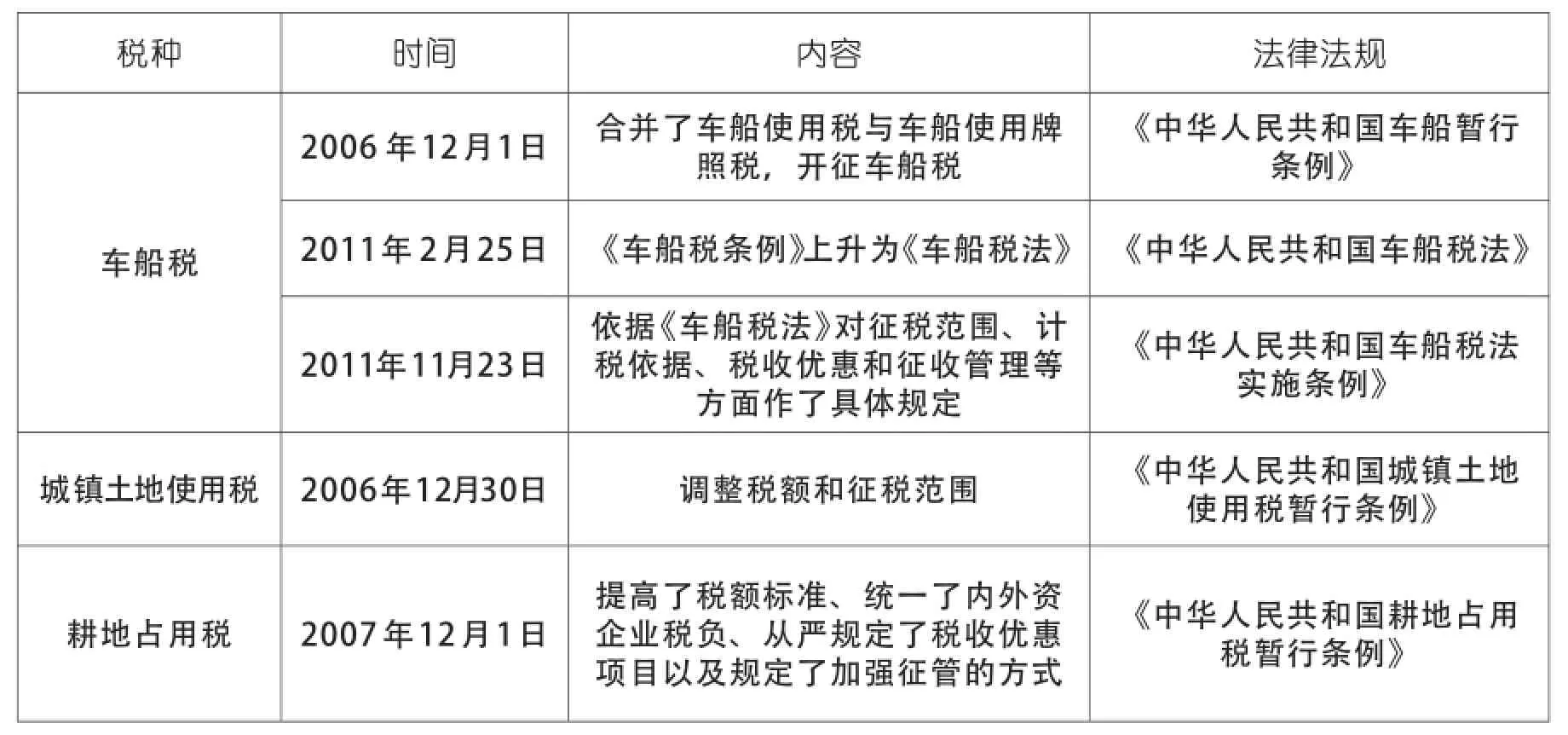

城市化作為經濟社會發展到一定階段的必然產物,是一種普遍現象,但與其他國家相比,我國城鎮化進程可謂是規模最大,速度最快,創造了世界城市化歷史的新記錄。從1978年17.9%到2015年56.1%,短短38年我國的城鎮化率就提高了38.2個百分點。然而,我國的城鎮化進程并非一直高速發展,而是經歷了起步與波動、恢復與發展及迅猛發展三個階段。伴隨著城鎮化及稅制改革,我國財產稅制度也經歷了建立、簡化、重組及完善的過程,土地財政制度則經歷了土地國有化及土地市場建立的改革與發展。

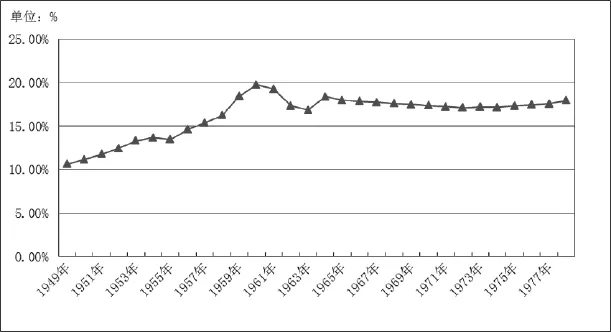

1.城鎮化起步與波動階段(1949-1978年)

建國初期,為盡快將經濟與財政發展起來,政府的工作重心由農村轉移到城市,經濟發展重點集中在重工業上,為城鎮化的起步打下了堅實的物質基礎。其中,“一五”計劃的重點工程建設帶動了一批大中城市的快速發展;1958-1960年的大躍進運動,雖然過高的生產目標難以實現,但對于農業人口流向城市的促進作用非常大,全國新增的城鎮人口達到3100萬人,城鎮化率年均增長1. 2%,城鎮化建設呈過熱狀態。然而,“文化大革命”期間,由于國民經濟和農業基本沒有發展,再加上“上山下鄉”等因素的影響,城鎮及城鎮人口數量大減,城鎮化發展停滯不前,甚至出現下滑。其中,1972年城鎮化率跌至低谷,僅為17.1%;直到1978年,城鎮化率回升到17.9%,但仍比城鎮化率最高的時期1960年低1.8個百分點。這一階段的城鎮化水平變化情況如圖1所示。

圖1:1949-1978年城鎮化率變動情況

新中國成立后, 《全國稅政實施要則》規定了我國多稅種、多次課征的復合稅制,新設14個稅種,統稱工商稅收,其中財產稅主要有房產稅、地產稅、使用牌照稅和印花稅。1958年,為適應初步建立的社會主義制度,我國開始推行合并稅種、簡化納稅辦法、合理設計稅率的工商稅制改革,改革后,屬于財產稅的有車船使用牌照稅、房產稅和地產稅合并的城市房地產稅以及新開征的契稅。1973年,文化大革命的極“左”思想促使我國再次簡化稅制,只留下工商所得稅、工商稅、契稅、農業稅和關稅,稅收對國民經濟的調節作用被全盤否定。與此同時,我國開始進行城市土地的國有化改革,根據所有者的不同類別,將土地分別以強制、贖買、經租、公私合營以及征用的方式進行國有化改造,土地逐步退出流通領域,可以無償使用且無時間限制,土地市場機制消失。

這一階段我國的財產稅制雖已建立但名存實亡,對城鎮化的發展并沒有很大的作用;而土地制度方面雖較為順利地進行了土地國有化改革,但政府計劃調撥的使用制度導致了土地資源配置和使用效率的低下。

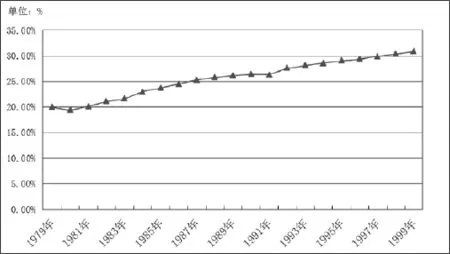

2.城鎮化恢復與發展階段(1979-1999年)

改革開放是我國城鎮化發展的一個轉折點,在農村家庭聯產承包責任制、中央對建制鎮設置標準放寬以及以小城鎮建設為重點的村鎮建設工作方針的拉動下,我國城鎮化進程開始逐步恢復發展。同時,在中央的統一領導下,劃分了各級財政的收支與權責,充分調動各級政府的積極性,地方政府因此獲得了財政增收的全部或較大份額,為城市建設提供了資金保障。這一階段城鎮化率的變動呈穩定增長態勢,如圖2 所示。1998年,我國的城鎮化率突破30%,進入到城鎮化發展中期。

圖2:1979-1999年城鎮化率變動情況

這一時期我國進行了兩次大的稅制改革,財產稅制度也發生了翻天覆地的變化。第一次改革是在1984年,在改革開放與建設社會主義市場經濟背景下,建立了一套以所得稅和流轉稅為主,財產和行為稅、資源稅、特定目的稅和涉外稅互相配合的復合稅制體系。其中,財產和行為稅類包括屠宰稅、牲畜交易稅、集市交易稅、房產稅、車船使用稅、印花稅。房地產稅的制度建設在這一時期有了非常大的進步,見表1。第二次改革自1994年開始,中央與地方在事權與財權上進行劃分,分別建立中央和地方稅體系,財產稅成為地方性稅種。這一舉措使得地方政府在財產稅方面有了更大的自主權,為財產稅制度的進一步發展奠定了基礎。

表1 房地產稅相關稅種

土地制度在這一時期經歷了土地使用權有償轉讓的改革。1987年,深圳作為試點首次拍賣出讓國有土地使用權;1988年,我國修改《中華人民共和國土地管理法》,允許土地使用權依法轉讓,確立了城鎮土地有償使用制度,為國有土地進入市場奠定了法律基礎。

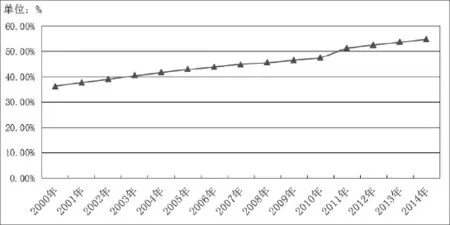

3.城鎮化快速發展階段(2000年至今)

2000年以后,國家更加重視城鎮化的建設,并于2000年7月確立了以發展“小城鎮”為核心的城鎮化發展戰略。同時,地方政府為提高轄區競爭力,積極改善城市基礎設施等公共服務,更加重視發展第三產業,也推進了城鎮化發展進程。2000-2014年間,我國的城鎮化率已從30.9%增長到54.8%,提高了23.9個百分點,2014年《國家新型城鎮化規劃》的頒布更是為我國城鎮化建設開啟了新的篇章。這一階段的基本情況如圖3所示。在這一階段,我國的財產稅制度未有大的變革,但在個別稅種的征收上有所改變,見表2。

圖3:2000-2014年城鎮化率變動情況

表2 財產稅稅種完善情況

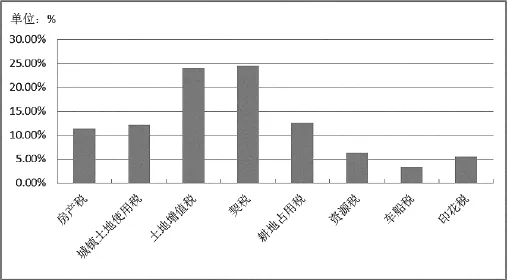

這一時期,我國財產稅收入可分為兩部分:一部分是對土地征稅,包括房產稅、城鎮土地使用稅、土地增值稅、契稅和耕地占用稅,這5個稅種的收入占財產稅收入的比重超過了80%;另一部分是對其他財產征稅,占財產稅收入的比重不到20%。2014年財產稅各稅種收入比重如圖4所示。

圖4:各稅種占財產稅收入比重

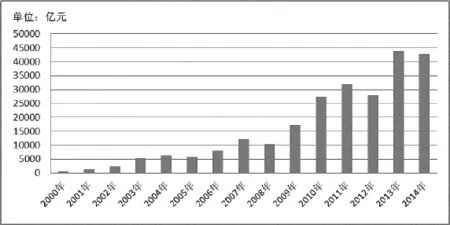

從土地市場來看,2001年后,土地市場進一步規范化,劃撥土地范圍被嚴格限定,土地出讓方式逐步由協議向招標、拍賣、掛牌等方式轉變。2006年,國土資源部發布實施《全國工業用地出讓價最低標準》,明確規定了土地出讓價格的最低標準,并且規定必須以“招拍掛”方式出讓,不再允許協議出讓土地。圖5反映了我國2000年以來土地出讓金的變化情況。

圖5:2000-2014年土地出讓金規模

(二) 我國城鎮化與財產性收入的關系分析

1.財產性收入對城鎮化的積極作用

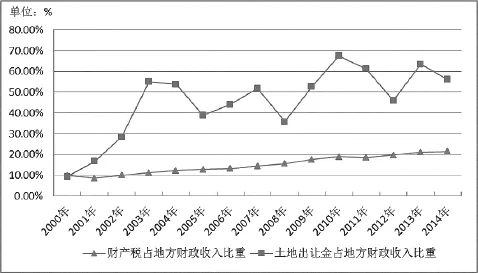

財產性收入能夠彌補政府在城鎮化建設中財力的不足。現階段,地方政府事實上掌控著土地這一重要且稀缺的資源,因此,土地就成為地方政府籌集財政資金的首選。一方面,地方政府以土地作為商品并提供較低的價格,建設各種配套的基礎設施,輔以各種稅收優惠政策來吸引大批制造業投資者,同時帶動相關服務業的興起與發展。土地出讓收入已從2000年占地方財政收入的10%,發展到2013年的超過60%。另一方面,隨著制造業與服務業的發展,房產稅、車船稅等財產稅收入進一步增加。2000-2013年,財產稅收入的比重由10%增長到了20%,為地方財政支出做出了很大的貢獻。

圖6:財產性收入占地方財政收入的比重

在這一過程中,地方政府以出讓土地獲取的收入為城市基礎設施建設籌集資金,有效地解決了城市固定投資的資金問題,推動了城鎮化進程。反過來,隨著城鎮化的發展,地方政府又能從土地的增值中獲取更多的收益,進而繼續投資于城市建設,推動城鎮化進一步發展。現實中,我國建成區面積已從2000年的22439平方公里增加到2014年的49773平方公里,面積增加一倍多就是明證。

2.財產性收入對城鎮化的消極作用

首先,我國目前財產性收入的結構影響地方政府財政的穩定。我國地方政府憑借出讓土地使用權獲得的財政收入是非稅性質的,且市場供求關系對土地出讓成交價款有非常大的影響,因此,土地出讓獲得的收入是極不穩定的,繼而可能會引發地方政府的財政風險。在我國城鎮化起步及恢復發展的階段,主要的經濟發展模式是通過增量土地的開發,利用市政基礎設施的建設來帶動土地增值,然后出讓土地以獲得城鎮建設資金,進而帶動經濟與城鎮化的發展并提高土地與房產等稅收收入的增長。從土地出讓收入占地方財政收入60%這一數據來看,我國地方政府幾乎是在靠“土地財政”來維持發展。然而,當我國城鎮化發展至后期,增量土地開發將不足以支持地方政府的財政狀況,可見地方政府利用土地出讓收入來發展城鎮化是不具有可持續性的。

其次,“土地城鎮化”造成了土地資源的過度消耗。由于土地資源的稀缺性以及我國人口數量的龐大,人地矛盾非常突出。但是地方政府在財政收支與城鎮化發展的壓力下,會在一定程度上過度出讓土地以拓展城市建設用地,最終導致土地資源的浪費以及“土地城鎮化”。政府在過度依賴土地出讓收入的同時也會推動房地產價格的上漲,也容易激化社會矛盾。自2000-2014年,我國的城市建成區面積的年平均增長率達到了8.1%,而城鎮人口的年平均增長率僅3.4%,這將導致我國的城鎮化過于依賴土地的不良發展模式。

綜上所述,在城鎮化進程中,財產性收入的貢獻非常巨大,但土地出讓金對城鎮化發展的促進作用已漸漸減緩,甚至會出現一定的副作用,因此需要對財產稅進行合理的規劃與設計,以期財產稅發揮其應有的作用,促進我國人口城鎮化的發展。

三、我國城鎮化與政府財產性收入關系的實證分析

1.模型設定與指標選取

本文選取我國35個大中城市2000-2013年的面板數據,以城鎮化水平為被解釋變量,財產稅收入和土地出讓收入為解釋變量,構建回歸方程,對城鎮化與財產性收入的關系進行實證分析。

本文構建如下計量方程:

其中,方程(1)中被解釋變量urban代表人口城鎮化水平;方程(2)中被解釋變量pbuilt代表土地城鎮化水平;解釋變量Ln_ptax、rent與rent2分別代表財產稅收入的對數值、土地出讓金以及土地出讓金的平方項;ε為隨機擾動項;下標i和t表示第i個城市、第t年;M代表一組控制變量;Dt與Dr為代表時間和地區的虛擬變量。

本文以城鎮化水平作為被解釋變量,選取了人口與土地兩個方面的指標進行研究。人口指標即城鎮人口占總人口的比例,考慮到數據的可得性與準確性,本文使用非農業人口進行衡量。土地指標使用人均城市建成區面積。

解釋變量為財產稅收入的對數值、土地出讓金及土地出讓金的平方項。財產稅收入為核心解釋變量,目前我國開征的財產稅有八個稅種,因此本文以八個稅種收入的合計作為財產稅收入。另外,本文將財產性收入的另一部分土地出讓金也列為解釋變量。為衡量土地出讓金的非線性影響,在方程中加入了土地出讓金的平方項。控制變量包括人均GDP,第二、三產業占GDP的比重,人均固定資產投資,人力資本和人均財政支出。其中人均GDP和第二、三產業占GDP的比重代表經濟發展水平及產業結構,人均固定資產投資和人力資本體現生產要素的分布,人均財政支出代表政府政策的調控作用。

本文在模型中還加入了時間虛擬變量Dt,Dt=1對應以招標、拍賣、掛牌方式出讓土地獲得土地出讓金,即2007-2013年;Dt=0對應以協議方式出讓土地獲得土地出讓金,即2000-2006年。本文選取的35個大中城市分布在全國各地,為對財產稅的影響進行更細化的分析,加入地區虛擬變量Dr1與Dr2,Dr1=1代表東部,Dr1=0代表其他;Dr2=1 代表中部,Dr2=0,代表其他;Dr1與Dr2均為0代表西部。

2.數據來源及描述性統計

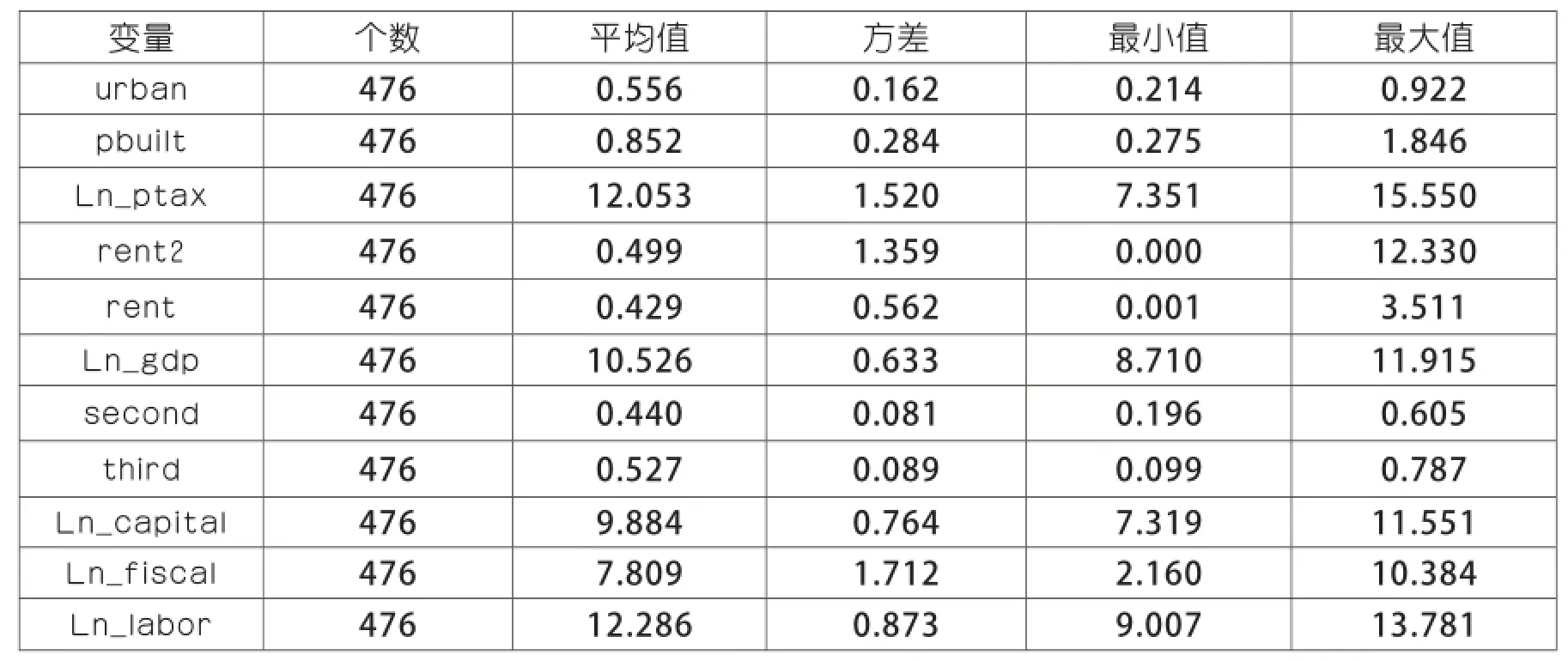

本文使用全國35個大中城市2000-2013年的面板數據,其中,城市選取來源于《房地產行業市場競爭力調查及投資前景預測報告》,北京、上海等東部4個一線城市,天津、濟南等東部12個二線城市,太原、哈爾濱等8個中部二線城市,呼和浩特、重慶等11 個西部二線城市。其中,非農業人口數據來源于《中國人口統計年鑒》(2001-2014年);財產稅收入數據來源于2001-2014年的《中國城市統計年鑒》和各城市統計年鑒及財政統計年鑒;土地出讓金數據來自《中國國土資源統計年鑒》(2001-2014年);其他數據均來自于《中國城市統計年鑒》(2001-2014年)。另外,人均GDP已根據CPI指數消除了通貨膨脹的影響。為了消除樣本的異方差性,本文對各個變量取對數處理。

在對各變量進行描述性統計后發現,城鎮化率的人口指標urban的最大值達到了1,這是由于深圳已取消了農業戶口與非農業戶口的劃分。因此,本文將深圳作為極端值進行刪除處理。各變量描述性統計見表3。

表3 各變量的描述性統計

3.實證結果與分析

首先,對面板數據的回歸有固定效應模型、隨機效應模型及混合OLS三種方法,為確定回歸的方法,本文首先進行了Wald、B-P和Hausman檢驗,結果顯示應使用隨機效應模型。

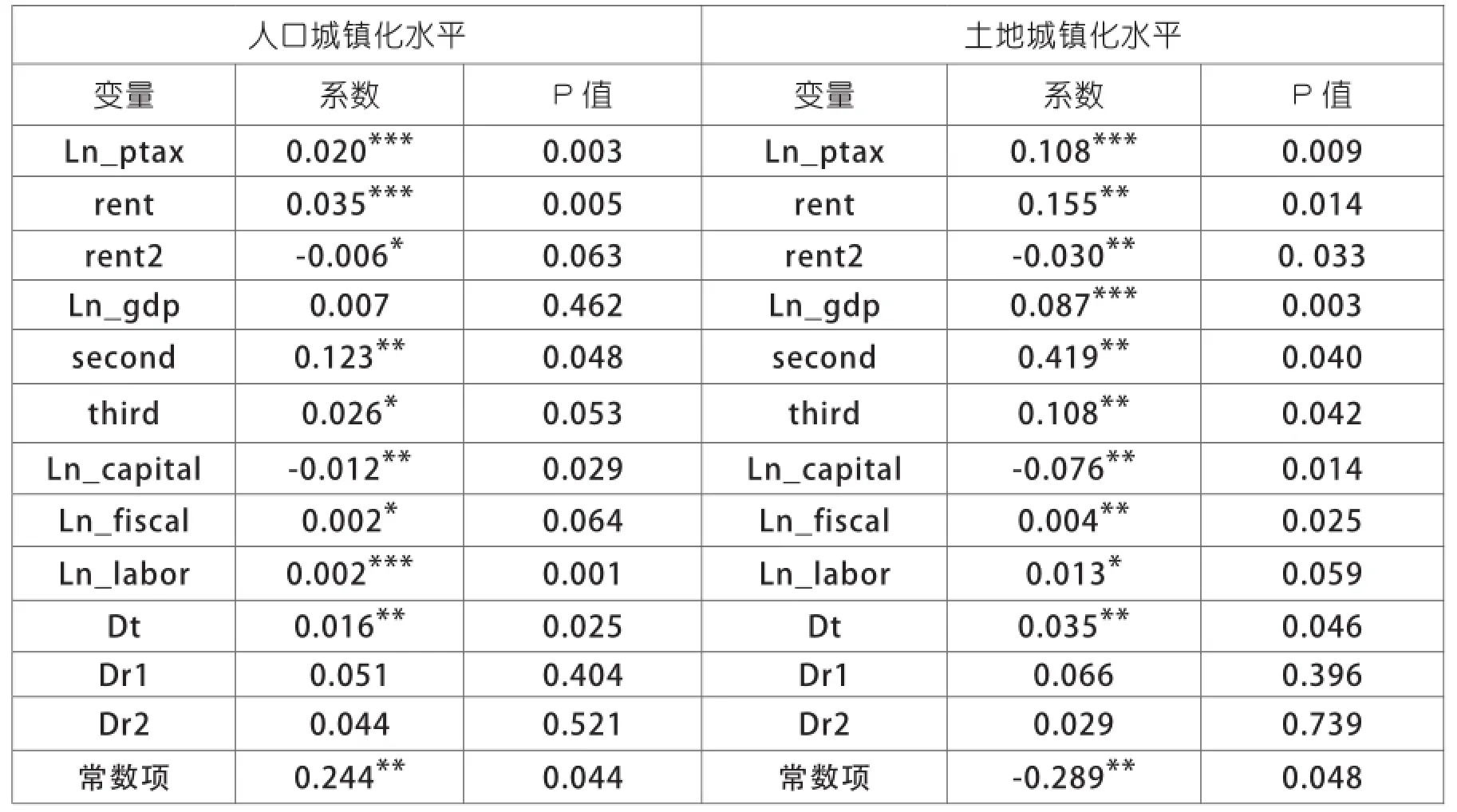

其次,根據前文的理論分析可知,財產性收入與城鎮化之間存在雙向互動關系,需要解決這一內生性問題。因此,本文對上述隨機效應模型使用工具變量法,選取的工具變量為解釋變量的滯后一期,使用2SLS進行回歸,結果如表4。

表4 回歸結果

由上表可以看出,兩個模型得到的回歸結果在總體上是趨于一致,只有人均GDP在以人口城鎮化率為因變量的模型中P值較大,因此總體來說本文的結論是穩健的。

對表4中的結果進行分析,發現以下結論:

第一,核心解釋變量財產稅收入的系數為正,顯著性水平為1%,說明無論以人口指標進行衡量還是以土地指標進行衡量,財產稅收入對我國城鎮化的發展都有促進作用。從系數來看,財產稅收入每提高1個百分點,則人口城鎮化水平將提高0.020個百分點,而土地城鎮化水平將提高0.009個百分點,說明財產稅對土地城鎮化的影響比對人口城鎮化的影響要大很多。這與我國財產稅收入中對土地征稅的部分超過80%有關。

土地出讓金與其平方項的回歸曲線為倒U型,說明在城鎮化初期,土地出讓金對城鎮化的發展有促進作用,但在城鎮化發展到一定水平后,土地出讓金將成為一項阻礙因素。從回歸系數來看,土地出讓金對土地城鎮化的影響也大于對人口城鎮化的影響。從前文的分析可知,地方政府長期依賴土地財政導致產業結構、城鄉發展甚至收入分配的不平衡發展,這也是我國城鎮化水平滯后于經濟發展和工業化發展的原因之一。

第二,從控制變量對人口城鎮化的影響來看,第二、三產業是促進城鎮化發展的重要因素,其中第二產業的促進作用更強。這是因為制造業與服務業比重上升,直接導致了農業比重的下降,農業部門中的剩余勞動力就會轉移到制造業與服務業中,促進非農產業發展的同時提高了城鎮化水平。人均GDP對城鎮化呈現正相關關系,但回歸系數僅為0.007和0.087,與國外文獻研究認為人均GDP是最能解釋城市化水平的一個變量有一定差異,這與我國城鄉收入分配不公的現狀有關,城鄉二元制度使城市居民更多地享用了經濟發展的成果,影響了人均GDP對城鎮化發展的促進作用。人均財政支出對城鎮化有一定的促進作用,因為地方政府主要在基本建設、社會保障和文教衛三個方面進行投資建設城市,吸引了人口的流入。人力資本的影響系數較弱,這說明我國對教育投入結構與產業發展并不相符,農村人口受教育水平普遍低于城市人口,不能促進農村人口真正發展為城鎮人口。固定資產投資的系數為負。從我國政府固定資產投資結構來看,制造業投資、房地產業投資分別占30%和25%左右;而教育、文化、衛生三個行業的固定資產投資僅3%-4%,這樣的投資結構明顯是不合理的,雖然制造業與房地產業能夠吸引勞動力就業,但卻不能將勞動力真正留在城市中。

第三,時間虛擬變量Dt的系數為正,說明對土地出讓方式的轉變,提高了土地出讓的價格。一方面增加了土地出讓收入,為政府的城市建設投資提供了更多的資金;另一方面提高了社會對土地開發的積極性,也提高了政府對城市建設的積極性,對城鎮化發展起到了促進作用。同時,對比兩個模型中Dt的系數可以發現,土地出讓收入的提高仍然是對土地城鎮化水平的影響更大。

地區虛擬變量Dr的系數都是正數,但顯著性水平并不高,說明地域的分布對城鎮化發展有一定的影響,但并不明顯。從系數來看,代表東部的虛擬變量Dr1系數大于代表中部的虛擬變量Dr2系數,說明財產稅收入對東部的城鎮化發展的正向促進作用最大,對西部地區促進作用最小。

四、結論與政策建議

根據前文的分析可知,與土地財政制度相比,財產稅制度更有利于促進我國城鎮化的可持續發展。因此,為促進人口城鎮化水平的提高以及城鎮化健康、可持續發展,應進行如下改革:

第一,改革土地財政制度,打破城鄉分割的土地制度。明確集體土地所有者的法人資格,解決農村土地“產權模糊問題”。另一方面政府要退出土地流轉、交易活動,將建設用地的供給完全市場化,由經營者轉變為管理者。

第二,改革對土地征稅的方式,以稅收的形式對土地收益進行再分配。例如,將土地增值稅的累進稅率改為30%-50%三檔,并對扣除標準重新規范與簡化,以方便征管,使房地產業稅負更為合理;將印花稅 “產權轉移書據”稅目中對土地與房屋的部分劃歸契稅,解決重復課稅問題;采用交易價格與評估價格孰高的辦法進行征稅,簡便易行并保證稅源;以耕地的評估價值征收耕地占用稅,真正的將耕地保護起來,同時加強對占用耕地行為的管理,嚴懲違法、隨意占用耕地的行為。

第三,確立地方主體稅種。財產稅是城市發展最適合征收的稅種,因此,應著力培育以房地產稅為主的財產稅為地方主體稅種,以促進城鎮化的長期發展。對財產稅的其他稅種也要進行一些改革與完善,例如,對資源稅的改革可以擴大征稅范圍,征稅方式由從量計征改變為從價計征;結合我國實際情況,開征遺產與贈與稅。

第四,其他配套改革措施。為保證土地制度與財產稅制度改革順利進行,也需要對一些配套制度和措施進行相應的改革。例如,建立完善的財產價值評估制度和專業的財產評估機構;對現行分稅制財政體制進行改革和完善,中央可以適當地將共享稅比例向地方傾斜,或完善轉移支付支持地方政府;改革政府官員的政績考核制度,更多地從民生角度來衡量政府官員的績效;逐步統一戶口性質,對轄區內居民提供同等的公共服務、社會保障與保險;加強法律保障,對以上各項制度制訂相關的法律法規,做到“有法可依”。

1.肖全章、郭歡:《土地財政與我國財政體制關系的經驗研究》,《財經問題研究》2012年第 1期。

2.劉孝成、魏曼:《改革開放后城市化影響因素實證分析》,《商業時代》2012年第17期。

3.劉植才:《完善我國財產稅結構的思考》,《財貿經濟》2012年第2期。

4.湯玉剛、陳強:《分權、土地財政與城市基礎設施》,《經濟社會體制比較》2012年第6期。

5.王蘊、田健利:《構建以財產稅為主體稅種的地方稅體系》,《稅收經濟研究》2012年第5期。

6.李勇剛、高波、許春招:《晉升激勵、土地財政與經濟增長的區域差異——基于面板數據聯立方程的估計》,《工業經濟研究》2013年第1期。

7.郭宏寶:《房產稅改革的經濟效應:理論、政策與地方稅制的完善》,中國社會科學出版社2013年版。

8.賈俊梅、陳麗瑩:《我國城鎮化中房產稅改革的國外經驗分析與借鑒》,《經濟研究導刊》2014年第5期。

9.張彰:《城市化與地方財政風險》,國家行政學院出版社2014年版。

10.李一花、喬敏、董旸:《土地財政及其影響——基于市級層面的研究》,《財貿研究》2015年第6期。

(責任編輯:龐梅)

Research on the Relationship Between Urbanization and Property Income

Li Yihua ,Li Xueyan

Urbanization is beneficial to increase the property tax and land transfer fees, meanwhile, the property income plays an important role in the process of urbanization. The paper through a random effects model of empirical analysis, and gets the conclusion: property tax revenue plays a positive role in promoting urbanization process, and the effects on land urbanization are signif cantly greater than the effects on population urbanization; the impact of land transfer revenue on urbanization is f rst improved and then depressed. Finally this paper puts forward some policy recommendations that we should reform the land f nance system, the property tax system and the relevant supporting system.

population urbanization;land urbanization;property tax;land grant fee

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國老區建設(2016年10期)2016-02-28 09:34:28

學習月刊(2015年14期)2015-07-09 03:37:50

全球化(2015年2期)2015-02-28 12:38:55

汽車零部件(2014年9期)2014-09-18 09:19:14

江蘇年鑒(2014年0期)2014-03-11 17:09:40

中國工程咨詢(2014年6期)2014-02-16 06:28:08