與投資有關(guān)的金融資產(chǎn)交易費用計量解析

2016-02-18 21:21:53袁鶯

商業(yè)會計 2016年2期

關(guān)鍵詞:金融資產(chǎn)

袁鶯

摘要:在投資業(yè)務(wù)中會產(chǎn)生很多交易費用,交易費用不僅會影響初始投資成本,也會影響期末損益的計量,甚至在合并業(yè)務(wù)中還會影響合并報表的編制。本文主要研究與投資有關(guān)的金融資產(chǎn)交易費用的計量,通過比較交易性金融資產(chǎn)、可供出售金融資產(chǎn)、持有至到期投資以及長期股權(quán)投資這四項與投資有關(guān)的業(yè)務(wù),闡述交易費用的差異。

關(guān)鍵詞:交易費用 ?計量 ?金融資產(chǎn)

為現(xiàn)代經(jīng)濟生活中最重要的內(nèi)容之一——投資,無論政府、企業(yè)、金融組織還是個人,作為經(jīng)濟主體,都在不同程度上以不同的方式直接進行或間接地參與進來。原企業(yè)會計準(zhǔn)則將投資定義為:企業(yè)為通過分配來增加財富,或謀求其他利益,而將其他資產(chǎn)讓渡給其他單位所獲得的另一項資產(chǎn)。雖然新會計準(zhǔn)則對投資內(nèi)容進行了細分,但投資這個基本概念確依然適用。對于投資概念的界定,會計制度經(jīng)歷了一個較長的調(diào)適過程,2014年陸續(xù)出臺的新會計準(zhǔn)則的調(diào)整補充,針對投資方面的內(nèi)容進行了較大的解釋修訂。本文從常見的與投資有關(guān)的交易費用入手,剖析交易費用對投資項目計量產(chǎn)生的實質(zhì)影響。

一、核心概念界定

(一)金融資產(chǎn)(Financial Assets)。金融資產(chǎn)主要包括庫存現(xiàn)金、銀行存款、應(yīng)收賬款、應(yīng)收票據(jù)、其他應(yīng)收款項、股權(quán)投資、債權(quán)投資和衍生金融工具形成的資產(chǎn)等。這里特別要說明的是雖然長期股權(quán)投資的確認和計量沒有在《企業(yè)會計準(zhǔn)則第22號——金融工具確認和計量》準(zhǔn)則中規(guī)范,但長期股權(quán)投資屬于金融資產(chǎn)。

(二)交易費用(Transaction Costs)。交易成本又稱交易費用,是由諾貝爾經(jīng)濟學(xué)獎得主科斯(Coase R. H.)在其經(jīng)典論文《企業(yè)的性質(zhì)》中提出,并在《社會成本問題》中給予了具體化。由于交易成本泛指所有為促成交易發(fā)生而形成的成本,因此很難進行明確的界定與列舉,不同的交易往往涉及不同種類的交易成本。很多學(xué)者對交易費用進行了修正,如今,交易費用概念擴展到包括度量、界定和保證產(chǎn)權(quán)的,發(fā)現(xiàn)交易和交易價格的,討價還價的費用,以及訂立交易合約的費用和執(zhí)行交易的費用。一般而言,在會計中,我們認為交易費用是指在完成一筆交易時,交易雙方在買賣前后所產(chǎn)生的各種與此交易相關(guān)的成本。我國會計準(zhǔn)則正一步步向國際會計準(zhǔn)則趨同,任何形式下的交換一般都不可避免地產(chǎn)生相應(yīng)的交易費用,而交易費用金額的多少,已經(jīng)不能夠完全依靠重要性原則來確定,客觀公正透明的交易費用是可以通過準(zhǔn)則協(xié)調(diào)來完成的。

(三)會計計量(Accounting measurement)。會計計量,是為了將符合確認條件的會計要素登記入賬并列報于財務(wù)報表而確定其金額的過程。企業(yè)應(yīng)該按照規(guī)定的計量屬性進行計量,確定相關(guān)金額。計量屬性是指所計量的某一要素的特性方面,從會計角度,計量屬性反映的是會計要素金額確定的基礎(chǔ),主要包括歷史成本、重置成本、可變現(xiàn)凈值、現(xiàn)值和公允價值。會計目標(biāo)在整個會計系統(tǒng)中處于最高層次,而會計計量又是實現(xiàn)會計目標(biāo)的重要環(huán)節(jié)。無論是受托責(zé)任觀還是決策有用觀,企業(yè)對經(jīng)營業(yè)績的追求是不可回避的問題。無論哪種計量屬性的運用,都應(yīng)該有助于現(xiàn)在或潛在投資者正確、合理地評價企業(yè)的資產(chǎn)質(zhì)量、償債能力、盈利能力和營運效率等;有助于投資者根據(jù)相關(guān)會計信息作出理性的投資決策;有助于投資者評估與投資有關(guān)的未來現(xiàn)金流量的金額、時間和風(fēng)險等。結(jié)合投資這一特殊業(yè)務(wù),在與投資有關(guān)的業(yè)務(wù)中,交易費用計量的切入點就應(yīng)該是能客觀公正地反映企業(yè)的盈利。

二、實例解析

常見的與投資有關(guān)的業(yè)務(wù)一般集中在《企業(yè)會計準(zhǔn)則第22號——金融工具確認和計量》和《企業(yè)會計準(zhǔn)則第2號——長期股權(quán)投資》中,本文主要圍繞交易性金融資產(chǎn)、可供出售金融資產(chǎn)、持有至到期投資以及長期股權(quán)投資這四項投資業(yè)務(wù)進行分析比較。交易費用入賬的一般規(guī)律:取得所有資產(chǎn)的成本包括所支付的全部與取得資產(chǎn)相關(guān)的必要對價。亦即交易費用正常情況下應(yīng)該計入相關(guān)資產(chǎn)成本。

(一)交易性金融資產(chǎn)。金融資產(chǎn)滿足下列條件之一的,應(yīng)當(dāng)劃分為交易性金融資產(chǎn):(1)取得該金融資產(chǎn)的目的,主要是為了近期出售。(2)屬于進行集中管理的可辨認金融工具組合的一部分。(3)屬于衍生金融工具。

1.取得交易性金融資產(chǎn)。借記“交易性金融資產(chǎn)——成本(公允價值)”“應(yīng)收股利(已宣告但尚未發(fā)放的現(xiàn)金股利)”“應(yīng)收利息(已到付息期但尚未領(lǐng)取的利息)”科目,貸記“銀行存款”等科目。

2.取得交易性金融資產(chǎn)時發(fā)生的交易費用。借記“投資收益(交易費用)”科目,貸記“銀行存款”等科目。

例1:2014年5月13日,甲公司支付價款1 060 000元從二級市場購入乙公司發(fā)行的股票100 000股,每股價格10.6元(含已宣告但尚未發(fā)放的現(xiàn)金股利0.6元),另支付交易費用1 000元。甲公司將持有的乙公司股權(quán)劃分為交易性金融資產(chǎn)。

借:交易性金融資產(chǎn)——成本 ? 1 000 000

應(yīng)收股利 ? ? ? ? ? ? ? ? ? ?60 000

投資收益(交易費用)1 000

貸:銀行存款 ? ? ? ? ? ? ? ? ? 1 061 000

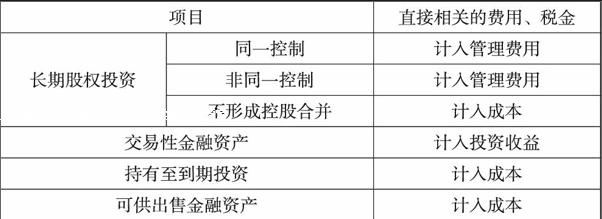

結(jié)論:交易性金融資產(chǎn)的交易費用計入“投資收益”。

理由:交易性金融資產(chǎn)期末計算采用公允價值屬性,且其公允價值變動計入“公允價值變動損益”,如將交易費用計入成本,則期末公允價值計算會出現(xiàn)偏差,導(dǎo)致當(dāng)期利潤出現(xiàn)變動,直接影響損益及稅費交納。

(二)可供出售金融資產(chǎn)。可供出售金融資產(chǎn),是指初始確認時即被指定為可供出售的非衍生金融資產(chǎn),以及沒有劃分為持有至到期投資、貸款和應(yīng)收款項、以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。

1.股票投資。借記“可供出售金融資產(chǎn)——成本(公允價值與交易費用之和)”“應(yīng)收股利(已宣告但尚未發(fā)放的現(xiàn)金股利)”科目,貸記“銀行存款”等科目。

2.債券投資。借記“可供出售金融資產(chǎn)——成本(面值)”“可供出售金融資產(chǎn)——利息調(diào)整(差額,也可能在貸方,含交易費用)”“應(yīng)收利息(已到付息期尚未領(lǐng)取的利息)”科目,貸記“銀行存款”等科目。

例2:同例1,公司將其劃分為可供出售金融資產(chǎn)。

借:可供出售金融資產(chǎn)——成本(含交易費用)

1 001 000

應(yīng)收股利 ? ? ? ? ? ? ? ? ? ? 60 000

貸:銀行存款 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?1 061 000

例3:2014年1月1日,按每張面值100元,購入10 000張分次付息、一次還本債券,另付交易費用1 000元,款項已用銀行存款支付,票面利率5%,每年年末支付利息,期限5年,甲公司將其劃分為可供出售金融資產(chǎn)。

借:可供出售金融資產(chǎn)——成本 1 000 000

? ? ? ? ? ? ? ? ? ? ? ? ——利息調(diào)整 ?(含交易費用)

1 000

貸:銀行存款 ? ? ? ? ? ? 1 001 000

結(jié)論:可供出售金融資產(chǎn)的交易費用計入“成本”。

理由:可供出售金融資產(chǎn)期末采用公允價值屬性,且其公允價值變動計入“資本公積——其他資本公積”,并不影響當(dāng)期損益,所以交易費用計入“成本”并不影響當(dāng)期利潤及稅費。因此,仍按一般規(guī)律,交易費用計入當(dāng)期資產(chǎn)成本。

(三)持有至到期投資。持有至到期投資,是指到期日固定、回收金額固定或可確定,且企業(yè)有明確意圖和能力持有至到期的非衍生金融資產(chǎn)。借記“持有至到期投資——成本(面值)”“持有至到期投資——利息調(diào)整(差額,也可能在貸方,含交易費用)”“持有至到期投資——應(yīng)計利息(到期一次還本付息債券,實際付款中包含的利息)”“應(yīng)收利息(實際支付的款項中包含的利息)”科目,貸記“銀行存款”等科目。

例4:同例3,公司將其劃分為持有至到期投資。

借:持有至到期投資——成本 ? ? ?1 000 000

? ? ? ? ? ? ? ? ? ? ? ? ? ——利息調(diào)整 (含交易費用)

1 000

貸:銀行存款 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?1 001 000

結(jié)論:持有至到期投資的交易費用計入“成本”。

理由:持有至到期投資后續(xù)計量依然采用歷史成本計量屬性,因此,期末除考慮是否有減值因素外,無需考慮其他要素變動。

(四)長期股權(quán)投資。2014年7月1日新修訂的長期股權(quán)投資準(zhǔn)則中指出:長期股權(quán)投資是指投資方對被投資單位實施控制,重大影響的權(quán)益性投資,以及對其合營企業(yè)的權(quán)益性投資。長期股權(quán)投資在取得時,應(yīng)按初始投資成本入賬。長期股權(quán)投資的初始投資成本,應(yīng)分別形成控股合并和不形成控股合并情況確定。其中控股合并分成同一控制下控股合并與非同一控制下控股合并。

1.形成同一控制下控股合并的長期股權(quán)投資。

(1)合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對價。借記“長期股權(quán)投資”科目,貸記“負債”“資產(chǎn)”“資本公積——資本溢價”科目;借記“管理費用”科目,貸記“銀行存款”等科目。

例5:某公司與長江公司為同一集團公司,某公司以無形資產(chǎn)賬面價值6 000萬元,取得長江公司100%股權(quán),合并日長江公司賬面所有者權(quán)益8 000萬元,在合并中另發(fā)生交易費用800萬元,以銀行存款支付。

借:長期股權(quán)投資 ? ? ? ? ?8 000 000

貸:無形資產(chǎn) ? ? ? ? ? ? ? ?6 000 000

?資本公積——股本溢價 ? ?2 000 000

借:管理費用(交易費用) ? 8 000 000

貸:銀行存款 ? ? 8 000 000

結(jié)論:合并方為進行企業(yè)合并發(fā)生的各項直接相關(guān)費用,包括為進行企業(yè)合并而支付的審計費用、資產(chǎn)評估費用、法律咨詢費用等,應(yīng)當(dāng)于發(fā)生時計入當(dāng)期損益(管理費用)。

理由:合并時交易費用如果計入成本,則會影響期末合并報表的編制。

(2)合并方以發(fā)行權(quán)益性證券等作為合并對價的。借記“長期股權(quán)投資”科目,貸記“股本”“資本公積——股本溢價”科目;借記“資本公積——股本溢價”科目,貸記“銀行存款”等科目。

注:若“資本公積——資本溢價”不足沖減的,則調(diào)整留存收益。

例6:某公司與長江公司為同一集團公司,某公司通過發(fā)行1 000萬股普通股(每股面值1元,市場價格8元),取得長江公司100%股權(quán),合并日長江公司賬面所有者權(quán)益8 000萬元,在合并中另發(fā)生交易費用800萬元,以銀行存款支付。

借:長期股權(quán)投資 ? ? ? ? ? ? ? ? ? ? ?80 000 000

貸:股本 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?10 000 000

? ? ?資本公積——股本溢價(含交易費用)62 000 000

銀行存款 ? ? ? ? ? ? ? ? ? ? ? ? ? ? 8 000 000

結(jié)論:為企業(yè)合并發(fā)行的債券或承擔(dān)其他債務(wù)支付的手續(xù)費、傭金等費用,應(yīng)當(dāng)計入所發(fā)行債券及其他債務(wù)的初始計量金額。企業(yè)合并中發(fā)行權(quán)益性證券發(fā)生的手續(xù)費、傭金等費用,應(yīng)當(dāng)?shù)譁p權(quán)益性證券溢價收入,溢價收入不足沖減的,沖減留存收益。

理由:以發(fā)行權(quán)益性證券等作為合并對價的,一般交易費用數(shù)額都比較大,如果計入成本,則期末會影響合并報表數(shù)據(jù)的填制;如果計入損益,則更會影響當(dāng)期利潤及稅費計算。

2.形成非同一控制下控股合并的長期股權(quán)投資。與同一控制下企業(yè)合并相同。

3.不形成控股合并的長期股權(quán)投資。

(1)以支付現(xiàn)金取得的長期股權(quán)投資,應(yīng)當(dāng)按照實際支付的購買價款作為長期股權(quán)投資的初始投資成本,包括購買過程中支付的手續(xù)費等必要支出。借記“長期股權(quán)投資(含交易費用)”科目,貸記“銀行存款”科目。

(2)以發(fā)行權(quán)益性證券方式取得的長期股權(quán)投資,其成本為所發(fā)行權(quán)益性證券的公允價值,但不包括應(yīng)自被投資單位收取的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤。為發(fā)行權(quán)益性證券支付給有關(guān)證券承銷機構(gòu)等的手續(xù)費、傭金等與權(quán)益性證券發(fā)行直接相關(guān)的費用,不構(gòu)成取得長期股權(quán)投資的成本。該部分費用按照《企業(yè)會計準(zhǔn)則第37號——金融工具列報》的規(guī)定,應(yīng)自權(quán)益性證券的溢價發(fā)行收入中扣除,權(quán)益性證券的溢價收入不足沖減的,應(yīng)沖減盈余公積和未分配利潤。借記“長期股權(quán)投資”,貸記“股本”“資本公積——股本溢價”科目;借記“資本公積——股本溢價(交易費用)”科目,貸記“銀行存款”等科目。

(3)投資者投入的長期股權(quán)投資,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價值作為初始投資成本,但合同或協(xié)議約定的價值不公允的除外,包括購買過程中支付的手續(xù)費等必要支出。借記“長期股權(quán)投資(含交易費用)”科目,貸記“實收資本”“資本公積——資本溢價”科目。

(4)以債務(wù)重組、非貨幣性資產(chǎn)交換等方式取得的長期股權(quán)投資,其初始投資成本中包括購買過程中支付的手續(xù)費等必要支出。參見《企業(yè)會計準(zhǔn)則第7號——非貨幣性資產(chǎn)交換》《企業(yè)會計準(zhǔn)則第12號——債務(wù)重組》。

三、結(jié)論

一般地,計入資產(chǎn)成本、與投資有關(guān)的交易費用計量最為復(fù)雜,根據(jù)上文表述總結(jié)與投資有關(guān)的交易費用計量如下表所示:

交易費用作為企業(yè)投資中不可或缺的部分,在初始入賬計量及期末計量直到最終投資終止,都會有交易費用的存在。交易費用的數(shù)額對期末損益及稅費的影響,以及計量屬性的考慮,都會左右交易費用計入的科目。S

參考文獻:

中國注冊會計師協(xié)會.2013年注冊會計師全國統(tǒng)一考試教材——會計[M].北京:財政科學(xué)出版社,2014.

猜你喜歡

科學(xué)導(dǎo)報·學(xué)術(shù)(2019年51期)2019-09-10 02:43:52

——金融資產(chǎn)轉(zhuǎn)移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業(yè)上市公司的數(shù)據(jù)分析

財經(jīng)論叢(2015年4期)2015-11-18 03:36:09

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年12期)2011-07-24 16:03:11