數說社保2015

2016-02-19 10:25:21余清泉

人力資源 2016年1期

余清泉

經過2015年的洗禮,我國企業社會保險的參保方式和管理形態也在悄然發生著變化。不久前社保第三方專業機構51社保發布了《中國企業社保白皮書·2015》。通過真實數據對比,我們得以窺見當今互聯網+浪潮下中國企業社保變革的大勢所趨。

迅猛發展:補充福利覆蓋率顯著提升

2011年《社會保險法》實施以后,我國社保迎來飛速發展時期。隨著經濟社會轉型、政策環境變革、公共管理倒逼和員工維權意識覺醒,企業社保合規也明顯加速,險種覆蓋面也大幅提升。

數據顯示,從參保及時性和基數合規性綜合看來,社保完全合規企業提升至近40%,相比2013年增長了近8個百分點。住房公積金和補充醫療保險覆蓋面保持高位,相比2013年也分別增加了15%和28%。

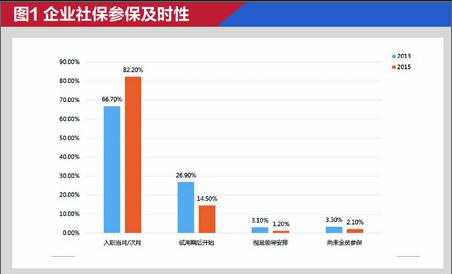

首先,參保及時性是社保合規的第一個要點。從調查結果來看,整體良好,合規趨勢顯著。參保時間合規性從2013年的66.7%到2015年的82.2%,出現了超過15個百分點的大幅提升。目前,只有17.8%的單位還存在未及時參保甚至漏繳的問題(如圖1)。

調查研究顯示,仍有14.5%的受訪單位在試用期結束后辦理,1.2%的單位視領導安排,還有2.1%的單

位尚未實現全員參保,不過未全員參保單位與2013年相比下降了1個百分點。

其次,繳費基數合規性是社保合規的第二個要點。參保基數合規性從2013年的30.5%到2015年的38.3%,提升了近8個百分點。但社保繳費基數完全合規的仍然只占38.3%,繳費基數合規問題仍然嚴峻,整體堪憂,風險巨大。社保繳費基數核定的基礎是職工工資,根據目前全國各地相關政策規定,社保繳費基數主要依據職工上年月均工資或當月/上月工資為基礎來核定,以前者為多。目前,仍有61.7%的單位繳納基數未合規,未合規主要有三種方式:統一按最低基數繳納(24.0%)、按內部分檔基數繳納(18.0%)、按固定工資部分不算獎金(15.2%)(如圖2)。從單位性質和規模上看,基數合規問題較嚴重的出現在民營企業,50人以下小規模企業。

最后,險種覆蓋面是社保合規的第三個要點。參保覆蓋面在2015年呈現出從強制型逐步向補充型、福利型延伸的趨勢。這反映出企業社保意識開始以福利視角、員工視角來思考法定福利與自主福利的協同配合。

調查顯示,社保參保覆蓋面保持高位(90%以上);住房公積金由2013年的65.2%提高到2015年的79.8%,增加近15個百分點;補充醫療保險由2013年的30%提高到2015年的57.5%,增加近28個百分點(如圖3)。

亟待破局:企業社保崗位專業知識不足

我國社保政策歷經多年發展嬗變,本就紛繁復雜,難以全面掌握。而且當前企業還面臨社保繳費信息化程度不高,企業跨地區經營成為常態,企業內部人力資源管理的變革問題凸顯等問題。所以,現在超過五成企業面臨著不同的社保難題。

另一方面,企業社保管理人員在達到事務專家層面后會遇到職業瓶頸,所以越來越多的社保從業者常以“跑腿辦事”自我定位,導致社保崗位員工自我價值感急劇下滑。這也會讓很多HR失去向上的動力。調查顯示,目前只有不足9%的人力資源工作者完全掌握社保專業知識。

雖然官方機構一直在推進網上申報,并逐步改進公共服務,讓社保經辦越來越簡化,但企業內部的社保實操方式仍然比較落后。一是企業內部社保實操很難具備規模效應;二是大部分企業是中小企業,實踐經驗比較欠缺;三是信息化投入成本較高,開發難度較大。

調查顯示,企業內部社保繳費核算信息化程度很低,78.6%企業仍采用EXCEL手工計算,僅有11.5%企業借助了ERP或eHR等專業工具,企業內部社保實操方式亟待變革,信息化任重道遠(如圖4)。

我國幅員遼闊,市場廣闊,企業走出去、跨地區經營成為常態;由于社保政策實務的屬地差異性,社保經辦難度加大。數據顯示,36%的企業跨地區經營;即使是50人以下小企業也有22.7%面臨員工全國化問題(與2013年相比增加了接近8個百分點),而跨地區社保問題在400人以上企業會超過50%并隨著人數增長而繼續增加(如圖5)。

在傳統的人力資源管理“六大模塊”理論中,社保屬于薪酬福利模塊(C&B)中的一部分;而在人力資源管理的“三支柱模型”理論中,社保服務被整合到共享服務中心(HRSSC)中,屬于諸多服務職能之一。調查顯示,只有47.3%企業設置了社保專崗,在企業社保管理崗位上,兼崗和外包超過半數,已經超越專職成為了主流方式。這種情況下,企業內部社保崗位職業化程度低、流動性大,企業社保風險加大(如圖6)。

在2013年,筆者曾提出企業社保崗位人員職業價值自我認知存在“三年現象”。它是指企業社保管理人員對社保崗位價值的自我認知在三年內保持較高水平(其中以3個月到1年期間為最高),三年后價值感、成就感下降。越來越多的企業社保管理人員在達到事務專家層面后,會遇到職業瓶頸,在如何平衡風險與成本間陷入困惑,甚至也有少數企業社保管理人員直接表達了對自身價值的迷茫。

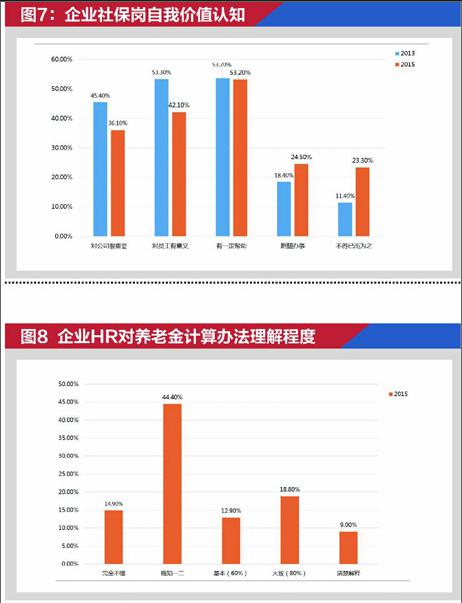

最新的數據顯示,與2013年相比,社保崗位價值感急劇下滑,認為“很重要”、“有意義”和“有一定幫助”的分別下滑了9.3%、11.2%、0.5%;而認為“跑腿辦事”、“不得已而為之”的分別增加了6.1%、11.9%。企業內部社保崗位自我價值感整體下滑態勢嚴峻(如圖7)。

我國社會保險政策涉及多個險種,中國特色的統賬結合社會保險制度設計時借鑒和融合了多種經驗,既有“現收現付制”也有“基金積累制”。而且各地探索試點形成了今天的碎片化局面,各地政策差異性大,更多群體涉及歷史沿革和改制并軌等,更加大了復雜性。

以現行養老金計算辦法為例,僅9.0%HR可以完全清楚解釋,14.9%HR選擇了“完全不懂”,44.4%的HR只能表示“略知一二”(如圖8)。

創新引領:互聯網社保服務浪潮已現

創新,永遠是引領行業進步的不竭動力。在“大眾創新,萬眾創業”的時代背景下,共享服務、聚焦主業、非核心業務一律外包等理念被普遍接受。社保服務作為企業一項必需的基礎服務,正在被推向互聯網+改造傳統的巔峰一線。

社保代理屬于人力資源服務的基礎、核心業務之一,以前和勞務派遣、人事代理等業務區分不嚴格,混合、融合情況較多;2014年3月1日起實施的《勞務派遣暫行規定》等政策對勞務派遣進行了規制,社保代理作為獨立業務的重要性和意義開始凸顯。

調查顯示,從2013年到2015年,采用勞務派遣的單位下滑了0.2%,全員社保代理增加了3.6%,部分社保外包增加接近2.8%。整體來看,社保代理的全員外包或部分外包趨勢明顯,占比已接近25%(如圖9)。

在商業模式里根據客戶不同,可以大體分為“消費者服務”(toC)和“企業級服務”(toB)市場。由于我國人力成本的上漲,移動互聯網技術的進步,SAAS軟件的輕便和靈活,中國企業級服務正在崛起爆發。

筆者認為,互聯網社保服務將在2015年下半年形成浪潮,多家機構進入這個市場,一段時間內會出現很多魚龍混雜的情況。但是,通過“互聯網社保服務模式”定義所具體化的四個特點,可以清晰分辨是否是真正的互聯網社保服務模式:

第一,是否以社保服務為核心業務?是直接提供服務還是委托傳統服務商?公司是否具有人力資源服務資質?

互聯網社保服務模式的核心還是服務,社保代理服務屬于人力資源服務之一,公司應具備《勞務派遣經營許可》和《人力資源服務許可》資質,而且“企業級服務”(toB)市場遠比“消費者服務”(toC)市場復雜,服務標準化受制于官方經辦要求,服務關鍵節點更多,服務鏈條也更長,在這類業務面前,中介式的所謂“平臺”形成服務閉環難度太大,后期質量難以把控,丟掉服務核心,難以持續。

第二,新的模式是否真正地提升了服務效率?互聯網技術在新模式中的定位是工具性還是戰略性的?

社保服務已有多年歷史,傳統模式自身嚴重依賴于人力,效率低下,而且在服務中小企業時邊際成本遞減規律失效;真正的互聯網模式是通過技術提高了服務效率,實現了規模效應、邊際成本遞減。如果僅僅是做了一個網站或者加上一個在線支付功能,服務仍然是傳統的EXCEL、on-site或者大廳模式,并沒有太多變化,也沒有創造太多價值。

第三,是否運用互聯網思維,創新產品?新的模式能否真正滿足中小企業等長尾市場的需求?

真正的互聯網模式,并不僅僅是簡單粗暴的“低價”,而是充分運用互聯網思維,細分用戶群體,研究需求,創新產品。互聯網模式堅持用戶第一,粉絲經濟,并在基礎服務上創造性提供增值服務,從而拓展重構新的商業模式。如果僅僅是傳統勞務派遣或人事代理“新瓶裝舊酒”,或者簡單堆砌各種大而全的傳統服務,也不是真正的互聯網模式。

第四,是否真正貫徹簡單、透明的互聯網原則?

傳統社保服務價格不透明、服務不透明;互聯網模式要真正貫徹透明、簡單的原則。但如果宣傳中的“低價”或“免費”是以某些條件為前提的,例如必須先購買某個套餐、必須捆綁其他業務、必須做“大庫”(即所有社保繳費必須通過服務商賬戶代繳)等,這些都只是借著“互聯網”旗號的營銷策略。

互聯網+時代的中國,互聯網社保服務演進變革正在進行時,并將引領未來方向。中國社保官方機構面對互聯網等新技術新趨勢,采取了更加開放自信的態度和積極主動的行動。中國人力資源服務業,也立足市場,積極擁抱互聯網,開始了轉型變革之路。但是,社保服務受制于各地政策實務差異、官方信息化進度,難度很大;互聯網產品技術與服務的深度整合,O2O服務的全國布局落地,任務艱巨;傳統習慣的改變,技術的革新進步,都需要長期的持續優化完善。

面對服務,心存敬畏;變革路上,不忘初心。筆者深信,經過不懈努力,互聯網社保服務模式一定會在神州大地開花結果!未來的中國企業社保服務,一定會更加簡單、高效和透明!未來的中國企業,都能像享用水電一樣使用上便捷、優質的社保服務,企業有保障,人們更美好! ? ?責編/寇斌

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33