探究新會計制度對事業單位財會工作的影響

2016-03-11 17:21:28景現舉

中國市場 2016年1期

景現舉

[摘要]我國事業單位的財會工作對于事業單位的發展有重要的現實意義,財會工作應當隨著相關環境的變化而進行相應的調整。舊有的會計制度已經無法滿足事業單位財會工作的發展趨勢,財會工作要跟上新會計制度的發展腳步,保證工作的正常開展。文章簡要分析了新會計制度對事業單位財會工作的影響。

[關鍵詞]新會計制度;事業單位;財會工作

[DOI]10.13939/j.cnki.zgsc.2016.01.142

在2012年的會計制度改革工作中,我國有關部門正式出臺了《事業單位財務準則》,這項新會計制度的頒布與實施,對我國事業單位的財會工作有重要的現實意義。一直以來,我國事業單位的財會工作都存在一些問題,影響財會工作的順利開展。新會計制度的實施給事業單位財會工作帶來了新的影響,需要財會人員合理把握應用。

1 新會計制度對事業單位財會工作的影響

新會計制度對事業單位財會工作的主要影響,一般體現在以下幾個方面。

1.1 主體性變化

在舊有會計制度的指導之下,事業單位中的財會工作并沒有對會計主體性進行明確的認識。很多事業單位的財會工作人員在判定會計主體性的時候,將其看作是財會工作中的預算活動與資金活動,這就造成了事業單位對于內部的經濟管理工作沒有引起足夠重視,造成工作存在嚴重缺失。但是,新會計制度對于會計工作的主體進行了相對明確的界定,主要指的就是事業單位內部的經濟活動。這樣一來,事業單位的管理者就會重視經濟管理工作,保證了事業單位相關經濟資金的合理應用。

與此同時,主體性的變化還使得事業單位的財會工作內容有了新的變化。在新會計制度的指導之下,財會工作人員在記賬或報賬的過程中,更重視事業單位內部資金的主要流動方向與其使用過程中的靈活性等。

1.2 記賬方式的改變

在傳統的會計制度中,事業單位內部資金的來源與其使用情況是相同的,因此,財會工作人員在記賬的時候主要采用的就是收付記賬的方式。但是,這種記賬方式具有很強的局限性,一般只適用于資金來源比較單一的情況,這就與事業單位的未來發展有很大程度的脫節,無法滿足事業單位的財會工作發展。

在實施新會計制度之后,資產主要指的就是凈產值與負債情況的綜合體,負債、收入與事業單位的凈產值共同構成了內部資金支出與資產的和。因此,在新會計制度背景下,財會工作人員主要采用的是借貸記賬的方式。這種新型的記賬方式,可以很好地適應事業單位內部財會工作的發展趨勢,保證事業單位的內部資金得到合理利用。

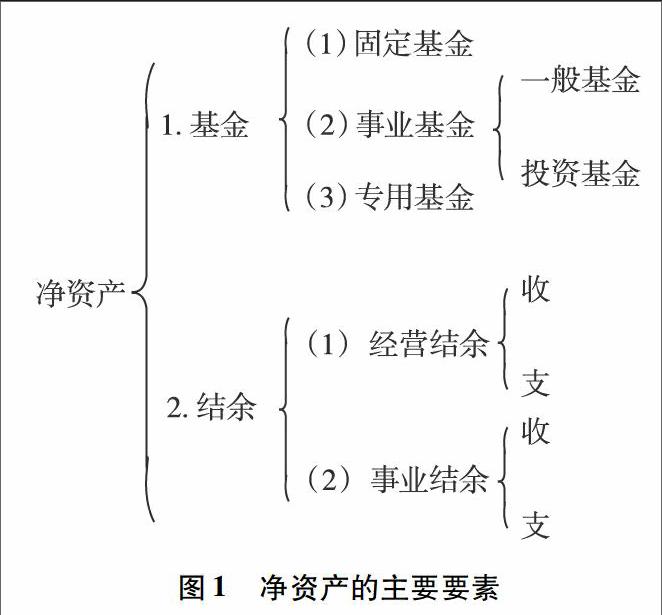

1.3 會計要素改變

在傳統的會計制度中,會計要素主要包括了事業單位內部資金的來源、使用及結存。某事業單位的財會工作人員在新會計制度的指導下,將會計要素內容確定為如圖1所示的凈資產,還有事業單位的資產、具體收入、負債與相關支出。由于該事業單位的財會工作人員對會計要素進行了重新的確定與考量,因此保證了財會工作的準確性與實效性,帶動了事業單位的整體發展。

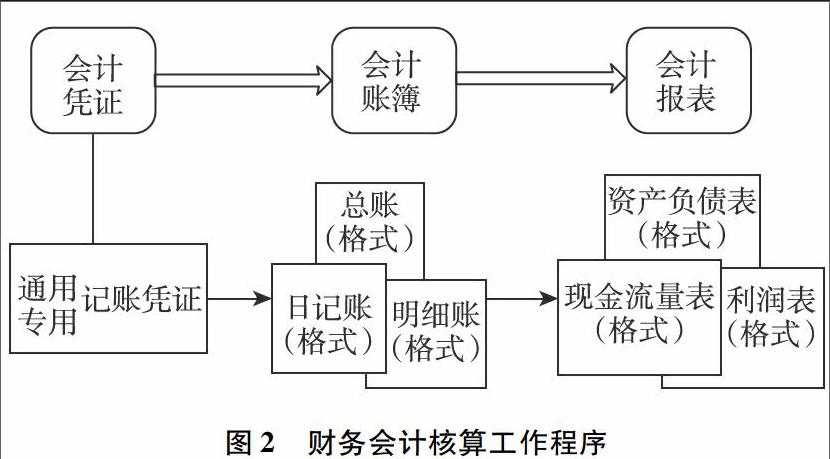

1.4 核算程序變化

在新會計制度的影響下,事業單位的財會核算程序也發生了相應的變化。如圖2所示,某事業單位的財會人員在進行財會核算的時候,要先進行會計憑證,之后的流程為會計賬簿與會計報表。與此同時,在會計憑證這一環節中,不僅包含通用及專用的記賬憑證,還需要配套的總賬、明細賬、資產負債表、利潤表等。該單位的財會人員對于核算程序的更新,保證了核算工作的準確性,實現了財會工作的穩定開展。

1.5 會計報表變化

事業單位在原有會計制度的影響和指導之下,內部財會工作的會計報表主要包括事業單位資金活動方面的所有情況明細表、基本數字表及相應的支出明細表。這樣一來,事業單位財會工作中的收支要素與收支情況都體現的比較明確。但是,在新會計制度的影響之下,事業單位內部的會計報表與之前相比發生了較大的變化。新會計制度下的事業單位會計報表,內部不僅含有原有的基本要素,還增加了相應的事業單位資產負債表等內容。

1.6 資產要素變化

在新會計制度的影響之下,相應增加了事業單位內部無形資產的計提工作內容,還增加了固定資產的折舊內容,增加這兩項內容的主要目的就是使事業單位的內部資產情況得到更為明顯的體現,將事業單位的資產價值清晰、直觀地體現出來。與此同時,新會計制度中還增加了相應的“虛提”攤銷內容與新型的折舊模式,以幫助事業單位進行財務管理工作和預算管理工作。

2 事業單位財會工作如何適應新會計制度

第一,提高認識。事業單位的管理者及財會工作者一定要認識到新會計制度的重要性和現實意義,在財會工作中先將新會計制度的相關要求進行詳細分析與理解,并且在事業單位的內部用財會工作來對經濟效益實現真正促進與帶動。只有事業單位的管理者和財會工作人員認識到新會計制度的重要意義,才能確保新會計制度的順利實施與應用,為其后續應用奠定堅實基礎。

第二,加強監督。事業單位的財會工作想要適應新會計制度,需要加強相應的監督工作。財會工作者在繁重的工作中難免會出現相應的工作問題,在這樣的情況下,為了保證財會工作順利進行,將問題及時解決,管理者應當安排專門的監督人員對財會工作的過程進行監督。一旦發現工作中有與新會計制度相悖之處,就要及時進行解決。

某事業單位為了讓內部財會工作更加適應新會計制度的開展,特意安排了專業程度較高的監督人員對財會工作進行監督。監督人員在工作中,主要監督財會工作人員的工作規范性,看其具體的工作與新會計制度是否相適應,并且看具體的財會工作是否存在問題。如果出現了問題,監督人員就會及時督促財會工作者進行及時解決,以保證財會工作順利進行。正是由于該事業單位重視監督工作的開展,才保證了內部財會工作的順利進行,也使財會工作與新會計制度緊密結合在了一起。

第三,加強培訓。事業單位需要對財會工作人員進行針對性較強的培訓,不僅要讓財會工作人員加強對新會計制度的具體認識,還要提高他們對新會計制度的應用能力,讓其在財會工作中熟練應用新會計制度,以新會計制度為工作的基本指導制度。財會工作人員的素質得到提升,才能確保新會計制度的具體實施應用。

3 結 論

新會計制度的實施與應用,給我國事業單位的財會工作帶來了重要影響,如會計主體的變化、核算程序的變化等。事業單位的財會人員應當重視這些新的影響,在財會工作中采取針對性較強的措施進行解決,這樣才能保證財會工作與新會計制度相適應,避免財會工作存在嚴重缺失。

參考文獻:

[1]孫玉玲.關于新會計制度對事業單位財會工作影響的相關研究[J].中國市場,2013(5).

[2]夏晨光.淺析新會計制度對事業單位財會工作的影響[J].中國鄉鎮企業會計,2013(10).

[3]李銀鋒.試析新會計制度對我國事業單位財會工作的影響[J].中國集體經濟,2013(31).

[4]遲巍.新會計制度對事業單位財會工作的影響論析[J].現代商業,2013(36).

[5]蘭艷蘋.新《事業單位會計制度》的實施對事業單位財會工作的影響[J].時代金融,2014(9).

[6]徐勤.交通事業單位財務會計職能和作用及其有效強化途徑[J].中國市場,2014(44).

[7]季霞.有關行政事業單位會計制度改革的思考淺談[J].中國市場,2014(52).

[8]鄭沈吉.事業單位會計制度向企業化會計管理制度過渡的必要性[J].中國市場,2014(52).

[9]周亞青.淺談如何做好事業單位財務會計工作[J].中國市場,2015(1).

[10]胡云燕.淺談新事業單位會計準則下的內部控制[J].中國市場,2015(6).

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

財會學習(2016年23期)2017-01-07 13:34:03

現代經濟信息(2016年16期)2016-07-26 03:26:14

現代經濟信息(2016年4期)2016-06-20 09:36:17

財稅月刊(2016年3期)2016-06-01 09:56:32

商(2016年9期)2016-04-15 17:54:23