學好數學,學會理財

2016-03-16 03:15:04張啟兆

新高考·高一數學 2016年2期

張啟兆

你不理財,財不理你.

假期即將到來,想必同學們會收到不少的紅包吧.假設某位長輩今年給你1000元的紅包,明年過年時他仍給你1000元的紅包,那么,這兩個1000元哪個更值錢呢?問題好像問得有點兒奇怪吧!

一、貨幣的時間價值

經濟學家告訴我們:現在的一元錢永遠比將來的一元錢更值錢,今天的錢更值得擁有,這就是貨幣的時間價值.

有的同學可能會有疑惑,假如今天這一元錢不用,那留到明天用也還是一樣啊,反正還是一元錢,并沒有變少,這里面有什么差別嗎?

當然有,而且差別很大.

這是因為貨幣會隨著時間的推移而不斷增殖.為什么呢?很簡單,如果將今天的1000元用于投資,你會獲取投資收益,到明天1 000元就可能變成1100元,自然和今天的1000元是不一樣的.而且隨著未來通貨膨脹的發生,貨幣的購買力將下降,同樣的1000元在未來只能購買更少的商品和服務,而同樣的商品和服務在今天可能只值900元.所以,現在的1000元顯然要比明年的1000元更有價值.

由此可見,我們在制定經濟決策時,必須考慮到資金的時間價值,考慮資金的機會成本.由于資金在不同的時間有不同的價值,人們習慣于把資金現在的價值簡稱為現值(俗稱“本金”),用PV(present value)表示;把資金在未來某個時間的價值稱為終值(俗稱“本利和”),用FV(future value)表示.

一般來說,利息可以看成是資金的時間價值,這是因為即使你將資金捂在手中,不做任何的投資,這筆資金本來就有一筆很確定的收益:存款的利息收入,這筆收益并不因為將資金捂在手中而消失,這就是你將資金捂在手中的機會成本,也是資金的時間價值.有了利息,也就等于有了利率,現值與終值就可以相互轉化了(一般均以復利計息).由等比數列知識容易得到終值公式為:

FV=PV×(1+r)n.

有了終值公式,現值計算就簡單了,只需在上式兩邊簡單地移項就可以,于是現值公式為:

FV是本利和、終值,r是利率、貼現率,n是占用資金持續時間,

為了更好地了解現值和終值的概念,我們通過簡單的例子來說明:

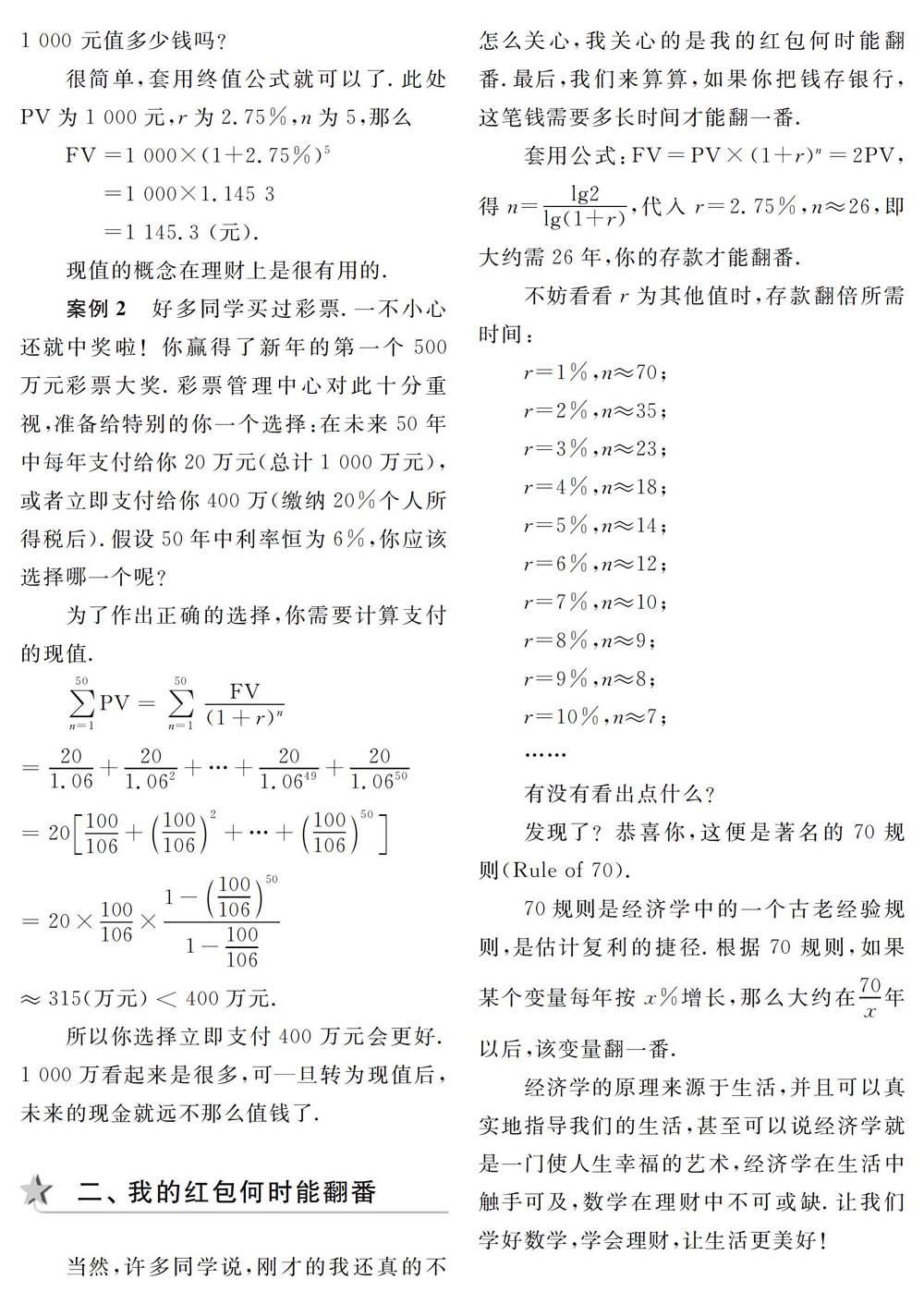

案例1假如今天你把1 000元紅包存入銀行賬戶,年利率為2.75%(我國當前一年期存款基準利率),那么你知道5年后這1000元值多少錢嗎?

很簡單,套用終值公式就可以了.此處PV為1000元,r為2.75%,n為5,那么

FV=1000×(1+2.75%)5

=1000×1.145 3

=1145.3(元).

現值的概念在理財上是很有用的.

案例2好多同學買過彩票.一不小心還就中獎啦!你贏得了新年的第一個500萬元彩票大獎.彩票管理中心對此十分重視,準備給特別的你一個選擇:在未來50年中每年支付給你20萬元(總計1 000萬元),或者立即支付給你400萬(繳納20%個人所得稅后).假設50年中利率恒為6%,你應該選擇哪一個呢?

為了作出正確的選擇,你需要計算支付的現值.

所以你選擇立即支付400萬元會更好.1000萬看起來是很多,可旦轉為現值后,未來的現金就遠不那么值錢了.

二、我的紅包何時能翻番

當然,許多同學說,剛才的我還真的不怎么關心,我關心的是我的紅包何時能翻番.最后,我們來算算,如果你把錢存銀行,這筆錢需要多長時間才能翻一番.

不妨看看r為其他值時,存款翻倍所需時間:

有沒有看出點什么?

發現了?恭喜你,這便是著名的70規則(Rule of 70).

70規則是經濟學中的一個古老經驗規則,是估計復利的捷徑.根據70規則,如果以后,該變量翻一番.

經濟學的原理來源于生活,并且可以真實地指導我們的生活,甚至可以說經濟學就是一門使人生幸福的藝術,經濟學在生活中觸手可及,數學在理財中不可或缺.讓我們學好數學,學會理財,讓生活更美好!

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

Coco薇(2017年11期)2018-01-03 20:59:57

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30