客戶依賴度與審計(jì)質(zhì)量:聲譽(yù)機(jī)制的調(diào)節(jié)效應(yīng)

2016-03-23 09:34:15劉駿馮倩

河南社會(huì)科學(xué) 2016年7期

劉駿,馮倩

(江西財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,江西南昌330013)

客戶依賴度與審計(jì)質(zhì)量:聲譽(yù)機(jī)制的調(diào)節(jié)效應(yīng)

劉駿1,馮倩2

(江西財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,江西南昌330013)

以2013—2015年我國(guó)A股上市公司及其主審會(huì)計(jì)師事務(wù)所為樣本,分析客戶依賴度對(duì)審計(jì)質(zhì)量產(chǎn)生的影響,以及會(huì)計(jì)師事務(wù)所聲譽(yù)機(jī)制在這一作用過程中的調(diào)節(jié)效應(yīng)。整體而言,在我國(guó)審計(jì)市場(chǎng)上會(huì)計(jì)師事務(wù)所對(duì)客戶的經(jīng)濟(jì)依賴度與審計(jì)質(zhì)量呈顯著負(fù)相關(guān)關(guān)系,即大客戶很可能會(huì)損害審計(jì)人員的獨(dú)立性并影響審計(jì)業(yè)務(wù)質(zhì)量;但國(guó)際“四大”會(huì)計(jì)師事務(wù)所的聲譽(yù)維護(hù)機(jī)制對(duì)這二者之間的負(fù)相關(guān)關(guān)系具有明顯的調(diào)節(jié)作用,而我國(guó)本土“五大”會(huì)計(jì)師事務(wù)所則尚不具備這一聲譽(yù)功效。因此,建議我國(guó)本土?xí)?jì)師事務(wù)所在“做大做強(qiáng)”精神和政策指引下,更加注重品牌優(yōu)勢(shì)的塑造和職業(yè)聲譽(yù)的維護(hù),加強(qiáng)審計(jì)人員執(zhí)業(yè)行為監(jiān)督,完善審計(jì)質(zhì)量控制機(jī)制,逐步實(shí)現(xiàn)真正意義上的“大而強(qiáng)”。

客戶依賴度;審計(jì)質(zhì)量;聲譽(yù)機(jī)制;調(diào)節(jié)效應(yīng)

一、引言

自注冊(cè)會(huì)計(jì)師審計(jì)業(yè)務(wù)產(chǎn)生以來,審計(jì)師獨(dú)立性問題便成為學(xué)者與監(jiān)管部門探討的重要議題,并且它也成為影響審計(jì)質(zhì)量的關(guān)鍵性因素:一是審計(jì)師的專業(yè)技能,二是審計(jì)師的獨(dú)立性。專業(yè)技能可以通過注冊(cè)會(huì)計(jì)師資格認(rèn)證和其他專業(yè)技能考核來提高,而影響審計(jì)師獨(dú)立性問題則更為復(fù)雜。呂偉和于旭輝(2009)認(rèn)為審計(jì)市場(chǎng)結(jié)構(gòu)會(huì)影響審計(jì)師的獨(dú)立性[1]。在英美等國(guó),審計(jì)行業(yè)的市場(chǎng)集中率非常高,“四大”會(huì)計(jì)師事務(wù)所(以下簡(jiǎn)稱“四大”)①幾乎壟斷了審計(jì)市場(chǎng)絕大部分客戶,其規(guī)模效應(yīng)及“四大”之間的寡頭競(jìng)爭(zhēng)能夠保持審計(jì)師的獨(dú)立性。而在我國(guó)審計(jì)市場(chǎng),市場(chǎng)集中率低,各種規(guī)模的事務(wù)所良莠不齊,無序競(jìng)爭(zhēng)嚴(yán)重。一種較為普遍的觀點(diǎn)是,我國(guó)審計(jì)市場(chǎng)競(jìng)爭(zhēng)激烈,這種競(jìng)爭(zhēng)的直接后果就是事務(wù)所依賴于客戶,在執(zhí)行審計(jì)業(yè)務(wù)過程中處于被動(dòng)地位(夏冬林,等,2003)[2]。因此,被審計(jì)單位作為審計(jì)師“衣食父母”的客觀現(xiàn)實(shí),也即,審計(jì)師對(duì)客戶的經(jīng)濟(jì)依賴很可能會(huì)損害投資者“感知”的或者“實(shí)際”的審計(jì)獨(dú)立性,進(jìn)而導(dǎo)致審計(jì)質(zhì)量受損。Jaggi(1975)[3]是較早關(guān)注審計(jì)師對(duì)客戶依賴程度會(huì)影響審計(jì)質(zhì)量的學(xué)者。他指出審計(jì)師過分依賴他所服務(wù)的客戶,會(huì)對(duì)審計(jì)報(bào)告的質(zhì)量產(chǎn)生一定影響。而Harrison和McKinnon(1986)[4]則首次將聲譽(yù)機(jī)制這一元素納入影響注冊(cè)會(huì)計(jì)師人員的審計(jì)報(bào)告當(dāng)中,探討其產(chǎn)生的影響效果。

在文獻(xiàn)研究方面,國(guó)內(nèi)外學(xué)者基于不同的制度背景和研究視角,對(duì)客戶依賴度與審計(jì)質(zhì)量之間的關(guān)系也進(jìn)行了諸多理論探討和實(shí)證分析,研究文獻(xiàn)較多且結(jié)論不一(蔡春,等,2007)[5],這可能源于制度環(huán)境差異(Chen et al.,2010)[6]以及研究樣本選擇及研究設(shè)計(jì)差異(Chi et al.,2012)[7]。因此,有學(xué)者認(rèn)為對(duì)這一問題的研究需要結(jié)合具體的審計(jì)市場(chǎng)環(huán)境及制度背景因素的影響(Sharma et al.,2011;李明輝、劉笑霞,2013)[8][9]。概括來講學(xué)界主要有四種觀點(diǎn):一是客戶依賴度與審計(jì)質(zhì)量負(fù)相關(guān)(如Khurana& Raman,2006;胡本源,2008,等)[10];二是客戶依賴度與審計(jì)質(zhì)量正相關(guān)(如Reynolds&Francis,2000;潘克勤,2007,等);三是客戶依賴度與審計(jì)質(zhì)量之間不存在顯著的相關(guān)關(guān)系(如Craswell et al.,2002;陳麗紅、張龍平,2010),抑或這一關(guān)系取決于實(shí)際執(zhí)行審計(jì)業(yè)務(wù)的注冊(cè)會(huì)計(jì)師人員(萬瑩茜,2015;劉馨月,2016);四是客戶依賴度與審計(jì)質(zhì)量之間的關(guān)系受公司治理結(jié)構(gòu)(倪慧萍,2008;Sharma et al.,2011)、公司治理水平(李明輝、劉笑霞,2013)、法治環(huán)境(劉啟亮,等,2006;Chen et al.,2010)、事務(wù)所聲譽(yù)維護(hù)(Chi et al.,2012)、事務(wù)所內(nèi)部差異(陳波,2013;王兵、辛清泉,2010)等因素的影響[6][7][8][9]。可見,對(duì)于客戶經(jīng)濟(jì)依賴與審計(jì)質(zhì)量之間相關(guān)關(guān)系的研究不能脫離由公司治理結(jié)構(gòu)、法治水平及事務(wù)所聲譽(yù)維護(hù)機(jī)制等復(fù)雜因素構(gòu)成的具體審計(jì)環(huán)境;但遺憾的是,目前國(guó)內(nèi)學(xué)者在此方面的經(jīng)驗(yàn)研究尚有欠缺。故而,在已有研究基礎(chǔ)之上,考察事務(wù)所聲譽(yù)維護(hù)機(jī)制對(duì)客戶依賴度與審計(jì)質(zhì)量之相關(guān)關(guān)系的調(diào)節(jié)效應(yīng),對(duì)于維護(hù)和提高審計(jì)人員執(zhí)業(yè)獨(dú)立性,應(yīng)當(dāng)具有一定的理論價(jià)值和現(xiàn)實(shí)意義。

目前學(xué)界并未就客戶經(jīng)濟(jì)依賴度與審計(jì)質(zhì)量之間的相關(guān)關(guān)系達(dá)成一致,產(chǎn)生這種歧異的原因可能是制度環(huán)境及研究設(shè)計(jì)等方面的差異性。更值得注意的是,客戶經(jīng)濟(jì)依賴度與審計(jì)質(zhì)量之間的相關(guān)關(guān)系會(huì)受到具體審計(jì)環(huán)境因素的影響,而會(huì)計(jì)師事務(wù)所聲譽(yù)維護(hù)機(jī)制就是其中一個(gè)極為重要卻易被忽略的直接相關(guān)因素(葉瓊燕、于忠泊,2011;王兵,等,2011)。即審計(jì)師在“依賴”并維系客戶的同時(shí),更加需要保證審計(jì)質(zhì)量以此來維護(hù)本會(huì)計(jì)師事務(wù)所的聲譽(yù),進(jìn)而吸引更多的潛在客戶資源,以保障長(zhǎng)期可持續(xù)發(fā)展。換言之,聲譽(yù)維護(hù)機(jī)制至少在理論上應(yīng)當(dāng)有助于緩解客戶依賴對(duì)審計(jì)質(zhì)量的可能損害。那么,在審計(jì)實(shí)務(wù)中聲譽(yù)維護(hù)機(jī)制是否能夠充分地發(fā)揮這一關(guān)鍵作用?

二、理論分析及假說提出

(一)理論分析

關(guān)于客戶依賴度與審計(jì)質(zhì)量之間的關(guān)系,根據(jù)不完全契約理論和資產(chǎn)專有性理論,由于未來具有不確定性及信息不對(duì)稱的存在,締約雙方不可能在事前簽訂一份明確界定所有條款的完全合約。因此,契約的不完備性將導(dǎo)致事后出現(xiàn)討價(jià)還價(jià)的可能,即某一締約方在進(jìn)行專有資產(chǎn)投資時(shí),其他締約方可能會(huì)在事后采取機(jī)會(huì)主義行為,結(jié)果便是專有資產(chǎn)投資方的經(jīng)濟(jì)價(jià)值的實(shí)現(xiàn)依賴于其他締約方。當(dāng)一方(會(huì)計(jì)師事務(wù)所)經(jīng)濟(jì)價(jià)值的實(shí)現(xiàn)依賴于另一方(審計(jì)客戶)時(shí),容易出現(xiàn)事后道德風(fēng)險(xiǎn)問題(Klein,et al,1978),也即會(huì)計(jì)師事務(wù)所會(huì)面臨被其客戶剝削和威脅(Hold-up),從而有損審計(jì)師的獨(dú)立性,進(jìn)而降低其審計(jì)質(zhì)量。這種獨(dú)立性損失會(huì)隨著審計(jì)師對(duì)客戶經(jīng)濟(jì)依賴度的增加而增大。

從審計(jì)理論上講,保持形式與實(shí)質(zhì)的獨(dú)立性是注冊(cè)會(huì)計(jì)師審計(jì)職業(yè)行為之基石。審計(jì)人員的獨(dú)立性水平直接決定著審計(jì)報(bào)告質(zhì)量及被審計(jì)單位財(cái)務(wù)信息的可靠性。故而,各國(guó)審計(jì)執(zhí)業(yè)準(zhǔn)則或職業(yè)道德準(zhǔn)則等相關(guān)法律法規(guī)均要求審計(jì)人員需恪守獨(dú)立性,確保審計(jì)服務(wù)質(zhì)量。然而近年,從美國(guó)安然公司會(huì)計(jì)造假到我國(guó)綠大地公司財(cái)務(wù)欺詐等一系列審計(jì)失敗案件,審計(jì)人員的獨(dú)立性飽受詬病,這也在不同程度上挫損了審計(jì)職業(yè)的社會(huì)公信力。因此,許多學(xué)者及行業(yè)監(jiān)管者一直積極致力于對(duì)審計(jì)獨(dú)立性問題的多維度、多視角的分析和研究,試圖通過構(gòu)建和完善相關(guān)法規(guī)與監(jiān)管政策,維護(hù)和提高審計(jì)人員獨(dú)立性;然而,實(shí)際效果卻并不令人滿意。究其原因,學(xué)界普遍認(rèn)為,審計(jì)人員犧牲獨(dú)立性的動(dòng)機(jī)與對(duì)客戶的經(jīng)濟(jì)依賴度有著密切關(guān)系(DeAngelo,1981),也即事務(wù)所從某一客戶處獲得的審計(jì)收入占其所有客戶審計(jì)收入的比重越大,對(duì)該客戶的經(jīng)濟(jì)依賴度也就越高,那么,審計(jì)人員以犧牲獨(dú)立性為代價(jià)來維系該客戶的動(dòng)機(jī)就越強(qiáng)烈。關(guān)于這一點(diǎn),《中國(guó)注冊(cè)會(huì)計(jì)師職業(yè)道德規(guī)范指導(dǎo)意見》也明確指出:可能損害獨(dú)立性的情形主要包含“收費(fèi)主要來源于某一鑒證客戶”“過分擔(dān)心失去某項(xiàng)業(yè)務(wù)”。

從經(jīng)濟(jì)學(xué)理論上講,客戶經(jīng)濟(jì)依賴度對(duì)審計(jì)質(zhì)量的影響取決于審計(jì)師對(duì)經(jīng)濟(jì)收益和聲譽(yù)風(fēng)險(xiǎn)損失的對(duì)比與權(quán)衡結(jié)果(Li,2009)。具體而言,一方面,會(huì)計(jì)師事務(wù)所作為自負(fù)盈虧的鑒證服務(wù)中介機(jī)構(gòu),日常運(yùn)營(yíng)開支、員工薪酬及經(jīng)濟(jì)利潤(rùn)均來自于客戶委托業(yè)務(wù)收費(fèi),這就形成了事務(wù)所及注冊(cè)會(huì)計(jì)師對(duì)客戶在經(jīng)濟(jì)上的“自然依賴”。這種經(jīng)濟(jì)依賴性會(huì)迫使事務(wù)所及注冊(cè)會(huì)計(jì)師不得不重視客戶資源,尤其是重要的大客戶。進(jìn)一步地,這種對(duì)客戶的依賴和重視會(huì)在不同程度上對(duì)審計(jì)人員本應(yīng)堅(jiān)守的獨(dú)立性原則產(chǎn)生損害(比如給予異常大的盈余管理空間、配合客戶管理層的審計(jì)意見購(gòu)買行為等);而且依賴和重視的程度越高,對(duì)審計(jì)質(zhì)量產(chǎn)生的可能損害就越大。這一連鎖反應(yīng)符合經(jīng)濟(jì)學(xué)準(zhǔn)租理論(DeAngelo,1981),即審計(jì)師從某一客戶處賺取的準(zhǔn)租金占其所有客戶準(zhǔn)租金總額的比例越高,審計(jì)師以犧牲審計(jì)質(zhì)量為代價(jià)而持續(xù)獲取與該客戶相關(guān)的特定準(zhǔn)租金的可能性就越大。在目前我國(guó)審計(jì)市場(chǎng)競(jìng)爭(zhēng)機(jī)制尚未健全的情況下,這種現(xiàn)象時(shí)常發(fā)生(陳艷萍,2011)。另一方面,雖然賺取經(jīng)濟(jì)利潤(rùn)是會(huì)計(jì)師事務(wù)所最直接且最重要的目標(biāo)之一,但其前提條件必須是合法合規(guī)且在風(fēng)險(xiǎn)可接受范圍之內(nèi)。作為理性的經(jīng)濟(jì)人,會(huì)計(jì)師事務(wù)所高管人員及審計(jì)項(xiàng)目負(fù)責(zé)人會(huì)充分考慮客戶風(fēng)險(xiǎn),即客戶在選擇事務(wù)所的同時(shí),會(huì)計(jì)師事務(wù)所也在選擇客戶。雖然目前在我國(guó)審計(jì)市場(chǎng)的法律環(huán)境下,并不像西方審計(jì)市場(chǎng)那樣,一旦出現(xiàn)審計(jì)失敗,會(huì)計(jì)師事務(wù)所及審計(jì)師都將面臨巨額的民事賠償及嚴(yán)厲的監(jiān)管處罰。但近年,隨著我國(guó)審計(jì)職業(yè)法規(guī)體系的不斷完善,審計(jì)失敗訴訟、賠償及處罰機(jī)制逐步健全,這就意味著我國(guó)會(huì)計(jì)師事務(wù)所及注冊(cè)會(huì)計(jì)師面臨的法律責(zé)任也日益趨嚴(yán)(劉啟亮,等,2006)。故而,會(huì)計(jì)師事務(wù)所及審計(jì)師必須重視客戶風(fēng)險(xiǎn),確保審計(jì)獨(dú)立性及審計(jì)質(zhì)量,維護(hù)自身的行業(yè)聲譽(yù)。從業(yè)者不能因?yàn)檫^度依賴某一重要客戶而棄“獨(dú)立性”原則于不顧,從而造成較大的潛在審計(jì)失敗風(fēng)險(xiǎn)并嚴(yán)重?fù)p害自身聲譽(yù),甚至導(dǎo)致整個(gè)事務(wù)所被撤銷執(zhí)業(yè)資格。綠大地“終結(jié)”了鵬城事務(wù)所,萬福生科“絆倒”了中磊事務(wù)所,殷鑒不遠(yuǎn)。

(二)假說提出

綜上所述,會(huì)計(jì)師事務(wù)所及注冊(cè)會(huì)計(jì)師在依賴并重視客戶資源的同時(shí),也會(huì)注重或權(quán)衡客戶風(fēng)險(xiǎn),確保審計(jì)質(zhì)量以維護(hù)本所的職業(yè)聲譽(yù),而且越是規(guī)模較大的事務(wù)所,對(duì)自身職業(yè)聲譽(yù)的維護(hù)意識(shí)和力度會(huì)越明顯。根據(jù)“深口袋”理論,當(dāng)投資者基于公司財(cái)務(wù)報(bào)告信息進(jìn)行投資決策并遭受損失時(shí),大都會(huì)將矛頭直指會(huì)計(jì)師事務(wù)所,無論會(huì)計(jì)師事務(wù)所是否真正地存在過失或欺詐行為。而作為“百年老店”的國(guó)際“四大”,在“深口袋”效應(yīng)中更是首當(dāng)其沖。因此,我們有理由推斷,“四大”比非“四大”具有更加強(qiáng)烈的聲譽(yù)保護(hù)動(dòng)機(jī),尤其是在我國(guó)資本市場(chǎng)信息不對(duì)稱性特征較為明顯且審計(jì)市場(chǎng)競(jìng)爭(zhēng)較為激烈的情況下,“好聲譽(yù)”便成為“高質(zhì)量審計(jì)”的代名詞,投資者對(duì)“四大”出具的審計(jì)報(bào)告往往更加信賴②。此外,這種通過日積月累的高昂投資而鑄就的“好聲譽(yù)”也有助于“四大”獲取更大的競(jìng)爭(zhēng)優(yōu)勢(shì)并賺取更多的審計(jì)收費(fèi)溢價(jià)。因此,“四大”比非“四大”具有更強(qiáng)烈的動(dòng)機(jī)去約束自身的機(jī)會(huì)主義行為,降低或避免重要客戶經(jīng)濟(jì)依賴對(duì)審計(jì)獨(dú)立性造成的負(fù)面影響,確保審計(jì)質(zhì)量。已有研究也表明,國(guó)際大型會(huì)計(jì)師事務(wù)所對(duì)重要客戶的審計(jì)失敗更易引致訴訟和處罰,而且會(huì)嚴(yán)重?fù)p害本所聲譽(yù)(Chen et al.,2010)[6]。因此,“四大”在對(duì)重要客戶審計(jì)時(shí)保持了較高的謹(jǐn)慎性和獨(dú)立性,這與聲譽(yù)保護(hù)假說是相吻合的(Reynolds&Francis,2000;Ferguson et al.,2003;Wang et al.,2015)。簡(jiǎn)言之,在國(guó)內(nèi)審計(jì)市場(chǎng)環(huán)境及法治不斷健全背景下,對(duì)于大多數(shù)會(huì)計(jì)師事務(wù)所而言,源于重要客戶的獨(dú)立性妥協(xié)動(dòng)機(jī)在整體上可能會(huì)超過聲譽(yù)維護(hù)動(dòng)機(jī),而國(guó)際“四大”則會(huì)相對(duì)更加注重自身聲譽(yù)和品牌的維護(hù)。

基于上述分析,本文提出以下研究假設(shè):

假設(shè)H1:其他條件不變,客戶依賴度與審計(jì)質(zhì)量呈負(fù)相關(guān)關(guān)系。

假設(shè)H2:其他條件不變,“四大”聲譽(yù)維護(hù)機(jī)制能夠調(diào)節(jié)客戶依賴度與審計(jì)質(zhì)量之間的相關(guān)關(guān)系。

三、模型設(shè)計(jì)與實(shí)證分析

(一)研究樣本及數(shù)據(jù)來源

本文選取2013年至2015年我國(guó)滬深主板上市公司及其主審會(huì)計(jì)師事務(wù)所為樣本,數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫和中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)網(wǎng)站。為保證研究樣本合理性,本文遵照已有研究慣例,在初始樣本的基礎(chǔ)上,剔除行業(yè)性質(zhì)較為特殊的金融保險(xiǎn)類公司值、剔除會(huì)計(jì)年度新上市的公司值、剔除數(shù)據(jù)缺失及數(shù)據(jù)異常的公司值、剔除會(huì)計(jì)年度僅一家客戶的會(huì)計(jì)師事務(wù)所審計(jì)的公司值,獲得最終樣本數(shù)量為3775個(gè)。在此基礎(chǔ)上,對(duì)模型中連續(xù)變量進(jìn)行首尾0.5%觀測(cè)值進(jìn)行縮尾處理。

(二)模型設(shè)計(jì)及變量定義

為檢驗(yàn)客戶依賴度與審計(jì)質(zhì)量之間的相關(guān)關(guān)系,以及聲譽(yù)維護(hù)機(jī)制對(duì)二者關(guān)系的調(diào)節(jié)作用,本文借鑒Chen et al.(2010)、李明輝等研究經(jīng)驗(yàn)構(gòu)建模型如下[9]:

1.審計(jì)質(zhì)量(ABSDA)

Chen et al.(2010)[6]、劉啟亮等(2006)諸多研究均表明,經(jīng)審計(jì)之后的公司財(cái)務(wù)報(bào)告中的可操縱性應(yīng)計(jì)數(shù)額能夠反映審計(jì)師發(fā)現(xiàn)并披露被審計(jì)單位財(cái)務(wù)報(bào)告問題的能力,故本文選擇經(jīng)業(yè)績(jī)調(diào)整的可操縱性應(yīng)計(jì)的絕對(duì)值作為審計(jì)質(zhì)量的替代度量。

2.客戶依賴度(IMP)

已有研究衡量會(huì)計(jì)師事務(wù)所對(duì)某一客戶的經(jīng)濟(jì)依賴程度的指標(biāo)主要有三種:一是某一客戶的資產(chǎn)對(duì)數(shù)除以事務(wù)所全部客戶的資產(chǎn)對(duì)數(shù)之和;二是對(duì)某一客戶的審計(jì)收費(fèi)對(duì)數(shù)除以事務(wù)所全部客戶的審計(jì)收費(fèi)對(duì)數(shù)之和;三是某一客戶的資產(chǎn)或?qū)徲?jì)收費(fèi)除以事務(wù)所全部客戶的資產(chǎn)或?qū)徲?jì)收費(fèi)之和。由于上市公司披露審計(jì)收費(fèi)數(shù)據(jù)信息存在缺失,故本文選取第一種指標(biāo)作為客戶依賴度的替代度量進(jìn)行主測(cè)試,采用第二種指標(biāo)進(jìn)行穩(wěn)健性測(cè)試。

3.聲譽(yù)機(jī)制(REP)

根據(jù)已有研究成果,本文將國(guó)際“四大”作為聲譽(yù)維護(hù)機(jī)制的替代度量,即公司所聘事務(wù)所為國(guó)際“四大”則REP取值1,否則取值0;IMP*REP是客戶依賴度與聲譽(yù)機(jī)制的交乘項(xiàng),其系數(shù)能夠反映聲譽(yù)機(jī)制對(duì)客戶依賴度與審計(jì)質(zhì)量之間關(guān)系的調(diào)節(jié)效應(yīng)。在進(jìn)一步測(cè)試中,我們將國(guó)內(nèi)“五大”③作為聲譽(yù)維護(hù)機(jī)制的替代度量,以考察國(guó)內(nèi)“五大”是否亦能發(fā)揮上述調(diào)節(jié)效應(yīng)。

4.控制變量

借鑒已有相關(guān)研究,本文控制了事務(wù)所行業(yè)專長(zhǎng)(MS)、公司規(guī)模(SIZE)、財(cái)務(wù)狀況(DEBT)、應(yīng)計(jì)項(xiàng)目(ACC)、治理結(jié)構(gòu)(董事長(zhǎng)與總經(jīng)理兼任情況DUA)、公司委員會(huì)設(shè)立個(gè)數(shù)COM、成長(zhǎng)性(GRO)、盈利能力(ROE)、現(xiàn)金流量狀況(CF)及年度(YEAR)、行業(yè)(IND)變量。

(三)實(shí)證分析

1.描述性統(tǒng)計(jì)

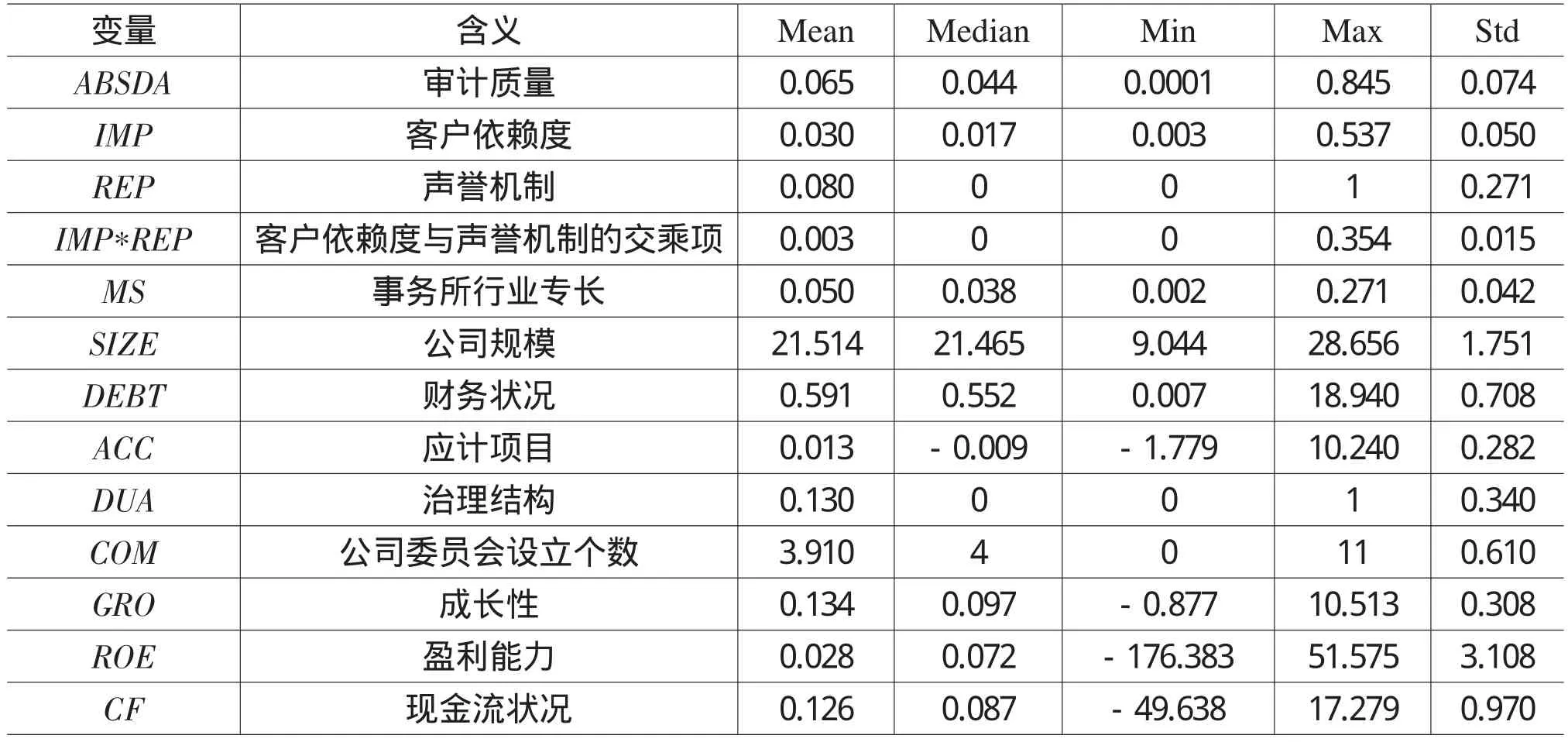

表1提供了模型中各變量的描述性統(tǒng)計(jì)結(jié)果。其中,被解釋變量ABSDA經(jīng)上下0.5%縮尾處理后,均值和中值分別為0.065和0.044,極大值與極小值分別約為0.845和0.0001,標(biāo)準(zhǔn)差為0.074,數(shù)據(jù)分布較為合理;關(guān)鍵解釋變量IMP的均值為0.030,極大值與極小值分別約為0.537和0.003,標(biāo)準(zhǔn)差分別為0.050。這說明會(huì)計(jì)師事務(wù)所對(duì)客戶的經(jīng)濟(jì)依賴度整體適中,但對(duì)個(gè)別“大客戶”依賴性較強(qiáng),這很可能影響審計(jì)人員的獨(dú)立性,值得關(guān)注。聲譽(yù)機(jī)制變量REP的均值為0.080,表明樣本公司聘用國(guó)際“四大”的比例約為8%,與已有研究和實(shí)際情況都比較吻合。此外,IMP*REP經(jīng)異常值處理后,標(biāo)準(zhǔn)差約為0.015,MS、SIZE等變量的數(shù)據(jù)分布也都比較合理,而且各變量的VIF值都控制在10以內(nèi),說明模型不存在嚴(yán)重的多重共線性問題,設(shè)計(jì)較為合理。

表1 描述性統(tǒng)計(jì)

2.相關(guān)性分析

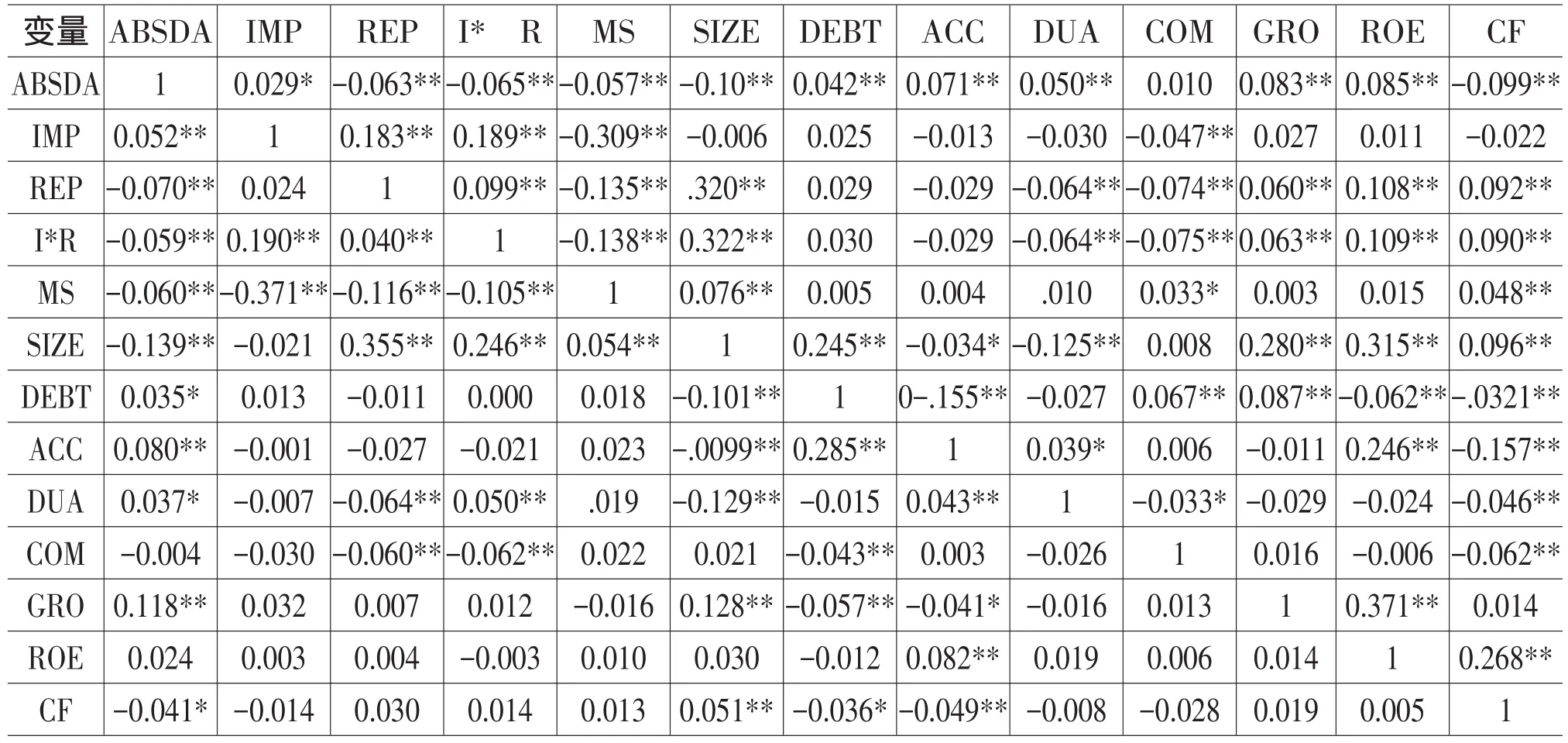

表2提供了模型中單變量成對(duì)相關(guān)分析數(shù)據(jù)。結(jié)果顯示:無論是Pearson相關(guān)系數(shù)還是Spearman相關(guān)系數(shù),ABSDA與IMP均呈顯著正相關(guān)關(guān)系,而ABSDA與REP、IMP*REP均顯著負(fù)相關(guān),與預(yù)期相符。這初步表明,客戶依賴度越高,審計(jì)師向客戶妥協(xié)的可能性越大,導(dǎo)致審計(jì)質(zhì)量可能也越差;但國(guó)際“四大”具備相對(duì)更好的聲譽(yù)維護(hù)機(jī)制,由其審計(jì)的公司的審計(jì)質(zhì)量也較高,而且能夠抑制客戶依賴度過高導(dǎo)致的審計(jì)質(zhì)量受損行為。

3.多元回歸分析

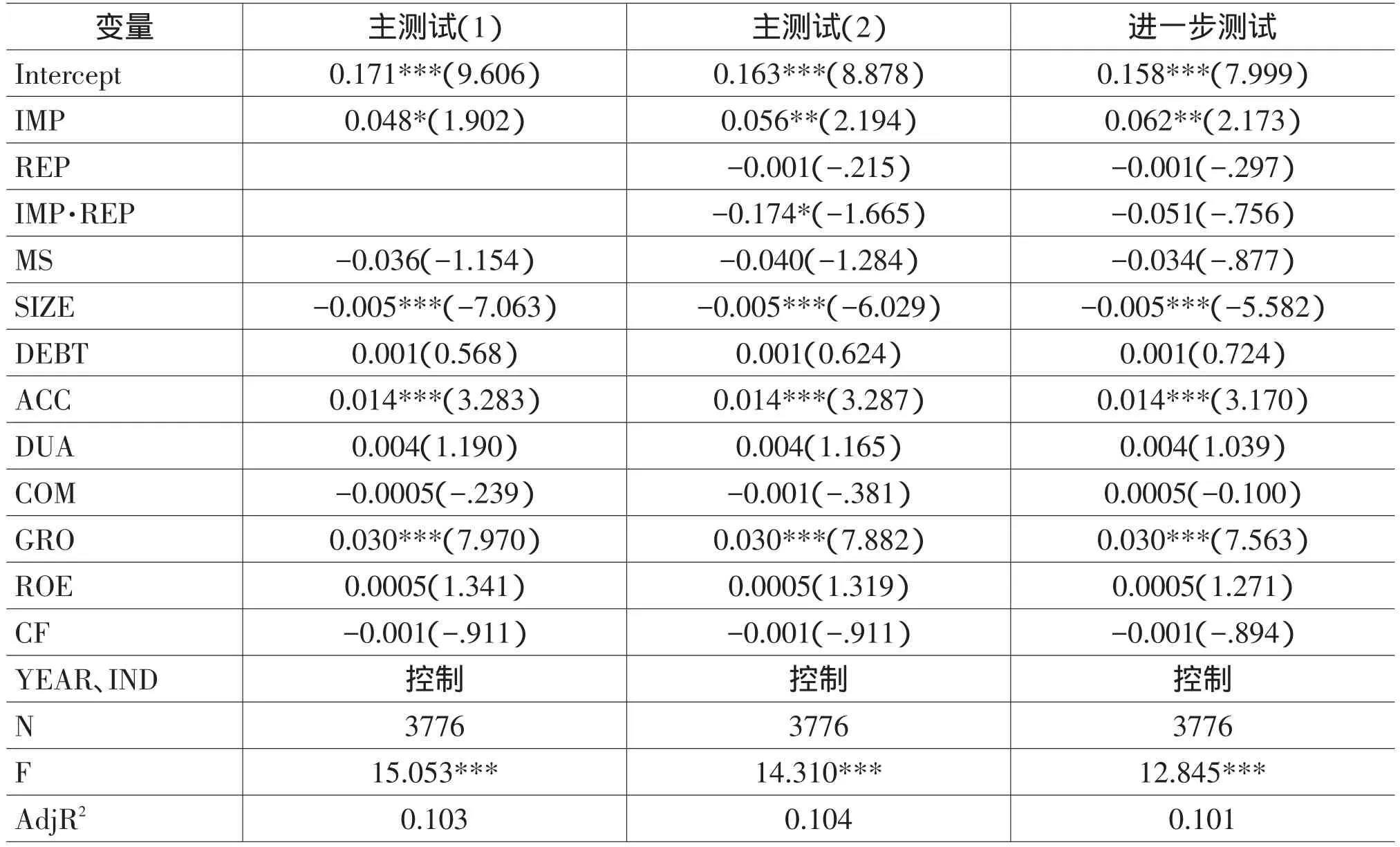

從表3的檢驗(yàn)?zāi)P投嘣貧w結(jié)果可以看出:

第一,在不考慮會(huì)計(jì)師事務(wù)所聲譽(yù)機(jī)制調(diào)節(jié)效應(yīng)的情況下,客戶依賴度變量IMP的系數(shù)β1是0.048且在10%的水平上顯著,這與假設(shè)H1的預(yù)期相吻合。這表明,會(huì)計(jì)師事務(wù)所作為證券市場(chǎng)的中介服務(wù)機(jī)構(gòu),因?qū)徲?jì)服務(wù)收費(fèi)而形成的對(duì)客戶的自然經(jīng)濟(jì)依賴影響了審計(jì)人員的精神獨(dú)立性,具體表現(xiàn)為容忍客戶更多的盈余管理行為,損害了審計(jì)質(zhì)量。會(huì)計(jì)師事務(wù)所對(duì)某客戶的經(jīng)濟(jì)依賴度越高,意味著該客戶對(duì)本事務(wù)所的重要性越大,無論是作為會(huì)計(jì)師事務(wù)所的主管人員還是作為審計(jì)業(yè)務(wù)實(shí)際執(zhí)行者的簽字注冊(cè)會(huì)計(jì)師,都會(huì)擔(dān)心失去這種重要客戶。如此一來,在審計(jì)談判過程中,客戶管理層的談判力往往相對(duì)更強(qiáng),從而更可能導(dǎo)致審計(jì)師迫于客戶潛在的解聘威脅而在審計(jì)程序或?qū)徲?jì)結(jié)果報(bào)告方面有所妥協(xié),降低甚至放棄本應(yīng)堅(jiān)守的獨(dú)立性原則,最終導(dǎo)致較差的審計(jì)質(zhì)量。

表2 相關(guān)系數(shù)矩陣

表3 多元回歸結(jié)果

第二,在模型中加入會(huì)計(jì)師事務(wù)所聲譽(yù)機(jī)制變量(REP)之后,客戶依賴度變量IMP系數(shù)β1仍顯著為正,但交乘項(xiàng)IMP*REP的系數(shù)β3是-0.174且在10%的水平上顯著,這與假設(shè)H2的預(yù)期相吻合。這進(jìn)一步表明,會(huì)計(jì)師事務(wù)所對(duì)客戶的依賴度越高,審計(jì)質(zhì)量往往越差;但是,國(guó)際“四大”的聲譽(yù)維護(hù)機(jī)制能夠顯著緩解或抑制客戶依賴度與審計(jì)質(zhì)量之間的負(fù)相關(guān)關(guān)系,具有良好的調(diào)節(jié)效應(yīng)。換言之,客戶經(jīng)濟(jì)依賴對(duì)審計(jì)質(zhì)量的可能損害主要存在于非國(guó)際“四大”審計(jì)的公司,國(guó)際“四大”比非“四大”具有更加強(qiáng)烈的聲譽(yù)保護(hù)動(dòng)機(jī),構(gòu)建了更加完善的質(zhì)量控制機(jī)制,從而約束審計(jì)人員的機(jī)會(huì)主義行為,降低或避免重要客戶經(jīng)濟(jì)依賴對(duì)審計(jì)獨(dú)立性造成的負(fù)面影響,從而確保審計(jì)質(zhì)量,同時(shí)維護(hù)了作為“大所”的市場(chǎng)聲譽(yù)。

表4 多元回歸結(jié)果

第三,我國(guó)本土較大型會(huì)計(jì)師事務(wù)所是否也具備類似于國(guó)際“四大”的聲譽(yù)調(diào)節(jié)效應(yīng)呢?為此,我們排除了由國(guó)際“四大”審計(jì)的公司,將本土“五大”作為聲譽(yù)維護(hù)機(jī)制的替代度量,由其審計(jì)的公司則REP=1,反之,REP=0;然后,對(duì)模型做進(jìn)一步的回歸分析。表3的進(jìn)一步測(cè)試回歸結(jié)果顯示:客戶依賴度變量IMP的系數(shù)依然顯著為正,交乘項(xiàng)IMP*REP的系數(shù)為負(fù)但不顯著。這表明國(guó)內(nèi)本土“五大”相比非“五大”可能更注重維護(hù)本所的職業(yè)聲譽(yù),能夠?qū)蛻粢蕾嚩扰c審計(jì)質(zhì)量之間的關(guān)系產(chǎn)生或多或少的調(diào)節(jié)作用,但這一作用并不明顯。這或許也與我國(guó)本土“五大”與其他所之間尚未形成明顯的、可感知的品牌和聲譽(yù)差異有一定的關(guān)系,也說明我國(guó)本土事務(wù)所的“做大做強(qiáng)”有待持續(xù)深化。

第四,在控制變量方面,會(huì)計(jì)師事務(wù)所行業(yè)專長(zhǎng)(MS)、公司委員會(huì)設(shè)立個(gè)數(shù)(COM)及現(xiàn)金流量(CF)與審計(jì)質(zhì)量(ABSDA)均呈負(fù)相關(guān)關(guān)系,表明會(huì)計(jì)師事務(wù)所在某一行業(yè)的經(jīng)驗(yàn)與專長(zhǎng)的積累有助于抑制客戶的盈余管理行為,保證審計(jì)服務(wù)質(zhì)量,而公司治理結(jié)構(gòu)越合理、資金管理狀況越好,越有助于保證審計(jì)質(zhì)量。此外,公司處于高成長(zhǎng)期(GRO)、應(yīng)計(jì)項(xiàng)目(ACC)數(shù)額較多或財(cái)務(wù)狀況(DEBT)不理想的情況下,越有可能進(jìn)行盈余操縱行為,從而實(shí)現(xiàn)粉飾業(yè)績(jī)的目的,進(jìn)而損害審計(jì)質(zhì)量,這與現(xiàn)有研究成果相吻合,進(jìn)一步表明本文檢驗(yàn)?zāi)P偷暮侠硇裕m合進(jìn)行多元回歸分析。

4.穩(wěn)健性測(cè)試

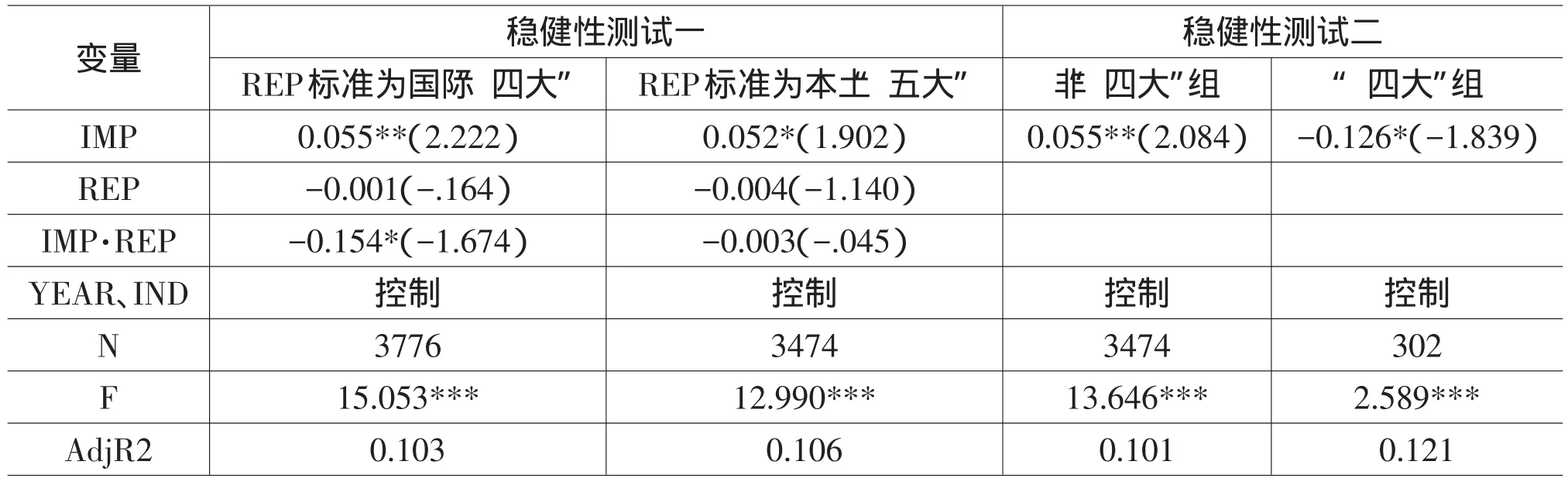

為保證研究結(jié)論的穩(wěn)健性,本文進(jìn)行了如下測(cè)試:一是客戶依賴度(IMP)采用某一客戶的審計(jì)收費(fèi)對(duì)數(shù)除以事務(wù)所全部客戶的審計(jì)收費(fèi)對(duì)數(shù)之和的方法計(jì)算;二是采用將全樣本分為兩個(gè)子樣本(“四大”審計(jì)的公司和非“四大”審計(jì)的公司)分別進(jìn)行回歸分析。表4提供的回歸結(jié)果顯示:國(guó)際“四大”能夠?qū)蛻粢蕾嚩扰c審計(jì)質(zhì)量之間的負(fù)相關(guān)關(guān)系產(chǎn)生了顯著的調(diào)節(jié)效應(yīng);而本土“五大”則不具備這一功效,即客戶經(jīng)濟(jì)依賴度對(duì)審計(jì)質(zhì)量的損害主要存在于非國(guó)際“四大”審計(jì)的上市公司中,這與前文結(jié)果基本一致,說明本文研究結(jié)論是較為穩(wěn)健的。

四、研究結(jié)果與創(chuàng)新

(一)研究結(jié)果

審計(jì)師對(duì)客戶的經(jīng)濟(jì)依賴度是否會(huì)損害審計(jì)師的獨(dú)立性,一直是學(xué)術(shù)界爭(zhēng)論和探討的熱點(diǎn)問題。然而,已有研究并未就此形成較為一致的觀點(diǎn),且往往忽略了公司治理結(jié)構(gòu)、事務(wù)所聲譽(yù)機(jī)制等重要因素的潛在影響。本文利用2013至2015年我國(guó)A股上市公司及其主審會(huì)計(jì)師事務(wù)所為初始研究樣本,以“客戶經(jīng)濟(jì)依賴度”作為審計(jì)人員獨(dú)立性的考察切入點(diǎn),根據(jù)審計(jì)質(zhì)量決定機(jī)制及其影響因素,構(gòu)建OLS實(shí)證模型,分析“客戶依賴度”對(duì)審計(jì)質(zhì)量產(chǎn)生的影響以及事務(wù)所聲譽(yù)維護(hù)機(jī)制對(duì)這一作用關(guān)系的調(diào)節(jié)效應(yīng)。本文理論分析及實(shí)證檢驗(yàn)的結(jié)果顯示:

第一,整體而言,在我國(guó)審計(jì)市場(chǎng)上客戶經(jīng)濟(jì)依賴度與審計(jì)質(zhì)量之間呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系,這意味著會(huì)計(jì)師事務(wù)所對(duì)被審計(jì)單位的經(jīng)濟(jì)依賴度越高,被此類重要大客戶“經(jīng)濟(jì)綁架”的概率就越大,導(dǎo)致審計(jì)人員在執(zhí)行審計(jì)業(yè)務(wù)過程中獨(dú)立性受損的可能性就越大,最終體現(xiàn)為審計(jì)質(zhì)量受損。換言之,目前我國(guó)大多數(shù)的會(huì)計(jì)師事務(wù)所并未充分意識(shí)到一個(gè)關(guān)鍵問題:越是重要的“大客戶”,一旦發(fā)生審計(jì)失敗,給會(huì)計(jì)師事務(wù)所及相關(guān)的簽字注冊(cè)會(huì)計(jì)師造成的經(jīng)濟(jì)損失和聲譽(yù)損害會(huì)越大,產(chǎn)生的負(fù)面影響也越大。誠(chéng)然,上述現(xiàn)象的產(chǎn)生可能與我國(guó)注冊(cè)會(huì)計(jì)師行業(yè)監(jiān)管部門對(duì)審計(jì)人員執(zhí)業(yè)行為的監(jiān)管與懲戒力度不夠有關(guān),但隨著國(guó)家審計(jì)制度體系構(gòu)建不斷完善,相信這一現(xiàn)象會(huì)逐漸消失在歷史的進(jìn)程中。

第二,為考察“大所”聲譽(yù)維護(hù)機(jī)制在客戶依賴度與審計(jì)質(zhì)量之間相關(guān)關(guān)系的調(diào)節(jié)效應(yīng),本文進(jìn)一步地在實(shí)證模型中加入聲譽(yù)維護(hù)機(jī)制變量,結(jié)果表明以國(guó)際“四大”作為“大所”聲譽(yù)維護(hù)機(jī)制的替代度量,能夠有效調(diào)節(jié)客戶重要性與審計(jì)質(zhì)量之間的負(fù)相關(guān)關(guān)系;然而,以國(guó)內(nèi)“五大”作為“大所”聲譽(yù)維護(hù)機(jī)制的替代度量,這種調(diào)節(jié)效應(yīng)并不顯著。這是因?yàn)椋瑫?huì)計(jì)師事務(wù)所的聲譽(yù)維護(hù)機(jī)制建設(shè)及其維護(hù)意識(shí)通常與自身規(guī)模有直接關(guān)系,尤其是作為“百年老店”的國(guó)際“四大”,它們往往更加重視來之不易的良好職業(yè)聲譽(yù),而且“深口袋”現(xiàn)象的存在也敦促它們更加重視經(jīng)濟(jì)依賴度較高的“大客戶”,為其分配經(jīng)驗(yàn)豐富的審計(jì)人員,并嚴(yán)格要求相關(guān)的審計(jì)人員恪守業(yè)務(wù)質(zhì)量控制機(jī)制,合理評(píng)估“大客戶”的審計(jì)風(fēng)險(xiǎn),保持一貫的職業(yè)謹(jǐn)慎性和審計(jì)獨(dú)立性,緩解“大客戶”經(jīng)濟(jì)依賴度過高對(duì)審計(jì)質(zhì)量產(chǎn)生的負(fù)面作用。然而,相比國(guó)際“四大”事務(wù)所,國(guó)內(nèi)大型事務(wù)所在這一方面仍有待加強(qiáng)。

(二)研究創(chuàng)新

關(guān)于審計(jì)師對(duì)客戶的經(jīng)濟(jì)依賴度與審計(jì)質(zhì)量之間的關(guān)系,目前鮮有結(jié)合我國(guó)審計(jì)市場(chǎng)競(jìng)爭(zhēng)環(huán)境及制度背景的實(shí)證分析和經(jīng)驗(yàn)研究。同時(shí),首次將聲譽(yù)機(jī)制作為一個(gè)變量納入審計(jì)質(zhì)量體系研究中也是本文的一大特色和創(chuàng)新。本文利用2013—2015年我國(guó)A股上市公司及其主審會(huì)計(jì)師事務(wù)所為研究樣本,探究客戶依賴度對(duì)審計(jì)獨(dú)立性及審計(jì)服務(wù)質(zhì)量產(chǎn)生的影響作用,以及會(huì)計(jì)師事務(wù)所聲譽(yù)機(jī)制在這一作用過程中的調(diào)節(jié)效應(yīng),獲得了不同于以往研究的新結(jié)論,即“大所”聲譽(yù)維護(hù)機(jī)制能夠緩解客戶依賴度對(duì)審計(jì)質(zhì)量的潛在損害。可見,本文不但豐富了審計(jì)質(zhì)量決定機(jī)制問題的研究成果,也為中外學(xué)界針對(duì)“審計(jì)師—客戶”關(guān)系問題的理論研究提供了中國(guó)市場(chǎng)環(huán)境及制度背景下的經(jīng)驗(yàn)證據(jù);同時(shí),本文研究也可為解決審計(jì)獨(dú)立性相關(guān)實(shí)務(wù)問題提供決策參考。

五、政策建議

(一)支持會(huì)計(jì)師事務(wù)所持續(xù)“做大做強(qiáng)”,建立品牌聲譽(yù)維護(hù)機(jī)制

大型事務(wù)所的聲譽(yù)維護(hù)機(jī)制有助于抑制客戶經(jīng)濟(jì)依賴度對(duì)審計(jì)質(zhì)量的可能損害,因而應(yīng)加強(qiáng)本土事務(wù)所的品牌建設(shè)與聲譽(yù)維護(hù)。在行業(yè)監(jiān)管部門鼓勵(lì)本土事務(wù)所“做大做強(qiáng)”的精神和政策指引下,本土事務(wù)所及審計(jì)工作者也應(yīng)當(dāng)在不斷“做大”的擴(kuò)張進(jìn)程中,更加注重品牌優(yōu)勢(shì)的塑造和職業(yè)聲譽(yù)的維護(hù),實(shí)現(xiàn)真正意義上的“大而強(qiáng)”,這才是我國(guó)審計(jì)行業(yè)健康持續(xù)發(fā)展的必由之路。當(dāng)然,本土?xí)?jì)師事務(wù)所“做大做強(qiáng)”以及品牌建設(shè)的關(guān)鍵在于人才培養(yǎng),因?yàn)楠?dú)立審計(jì)是一種智力密集型的專業(yè)服務(wù)行業(yè),注冊(cè)會(huì)計(jì)師人員的綜合素質(zhì)是最為重要的。在財(cái)政部2005年年底開展的“全國(guó)會(huì)計(jì)領(lǐng)軍(后備)人才培養(yǎng)工程”推動(dòng)下,中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)相應(yīng)地開展了注冊(cè)會(huì)計(jì)師類領(lǐng)軍人才培養(yǎng)項(xiàng)目,各省(區(qū)、市)注冊(cè)會(huì)計(jì)師協(xié)會(huì)也廣泛參與其中,逐步形成了上下貫通的注冊(cè)會(huì)計(jì)師行業(yè)人才隊(duì)伍建設(shè)格局,初步打造了審計(jì)理論功底深厚、本領(lǐng)過硬且具有國(guó)際化視野的中國(guó)審計(jì)人才名片,鑄造具有中國(guó)特色、富有國(guó)際競(jìng)爭(zhēng)力的審計(jì)行業(yè)品牌,逐漸形成我國(guó)本土?xí)?jì)師事務(wù)所的良好職業(yè)聲譽(yù)。

(二)優(yōu)化審計(jì)市場(chǎng)競(jìng)爭(zhēng)格局

無序的市場(chǎng)競(jìng)爭(zhēng)是導(dǎo)致審計(jì)獨(dú)立性受損的致命因素。在這種競(jìng)爭(zhēng)狀態(tài)下,會(huì)計(jì)師事務(wù)所的聲譽(yù)和會(huì)計(jì)人員的職業(yè)道德淪為各種交易中一個(gè)微不足道的籌碼。就整體而言,存在法律約束機(jī)制的缺失和道德自律體系的低效運(yùn)轉(zhuǎn);就個(gè)體而言,職業(yè)道德約束的缺乏和非有效監(jiān)督,讓審計(jì)人員或會(huì)計(jì)師事務(wù)所在無序的市場(chǎng)競(jìng)爭(zhēng)格局下,在一邊是職業(yè)道德、另一邊是利益驅(qū)動(dòng)的天平中,偏向了后者。現(xiàn)實(shí)狀態(tài)是,會(huì)計(jì)市場(chǎng)供大于求。會(huì)計(jì)師事務(wù)所為了穩(wěn)定和維系現(xiàn)有的老客戶,同時(shí)爭(zhēng)取更多新客戶、擴(kuò)大市場(chǎng)份額,在激烈的競(jìng)爭(zhēng)中,必定會(huì)相互壓價(jià)。為了在激烈競(jìng)爭(zhēng)導(dǎo)致的低微收益中謀得一定的利潤(rùn)生存空間,會(huì)計(jì)師事務(wù)所可以付出的審計(jì)成本一定會(huì)降低,會(huì)計(jì)師必然會(huì)在審計(jì)時(shí)減少必要的審計(jì)程序,審計(jì)質(zhì)量必定大打折扣。本文研究表明,審計(jì)獨(dú)立性是決定審計(jì)質(zhì)量的關(guān)鍵因素,而會(huì)計(jì)師事務(wù)所對(duì)被審計(jì)客戶的經(jīng)濟(jì)依賴導(dǎo)致的審計(jì)市場(chǎng)無序競(jìng)爭(zhēng)是影響審計(jì)獨(dú)立性的重要因素,尤其是中國(guó)審計(jì)市場(chǎng)。英美等國(guó)審計(jì)行業(yè)的高市場(chǎng)集中率,形成了以“四大”會(huì)計(jì)師事務(wù)所為首的寡頭壟斷,其規(guī)模效應(yīng)和寡頭競(jìng)爭(zhēng)能保持審計(jì)獨(dú)立性,而在我國(guó)審計(jì)市場(chǎng)中,市場(chǎng)集中率較低,競(jìng)爭(zhēng)較為激烈,且存在不良競(jìng)爭(zhēng),導(dǎo)致審計(jì)獨(dú)立性缺失、質(zhì)量受損等現(xiàn)象。因此,要提高審計(jì)質(zhì)量,必須優(yōu)化審計(jì)市場(chǎng)結(jié)構(gòu),建立合理的審計(jì)市場(chǎng)格局,形成有序的審計(jì)市場(chǎng)競(jìng)爭(zhēng)秩序,保障審計(jì)職業(yè)服務(wù)的有效開展。

(三)加強(qiáng)審計(jì)執(zhí)業(yè)行為監(jiān)管

本文研究結(jié)果表明,被審計(jì)客戶作為會(huì)計(jì)師事務(wù)所的“衣食父母”,使得審計(jì)人員無法擺脫對(duì)客戶的經(jīng)濟(jì)依賴,尤其是重要的“大客戶”,這是審計(jì)人員產(chǎn)生機(jī)會(huì)主義行為動(dòng)機(jī)的根本原因。因此,應(yīng)加強(qiáng)對(duì)會(huì)計(jì)師事務(wù)所及審計(jì)人員執(zhí)行行為監(jiān)管,比如優(yōu)化相關(guān)法律法規(guī),加大對(duì)違法違規(guī)現(xiàn)象的處罰力度,構(gòu)建合理的“師所并罰”機(jī)制,進(jìn)一步明確不同性質(zhì)、不同影響程度的審計(jì)執(zhí)業(yè)違規(guī)行為的懲戒力度和責(zé)任追究機(jī)制,形成良好的事前震懾作用,進(jìn)而減少并避免審計(jì)人員因過分依賴被審計(jì)客戶而出現(xiàn)違規(guī)、合謀或舞弊等現(xiàn)象,從根本上確保審計(jì)人員的精神獨(dú)立性,保障審計(jì)服務(wù)質(zhì)量。

(四)加強(qiáng)審計(jì)質(zhì)量控制管理,全面實(shí)施審計(jì)過程全方位質(zhì)量控制

為配合實(shí)施有效的質(zhì)量控制,對(duì)審計(jì)質(zhì)量有一個(gè)衡量標(biāo)準(zhǔn),必須加強(qiáng)審計(jì)質(zhì)量標(biāo)準(zhǔn)的制定和完善。同時(shí),必須根據(jù)各行業(yè)審計(jì)的特點(diǎn)來制定相應(yīng)的審計(jì)質(zhì)量控制標(biāo)準(zhǔn),再根據(jù)不同時(shí)期的不同要求適當(dāng)?shù)赜枰哉{(diào)整和完善。總之,我們要建立一個(gè)以審計(jì)責(zé)任追究為核心,以建立和完善審計(jì)復(fù)核、審計(jì)考核和審計(jì)責(zé)任為主體的審計(jì)質(zhì)量控制體系。

注釋:

①國(guó)際“四大”會(huì)計(jì)師事務(wù)所是指普華永道(PWC)、畢馬威(KPMG)、德勤(DTT)和安永(ET)。

②截至目前,在我國(guó)審計(jì)市場(chǎng)上,本土事務(wù)所與“四大”之間存在較為明顯的、投資者“感知”的品牌與聲譽(yù)方面的差異性,但在本土大所與小所之間可能尚未形成明顯的品牌和聲譽(yù)差異(陳波,2013)。故在本文研究設(shè)計(jì)中,分別對(duì)國(guó)際“四大”與本土“五大”的聲譽(yù)機(jī)制的調(diào)節(jié)效應(yīng)進(jìn)行檢驗(yàn)。

③本文選取本土“五大”而非“十大”的理由是:根據(jù)中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)公布的歷年會(huì)計(jì)師事務(wù)所綜合排名,在本研究樣本期間內(nèi),只有國(guó)富浩華、立信、天健、信永中和與中瑞岳華五家事務(wù)所始終排在前五名之內(nèi),不同年份的排名次序略有變化而已,而其他本土所則不具備這一穩(wěn)定性。

[1]呂偉,于旭輝.客戶依賴、審計(jì)師獨(dú)立性與審計(jì)質(zhì)量——來自上市公司的經(jīng)驗(yàn)證據(jù)[J].財(cái)貿(mào)研究,2009,(3):75—82.

[2]夏冬林,林震昃.我國(guó)審計(jì)市場(chǎng)的競(jìng)爭(zhēng)狀況分析[J].會(huì)計(jì)研究,2003,(3):40—46.

[3]Jaggi Auditor.Concentration and Market Shares in the US[J].British Accounting Review,1975,(33):157—174.

[4]Harrison,Mckinnon.Auditor Size and Quality[J]. Journal of Accounting Economics,1986,(3):183—199.

[5]蔡春,鮮文鐸.會(huì)計(jì)師事務(wù)所行業(yè)專長(zhǎng)與審計(jì)質(zhì)量相關(guān)性的檢驗(yàn)——來自中國(guó)上市公司審計(jì)市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2007,(6):41—47.

[6]Chen S,Sun S Y J,Wu D.Client Importance,Institutional Improvements,and Audit Quality in China:An Office and Individual Auditor Level Analysis[J].The Accounting Review,2010,(1):127—158.

[7]Chi W,Douthett E B,Lisic L L.Client Importance and Audit Partner Independence[J].Journal of Accounting and Policy,2012,(3):320—336.

[8]Sharma V D,Sharma D S,Ananthanarayanan U. Client Importance and Earning Management:The Moderating Role of Audit Committees[J].A Journal of Practice and Theory,2011,(3):125—156.

[9]李明輝,劉笑霞.客戶重要性與審計(jì)質(zhì)量關(guān)系研究:公司治理的調(diào)節(jié)作用[J].財(cái)經(jīng)研究,2013,(3):64—74.

[10]Khurana I,Raman K K.Do Investors Care about the Auditor’s Economic Dependence on the Client?[J].Contemporary Accounting Research,2006,(4):977—1016.

責(zé)任編輯 凌瀾

F83

A

1007-905X(2016)07-0023-08

2016-05-05

1.劉駿,男,江西萍鄉(xiāng)人,江西財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院教授,博士生導(dǎo)師,主要從事會(huì)計(jì)與審計(jì)理論研究;2.馮倩,女,江西南昌人,江西財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院博士研究生,主要從事會(huì)計(jì)與審計(jì)理論研究。

猜你喜歡

四川勞動(dòng)保障(2021年9期)2022-01-18 05:11:08

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

文苑(2018年21期)2018-11-09 01:23:06

產(chǎn)品可靠性報(bào)告(2017年7期)2017-09-05 09:49:12

中國(guó)衛(wèi)生(2016年9期)2016-11-12 13:28:08

汽車觀察(2016年3期)2016-02-28 13:16:26

中國(guó)衛(wèi)生(2015年9期)2015-11-10 03:11:12

中國(guó)衛(wèi)生(2014年3期)2014-11-12 13:18:12