公司研發(fā)支出稅收激勵(lì)的溢出效應(yīng)研究

2016-03-23 09:34:16謝香兵

河南社會(huì)科學(xué) 2016年7期

關(guān)鍵詞:企業(yè)

謝香兵

(河南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院,河南鄭州450046)

公司研發(fā)支出稅收激勵(lì)的溢出效應(yīng)研究

謝香兵

(河南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院,河南鄭州450046)

公司研發(fā)支出因其公共產(chǎn)品特性和正外部性,容易產(chǎn)生市場(chǎng)失靈現(xiàn)象,需要政府部門以財(cái)政補(bǔ)貼和稅收激勵(lì)等宏觀政策刺激公司投入研發(fā)支出。以2007—2012年間我國(guó)A股上市公司為樣本,研究公司研發(fā)支出稅收激勵(lì)的溢出效應(yīng)。研究發(fā)現(xiàn),公司實(shí)際所得稅稅率越低,研發(fā)支出的強(qiáng)度越高,反之亦然。相比較2008年企業(yè)所得稅稅制改革之前,稅制改革后的公司研發(fā)支出強(qiáng)度更高,研發(fā)支出—稅負(fù)彈性降低。而相對(duì)于國(guó)有企業(yè),民營(yíng)企業(yè)的研發(fā)支出強(qiáng)度更大,稅收負(fù)擔(dān)—研發(fā)支出彈性更強(qiáng)。這表明公司稅收負(fù)擔(dān)減少能夠提升公司研發(fā)支出強(qiáng)度,而所得稅稅制變更以及國(guó)有產(chǎn)權(quán)性質(zhì)有降低稅收負(fù)擔(dān)、提升公司研發(fā)強(qiáng)度的作用。

研發(fā)支出;稅收負(fù)擔(dān);溢出效應(yīng);產(chǎn)權(quán)性質(zhì)

一、問題的提出

技術(shù)進(jìn)步是經(jīng)濟(jì)增長(zhǎng)的來源,R&D投資是經(jīng)濟(jì)持續(xù)增長(zhǎng)的動(dòng)力源泉。Guellec and Van(1999)利用OECD成員國(guó)樣本數(shù)據(jù)研究發(fā)現(xiàn),企業(yè)R&D支出經(jīng)費(fèi)每增長(zhǎng)1%,國(guó)家生產(chǎn)率相應(yīng)增長(zhǎng)0.13%。據(jù)國(guó)家統(tǒng)計(jì)局、科學(xué)技術(shù)部、財(cái)政部聯(lián)合發(fā)布的《2013年全國(guó)科技經(jīng)費(fèi)投入公報(bào)》報(bào)道,2013年我國(guó)共投入R&D經(jīng)費(fèi)11846.6億元,R&D經(jīng)費(fèi)投入強(qiáng)度(與國(guó)內(nèi)生產(chǎn)總值之比)首次突破2%,達(dá)到2.08%,但與西方國(guó)家2.5%—4%的水平仍有不小的差距。從經(jīng)濟(jì)學(xué)角度看,企業(yè)R&D投資具有公共品特性,在自由市場(chǎng)上容易導(dǎo)致“市場(chǎng)失靈”(Arrow,1962),R&D支出還具有正外部性,主要表現(xiàn)為知識(shí)溢出,“搭便車”行為會(huì)使企業(yè)研發(fā)支出的成本收益不成正比,使公司R&D投入減少,最終將減緩整個(gè)社會(huì)技術(shù)進(jìn)步的進(jìn)程。同時(shí),企業(yè)研發(fā)創(chuàng)新具有不確定性,企業(yè)研發(fā)過程中面臨技術(shù)、市場(chǎng)、收益、資金等風(fēng)險(xiǎn),研發(fā)成果能否彌補(bǔ)研發(fā)成本形成贏利,不確定性很大。鑒于R&D投資的以上特性,Czarnitzki et al.(2011)認(rèn)為因企業(yè)R&D支出項(xiàng)目贏利能力固有的局限性,從事重大創(chuàng)新研發(fā)的活動(dòng)面臨巨大風(fēng)險(xiǎn),政府應(yīng)該進(jìn)行補(bǔ)貼,以分擔(dān)企業(yè)研發(fā)結(jié)果不確定風(fēng)險(xiǎn)。而R&D支出公共產(chǎn)品和外部性特性所導(dǎo)致的市場(chǎng)失靈,則需要政府部門以稅收激勵(lì)和財(cái)政補(bǔ)貼等創(chuàng)新財(cái)政投入方式鼓勵(lì)企業(yè)R&D支出,以期有效提升整個(gè)社會(huì)的R&D支出強(qiáng)度。政府矯正研發(fā)支出活動(dòng)的“市場(chǎng)失靈”的手段主要包括政府科研機(jī)構(gòu)直接進(jìn)行研發(fā),對(duì)從事研發(fā)活動(dòng)的主體提供財(cái)政補(bǔ)貼和稅收優(yōu)惠,或以項(xiàng)目資金資助方式向企業(yè)提供研發(fā)資金等。政府不同的資助方式對(duì)研發(fā)激勵(lì)的效果可能存在較大差異,張興龍等(2014)研究發(fā)現(xiàn)政府在企業(yè)研發(fā)投入前一次性的R&D補(bǔ)助和政府非R&D補(bǔ)助并沒能促進(jìn)企業(yè)R&D投入的增加。其原因是政府在補(bǔ)助中并沒有對(duì)企業(yè)R&D活動(dòng)實(shí)施嚴(yán)格的監(jiān)督和激勵(lì)機(jī)制,而且這兩種補(bǔ)助方式寬松的監(jiān)管制度容易產(chǎn)生一定的尋租空間,激勵(lì)政策的效率和效果下降。政府事前R&D財(cái)政補(bǔ)助不能激勵(lì)企業(yè)增加研發(fā)投入,而僅僅替代了企業(yè)本身需求的R&D的投入;政府非R&D補(bǔ)助因?yàn)椴灰笃髽I(yè)將資金投入R&D活動(dòng)中,補(bǔ)助對(duì)R&D投資的刺激作用更小。相反,稅收政策則是影響企業(yè)研發(fā)投入的重要因素,企業(yè)所得稅稅收優(yōu)惠政策較增值稅更能促進(jìn)企業(yè)研發(fā)投入(水會(huì)莉,等,2015)[1]。因而在實(shí)踐中,R&D支出的稅收減免往往是各國(guó)政府普遍采用的激勵(lì)措施。2008年12月,我國(guó)國(guó)家稅務(wù)總局頒發(fā)《企業(yè)研究開發(fā)費(fèi)用稅前扣除管理辦法(試行)》,該辦法規(guī)定了企業(yè)研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠政策,即企業(yè)內(nèi)部自主研發(fā)無形資產(chǎn)費(fèi)用化支出加計(jì)扣除50%,資本化支出形成無形資產(chǎn)的按成本150%攤銷。政府部門期望通過為企業(yè)提供稅收優(yōu)惠,降低企業(yè)所承擔(dān)的稅收成本,間接降低企業(yè)R&D的投資成本,能夠起到激勵(lì)企業(yè)不斷創(chuàng)新發(fā)展的效果。

現(xiàn)有研究大多發(fā)現(xiàn)相較政府直接資金補(bǔ)助,稅收激勵(lì)對(duì)R&D支出的影響更大。如朱平芳、徐偉民(2003)研究結(jié)果表明,政府提供的直接科技撥款資助和稅收優(yōu)惠減免這兩項(xiàng)政策對(duì)工業(yè)企業(yè)增加企業(yè)自身研發(fā)投資都具有積極作用,政府直接撥款資助和稅收減免互為補(bǔ)充、互相促進(jìn),增加一個(gè)政策的強(qiáng)度也會(huì)提高另一個(gè)的政策效果,但這個(gè)效應(yīng)以政府稅收減免為主。陳遠(yuǎn)燕(2015)[2]與戴晨、劉怡(2008)[3]研究都發(fā)現(xiàn)相比較政府財(cái)政的直接補(bǔ)貼,稅收激勵(lì)對(duì)企業(yè)研發(fā)投入的激勵(lì)作用范圍更廣、更持久,對(duì)企業(yè)R&D支出的促進(jìn)作用也更明顯。但也有一些研究顯示,稅收激勵(lì)沒有對(duì)企業(yè)研發(fā)投入產(chǎn)生實(shí)質(zhì)性影響。如Thomson(2010)以澳大利亞1995—2005年間的大企業(yè)為研究樣本,發(fā)現(xiàn)稅收成本并不是影響大企業(yè)研發(fā)投資的重要因素。李艷艷、王坤(2016)研究結(jié)果則表明,研發(fā)支出稅收優(yōu)惠政策形成的稅收補(bǔ)貼降低了公司研發(fā)投資風(fēng)險(xiǎn),使得企業(yè)內(nèi)部驅(qū)動(dòng)機(jī)制對(duì)研發(fā)支出的積極作用增強(qiáng),但所得稅稅收激勵(lì)政策本身并沒有對(duì)企業(yè)技術(shù)創(chuàng)新活動(dòng)產(chǎn)生顯著的激勵(lì)作用[4]。江希和、王水娟(2015)和張濟(jì)建、章祥(2010)都通過問卷調(diào)查方式,發(fā)現(xiàn)企業(yè)當(dāng)年應(yīng)納稅所得額大小對(duì)企業(yè)研發(fā)投資的正面影響并不顯著。

這些實(shí)證研究之所以得出不同的結(jié)論,除數(shù)據(jù)來源和樣本選擇不同、研究方法和研究范式的差異外,實(shí)際控制人性質(zhì)、企業(yè)創(chuàng)新研發(fā)需求、公司特征、創(chuàng)新能力、稅收制度變更以及稅收政策滯后效應(yīng)等主、客觀因素可能是主要原因。本文以我國(guó)所得稅稅制改革和公司實(shí)際控制人性質(zhì)差異為研究視角,充分考慮公司規(guī)模、地區(qū)環(huán)境差異、公司治理等因素,研究了公司實(shí)際稅收負(fù)擔(dān)對(duì)公司研發(fā)強(qiáng)度的影響。

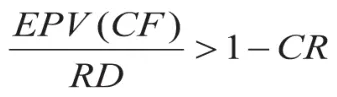

為進(jìn)一步明確所得稅實(shí)際稅率與公司研發(fā)投資的負(fù)相關(guān)關(guān)系,本文借鑒Brown and Krull(2008)思路,設(shè)公司R&D投資收益(η)等于R&D投資后的稅后現(xiàn)金流的現(xiàn)值,即:

其中:EPV(CF)為稅前現(xiàn)金流量的現(xiàn)值,RD為R&D支出,CR為R&D稅收抵免率,t為公司所得稅稅率。如果沒有資本限額,則公司投資于所有產(chǎn)生正收益的R&D項(xiàng)目,此時(shí):

對(duì)于存在資本限額的公司來說,公司投資在R&D項(xiàng)目有兩種選擇:①無稅收優(yōu)惠情況下,投資正現(xiàn)金流現(xiàn)值的項(xiàng)目至資本限額;②存在稅收優(yōu)惠情況下,公司能夠投資R&D項(xiàng)目的程度將超過稅收優(yōu)惠前的程度。我們定義θ為R&D投資超過無稅收優(yōu)惠下投資量(①的投資量)的比率。其必要條件是稅收優(yōu)惠后投資在R&D項(xiàng)目上的資本必須小于資本限制額(C),因此,R&D投資可行性問題表述為:

公式(2)表明當(dāng)公司面臨資本限額時(shí),R&D支出與R&D稅收抵免率正相關(guān),相關(guān)程度與θ正相關(guān),與公司所得稅稅率t負(fù)相關(guān)。據(jù)此,本文提出假設(shè)H1:

2008年起我國(guó)實(shí)施的新企業(yè)所得稅稅法,統(tǒng)一將內(nèi)資企業(yè)所得稅由33%調(diào)整到25%,新稅法的實(shí)施使國(guó)內(nèi)上市公司實(shí)際所得稅率面臨提高或降低的影響,進(jìn)而影響企業(yè)所擔(dān)負(fù)的實(shí)際稅費(fèi)。稅率的降低減少了公司的投資成本,所得稅稅率差異帶來的稅收減免對(duì)高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)企業(yè)研發(fā)活動(dòng)具有正向的鼓勵(lì)促進(jìn)作用。肖鵬、黎一璇(2011)研究發(fā)現(xiàn)稅收減免強(qiáng)度每增加1%,企業(yè)對(duì)研發(fā)活動(dòng)的資金投入強(qiáng)度將增加29.6%,研發(fā)人員投入強(qiáng)度將增加32.6%。2008年我國(guó)企業(yè)所得稅改革以前,事實(shí)上維持著“高稅率、多優(yōu)惠”的公司所得稅制度,地方政府對(duì)本地企業(yè)的稅收優(yōu)惠對(duì)象資格及優(yōu)惠程度的認(rèn)定具有較大的自由裁量權(quán)(曹書軍,等,2009)[5],為了實(shí)現(xiàn)技術(shù)進(jìn)步促進(jìn)經(jīng)濟(jì)發(fā)展等社會(huì)目標(biāo),政府通常會(huì)以一定的稅收優(yōu)惠吸引企業(yè)到本地落戶。企業(yè)所得稅稅制改革后,我國(guó)稅制逐漸得到統(tǒng)一,區(qū)域性稅收優(yōu)惠不斷減少,地方政府對(duì)稅收優(yōu)惠政策的操作空間被壓縮,因而企業(yè)通過增加創(chuàng)新研發(fā)作為交換稅收優(yōu)惠的機(jī)會(huì)就減少了。因此,本文預(yù)期稅制改革前后,公司實(shí)際稅率與R&D支出彈性存在差異。

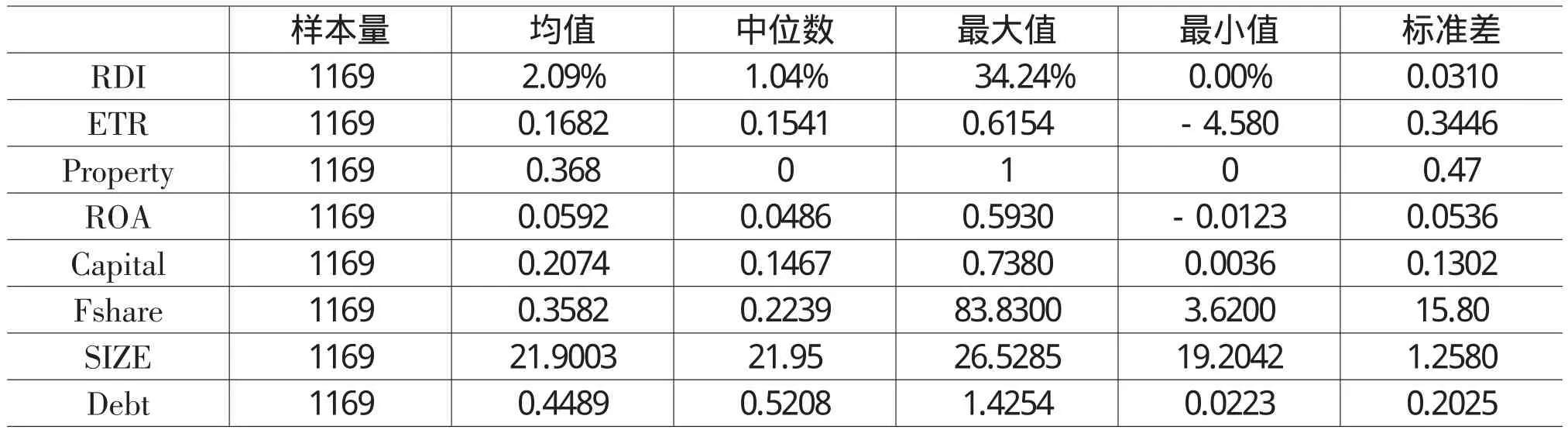

表1 主要變量的描述性統(tǒng)計(jì)

根據(jù)以上分析,本文提出假設(shè)H2:

H2a:相比較國(guó)有控股公司,民營(yíng)公司的稅負(fù)—R&D支出的彈性更高。

H2b:相比較所得稅改革前,改革后的公司稅負(fù)—R&D支出的彈性降低。

二、研究設(shè)計(jì)

(一)樣本的選擇與數(shù)據(jù)來源

為了考察公司實(shí)際稅率、產(chǎn)權(quán)性質(zhì)以及所得稅制度變更與公司R&D支出強(qiáng)度的關(guān)系,本文采用2007—2012年6年期間滬深兩市A股上市公司為研究的初始樣本,在此基礎(chǔ)上進(jìn)行如下樣本篩選:(1)剔除金融行業(yè)的上市公司的數(shù)據(jù)。由于金融類公司的資本結(jié)構(gòu)、財(cái)務(wù)報(bào)表等與其他行業(yè)的企業(yè)存在很大差異,因而剔除。(2)剔除當(dāng)年上市和當(dāng)年退市的公司。當(dāng)年上市和退市的公司會(huì)使本研究的樣本所需數(shù)據(jù)存在缺失,比如計(jì)算遞延所得稅稅款時(shí),需要計(jì)算上年數(shù)據(jù)。(3)剔除ST、暫停上市的公司。這些公司因?yàn)槌霈F(xiàn)了較大的財(cái)務(wù)問題或其他異常,故剔除。(4)剔除未披露或當(dāng)年R&D支出數(shù)據(jù)為負(fù)數(shù)的樣本公司。(5)剔除息稅前利潤(rùn)和所得稅費(fèi)用為負(fù)的樣本。息稅前利潤(rùn)和所得稅費(fèi)用為負(fù)無法表明企業(yè)經(jīng)營(yíng)效果與稅收負(fù)擔(dān)的關(guān)系,會(huì)使本研究結(jié)論不可靠。(6)剔除財(cái)務(wù)數(shù)據(jù)缺失的樣本。最終本研究的觀測(cè)值為1169個(gè)。本文數(shù)據(jù)源于銳思數(shù)據(jù)庫(kù)和國(guó)泰安公司的CSMAR數(shù)據(jù)庫(kù),研發(fā)支出的數(shù)據(jù)通過公司的年報(bào)人工收集和比對(duì)。本文的數(shù)據(jù)處理采用的SAS9.0版本。

(二)模型設(shè)定與變量定義

在中國(guó)飲料工業(yè)協(xié)會(huì)(以下簡(jiǎn)稱中飲協(xié))成立25周年紀(jì)念大會(huì)暨2018年會(huì)上,“中國(guó)飲料行業(yè)與稅收關(guān)聯(lián)影響的實(shí)證研究與政策建議”課題組副組長(zhǎng)劉霆做了《中國(guó)飲料行業(yè)與改革開放同行——飲料行業(yè)對(duì)國(guó)民經(jīng)濟(jì)的貢獻(xiàn)》的主題報(bào)告。

本文設(shè)計(jì)如下模型:

其中:RDI是被解釋變量,以R&D支出強(qiáng)度作為企業(yè)R&D支出的衡量變量,本文借鑒吳延兵(2007)的衡量方式[6],其計(jì)算公式為:RDI=當(dāng)年R&D支出增加數(shù)/當(dāng)年?duì)I業(yè)收入總額。解釋變量ETR,為公司實(shí)際所得稅稅率,本文采用如下公式計(jì)算,即ETR=(所得稅費(fèi)用-遞延所得稅費(fèi)用)/息稅前利潤(rùn)。Property為產(chǎn)權(quán)性質(zhì)虛擬變量,若企業(yè)為民營(yíng)企業(yè),該變量賦值為1,國(guó)有企業(yè)則為0。Market為地區(qū)經(jīng)濟(jì)發(fā)展程度變量,本文采用樊綱、王小魯(2010)的綜合市場(chǎng)化指數(shù)作為地區(qū)變量,該數(shù)值越大,表示地區(qū)的市場(chǎng)化程度越高[7]。Ychange為制度變更虛擬變量,以2008年所得稅改革為分界點(diǎn),若樣本為2008年及以后的樣本設(shè)為1,否則為0。其他控制變量包括:ROA為公司總資產(chǎn)回報(bào)率,即凈利潤(rùn)與總資產(chǎn)之比;Fshare為第一大股東持股比例,用來衡量股權(quán)集中度;Size為公司規(guī)模,本文采用總資產(chǎn)的自然對(duì)數(shù)來衡量;Debt為公司的資產(chǎn)負(fù)債率,即企業(yè)總負(fù)債與總資產(chǎn)的比例。Capital為資本密度,采用期末固定資產(chǎn)與期末總資產(chǎn)的比例來衡量。此外,R&D活動(dòng)也會(huì)隨著行業(yè)的不同和年度的變化而變化,因?yàn)檠邪l(fā)市場(chǎng)和經(jīng)濟(jì)環(huán)境也會(huì)隨著行業(yè)和年度的不同發(fā)生變化,本文在回歸方程中控制了行業(yè)和年度的影響。

三、實(shí)證研究結(jié)果與分析

(一)主要變量描述性統(tǒng)計(jì)

從表1描述性統(tǒng)計(jì)結(jié)果看,RDI變量均值為2.09%,中位數(shù)1.04%,最大值達(dá)到34.24%;ETR變量均值和中位數(shù)分別為0.1682和0.1541,說明就平均來說,上市公司實(shí)際所得稅率遠(yuǎn)低于現(xiàn)在的公司名義所得稅率,更低于我國(guó)所得稅改革前的一般內(nèi)資企業(yè)33%的公司所得稅率。在本文樣本中,民營(yíng)企業(yè)占比36.8%,小于國(guó)有控股企業(yè)數(shù)量。

(二)多元回歸結(jié)果及分析

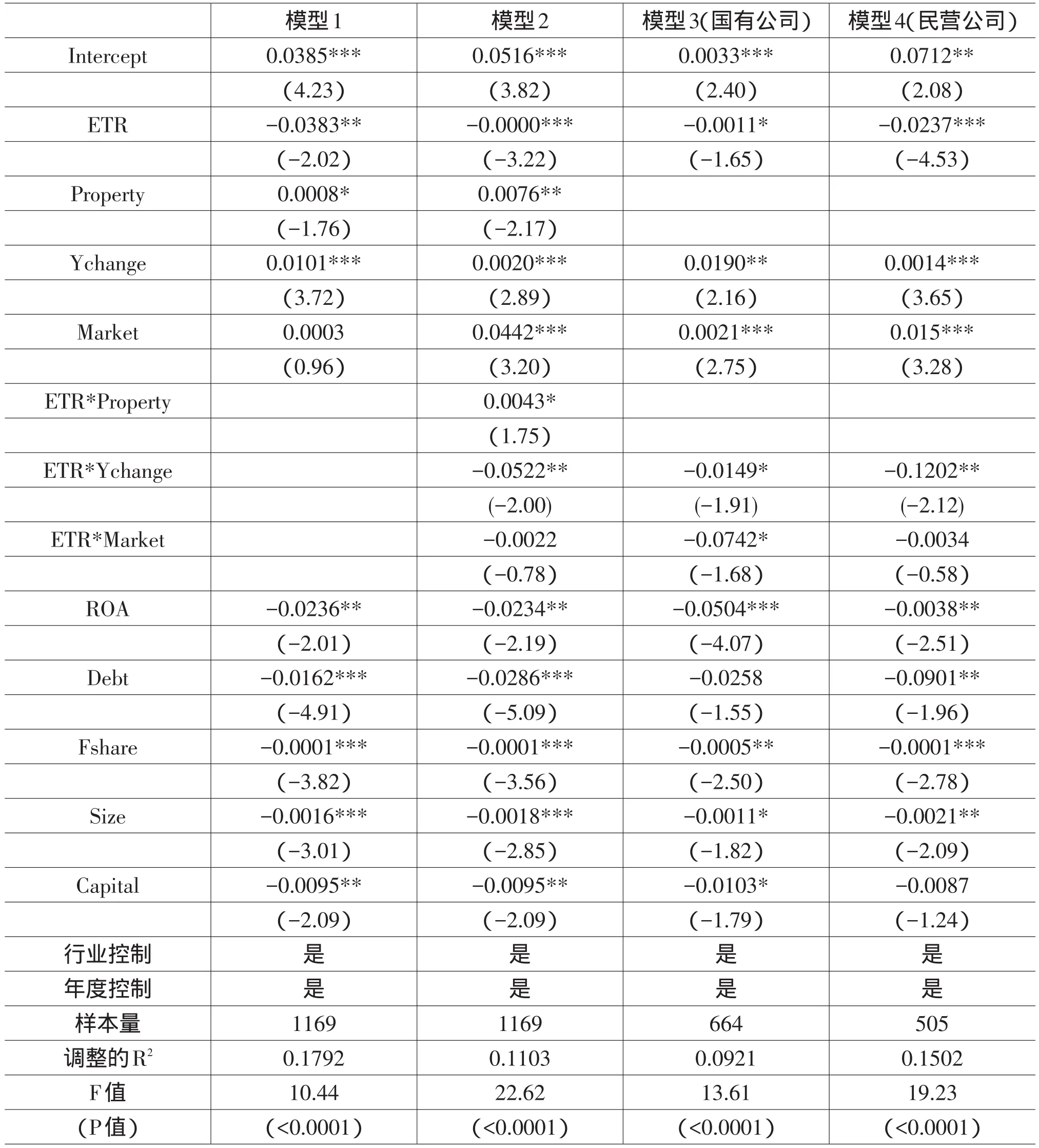

表2中4個(gè)模型都是以公司R&D研發(fā)支出強(qiáng)度作為因變量進(jìn)行回歸,模型1和模型2是全樣本回歸,模型3和模型4分別以國(guó)有上市公司和民營(yíng)上市公司進(jìn)行的多元線性回歸。

表2 以RDI為因變量的多元回歸結(jié)果

表2中,從模型1到模型4,企業(yè)實(shí)際所得稅稅率(ETR)與研發(fā)支出強(qiáng)度變量呈顯著的負(fù)相關(guān)關(guān)系,說明公司實(shí)際所得稅稅率越低,公司研發(fā)支出的強(qiáng)度越高;若公司稅收負(fù)擔(dān)越重,則投入公司研發(fā)支出的程度就越低,這與本文假設(shè)H1預(yù)期一致。在模型1和模型2中,公司產(chǎn)權(quán)性質(zhì)變量(Property)與公司研發(fā)支出強(qiáng)度變量(RDI)至少在10%水平上顯著性正相關(guān),說明在其他條件相同情況下,民營(yíng)上市公司的研發(fā)支出強(qiáng)度比國(guó)有控股公司要高。但在模型2中,交互項(xiàng)ETR*Propert變量符號(hào)為正,t值為1.75,與本文假設(shè)H2a預(yù)期一致,表明相比國(guó)有控股公司,民營(yíng)上市公司的稅負(fù)—R&D支出彈性更高。4個(gè)模型中的稅制變更虛擬變量(Ychange)與公司研發(fā)支出強(qiáng)度(RDI)顯著正相關(guān),說明在2008年以后,平均來說公司R&D支出強(qiáng)度比2008年之前要高,其原因可能在于國(guó)家經(jīng)濟(jì)的持續(xù)發(fā)展、公司盈利能力的增長(zhǎng)以及國(guó)家對(duì)公司創(chuàng)新性發(fā)展的鼓勵(lì)。同時(shí),稅制變更與公司實(shí)際所得稅稅率交互項(xiàng)對(duì)公司研發(fā)支出強(qiáng)度的影響至少在10%水平上顯著負(fù)相關(guān),即所得稅改革使得研發(fā)支出與實(shí)際稅率之間的負(fù)相關(guān)關(guān)系增強(qiáng)了,這與本文假設(shè)H2b預(yù)期一致,說明2008年我國(guó)所得稅稅制改革后,區(qū)域性稅收優(yōu)惠不斷減少,稅收彈性縮小,地方政府對(duì)稅收優(yōu)惠政策的操作空間被壓縮,因而企業(yè)通過增加創(chuàng)新研發(fā)作為交換稅收優(yōu)惠的可能性減少。為考察區(qū)域環(huán)境差異對(duì)公司研發(fā)支出強(qiáng)度的影響,本文在4個(gè)模型中都加入了區(qū)域環(huán)境差異變量(Market)以及其與企業(yè)實(shí)際所得稅率的交互項(xiàng),其中,區(qū)域環(huán)境差異變量(Market)與RDI顯著正相關(guān),表明地區(qū)經(jīng)濟(jì)越發(fā)展、市場(chǎng)化程度越高,公司投入研發(fā)的支出越大,公司越重視技術(shù)投入;而在模型2、模型3、模型4中的交互項(xiàng)(ETR*Market)與RDI負(fù)相關(guān),表明相比于市場(chǎng)化程度較低的地區(qū),市場(chǎng)化程度較高的地區(qū)RDI與實(shí)際稅率之間的負(fù)相關(guān)關(guān)系有所減弱,企業(yè)稅負(fù)R&D支出彈性更低,但該變量只在模型3中在10%水平上顯著。

表2的其他控制變量回歸結(jié)果表明,上市公司資產(chǎn)負(fù)債率(Debt)、第一大股東持股比例(Fshare)、企業(yè)規(guī)模(Size)與RDI變量顯著負(fù)相關(guān),說明公司負(fù)債比率越高、第一大股東持股比例越高、企業(yè)規(guī)模越大,研發(fā)支出強(qiáng)度越低。資本密集度(Capital)與RDI在5%的顯著性水平上負(fù)相關(guān),即固定資產(chǎn)比率越高,企業(yè)研發(fā)支出強(qiáng)度越低。規(guī)模與研發(fā)支出強(qiáng)度的負(fù)相關(guān)關(guān)系表明,伴隨企業(yè)規(guī)模膨脹,組織存在逐漸僵化的可能,會(huì)額外增加較多的管理成本,加之行業(yè)本身存在的競(jìng)爭(zhēng)優(yōu)勢(shì),就使得企業(yè)進(jìn)行研發(fā)支出的訴求降低。另外,4個(gè)模型中,除了交互項(xiàng),其他變量的VIF值都小于3,說明模型不存在嚴(yán)重的多重共線性問題。從4個(gè)模型的F值看,4個(gè)模型的F值分別為10.44、22.62、13.61、19.23,模型整體都在1%水平上顯著。

四、政策建議

因?yàn)檠邪l(fā)支出的公共產(chǎn)品和正外部性特征,使得研發(fā)支出存在市場(chǎng)失靈現(xiàn)象。所以,糾正市場(chǎng)失靈的政府補(bǔ)貼政策會(huì)形成對(duì)企業(yè)研發(fā)資金投入的刺激以及對(duì)企業(yè)R&D投入產(chǎn)生溢出效應(yīng)(解維敏,等,2009;岳松、莊瑜,2010)[8]。本文利用2007—2012年在滬深A(yù)股上市公司為樣本,研究政府對(duì)公司研發(fā)支出的稅收激勵(lì)是否對(duì)其產(chǎn)生溢出效應(yīng)以及其中的內(nèi)在的機(jī)理,進(jìn)而研究稅制變更以及公司產(chǎn)權(quán)性質(zhì)對(duì)稅收—研發(fā)支出彈性的影響。通過多元回歸分析,結(jié)果顯示,公司實(shí)際所得稅稅率越低,公司研發(fā)支出的強(qiáng)度越高,反之亦然。這說明公司稅收負(fù)擔(dān)的減少降低了投資成本,能夠促進(jìn)公司研發(fā)支出的增加。同時(shí),我國(guó)2008年企業(yè)所得稅稅制改革之后,平均來說,企業(yè)實(shí)際所得稅稅率較稅制改革前有所下降,企業(yè)研發(fā)支出強(qiáng)度在2008年之后也有較為明顯的增加。進(jìn)一步研究發(fā)現(xiàn),因?yàn)槎愔谱兏螅髽I(yè)稅收籌劃空間縮小,使得稅改后的研發(fā)支出—稅負(fù)彈性降低。而相對(duì)于國(guó)有上市企業(yè),民營(yíng)上市企業(yè)的研發(fā)支出顯著更高,而且稅收負(fù)擔(dān)—研發(fā)支出彈性存在顯著差異。

如何更有效率地提高政府實(shí)施的稅收激勵(lì)政策效應(yīng),降低企業(yè)研發(fā)投資的成本,促進(jìn)企業(yè)取得更多的創(chuàng)新成果,政府應(yīng)從如下幾個(gè)方面著手:

(一)優(yōu)化研發(fā)創(chuàng)新資源的分配

政府和企業(yè)是主導(dǎo)研發(fā)創(chuàng)新資源分配的兩個(gè)關(guān)鍵因素。稅收減免有利于通過市場(chǎng)驅(qū)動(dòng)企業(yè)主動(dòng)提高科技創(chuàng)新能力,它具有較小的“市場(chǎng)失靈”效果。市場(chǎng)制度與競(jìng)爭(zhēng)環(huán)境能夠顯著影響公司研發(fā)支出,政府除了在宏觀政策上給予企業(yè)更多的稅收激勵(lì),更應(yīng)該持續(xù)培育市場(chǎng)的成熟度和法治化水平,讓市場(chǎng)成為調(diào)控社會(huì)創(chuàng)新活動(dòng)的主力,促使創(chuàng)新主導(dǎo)權(quán)從政府轉(zhuǎn)向企業(yè),從而優(yōu)化資源配置,促使企業(yè)真正認(rèn)識(shí)到需要技術(shù)創(chuàng)新去改善競(jìng)爭(zhēng)地位,帶動(dòng)企業(yè)產(chǎn)生大規(guī)模的研發(fā)支出。但在我國(guó)當(dāng)前市場(chǎng)經(jīng)濟(jì)不成熟、知識(shí)產(chǎn)權(quán)保護(hù)不完善的背景下,政府對(duì)企業(yè)進(jìn)行創(chuàng)新資助以提高企業(yè)自主創(chuàng)新能力是必要的,它能夠產(chǎn)生較強(qiáng)的誘導(dǎo)效應(yīng),推動(dòng)企業(yè)研發(fā)支出強(qiáng)度的提升,從而提高企業(yè)自主創(chuàng)新能力和市場(chǎng)競(jìng)爭(zhēng)力。

(二)繼續(xù)深化國(guó)有企業(yè)改革

國(guó)有上市企業(yè)存在的創(chuàng)新動(dòng)力的不足和創(chuàng)新活動(dòng)的缺失,表現(xiàn)就是民營(yíng)上市公司的研發(fā)支出強(qiáng)度比國(guó)有控股公司更高。因而政府無論選擇哪種研發(fā)支出補(bǔ)助政策,對(duì)國(guó)有控股公司的研發(fā)支出投資都可能不會(huì)產(chǎn)生顯著的刺激作用。因此繼續(xù)深化國(guó)有控股企業(yè)的產(chǎn)權(quán)改革,是提高我國(guó)經(jīng)濟(jì)整體自主研發(fā)投入程度、提升科技創(chuàng)新水平的重要舉措。一方面,通過改善國(guó)有企業(yè)內(nèi)部治理結(jié)構(gòu),賦予國(guó)有控股企業(yè)研發(fā)創(chuàng)新控制權(quán)和研發(fā)創(chuàng)新收益權(quán),激發(fā)企業(yè)研發(fā)創(chuàng)新的活力和動(dòng)力。另一方面,提高并完善國(guó)有控股企業(yè)的外部治理約束機(jī)制,政府部門在對(duì)國(guó)有企業(yè)進(jìn)行資金資助和稅收減免時(shí),需要相應(yīng)地加強(qiáng)監(jiān)督和約束,保證政府補(bǔ)助資金的合理合法使用,從而促進(jìn)國(guó)有控股企業(yè)研發(fā)投資強(qiáng)度和水平的提升。

(三)加強(qiáng)微觀層面的稅收政策改革

我國(guó)目前實(shí)行的是以流轉(zhuǎn)稅和所得稅為主體的雙主體稅制結(jié)構(gòu),這種模式在一定程度上會(huì)抵消我國(guó)所得稅稅法規(guī)定的研發(fā)支出稅收減免和“加計(jì)扣除”政策對(duì)研發(fā)投資的促進(jìn)作用,使所得稅優(yōu)惠政策難以最大限度發(fā)揮效率。因而,未來政府應(yīng)從所得稅優(yōu)惠為主向所得稅優(yōu)惠與流轉(zhuǎn)稅優(yōu)惠并重,使得流轉(zhuǎn)稅和所得稅都可以作為企業(yè)研發(fā)支出的優(yōu)惠稅種,讓政府與企業(yè)共同承同研發(fā)投資的外部性和收益不確定性所帶來的風(fēng)險(xiǎn)。首先,在企業(yè)所得稅上,應(yīng)將稅收優(yōu)惠政策集中到研發(fā)上。一方面,需要改進(jìn)高新技術(shù)企業(yè)的認(rèn)定標(biāo)準(zhǔn)和低稅率優(yōu)惠政策。除了繼續(xù)將自主知識(shí)產(chǎn)權(quán)、研發(fā)經(jīng)費(fèi)與研發(fā)人員的投入作為必備條件外,應(yīng)當(dāng)將企業(yè)自主研發(fā)成果發(fā)明專利的數(shù)量及轉(zhuǎn)化能力也作為必備的認(rèn)定條件,取消高新技術(shù)產(chǎn)品服務(wù)銷售收入比重要求。另一方面,借鑒國(guó)際經(jīng)驗(yàn),應(yīng)加大研發(fā)費(fèi)用稅前扣除的力度。2015年11月,財(cái)政部、國(guó)家稅務(wù)總局、科技部三部門聯(lián)合發(fā)布《關(guān)于完善研究開發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》,明確了從2016年1月1日起,擴(kuò)大適用研發(fā)費(fèi)用加計(jì)扣除政策的企業(yè)范圍,并首次將外聘人員勞務(wù)費(fèi)、專家咨詢費(fèi)等“借腦”研發(fā)所產(chǎn)生的費(fèi)用,納入稅收優(yōu)惠范圍。除此之外,還可繼續(xù)擴(kuò)大可加計(jì)扣除項(xiàng)目的歸集范圍,比如用于研發(fā)的除土地和建筑物以外的所有資本性支出。同時(shí)對(duì)于企業(yè)專門用于研究開發(fā)的建筑物實(shí)行加速折舊,減少無形資產(chǎn)的攤銷時(shí)間。其次,在流轉(zhuǎn)稅改革方面,除了繼續(xù)免征進(jìn)口的研發(fā)設(shè)備的關(guān)稅和增值稅等外,“營(yíng)改增”之后實(shí)行的增值稅完全擴(kuò)圍將能夠消除企業(yè)購(gòu)進(jìn)服務(wù)、資本過程中的重復(fù)征稅問題。

(四)強(qiáng)化稅收優(yōu)惠政策實(shí)施的監(jiān)督管理

政府對(duì)企業(yè)研發(fā)投資活動(dòng)的資助應(yīng)注重長(zhǎng)期效應(yīng),在資金有限的情況下盡量保持政府政策的長(zhǎng)期穩(wěn)定性,使研發(fā)投入的稅收優(yōu)惠政策形成持久激勵(lì)。政府部門實(shí)施的稅收優(yōu)惠政策應(yīng)該具有行業(yè)普適性,減少針對(duì)某個(gè)行業(yè)的特惠政策,這樣不僅有利于公平稅負(fù),而且更能促進(jìn)各產(chǎn)業(yè)的整體均衡發(fā)展,提高整個(gè)社會(huì)的研發(fā)活動(dòng)水平。同時(shí),政府要營(yíng)造良好的投融資環(huán)境,為企業(yè)提供更便利和低成本的融資渠道與條件,減少企業(yè)研發(fā)投資的成本,充分誘導(dǎo)企業(yè)增加R&D的投入。此外,政府還應(yīng)通過全面推行減免稅公示制等監(jiān)督機(jī)制,以確保稅收優(yōu)惠政策沒有被尋租,也沒有被濫用。

[1]水會(huì)莉,韓慶蘭,楊潔輝.政府壓力、稅收激勵(lì)與企業(yè)研發(fā)投入[J].科學(xué)學(xué)研究,2015,(12):81—85.

[2]陳遠(yuǎn)燕.加計(jì)扣除政策對(duì)企業(yè)研發(fā)投入的影響[J].稅務(wù)研究,2015,(11):101—104.

[3]戴晨,劉怡.稅收優(yōu)惠與財(cái)政補(bǔ)貼對(duì)企業(yè)R&D影響的比較分析[J].經(jīng)濟(jì)科學(xué),2008,(3):79—83.

[4]李艷艷,王坤.企業(yè)行為約束下技術(shù)創(chuàng)新所得稅激勵(lì)政策效應(yīng)研究[J].科技進(jìn)步與對(duì)策,2016,(4):95—99.

[5]曹書軍,劉星,傅蘊(yùn)英.勞動(dòng)雇傭與公司稅負(fù):就業(yè)鼓勵(lì)抑或預(yù)算軟約束[J].中國(guó)工業(yè)經(jīng)濟(jì),2009,(5):43—49.

[6]吳延兵.市場(chǎng)結(jié)構(gòu)、產(chǎn)權(quán)結(jié)構(gòu)與R&D——中國(guó)制造業(yè)的實(shí)證分析[J].統(tǒng)計(jì)研究,2007,(5):68—73.

[7]樊綱,王小魯,朱恒鵬.中國(guó)市場(chǎng)化指數(shù)——各地區(qū)市場(chǎng)化相對(duì)進(jìn)程2009年報(bào)告[M].北京:經(jīng)濟(jì)科學(xué)出版社,2010.

[8]解維敏,唐清泉,陸姍姍.政府資助、企業(yè)支出與自主創(chuàng)新——來自中國(guó)上市公司的證據(jù)[J].金融研究,2009,(6):105—109.

責(zé)任編輯 凌瀾

F239.22

A

1007-905X(2016)07-0031-06

2016-05-10

國(guó)家自然科學(xué)基金項(xiàng)目(U1204705),教育部人文社科基金(12YJC630245)

謝香兵,男,安徽安慶人,河南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院副院長(zhǎng),副教授,博士,主要從事公司財(cái)務(wù)與公司稅收研究。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26