分析師盈余預(yù)測(cè)有效性實(shí)證研究

2016-04-05 21:54:46劉珊珊

商業(yè)會(huì)計(jì) 2016年5期

關(guān)鍵詞:有效性

劉珊珊

摘要:本文通過(guò)實(shí)證分析,得出分析師的盈余預(yù)測(cè)基本上是有效的,但在投資者對(duì)分析師的盈余預(yù)測(cè)存在一定關(guān)注度的前提下,盈余誤差越大,投資者的股票回報(bào)就越低。根據(jù)結(jié)論,提出以下對(duì)策:分析師應(yīng)在不斷提高自身專業(yè)素質(zhì)的同時(shí),保持自身的職業(yè)操守,廉潔自律;企業(yè)應(yīng)當(dāng)加強(qiáng)盈余管理,提高財(cái)務(wù)信息披露的質(zhì)量;政府應(yīng)當(dāng)完善上市公司的信息披露機(jī)制,加強(qiáng)對(duì)分析師職業(yè)的管理。

關(guān)鍵詞:分析師 盈余預(yù)測(cè) 有效性

一、分析師盈余預(yù)測(cè)有效性的理論基礎(chǔ)及研究假設(shè)

本文將分析師盈余預(yù)測(cè)的有效性分為可靠性和相關(guān)性兩個(gè)方面。

(一)分析師盈余預(yù)測(cè)可靠性的理論基礎(chǔ)及研究假設(shè)。首先,分析師一般都具備一定的專業(yè)素養(yǎng),能夠較為準(zhǔn)確地把握企業(yè)盈余的發(fā)展趨勢(shì),同時(shí)分析師的盈余預(yù)測(cè)越有效,越有利于分析師的職業(yè)發(fā)展需要。其次,分析師會(huì)根據(jù)資本市場(chǎng)的變化,不斷調(diào)整其原有的盈余預(yù)測(cè)。由于企業(yè)管理層對(duì)企業(yè)的各項(xiàng)經(jīng)營(yíng)狀況比較了解,他們做出的相關(guān)的業(yè)績(jī)預(yù)測(cè),更加符合企業(yè)發(fā)展的實(shí)際情況。分析師大多會(huì)根據(jù)管理層披露的業(yè)績(jī)報(bào)告提取新的信息,對(duì)原有的盈余預(yù)測(cè)做出調(diào)整,從而保證盈余預(yù)測(cè)數(shù)據(jù)的可靠性。由此,提出以下假設(shè):

假設(shè)1:盈余預(yù)測(cè)具有一定程度的可靠性,即預(yù)測(cè)數(shù)據(jù)與實(shí)際數(shù)據(jù)正相關(guān)。

(二)分析師盈余預(yù)測(cè)相關(guān)性的理論基礎(chǔ)及研究假設(shè)。首先,分析師盈余預(yù)測(cè)的信息大部分來(lái)自于資本市場(chǎng)上的公開信息。企業(yè)內(nèi)部的重大事項(xiàng)都會(huì)對(duì)企業(yè)的盈余狀況產(chǎn)生重要影響。由于信息的不對(duì)稱性和滯后性會(huì)使分析師做出的盈余預(yù)測(cè)產(chǎn)生一定的誤差,從而對(duì)依賴分析師盈余預(yù)測(cè)的股民的股票回報(bào)產(chǎn)生重大影響。其次,分析師職業(yè)作為一項(xiàng)服務(wù)性質(zhì)的職業(yè),容易受到各種利益的誘惑,而發(fā)布不符合企業(yè)實(shí)際盈余趨勢(shì)的預(yù)測(cè),會(huì)導(dǎo)致盈余預(yù)測(cè)誤差增大,從而損害中小投資者的利益。由此,提出以下假設(shè):

假設(shè)2:投資者對(duì)分析師的盈余預(yù)測(cè)存在一定的關(guān)注度,分析師的盈余預(yù)測(cè)誤差與股票回報(bào)負(fù)相關(guān)。

二、分析師盈余預(yù)測(cè)有效性的實(shí)證研究

(一)樣本選取和數(shù)據(jù)來(lái)源。本文的樣本數(shù)據(jù)來(lái)自于國(guó)泰安數(shù)據(jù)庫(kù)中2014年A股上市公司的相關(guān)數(shù)據(jù)。樣本選取時(shí)遵循以下原則:(1)根據(jù)證監(jiān)會(huì)制定的《中國(guó)上市公司分類索引》,選取制造業(yè)上市公司作為總體樣本;(2)剔除ST、*ST、SST、S*ST、STT制造業(yè)上市公司。

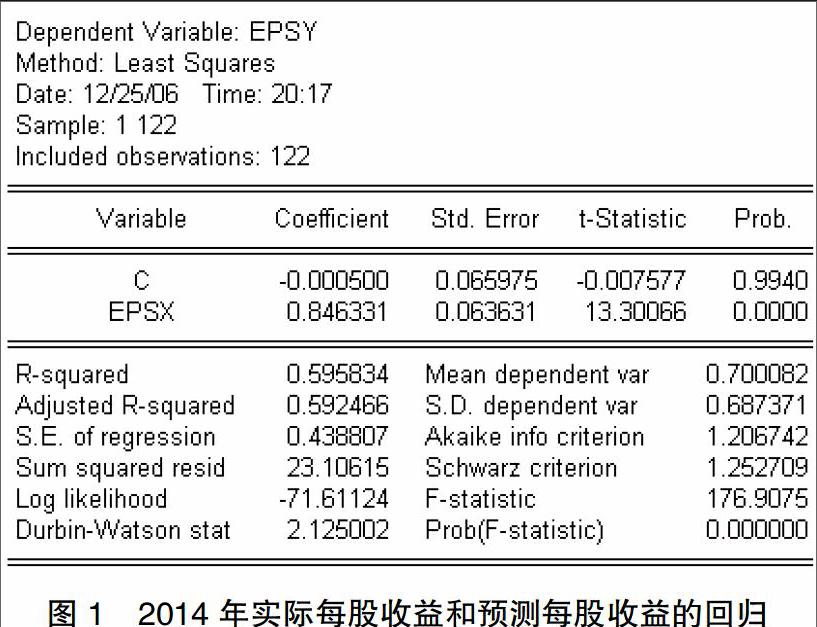

(二)分析師盈余預(yù)測(cè)信息可靠性的實(shí)證研究。本文考察的是分析師會(huì)計(jì)盈余預(yù)測(cè)的可靠性,主要是通過(guò)對(duì)樣本公司每股收益2014年的預(yù)測(cè)數(shù)據(jù)與真實(shí)數(shù)據(jù)進(jìn)行回歸分析來(lái)實(shí)現(xiàn)。本文選用的盈余數(shù)據(jù)指標(biāo)是每股收益。其中,EPSY是2014年樣本公司實(shí)際的盈余指標(biāo),EPSX是分析師預(yù)測(cè)的2014年樣本公司的盈余指標(biāo),如圖1所示。

從回歸結(jié)果中可以看出可決系數(shù)(R-squared)約為0.6,F(xiàn)統(tǒng)計(jì)量為176.9075,遠(yuǎn)大于臨界值,該模型具有較強(qiáng)的解釋能力,說(shuō)明2014年分析師預(yù)測(cè)的每股收益趨勢(shì)與2014年實(shí)際的每股收益大體一致。分析師憑借著自己的專業(yè)和經(jīng)驗(yàn),依據(jù)相關(guān)信息,采用一定的計(jì)量模型來(lái)預(yù)測(cè)企業(yè)的盈余信息。由此預(yù)測(cè)出來(lái)的結(jié)果能夠合理體現(xiàn)實(shí)際盈余的變動(dòng)情況,分析師的盈余預(yù)測(cè)信息是可靠的。由此驗(yàn)證前文的假設(shè):盈余預(yù)測(cè)具有一定程度的可靠性,即盈余預(yù)測(cè)數(shù)據(jù)與實(shí)際數(shù)據(jù)之間存在正相關(guān)。

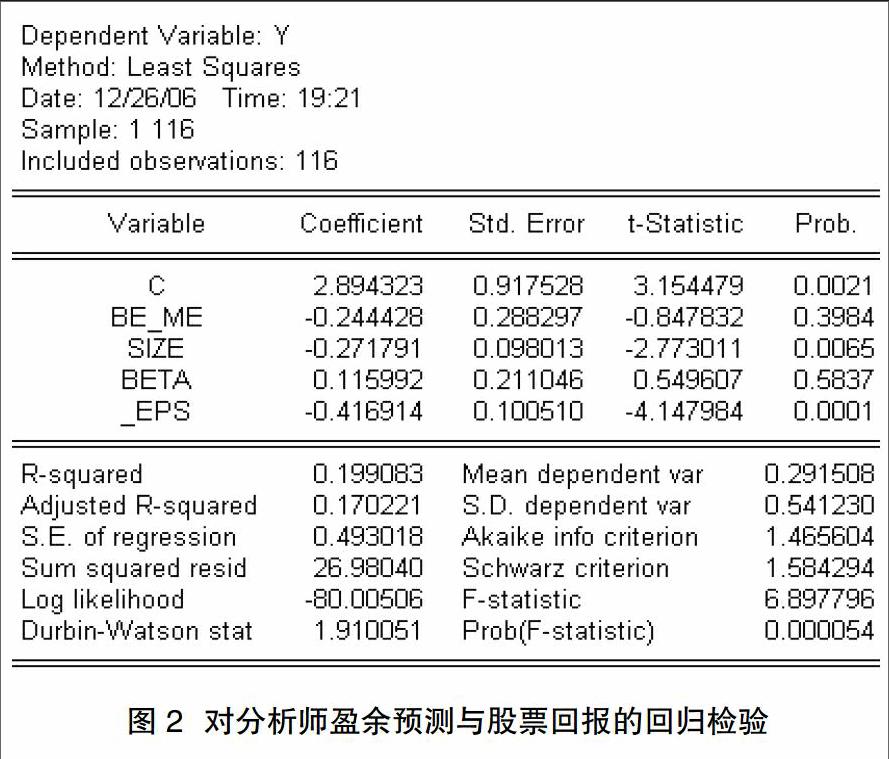

(三)分析師盈余預(yù)測(cè)信息相關(guān)性的實(shí)證研究。一般來(lái)說(shuō),盈余預(yù)測(cè)的相關(guān)性主要體現(xiàn)在信息使用者是否能利用分析師的盈余預(yù)測(cè)來(lái)進(jìn)行投資決策,獲得更高的經(jīng)濟(jì)收益。這包括兩點(diǎn):首先,外部投資者對(duì)分析師的盈余預(yù)測(cè)信息的關(guān)注程度;其次,分析師的盈余預(yù)測(cè)是否有助于外部投資者獲得超額回報(bào)。本文以股票回報(bào)作為被解釋變量,考察在不同的風(fēng)險(xiǎn)因素、不同的公司規(guī)模下,分析師的盈余預(yù)測(cè)對(duì)股票回報(bào)的影響。如圖2所示。

從圖2中可以看出,股票回報(bào)對(duì)盈余預(yù)測(cè)相關(guān)性的回歸方程為:

Y=2.894-0.244(BE/ME)-0.272Size+0.116Beta-0.417ΔEPS

BE/ME和Beta的系數(shù)不顯著,說(shuō)明這兩個(gè)變量對(duì)股票回報(bào)沒(méi)有太大的影響。Size的系數(shù)為-0.271,且顯著性=0.00<0.05,說(shuō)明公司的規(guī)模與股票的回報(bào)成反比。ΔEPS的系數(shù)為-0.416,顯著性=0.0001<0.05,意味著分析師的預(yù)測(cè)誤差對(duì)股票回報(bào)產(chǎn)生反方向的作用。如果外部投資者依賴分析師的盈余預(yù)測(cè)做出投資決策,顯然,分析師的預(yù)測(cè)誤差越大,投資者得到的股票回報(bào)就越小。投資者的股票回報(bào)與企業(yè)的投資回報(bào)水平密切相關(guān)。對(duì)于投資回報(bào)較高的企業(yè),分析師通常會(huì)采取樂(lè)觀的態(tài)度,從而產(chǎn)生盈余預(yù)測(cè)誤差;相反,投資回報(bào)較低的企業(yè),分析師通常會(huì)采取悲觀態(tài)度,從而產(chǎn)生盈余預(yù)測(cè)誤差。以上實(shí)證結(jié)果驗(yàn)證了上文假設(shè):投資者對(duì)分析師的盈余預(yù)測(cè)存在一定的關(guān)注度,分析師的盈余預(yù)測(cè)誤差與股票回報(bào)成反比。

需要特別說(shuō)明的有以下幾點(diǎn): (1)BE/ME采用每支股票持有期期初可獲取的最近一期資產(chǎn)負(fù)債表上的股東權(quán)益與期初的每支股票總市值的比值來(lái)計(jì)算;(2)Size采用每個(gè)樣本公司在股票持有期期初的總資產(chǎn)的對(duì)數(shù)來(lái)計(jì)算;(3)Beta用單項(xiàng)資產(chǎn)的風(fēng)險(xiǎn)收益率來(lái)參照整個(gè)市場(chǎng)的平均風(fēng)險(xiǎn)收益率,本文直接從國(guó)泰安數(shù)據(jù)庫(kù)提取;(4)ΔEPS用預(yù)測(cè)的每股收益減去實(shí)際的每股收益,即為預(yù)測(cè)誤差。

三、研究結(jié)果

本文檢驗(yàn)分析師盈余預(yù)測(cè)的有效性,結(jié)果顯示:第一,盈余預(yù)測(cè)具有一定程度的可靠性,即盈余預(yù)測(cè)數(shù)據(jù)與盈余實(shí)際數(shù)據(jù)之間正相關(guān)。分析師盈余預(yù)測(cè)大體上體現(xiàn)了實(shí)際盈余的水平,主要原因是分析師具備專業(yè)的素質(zhì)和較強(qiáng)的分析能力,為了自己的職業(yè)發(fā)展和聲譽(yù)的需要,大多盡量去反映并修正企業(yè)的盈余預(yù)測(cè)。第二,投資者對(duì)分析師的盈余預(yù)測(cè)關(guān)注度一定的情況下,分析師的盈余預(yù)測(cè)誤差與股票回報(bào)成反比。

四、對(duì)策建議

分析師的主要職責(zé)就是預(yù)測(cè)企業(yè)的盈余情況,為投資者提供決策依據(jù)。根據(jù)本文的研究結(jié)論可知,分析師的盈余預(yù)測(cè)大體上是有效的,但投資者對(duì)分析師的盈余預(yù)測(cè)關(guān)注度一定的情況下,分析師的盈余預(yù)測(cè)誤差越大,股票的回報(bào)越小。為了保證分析師盈余預(yù)測(cè)的有效性,應(yīng)當(dāng)從以下幾個(gè)方面進(jìn)行努力:

(一)從分析師的角度,分析師不斷提高自身專業(yè)素質(zhì)的同時(shí),也要保持自身的職業(yè)操守,廉潔自律。首先,分析師盈余預(yù)測(cè)的有效性是分析師聯(lián)系企業(yè)和投資者的關(guān)鍵環(huán)節(jié)。分析師的專業(yè)分析能力和信息的搜集能力直接影響著分析師盈余預(yù)測(cè)的有效性。因此,一名優(yōu)秀的分析師應(yīng)當(dāng)不斷充電,提高自身的專業(yè)素養(yǎng),從而保證分析師盈余預(yù)測(cè)的有效性,在分析師行業(yè)保持良好的聲譽(yù),為自身的職業(yè)發(fā)展打下基礎(chǔ)。其次,很多分析師面臨著社會(huì)利益與自身利益的沖突,這時(shí)需要分析師保持清醒的頭腦,保持自身的獨(dú)立性和公正性,遵守自身的職業(yè)道德,維護(hù)國(guó)家的相關(guān)法律,切勿出于自身利益的考慮,發(fā)布虛假的盈余預(yù)測(cè),從而誤導(dǎo)廣大公眾投資者。

(二)從企業(yè)的角度,企業(yè)應(yīng)當(dāng)加強(qiáng)盈余管理,提高財(cái)務(wù)信息披露的質(zhì)量。分析師盈余預(yù)測(cè)的依據(jù)是企業(yè)在年報(bào)披露的歷史盈余情況以及影響企業(yè)盈余的重要事項(xiàng)。企業(yè)在年報(bào)披露的歷史盈余情況存在虛增或者隱瞞的重大事項(xiàng)會(huì)影響到分析師盈余預(yù)測(cè)的有效性。因此企業(yè)加強(qiáng)對(duì)盈余的管理,披露符合企業(yè)實(shí)際情況的盈余信息,能夠從根源上保證分析師盈余預(yù)測(cè)的有效性。

(三)從政府的角度,政府應(yīng)當(dāng)完善上市公司的信息披露機(jī)制,加強(qiáng)對(duì)分析師職業(yè)的管理。首先,政府應(yīng)增強(qiáng)上市公司信息披露制度的透明度,嚴(yán)懲披露虛假財(cái)務(wù)信息的行為,可以有效保證企業(yè)披露出來(lái)的盈余信息的合理性和真實(shí)性,有助于分析師盈余預(yù)測(cè)的有效性,從而維護(hù)中小股民的權(quán)益。其次,由于部分分析師的專業(yè)素質(zhì)較低,發(fā)布的盈余預(yù)測(cè)不夠準(zhǔn)確,容易誤導(dǎo)中小投資者;同時(shí)分析師容易受到利益的誘惑,和上市公司串通一氣,發(fā)布虛假的盈余預(yù)測(cè),損害中小投資者的權(quán)益。因此政府必須加強(qiáng)對(duì)分析師的管理,提高分析師的入行資格考試的難度,定期對(duì)分析師進(jìn)行專業(yè)和職業(yè)道德上的培訓(xùn),以及加大對(duì)分析師發(fā)布虛假盈余預(yù)測(cè)的懲罰力度。

參考文獻(xiàn):

[1]郭杰,洪潔瑛.中國(guó)證券分析師的盈余預(yù)測(cè)行為有效性研究[J].經(jīng)濟(jì)研究,2009,(11):55-81.

[2]李馨子,肖土盛.管理層業(yè)績(jī)預(yù)告有助于分析師盈余預(yù)測(cè)修正嗎[J].南開管理評(píng)論,2015,(2):30-38.

[3]楊紅娟.證券分析師收益預(yù)測(cè)準(zhǔn)確性的行業(yè)分布[J].商業(yè)會(huì)計(jì),2015,(16).

[4]謝雅璐.會(huì)計(jì)穩(wěn)健性與管理層盈余預(yù)測(cè)策略——基于證券市場(chǎng)的實(shí)證研究[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2012,(9):104-114.

[5]戚佳.我國(guó)證券分析師盈余預(yù)測(cè)準(zhǔn)確度的影響因素研究[D].燕山大學(xué),2010.

猜你喜歡

藝術(shù)生活-福州大學(xué)廈門工藝美術(shù)學(xué)院學(xué)報(bào)(2022年4期)2022-09-22 07:40:32

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

活力(2019年22期)2019-03-16 12:47:08

翻譯界(2018年2期)2018-03-05 07:55:16

數(shù)學(xué)大世界(2017年31期)2017-12-19 12:29:35

散文百家(2014年11期)2014-08-21 07:16:22

中國(guó)航海(2014年1期)2014-05-09 07:54:30

體育師友(2011年5期)2011-03-20 15:29:48

- 商業(yè)會(huì)計(jì)的其它文章

- 現(xiàn)代職業(yè)教育體系核心內(nèi)涵建設(shè)研究

- 同濟(jì)大學(xué)浙江學(xué)院會(huì)計(jì)學(xué)專業(yè)建設(shè)探索與實(shí)踐

- 基于大數(shù)據(jù)導(dǎo)向的高校財(cái)會(huì)教學(xué)改革路徑

- 地方本科院校財(cái)務(wù)管理專業(yè)學(xué)生勝任能力框架構(gòu)建與評(píng)價(jià)研究

- 輔助生產(chǎn)費(fèi)用分配教學(xué)之我見

- 關(guān)于會(huì)計(jì)學(xué)專業(yè)實(shí)習(xí)基地建設(shè)的研究