實際利率對住房商業貸款的影響研究

2016-05-14 19:08:03趙玉

經濟師 2016年7期

趙玉

摘要:隨著我國房地產經濟的發展,購房商業貸款比例逐漸增加,購房商業貸款的還款方式及還款利率也備受關注。目前銀行購房貸款常用的還款方式為“等額本息還款”與“等額本金還款”兩種。由于在房屋貸款合同中規定的還款周期與利率周期不同。導致名義利率與實際利率存在一定的差異,即實際利率小于名義利率,從而使得貸款者償還銀行的利息總額大于由實際利率產生的應償總額,且采用等額本息還款方式的利息差值大于等額本金還款方式,并兩者的差值隨著貸款周期的延長而遞增。

關鍵詞:實際利率 商業貸款 等額本息 等額本金

中圖分類號:F830 文獻標識碼:A

文章編號:1004-4914(2016)07-143-02

所謂購房商業貸款是購房者將房屋作為抵押向銀行借款向房地產商支付購買房屋的部分價款,并在未來的幾十年里分次償還給銀行的行為,通過住房商業貸款將購房者與地產開發商的負債關系轉換為了購房者與銀行之間的借貸關系。目前對于購房商業貸款的形式較為普遍,商業貸款的還款方式也是貸款者比較關心的問題,研究學者對于現階段常用的等額本金還款與等額本息換款兩種方式的優劣也存在不同程度的分歧。因此,從不同角度對于還款方式的分析與探討,對于住房商業貸款的規范化與合理化是具有一定實踐意義的。

一、兩種還款方式的介紹

1.兩種還款方式的概念。

(1)等額本息還款法是把按揭貸款的本金總額與利息總額相加,然后平均分攤到還款期限的每個月中,每月還款額固定,但每月還款額中的本金比重逐月遞增、利息比重逐月遞減。這種方法是目前最為普遍,也是大部分銀行長期推薦的方式。

(2)等額本金還款是指貸款人將本金分攤到每個月內,同時付清上一交易日至本次還款日之間的利息。這種還款方式相對等額本息而言,總的利息支出較低,但是前期支付的本金和利息較多,還款負擔逐月遞減。

2.等額本息還款法與等額本金還款法的比較。兩者的相同點是:購房貸款合同規定兩種還款方式的還款周期相同,一般情況下是按月支付,且貸款期限與貸款利率也相同,均采用國家基準利率。兩者的區別是:根據當前我國購房貸款相關規定,在不提前還款且利率保持不變的情況下,以等額本息還款方式償還銀行貸款時,還款周期內每月的還款金額相同,且前期的還款金額小于等額本金還款的金額,此種還款方式比較適合于發生貸款行為時還款能力有限的年輕貸款者;以等額本金法為還款方式的,同年內每月的還款金額相同,但每年還款額隨著貸款時間遞延也逐漸減少,這種方式比較適合發生貸款行為時還款能力較強的貸款者。

筆者認為,對于同一筆購房貸款而言,由于“等額本金還款法”償還本金的速度大于“等額本息還款法”,因此,采用等額本金償還法的償還的利息總額小于等額本息償還法的利息總額,但這并不表明等額本金法要優于等額本息法,在不考慮實際利率的情況下,兩種還款方式是沒有優劣之分的。但是如果考慮實際利率的問題,兩種還款方式就會產生一定的差距。

二、名義利率與實際利率

實際利率與名利利率有多種不同的定義,從金融學的角度來講,名義利率是指銀行掛牌標明的年利率,它衡量的是銀行客戶在存款時從銀行拿到手中的利息或在貸款時支付給銀行的利息;而實際利率則是按客戶實際享受到的全部收益與實際成本相比計算出來的年利率,是客戶更為關心的利率。影響名義利率與實際利率的差異性的因素有很多,不同的條件下,名義利率與實際利率的差異也不相同。其中當計息周期與利息周期不相同時,就會使實際利率與名義利率產生差異。對于房屋貸款而言,雖然計息周期與利率周期均按年計算,而一般情況下,房屋貸款合同中卻規定還款周期為月,即存在還款周期與利率周期不相同的情況,因此產生了在利率周期內進行多次貸款支付的情況,進一步導致了名義利率與實際利率的差異。

三、名義利率與實際利率對還款金額的影響

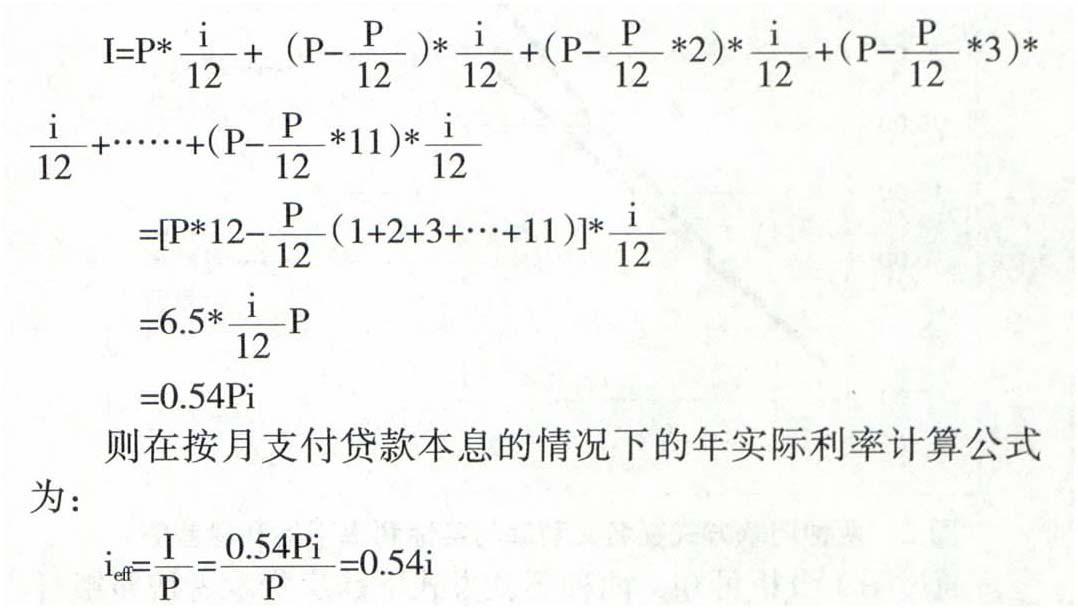

1.房屋貸款的名義利率與實際利率的計算。房屋貸款的名義利率即為銀行貸款的年利率,自2015年國家執行三次降息政策后,目前2016年的國家購房商業貸款的年基準利率即名義利率為4.9%。由于房屋貸款的還款周期為月,則房屋貸款的實際利率應小于名義利率4.9%。假設年還款總額為P,國家規定的房屋商業貸款的基準年利率為i(即為名義利率),則按照實際支付情況下,一年的利息總額應為:

即實際利率為名義利率的0.54倍,小于銀行的貸款利率,即購房貸款者按照實際利率計算的應還的貸款利息總額小于貸款合同中銀行要求的實際還款利息總額。

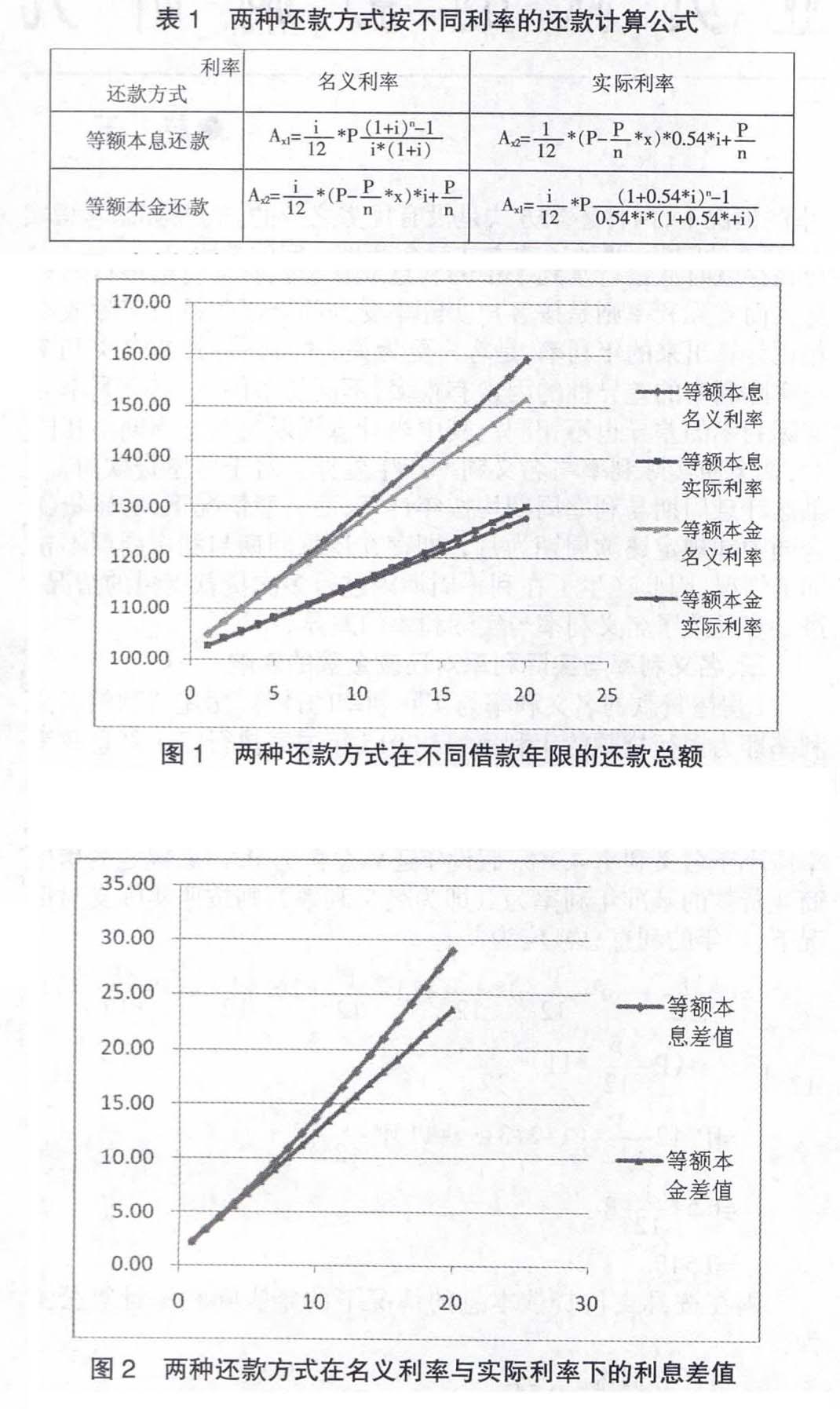

2.采用名義利率與實際利率對兩種還款方式進行比較分析。利率的大小直接影響每月的還款金額,因此分別采用名義利率和實際利率對兩種還款方式的還款金額進行計算,公式如表1所示。

假設在不考慮名義利率與實際利率的情況下,等額本息還款方式與等額本金還款方式沒有優劣之分,那么按照上述的計算方法和理論得到名義利率大于實際利率的情況下,總體來看,實際利率計算出來的利息總額一定會小于名義利率計算的利息總額。對于兩種還款方式的影響具體體現在兩個方面:第一,在相同的利率和貸款年限的情況下,等額本息還款方式的兩種利率計算得到的利息差值要大于等額本金還款方式的差值;第二,隨著貸款周期及貸款利率的增長兩種還款方式的差值呈遞增趨勢。

四、案例分析

案例介紹:假設某項房屋貸款的貸款總額為100萬元,在銀行貸款基準利率4.9%的情況下,得到的實際利率為2.65%,兩種還款方式不同貸款年限的還款金額如圖1所示。

兩種還款方式的名義利率與實際利率的差額如圖2所示。

通過圖1分析可知,兩種還款方式下購房貸款者按照銀行要求的名義利率的還款利息總額大于按實際利率計算的還款總額,兩種還款方式兩種利率下的利息差值均且隨著貸款年限的增長而增大。同時,通過圖2分析可知,等額本息還款的兩種利率的差值要大于等額本金還款方式的差值,且隨著貸款年限的增長,兩者差值呈遞增趨勢。

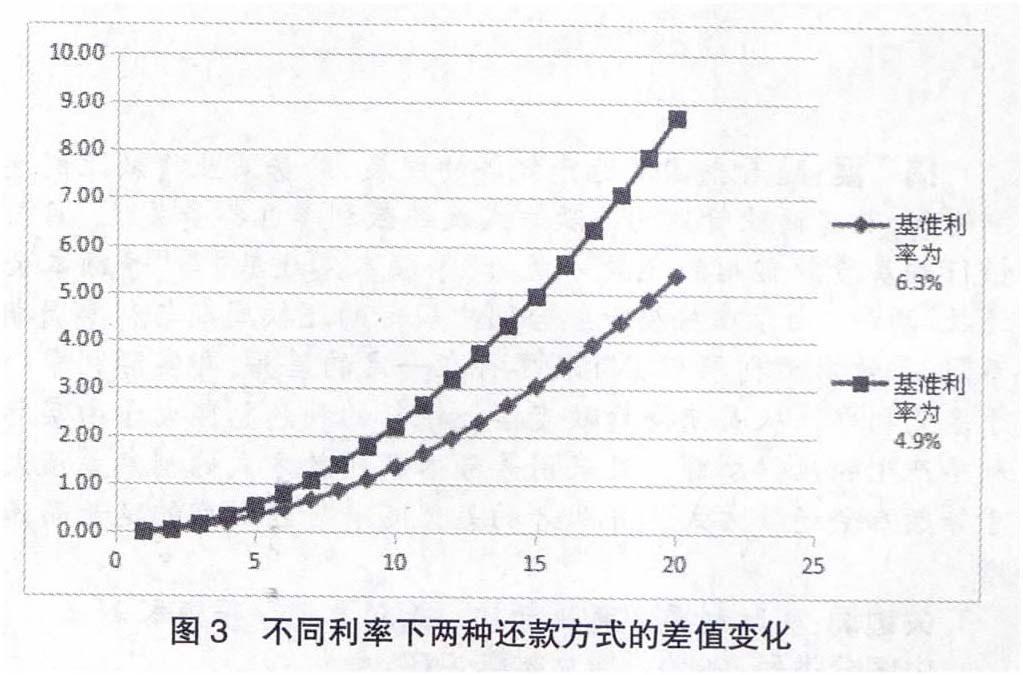

由于國家的基準利率隨著時間的變化而不斷調整,例如2015年度就進行過三次降息,因此基準利率在發生變化時,對于兩種還款方式的影響如圖3所示。

通過圖3分析可知,隨著利率的增長,兩種還款方式之間的差值呈遞增趨勢,因此對于購房貸款者采用浮動利率的貸款方式時,應該結合未來貸款利率的變化趨勢綜合衡量應該采用哪種還款方式,而不僅僅是考慮當下的還款情況。

結論

針對購房銀行貸款的按月還息的情況,存在名義利率與實際利率的差異,且實際利率小于名義利率。同時,等額本息還款多還的利息總額大于等額本金還款的利息總額,且隨著貸款年限的增加以及利率的增長而逐漸增加。因此在考慮名義利率與實際利率的條件下,等額本金還款方式要優于等額本息還款方式,當貸款年限較長,貸款利率較大的情況下,優先采用等額本金還款方式。