外貿(mào)出口與外商直接投資對(duì)我國(guó)外匯儲(chǔ)備影響的實(shí)證研究

2016-05-14 00:12:12劉良

對(duì)外經(jīng)貿(mào) 2016年6期

劉良

摘要:基于2000—2015年時(shí)間序列月度數(shù)據(jù),建立VAR模型,利用協(xié)整檢驗(yàn)、誤差修正、格蘭杰因果檢驗(yàn)及脈沖響應(yīng)分析對(duì)外匯儲(chǔ)備、凈出口和外商直接投資之間關(guān)系進(jìn)行實(shí)證分析。結(jié)果表明,外匯儲(chǔ)備、凈出口和外商直接投資之間存在長(zhǎng)期均衡關(guān)系,外商直接投資對(duì)外匯儲(chǔ)備的貢獻(xiàn)要大于凈出口;外商直接投資和凈出口都能影響外匯儲(chǔ)備規(guī)模,外匯儲(chǔ)備規(guī)模可反作用于外商直接投資,卻不能影響凈出口;外匯儲(chǔ)備短期內(nèi)呈現(xiàn)波動(dòng)狀態(tài),長(zhǎng)期內(nèi)趨于平穩(wěn)。

關(guān)鍵詞:外匯儲(chǔ)備;凈出口;外商直接投資;VAR模型

中圖分類號(hào):F83092文獻(xiàn)標(biāo)識(shí)碼:A文章編號(hào):2095-3283(2016)06-0024-03

一、引言

隨著我國(guó)經(jīng)濟(jì)的快速發(fā)展,外匯儲(chǔ)備規(guī)模逐步擴(kuò)大。2004年6月,我國(guó)外匯儲(chǔ)備總量為4706億美元,到2014年6月,已達(dá)39932億美元,十年間增長(zhǎng)了近8倍。外匯主要來(lái)源于出口和外商直接投資。一方面,我國(guó)貿(mào)易長(zhǎng)期保持順差,導(dǎo)致外匯儲(chǔ)備的快速增長(zhǎng);另一方面,改革開放以來(lái),我國(guó)引資政策決策了經(jīng)常項(xiàng)目與資本項(xiàng)目長(zhǎng)期“雙順差”。近年來(lái),我國(guó)國(guó)際外匯收支長(zhǎng)期處于支出小于收入的不平衡狀態(tài),形成巨大的外匯儲(chǔ)備,將增加機(jī)會(huì)成本,所以研究外匯儲(chǔ)備與出口和外商直接投資之間的關(guān)系,可以為我國(guó)相關(guān)政策的制定和實(shí)施提供參考。

學(xué)界對(duì)外匯儲(chǔ)備與凈出口、外商直接投資、匯率等變量關(guān)系的研究結(jié)論主要分為兩類:一是研究關(guān)于影響外匯儲(chǔ)備的因素,郭梅君、蔡躍洲(2006)認(rèn)為影響外匯儲(chǔ)備的因素有人均GDP、外貿(mào)依存度、外匯收支波動(dòng)性、進(jìn)口傾向及外債規(guī)模;傅建東(2010)采用1986—2009年年度數(shù)據(jù),得出外商直接投資是促進(jìn)外匯長(zhǎng)期增長(zhǎng)十分重要的因素,提出應(yīng)合理調(diào)節(jié)外商直接投資來(lái)改善巨額外匯儲(chǔ)備帶來(lái)的不同效應(yīng);段潔新、王志文、陳丹(2013)等認(rèn)為外匯儲(chǔ)備規(guī)模與出口總額、進(jìn)口總額、外商直接投資、短期外債余額和人民幣匯率等影響因素之間存在長(zhǎng)期協(xié)整關(guān)系。二是實(shí)證分析關(guān)于外匯儲(chǔ)備與各影響因素之間關(guān)系,何青、楊曉光(2003)通過建立國(guó)際收支聯(lián)立方程組,扣除出口和FDI對(duì)國(guó)際收支余額的貢獻(xiàn)后發(fā)現(xiàn),F(xiàn)DI對(duì)外匯儲(chǔ)備增長(zhǎng)的貢獻(xiàn)已經(jīng)接近出口,并且還有增強(qiáng)的趨勢(shì);楊波(2010)從外匯儲(chǔ)備會(huì)計(jì)恒等式出發(fā),在考慮各影響因素相互關(guān)系的前提下,從理論上推算了出口和FDI對(duì)外匯儲(chǔ)備增長(zhǎng)的貢獻(xiàn)率;包玉香,趙萌昕(2012)用月度時(shí)間序列數(shù)據(jù)證明,從長(zhǎng)期來(lái)看對(duì)外貿(mào)易及匯率對(duì)外匯儲(chǔ)備有顯著影響,貿(mào)易額每增加1%,外匯儲(chǔ)備增加118%;張冬(2012)利用1984—2008年年度數(shù)據(jù),建立對(duì)數(shù)回歸模型,進(jìn)行協(xié)整分析和誤差修正,結(jié)果表明,F(xiàn)DI和出口與外匯儲(chǔ)備之間存在協(xié)整關(guān)系,并對(duì)外匯儲(chǔ)備增長(zhǎng)具有一定正向推動(dòng)作用。

二、變量選擇與模型設(shè)定

(一)數(shù)據(jù)來(lái)源及變量說明

以外匯儲(chǔ)備(FER)、外商直接投資(FDI)和出口總額(EX)作為變量,選取2000年1月到2015年12月月度時(shí)間序列數(shù)據(jù),利用軟件Eviews60進(jìn)行分析。

(二)模型設(shè)定

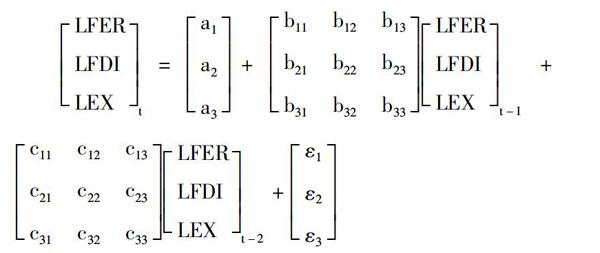

為了消除模型中可能出現(xiàn)的異方差問題,將時(shí)間序列數(shù)據(jù)取對(duì)數(shù),對(duì)數(shù)化后變量符號(hào)分別為L(zhǎng)NFER、LNEX和LNFDI。在模型選擇上,選取的是經(jīng)濟(jì)關(guān)系中多變量動(dòng)態(tài)變化的向量自回歸模型,檢驗(yàn)結(jié)果顯示2階滯后長(zhǎng)度為2最合適,具體模型為:

LFER

LFDI

LEXt=a1

a2

a3+b11b12b13

b21b22b23

b31b32b33LFER

LFDI

LEXt-1+c11c12c13

c21c22c23

c31c32c33LFER

LFDI

LEXt-2+ε1

ε2

ε3

三、實(shí)證分析

(一)平穩(wěn)性檢驗(yàn)

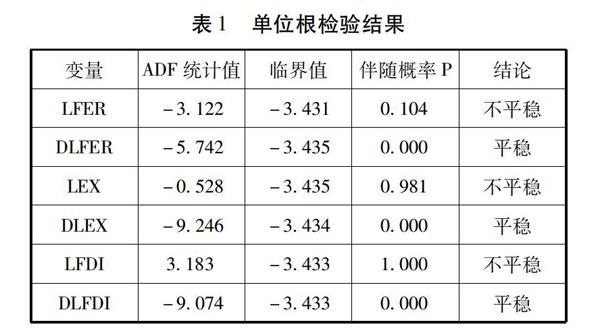

為了避免出現(xiàn)偽回歸問題,先檢驗(yàn)數(shù)據(jù)的平穩(wěn)性,使用ADF法先對(duì)數(shù)據(jù)進(jìn)行單位根檢驗(yàn),結(jié)果見表1。

從表1可知,在對(duì)LFER、LEX和LFDI的單位根檢驗(yàn)時(shí),5%臨界值下,ADF統(tǒng)計(jì)值絕對(duì)值都小于臨界值,說明外匯儲(chǔ)備規(guī)模、出口和外商直接投資三個(gè)序列是不平穩(wěn)的,經(jīng)過一階差分后,伴隨概率都為00000,可知DLFER、DLEX和DLFDI在95%置信水平下都是平穩(wěn)的。

(二)協(xié)整檢驗(yàn)

為了分析外匯儲(chǔ)備、外商直接投資及凈出口之間是否存在長(zhǎng)期均衡關(guān)系,需要對(duì)變量進(jìn)行協(xié)整分析,根據(jù)平穩(wěn)性檢驗(yàn)結(jié)果可知,所有變量經(jīng)過一次差分后均平穩(wěn),都為一階單整,可以進(jìn)行協(xié)整檢驗(yàn),采用喬根森協(xié)整檢驗(yàn)法進(jìn)行協(xié)整檢驗(yàn),結(jié)果如表2。

可知,伴隨概率為00142,跡統(tǒng)計(jì)量為822763,大于5%水平的臨界值,所以在95%置信水平下,拒絕無(wú)協(xié)整關(guān)系的原假設(shè);在至多一個(gè)協(xié)整關(guān)系的原假設(shè)上,伴隨概率04356,跡統(tǒng)計(jì)量360564,小于95%置信水平下的臨界值,接受原假設(shè);所以,外匯儲(chǔ)備、凈出口和外商直接投資之間存在唯一協(xié)整關(guān)系,均衡方程為:

LFER=68835+08355LFDI+15083LFEX

從協(xié)整方程可以看出它們之間存在長(zhǎng)期均衡關(guān)系。外商直接投資、凈出口與外匯儲(chǔ)備之間呈同方向變動(dòng),外商直接投資對(duì)外匯儲(chǔ)備的影響大于凈出口對(duì)外匯儲(chǔ)備的影響;其次,外匯儲(chǔ)備要增加1%,外商直接投資要增加08355%,而凈出口需要增加15083%。

(三)模型估計(jì)與誤差修正

外匯儲(chǔ)備、外商直接投資和凈出口之間存在一個(gè)長(zhǎng)期均衡關(guān)系,在選擇2階滯后期后估計(jì)的VAR(2)模型如下:

LFER

LFDI

LEXt=

106

0035

013+0160012003

-18614513

-003600062022LFER

LFDI

LEXt-1+0036-00066-009

208-047-078

0075000220057LFER

LFDI

LEXt-2

對(duì)于上述模型,當(dāng)某個(gè)條件或因素突然發(fā)生改變時(shí),這種長(zhǎng)期均衡關(guān)系很容易被打破,從而在一定時(shí)間內(nèi)產(chǎn)生偏離,就需要對(duì)模型加以修正,VEC模型能對(duì)這種情況進(jìn)行補(bǔ)充,它能夠?qū)⒈慌既灰蛩卮蚱频拈L(zhǎng)期均衡關(guān)系從新拉回到均衡狀態(tài),所以對(duì)模型進(jìn)行誤差修正結(jié)果如下:

LFER

LFDI

LEXt=-00052

00013

-0059VECM+0013

0057

-0014+-061-1360083

00077041058

-0036-00071-012LFER

LFDI

LEXt-1+-046143-0094

00003802300057

-000059118-0078LFER

LFDI

LEXt-2

采用單位圓、特征根和觀察誤差修正曲線法對(duì)誤差修正模型進(jìn)行穩(wěn)定性檢驗(yàn),特征根檢驗(yàn)結(jié)果如圖1所示。

結(jié)果顯示所有單位根都在圓內(nèi),說明所修正的模型滿足穩(wěn)定性條件。在2008年左右,誤差修正項(xiàng)的絕對(duì)值較大,說明在該段時(shí)間內(nèi),短期波動(dòng)偏離均值較大,對(duì)應(yīng)2008年國(guó)際金融危機(jī)爆發(fā)導(dǎo)致凈出口、外商直接投資突然減少引起的短期波動(dòng),在2014年左右,又重新回到了均衡狀態(tài),之后數(shù)值波動(dòng)較小,模型比較穩(wěn)定。

(四)格蘭杰因果關(guān)系檢驗(yàn)

為了進(jìn)一步研究外匯儲(chǔ)備、外商直接投資及凈出口之間的關(guān)系,對(duì)變量進(jìn)行格蘭杰因果檢驗(yàn),檢驗(yàn)結(jié)果如表3。

在最優(yōu)滯后長(zhǎng)度為2的條件下,通過格蘭杰因果檢驗(yàn)可知,外商直接投資和外匯儲(chǔ)備規(guī)模互為因果關(guān)系,同時(shí),凈出口也是外匯儲(chǔ)備的原因,但外匯儲(chǔ)備規(guī)模卻不是凈出口的原因;外商直接投資是引起凈出口變化的原因,但凈出口卻不是引起外商直接投資的原因。可以通過調(diào)節(jié)凈出口和外商直接投資額來(lái)調(diào)控外匯儲(chǔ)備量,通過外商直接投資來(lái)適當(dāng)影響出口。

(五)脈沖響應(yīng)分析

利用脈沖相應(yīng)分析進(jìn)一步研究某個(gè)內(nèi)生變量的隨機(jī)干擾項(xiàng)的脈沖對(duì)模型其他內(nèi)生變量或自身當(dāng)前和未來(lái)值的影響,因?yàn)閱挝粓A與特征根檢驗(yàn)?zāi)P褪欠€(wěn)定的,可以進(jìn)行脈沖響應(yīng)分析,檢驗(yàn)結(jié)果如圖2:

從圖2可知,外匯儲(chǔ)備對(duì)自身的的一個(gè)單位沖擊后,外匯儲(chǔ)備脈沖響應(yīng)會(huì)逐漸下降,然后在第4期后趨于穩(wěn)定,并且外匯儲(chǔ)備自身沖擊所帶來(lái)的響應(yīng)都是正向的。在凈出口對(duì)外匯儲(chǔ)備有一單位沖擊后,外匯儲(chǔ)備會(huì)出現(xiàn)先降后升的脈沖響應(yīng),并且在第4期趨于穩(wěn)定,說明凈出口的增長(zhǎng)會(huì)引起外匯儲(chǔ)備的增加。此外,當(dāng)外商直接投資在第1期對(duì)外匯儲(chǔ)備一單位沖擊后,脈沖響應(yīng)會(huì)逐漸上升,在第4期達(dá)到穩(wěn)定狀態(tài),說明外商直接投資的增加也會(huì)使外匯儲(chǔ)備增長(zhǎng)。綜上,凈出口和外商直接投資對(duì)外匯儲(chǔ)備的脈沖響應(yīng)分析結(jié)果和前文協(xié)整檢驗(yàn)結(jié)果一致。

四、結(jié)論與建議

(一)結(jié)論

本文利用月度時(shí)間序列數(shù)據(jù),通過協(xié)整檢驗(yàn)、格蘭杰因果檢驗(yàn)、脈沖響應(yīng)分析及誤差修正等方法對(duì)外匯儲(chǔ)備、外商直接投資和凈出口進(jìn)行相關(guān)分析,得出以下結(jié)論。

1外匯儲(chǔ)備、外商直接投資和凈出口之間存在長(zhǎng)期均衡關(guān)系。若要使外匯儲(chǔ)備增長(zhǎng)1%,凈出口則需增長(zhǎng)15083%,而外商直接投資僅需增長(zhǎng)08355%。可見,外商直接投資對(duì)外匯儲(chǔ)備的貢獻(xiàn)要大于凈出口。

2外商直接投資是外匯儲(chǔ)備的雙向格蘭杰原因,而凈出口是外匯儲(chǔ)備的單向格蘭杰原因。外商直接投資和凈出口都可影響外匯儲(chǔ)備規(guī)模,外匯儲(chǔ)備規(guī)模又能反作用于外商直接投資,卻不能影響凈出口。

3外匯儲(chǔ)備在短期內(nèi)會(huì)有所波動(dòng),但是在第4期后會(huì)逐漸趨于平穩(wěn)。

(二)建議

在合理利用外資的同時(shí),注意優(yōu)化引資結(jié)構(gòu),引導(dǎo)外資從加工業(yè)、制造業(yè)向更高端產(chǎn)業(yè)轉(zhuǎn)移。同時(shí),加強(qiáng)外匯管理,健全外匯管理框架,建立多元化、多層次的外匯制度,滿足不同層次企業(yè)、個(gè)人以及金融機(jī)構(gòu)的需求。

[參考文獻(xiàn)]

[1]郭梅君,蔡躍洲中國(guó)外匯儲(chǔ)備影響因素的實(shí)證分析[J]經(jīng)濟(jì)評(píng)論,2006(2):80-90.

[2]傅建東FDI對(duì)我國(guó)外匯儲(chǔ)備增長(zhǎng)的實(shí)證分析——基于1986—2009年度數(shù)據(jù)的計(jì)量檢驗(yàn)[J]特區(qū)經(jīng)濟(jì),2010(11):270-271.

[3]段潔新,王志文,陳丹我國(guó)外匯儲(chǔ)備規(guī)模的影響因素分析——基于協(xié)整分析的實(shí)證研究[J]武漢金融,2013(8):38-46.

[4]何青,楊曉光出口和FDI對(duì)我國(guó)外匯儲(chǔ)備增長(zhǎng)的實(shí)際貢獻(xiàn)[J]管理評(píng)論,2003(9):3-8.

[5]楊波出口和FDI對(duì)外匯儲(chǔ)備增長(zhǎng)貢獻(xiàn)的測(cè)算[J]知識(shí)經(jīng)濟(jì),2010(14):29.

[6]包玉香,趙萌昕中國(guó)出口貿(mào)易與外匯儲(chǔ)備動(dòng)態(tài)相關(guān)性檢驗(yàn)——基于1997—2010年月度數(shù)據(jù)的計(jì)量分析[J]山東工商學(xué)院學(xué)報(bào),2012(2):1-4.

[7] 張冬中國(guó)外匯儲(chǔ)備增長(zhǎng)貢獻(xiàn)因素的實(shí)證分析——基于貿(mào)易出口和FDI流入的分析[J]對(duì)外經(jīng)貿(mào),2012(4):109-111.

(責(zé)任編輯:張彤彤)