中德企業合資方案中需要關注的問題

2016-05-14 00:12:12張超仝海霞

對外經貿 2016年6期

張超 仝海霞

摘要:近年來,中國企業海外投資并購數量日益增長,對于不同國家和地區的投資側重點和需要注意的問題各不相同。從一個普通德國企業的視角,探討德國企業在與外國企業進行合資合作中關注的重點問題,按照德爾菲法賦予相關權重,提出中國企業在與德國企業合作時,需在物質、社會、人力、組織和技術等方面,按照德國企業的思維方式對投資方案有針對性地進行調整,并提出雙方深入合作的可能性,以提高企業的中標率。

關鍵詞:合資;德國;德爾菲法

中圖分類號:F27643 文獻標識碼:A文章編號:2095-3283(2016)06-0038-05

一、序言

近年來,在我國實施企業“走出去”戰略的指導下,越來越多的國內企業赴海外尋找投資機會。國內學者對海外投資相關問題進行了研究,但大多是從我國企業角度出發,研究共性的規律。然而,歐洲、非洲、南美等地區的投資環境差異較大,對發達國家和發展中國家的投資側重點亦應有所不同,合作雙方在企業文化、行為方式、投資環境、關注重點等方面也存在差異,在研究中如果忽視這些差異,往往會導致研究成果的實踐指導性不強。鑒于此,本文采用逆向思維,從一個普通德國公司的視角,探討德國企業在與國外企業合資合作中重點關注的問題,以期為我國企業在中德合作中提供參考建議。

本文模擬以下場景:一家德國公司收到國外企業對其提出的參股方案,該公司研究如何作出決策。首先介紹評分模型的系統構造并討論由此產生的投資組合,對于可能出現的四個結果進行討論,然后給出行動建議,得出總體評價。

二、模型構造及解釋

(一)系統構造

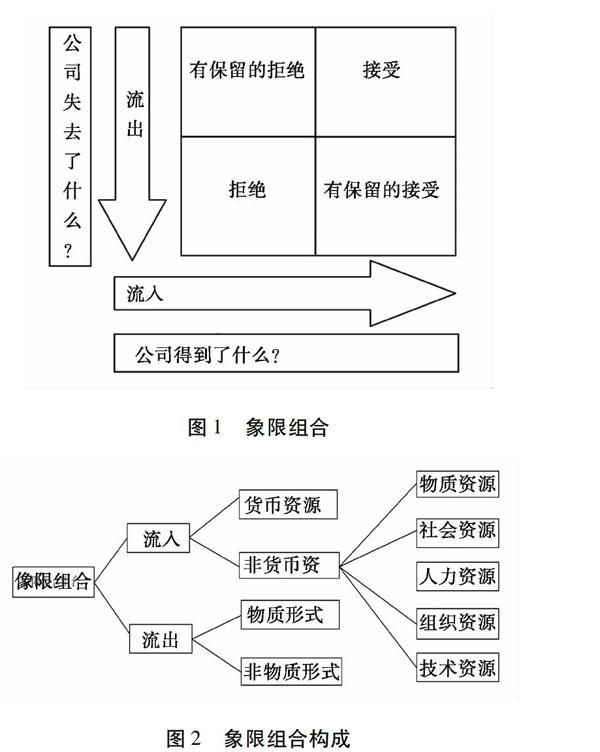

這一模型的系統構造事實上分成兩部分。首先,對該參股方案適用法律法規的兼容性進行審查。其次,借助投資組合模型來評價參股方案的吸引力。為了確定方案在象限組合中的位置,提出評價參股方案的必要問題:公司會從該參股方案中得到什么以及失去什么?由此該公司可以計算有哪些預計的流入和流出(見圖1)。流入方面,可以得到貨幣資源(即金融方面)及非貨幣資源。后者又被細分為物質資源、社會資源、人力資源、組織及技術資源[1]。而流出可以分為物質和非物質兩種形式(見圖2)。

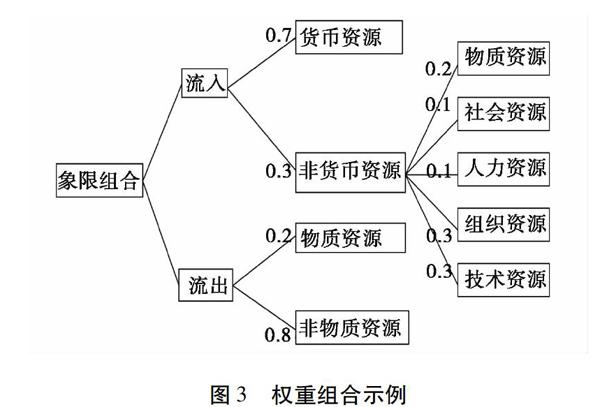

2象限組合構成為了確定參股方案在象限組合中的位置,首先必須對貨幣及非貨幣流入進行權重分析,其總和為1;隨后確定物質、社會、人力、組織及技術資源所占比重,其總和同樣為1。所有的權重均是由公司根據自己的特殊性來確定的,這也保證了每一項資源都再現了其對于公司的重要性。為了完成這一加權過程,還必須對物質和非物質流出分別給出權重,它們之和也為1。圖3給出了一個可能的權重組合。

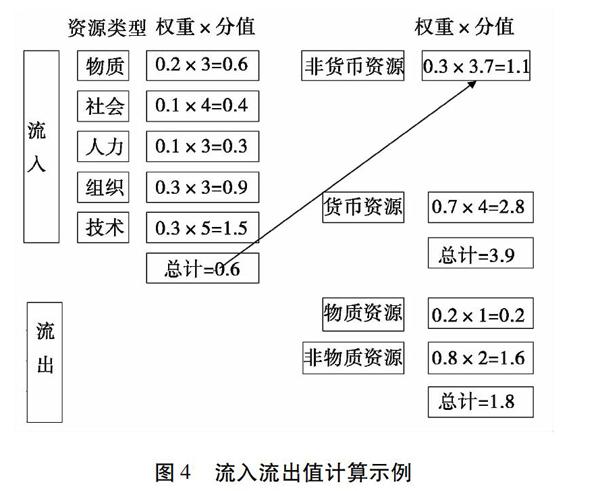

3 示例中,貨幣資源占流入的權重為70%,而非貨幣資源占30%。這表明,該公司的金融流入相對于非金融流入有著多于雙倍的意義,也體現了現代經濟中“現金為王”的理念。關于加權處理,對于貨幣及不同的非貨幣資源的評分,每一項獲得1至5分之間的分值,1分最低,5分最高。非貨幣資源中,某項資源對于公司來說越有利可圖,則得分越高。一個理想的物質資源流入,如某種對企業生產特別重要的特定形式的初級產品,將得到5分。這里獲得的分值將同企業對于某項資源的特殊權重相乘。把各項數值相加,得到非貨幣資源在流入中的總分值。這一分值再乘以其相應的權重(該公司的權重是03),然后在同貨幣流入的分值相加,這樣就得到了貨幣及非貨幣資源對于流入的分值。對于物質和非物質流出的評分方法類似。如圖1所示,參股方案分布在四象限中。在考慮流入流出值后就能夠確定參股方案在象限中的位置。該公司再根據其在象限中的位置作出相應決策。圖4給出了一個關于資源類型的表達式求值和流入流出值計算的示例。

(二)內容解釋

1法律條件

在進行正式資格審查前,要對方案的相關法律可行性進行審查。此處要把所有可能阻礙參股的法律法規都涵蓋進來,甚至正在討論的以及未來可能出臺的法律也要考慮。原則上,在德國的外國投資者和來自德國國內的投資者應享有同樣的權利。然而,外貿法第七條規定:出于安全考慮,允許對軍火工業進行法律行為和商業行為的國家限制[2]。目前德國政府仍在討論如何將外貿法擴大至其他行業和工業部門[3]。這一討論的起因是來自俄羅斯的綜合性康采恩Sistema公司努力爭取在德國電信中獲得擁有否決權的股權。為了對德國的重點企業在被出售之前給予保護[4],2006年起人們開始思考將外貿法第七條規定延伸至經濟的其他領域,首先是銀行業、高科技行業和能源部門,以及媒體和通訊行業。目前為止,德國外貿法對此的規定是,當投資可能威脅到“公共秩序或國家安全”時,政府有權否決投資項目。這一相對“模糊”的法律表述給德國政府未來處理復雜并購活動留足了談判空間,同時也給處于中間地帶的企業參股提供了活動余地。

2 貨幣及非貨幣資源流入

基本上人們把能全部流入自己公司的資源分成貨幣和非貨幣兩大類,具體包括貨幣、技術、人力、社會、組織和物質資源。

貨幣資源主要指投資金額。為了能給其一個準確評價,需要在投資金額和企業價值間建立一種聯系,從而使企業價值成為評判投資金額作用大小的標桿。確定企業價值的方法很多,較為普遍的是未來盈利值法,即現金流量折現法。企業價值的評價方法是通過績效評估與資本的具體成本折現確定的。根據投資方案報價的大小(參股程度),投資金額被相應置換為公司價值的百分比。投資金額占公司價值的比例越大,貨幣參與越有利可圖。這里需要注意,若這一比例小于1,則對于參股方案的接納應僅限于在能夠迅速產生財務資源的情況下,因為該公司的估值比所提供的報價明顯要高。基于此,可對投資金額賦予1分到5分的分值,1分為非常不利,5分為非常有利。

相對而言,對于參股方案帶來的非貨幣盈利的調查就要復雜得多,并且受到主觀影響。除此之外,從投資者處獲得有說服力的數據也比較困難。為了獲得一個比較客觀的評價,通常要詢問眾多不同層級的員工,以獲得相對可靠的數據。

技術資源被歸結為專利和許可證,這一點反映的是投資者的技術能力和創新能力。特別是在中國,近年來專利申請數量急劇增加。2004年中國的專利申請數量世界排名第五[5]。2005年中國的注冊額增長329%。除中國以外,在世界上申請專利最多的15個國家中,巴西和俄羅斯也榜上有名[6]。盡管這些數據很籠統,但卻為進一步深入研究奠定了良好的基礎。比如,通過數據可以推測,該公司同來自中國的投資者合作,從有價值的技術涌入中獲益的可能性會更大。

人力資源包括勞動者的技能、經驗以及領導能力。擬參股公司管理人員的核心知識在此扮演著關鍵角色。來自印度的員工在科學和技術領域擁有全球第二大潛質,特別是在醫藥和IT領域,因此一家來自上述領域的印度投資者可能會帶來高于預期的重要技能。此外,人力資源也可以用人力資本來衡量。在這里提供薩爾布呂肯公式,借助它使企業間的比較成為可能。預測的不確定性或者對重要數據采集的困難性在這里同樣不能被忽視[7]。當然還要考慮公司是真正從擬參股公司獲得了員工,還是僅僅提高了管理團隊的領導能力。若是后一種情況,那么對于經理的國際化程度和由此可能產生作用的調查就是有意義的,具體應調查領導層是否具備國外工作或進修經歷,領導層的國際化程度高對公司會產生正向影響。

人們將多樣化的利益相關者關系理解為社會資源。利益相關者除了消費者、員工、供貨商、貸款人外,還包括業主、其他企業以及國家和社會[9]。因為存在如此眾多的不同利益相關者,導致對社會資源作出評價十分困難。這里可以參考的是,接受參股企業的入股方案是否會對公司產生有利影響,如果答案是肯定的,那么它會使參股企業的方案在眾多競爭者中處于更為有利的位置,因為投資企業通常在其母國擁有龐大的關系網,如果選擇與其合作,意味著可以利用其關系網。一個直接的好處就是投資企業的部分顧客會豐富該公司自身的顧客群。再比如,一個有價值的投資者形象可以令社會對企業的看法產生正面影響并且由此增加銷售機會。因此,需要對參股企業進行形象分析,以確定與其合作是否會出現信譽注入。

在組織資源方面,審查現有的結構、流程和文化是有意義的。一個可能的方法是調查企業文化的兼容性。有著相似組織文化的企業大都具有相似的目標、價值觀和決策結構,這有利于促進相互了解和合作伙伴間的信任。但企業文化一般很難被調查,因為它至少有一部分是無形的或者全部都是無意識的[8]。此外,由于投資者采取某些確定的報告結構、工作安排或者交流活動,也有獲得經驗優勢的更大可能性。

物質資源包括該公司可以使用的建筑物和機器, 在這一點上最好分析公司是否可以使用投資者的建筑。比如,把商品存放到投資者現有倉庫中將導致存儲成本的降低。此外,投資者還可能擁有自己企業生產中可能用到的專用性非常強的機器設備。這將使企業生產復雜的個性化產品成為可能,并由此加強自己公司的市場地位。投資者手頭現有的資源同樣可以給該公司帶來優勢。例如,巴西是世界最大的鐵礦石出口國,在咖啡、大豆和可可等產品上有巨大的存量[10]。如果來自巴西的投資者擁有上述資源的話,那么其在參股中處于有利地位甚至是首選地位就不難理解了。

3 物質和非物質流出

為了保證對參股計劃作出全面評價,除了對于流入的貨幣和非貨幣資源進行分析外,還要考慮可能的物質或非物質資源的流出。相對于流入,由于流出具有較少的財務性質,因此采用另一種評價方法。每個公司都有一些有形和無形的資產、商品和投入因素, 這些是公司成功的一個重要特征。只有通過對它們的使用,公司才可能創造可持續的競爭優勢,并有效利用自己的核心競爭力。

一個公司的有形資源包括機器、設備、位置以及財政資源等。投資者可能會提出要擁有公司某些特殊機器和設備的使用權,這意味著以后這些設備將不再僅供該公司使用。當然這些機器和設備一般在技術上處于領先地位。接受此類參股條件的后果是產生潛在的供應瓶頸及與之相連的銷售損失。資源流出的另一個可能是合約交付責任。投資者可能有權定期以有利的購買條件從該公司采購原材料、初級產品及終極產品,這會造成企業盈利減少。除此之外,投資者還可以使用建筑物存放他們的產品等,這將導致公司存儲成本增加。最重要的物質資源流出的評判標準是財政資源。盡管接受一個投資者的投資不會造成企業直接的貨幣資源流出,但卻會使得公司賺取的利潤按照合作伙伴的出資份額分攤出去。此外,投資者可能也想擁有使用財務資源的話語權。

基本上,人們對于無形資源還沒給出一個統一的定義。但可以肯定它對于公司的市場價值大小以及有形資產和金融資產間的差別有著重要影響。與有形資源相反,無形資源是很難理解和評估的,因為它很少或者只能很主觀地通過貨幣單位來表述。為了更明確地表述無形資產,它將被細分成人力、客戶、合作伙伴方面的聯盟資本和結構資本。

人力資本是由員工的技能和雇員的知識來確定的,從這一角度出發就應該對該公司的專業知識將會流失到何種程度進行評價。一方面,要考慮投資者往往對該公司的高素質員工感興趣,在查看他們的人事檔案后會制定有針對性的充滿誘惑力的招募條件。一旦招募成功,將會給該公司造成很大損失,而這種損失只能通過更高的成本投入才能彌補。另一方面,合作可能會產生特殊的技術知識外流,即那些投資者公司需要的、特殊的、到目前為止仍未掌握的生產方法或關鍵配方,借此對方能夠建立特殊的競爭優勢。此外,對于投資者行為不確定性的擔憂,可能會在該公司員工中產生恐慌,甚至引發離職,并再次產生核心知識的外流。

客戶群和客戶關系被歸入到客戶資本名下。通過合作,投資者可以訪問敏感數據,使其有機會挖走顧客并且強化同顧客的聯系,而顧客亦可能因為合作伙伴的壞名聲而遷徙。選擇一家中國公司作為合作伙伴需要注意的是可持續發展及環保問題。中國其經濟飛速發展而成為世界上最大的環境污染者。而在印度,不匹配的勞動條件和童工仍然十分普遍,尤其在地毯行業以及卷煙和制鞋業普遍存在雇傭童工現象[11][12]。如果同這類企業合作,可能對該公司的形象產生負面影響,其結果是顧客群減少。

合作伙伴方面的聯盟資本可以用聯盟數量來表示。它可能會導致供應商的問題,比如由于以往的負面經驗,使得供應商不愿同該公司的投資者合作。此外,這里可以引入清廉指數。比如透明國際在2011年給出的廉潔指數排名中,俄羅斯以24分位列第143位(0分表示完全腐敗,10分表示完全清廉)。其他金磚四國的平均分是35分,而德國的評分是78分,說明腐敗在金磚四國中是很普遍的現象[13]。而在德國,腐敗要受到道德上的譴責。與將行賄和腐敗作為慣用商業手段的企業合作可能會威懾該公司現有的合作伙伴。

人們把組織資本理解為企業組織的效率和社會聲譽。對于非物質資源來說它有著特殊的地位,因為沒有結構資本,要利用其他無形資源是不可能的。在此背景下,本文給予這些無形資源以最高的權重。內部組織結構主要包括現有的組織文化、管理、基礎設施以及流程資本。投資者的參與可以對現有領導風格和方式產生影響,這對于企業員工來說可能是一種不利的變動,可能導致企業無形資產減少。特別需要注意的是,現有的知識資本對于企業的全部流程(從研發到市場營銷)都是不可替代的,簡單的拷貝可能會導致競爭優勢的喪失。企業形象對于一個投資企業來說可能首先會在注冊商標和社會聲譽上產生作用。自有品牌的價值也可能會因為與一個聲名狼藉的伙伴合作而降低。

三、象限組合假設和行動建議

明確接受的參股方案應該是在盡可能多地流入的同時產生盡可能少的流出。當貨幣和非貨幣資源流入總計達到至少25分時會產生這種結果。采用同樣的方法計算公司的有形資源和無形資源的流出。該公司的流出量估值越低,在縱坐標圖上繪制的分值越高,分界線是25分。實踐中,一家公司的很多類型的資源可以通過合作來實現高協同效應,同時以合同確定的購買義務來確定最少的流出。

當在有形資源和無形資源方面有高流出,卻只有少量的貨幣和非貨幣資源流入的時,要明確地拒絕參股方案。同樣地,這里流入流出的分值不能超過25分。需要注意的是,在象限組合縱坐標上過低的得分意味著公司實際上有很高的有形資源和無形資源的流出。在這種情況下,建議拒絕接受該參股方案,因為總計的費用會超過預期收益。實踐中人們可能會過高估計流入而忽略流出,比如人們可能會為了獲得投資者有價值的核心知識的注入而作出過大的讓步,如接受一個過低的投資報價。

如果在高流入的同時也有高流出,那么建議有保留地接受該參股方案。很高的流入雖然作為正面評價被肯定,但伴隨著高流出卻有著巨大的風險。在此情況下,進行深入詳細的審查十分必要,主要看是否存在通過補充協議和相關合同的調整來限制和降低無形和有形資源流出的可能性,如是否可能限制投資者參與公司重大決策的話語權。與來自中國的投資者合作,合同的附加條款是必要的,這主要是針對公司核心技術保護作出保證。而對俄羅斯公司則要考慮對于腐敗行為的特殊限制, 以避免對本公司形象產生不利影響。如果通過合同條文調整的可能性不存在,那么建議起初接受較低程度的參股,以降低風險。如果合作發展順利,則可以考慮再增加投資。

如果流入和流出都很低,建議有保留地拒絕。在此種情況下投資要約沒有帶來相應收益,證明投資低效率。但由于流出很有限,原則上也可以把它看作是積極的,雖然接納這一邀約并沒有給該公司現狀帶來實質上的改善。當然,合同如果有調整的可能,如提高參股價格,那么有必要對此方案作出新的評價。

假設企業A在流出方向的分值是43分,而流入是49分,表明企業A一方面擁有相對多的資源,另一方面也有不少的物質和非物質資源流出。那么對于該參股方案建議有保留地接受。對于這一結果,首先要檢查是否可以通過合同的限制和調整來降低資源流出。如果這一可能不存在,在沒有其他更好選擇的前提下,可以先在小范圍內合作,如果合作順利再追加投資。

四、結論

本模型站在一家德國普通企業的立場,討論其考慮接受一個外國公司的參股方案時關注的重點問題,采用德爾菲法賦予相關權重,同時為中德企業合作給出建設性意見。為力求準確,采集的數據來自對德國埃爾郎根-紐倫堡大學企業經濟學專業的師生問卷調查以及對紐倫堡市企業的電話采訪。

關于模型的關鍵評判標準,首先可以肯定的是,對于投資邀約的評估更具主觀性。因為不同的權重以及在1分至5分范圍內的不同評判會使結果大不相同。在此情況下,權重和分值分配會對期望或預期的結果產生無意識影響。可以通過盡可能多地對處于不同位置的管理者和員工進行調查和評價以保證客觀性。模型的一個缺陷在于模型僅關注參股的短期效應。但是此處需要注意,考慮一個參股方案被接受與否,往往源于產生短期資本的愿望。這個模型的另一個缺陷是,沒有考慮用其他方法來改善企業現金流。模型的積極方面是從四種可能的投資組合中給出一個明確結論。通過評分確定投資方案在象限組合中的位置,企業可以在每種情況下都有一個明確的行動建議,并由此出發推導出可能的應對方法。作為輔助,可以通過巧妙的合約設計來降低風險,并從投資合約中獲益。而中方企業亦可按照相應的標準改進投資方案。

綜上所述,德國企業在與國外企業合作時,一般首先會審查法律條件,然后按照貨幣、非貨幣流入和物質、非物質流出給予投資方案相應的分值,據此選取方案。除此之外,合作方案的改進和調整也是一條重要的參評標準。掌握了這些信息,中國企業在與德國企業合作時,可自己的投資方案在物質、社會、人力、組織和技術等方面按照德國企業思維方式進行有針對性的調整,提出雙方今后深入合作的可能性,從而提高企業的中標率。

[參考文獻]

[1]Welge, M K,Holtbrügge, D Internationales Management Theorien, Funktionen, Fallstudien [M] Stuttgart,2006: 88,122.

[2]Bundesamt für Wirtschaft und Ausfuhrkontrolle/Bundesanstalt für Land-wirtschaft und Ern?hrung: Au?enwirtschaftsgesetz.

[3]Koch,S Mehr Schutz für Schlüsselindustrien[EB/OL] Peiner Allgemeine Zeitung2007http://wwwpaz-onlinede/newsroom/wirtschaft/art659,139384#.

[4]Dnch,UIndustrie Deutsche Konzerne im Ausverkauf[EB/OL]Focus Online2008http://wwwfocusde/finanzen/doenchkolumne/deutsche-industrie_aid_65381html.

[5]China Economic Net : UN berichtet drastisches Wachstum von Patent - anmeldungen in China [EB/OL]http:// dececn/ga/ Wirtschaft/ 200610/ 17/t20061017_145848shtml

[6]World Intellectual Property Organization WIPO PATENT REPORT Statistics on Worldwide Patent Activities, Genf 2007:12.

[7]Holtbrügge, D Personal Management2[M]Aufl Berlin/Heidelberg 2005:193,204.

[8]Hungenberg, H/Wulf, T Grundlagen der Unternehmensführung [M] Berlin/Heidelberg,2004: 53,171.

[9]Hungenberg,HStrategisches Management in Unternehmen Ziele –Prozesse–Verfahren [M]Wiesbaden,2004:135.

[10]Bangert, H Mit den BRIC-Staaten verdienen [EB/OL] Focus Online 2008http://wwwfocusde/finanzen/boerse/aktien/bric-invest-ments/geldanlage_aid_26554html.

[11]International Labour Organization Making Decent Work an Asian Goal Combating Child Labour In Asia and The Pacific Progress and Challenges, Bangkok 2005: 57.

[12]Schmitt,TAusbeutungIndiens halbherziger Kampf gegen die Kinderarbeit[EB/OL]Spiegel Online2007http://www spiegelde/ wirtschaft/0,1518,466857,00html

[13]Transparency International eV Corruption Perceptions Index 2007 [EB/OL]http://wwwtransparencyorg/policy_research/surveys_indices/cpi/2007.

(責任編輯:喬虹)