中國企業OFDI影響因素分析

2016-05-14 00:12:12曹欣童張鑫

對外經貿 2016年6期

曹欣童 張鑫

摘要:從母國層面利用多元線性回歸方法實證分析中國企業對外直接投資的影響因素,變量包括:國內生產總值、外匯儲備、金融機構人民幣貸款基準利率、美元對人民幣匯率、專利授權數量、對外貿易依存度和政策因素等,得出匯率、外匯儲備及專利授權數量的滯后兩期是中國企業OFDI的顯著決定因素,而國內生產總值等因素與中國企業OFDI之間不存在顯著相關關系。

關鍵詞:企業;對外直接投資;影響因素

中圖分類號:F2756文獻標識碼:A文章編號:2095-3283(2016)06-0043-05

一、研究背景及意義

隨著全球經濟一體化的加快發展,我國積極實施“走出去”戰略以開拓國際市場,促進經濟發展。近年來,我國企業對外直接投資規模不斷擴大且發展迅速,但同時由于東道國和我國自身環境、政策、制度和經濟發展水平等多重因素的影響,我國企業在“走出去”過程中仍面臨許多問題。因此,研究如何營造一個更好的國內大環境以幫助和促進中國企業“走出去”十分必要。現有的研究大多是考察東道國各方面因素對我國企業對外投資的影響,本文從中國自身的角度出發,旨在研究基于母國層面影響我國企業“走出去”的決定因素。

二、變量與模型

(一)模型構建的理論基礎

國際直接投資理論包括從企業角度出發的微觀理論,海默的廠商壟斷優勢理論、巴克萊和卡森的內部化理論以及鄧寧的國際生產折衷理論等,另外還有從國家角度出發的宏觀理論,它不是根據廠商行為,而是根據不同國家生產要素或生產環境的差別,來對國際直接投資做出解釋,這也是本文模型建立的理論基礎。

(二)變量的選取

1被解釋變量

選取的因變量為中國對世界的直接投資總額(OFDI),該數據直接反映我國企業對外直接投資規模。

2解釋變量

(1)一般變量

①國內生產總值(GDP)

GDP反映我國經濟發展水平。相關對外直接投資決定因素的研究中,經濟發展水平一直是被國內外學者廣泛認可的決定因素之一。其中,Dunning(1981)從投資發展周期(IDP理論)角度對1967—1978年間的67個國家(包括發達國家和發展中國家)的對外直接投資流量數據與經濟發展水平資料進行實證研究。結果發現一國的對外直接投資流量與其經濟發展水平在一定階段內呈正相關關系。

②外匯儲備(FER)

外匯儲備是衡量一國或地區對外投資能力的重要指標,也是開展對外直接投資的基礎。一般說來,一國的外匯儲備越多,對外直接投資總量就越多。

③金融機構人民幣貸款基準利率(IR)

IR反映企業的投資成本。凱恩斯理論指出,一國利率和投資具有反向變動的關系,如果企業直接的資金來源為國內貸款,則國內利率的提高會增加企業的投資成本,從而導致對外直接投資的減少。

④美元對人民幣匯率(EXR)

企業對外直接投資時,人民幣匯率的波動會影響國內企業財富的升貶值以及其對外的投資成本等,從而影響對外直接投資總額。因此,東道國貨幣相對人民幣的價值越低,對外直接投資總額會越高,即匯率與對外直接投資總額之間存在負相關關系。

⑤專利授權數量(IP)

反映國內企業的技術水平和壟斷優勢,根據壟斷優勢理論可知企業的壟斷優勢是它進行對外直接投資的主要決定因素,如果一國企業的專利授權數量增加,則在一定程度上可以反映該國企業技術水平和壟斷優勢的提高,從而促進國內企業對外直接投資總額,即專利授權數量與對外直接投資總額直接存在正相關關系。

⑥對外貿易依存度(DDT)

對外貿易依存度衡量我國經濟對外開放程度,還反映一國對于國際市場的依賴程度。很多研究表明對外貿易和對外直接投資在發達國家主要表現為替代關系,而在發展中國家表現為互補關系即呈正相關。

(2)虛擬變量——政策(D1)

“走出去”戰略雖然是在2001年被首次明確提出,但從2002年開始,相關主要政策才相繼出臺,國家外匯管理局通知2002年11月15日起取消境外投資匯回利潤保證金制度,由原先嚴格管制境外投資轉向逐步放松,有利于促進對外直接投資。

(三)模型構建

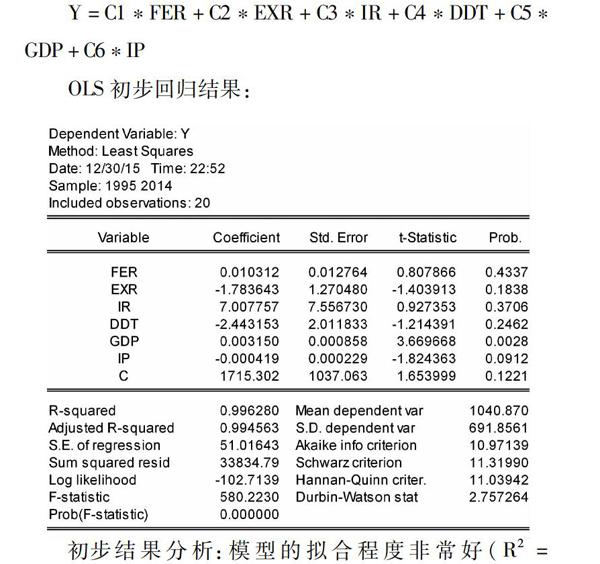

首先,建立原始多元線性回歸模型如下:

OLS初步回歸結果:

初步結果分析:模型的擬合程度非常好(R2=0995),F統計量的值(F=580223)在給定顯著性水平α=5%的情況下也非常顯著。預期的專利授權數量(IP)、對外貿易依存度(DDT)與OFDI應為正相關關系,但回歸后得到系數均為負值;利率(IR)應與OFDI是負相關關系,但回歸后系數為正值。此外,除GDP外其他解釋變量的系數在5%的顯著性水平下均無法通過t檢驗,說明這些變量可能對Y的影響較不顯著、變量之間存在多重共線性或模型存在設定偏誤等問題,需要在計量經濟學檢驗中加以驗證。三、模型檢驗與修正

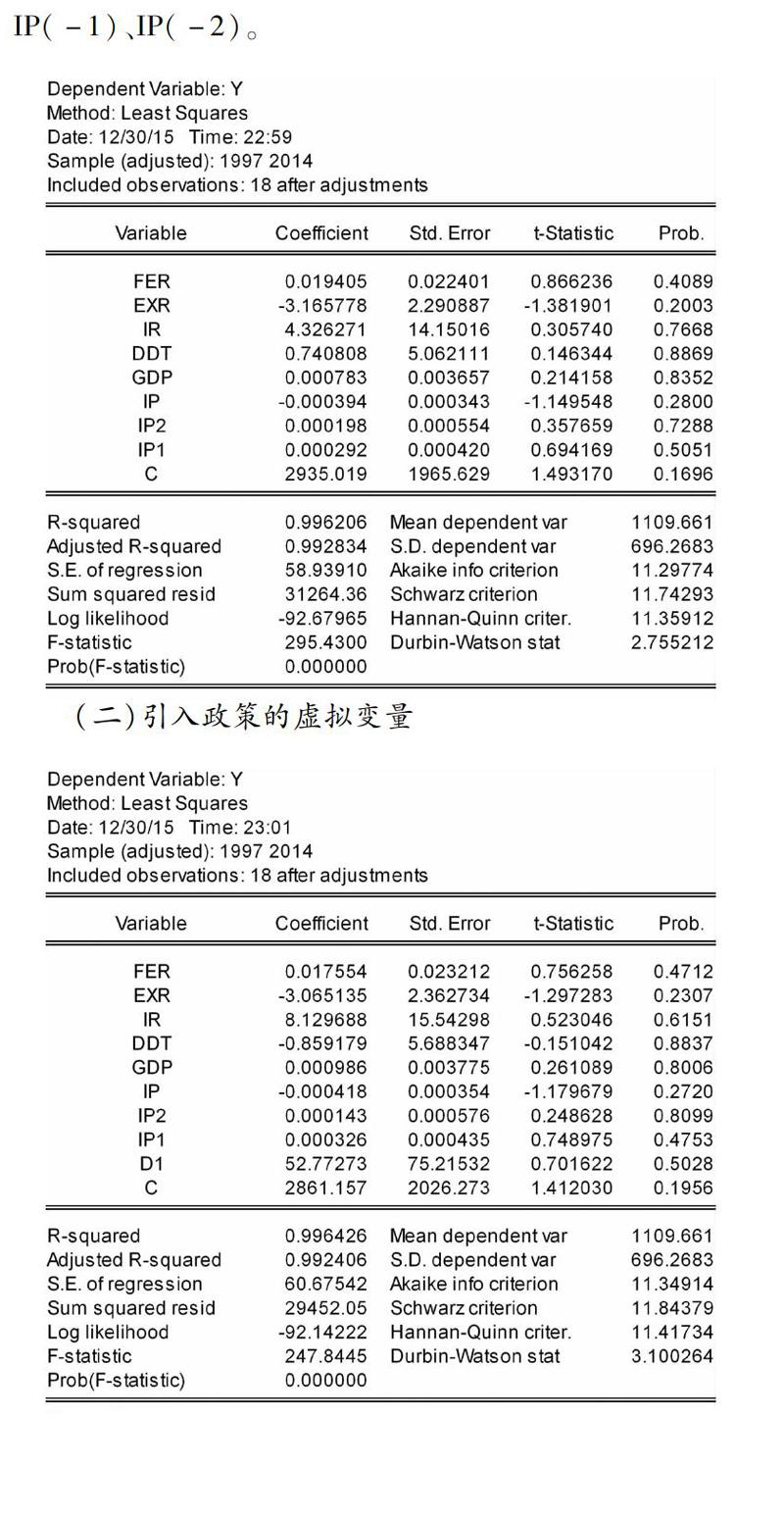

(一)引入滯后變量

根據相關理論研究結果,認為專利授權數量(IP)對OFDI的影響可能存在滯后效應,取不同的滯后期進行計算發現,IP及其滯后項中IP(-2)即專利授權數量的滯后兩期對OFDI的影響較為顯著,故在初步模型選擇引入IP(-1)、IP(-2)。

(二)引入政策的虛擬變量

發現政策D1無法通過t檢驗,所以舍棄該虛擬變量。

(三)計量經濟學檢驗

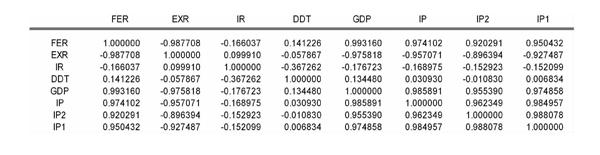

1多重共線性檢驗

(1)簡單相關系數檢驗(2)找出最簡單的回歸形式

分別作出Y與各解釋變量間的回歸:

可知,外匯儲備(FER)影響最大,因此選c作為初始的回歸模型。

(3)逐步回歸

將其他解釋變量逐步加入上述初始回歸模型,尋找最佳回歸方程。

經逐步回歸后,最終回歸模型為:

2模型設定偏誤檢驗

RESET檢驗結果如下:

可知模型不存在設定偏誤問題。

3序列相關性檢驗

(1)DW檢驗

模型的DW值為269,在k=4,n=18,顯著性水平為5%的情況下,查表得dL=093,dU=169。可知4-dU (2)LM檢驗 利用Eviews得到LM檢驗結果如下: 5%顯著性水平下,自由度為1的χ2分布的臨界值384,由此判斷原模型不存在序列相關性。 4異方差檢驗 (1)用懷特檢驗法進行檢驗,結果如下: (四)模型含義以及研究的現實意義 1最終模型 2模型含義 匯率(EXR)是影響我國企業對外直接投資最顯著因素,外匯儲備(FER)、專利授權數量滯后兩期(IP(-2))與企業對外直接投資均成正相關關系。匯率與OFDI二者之間的相關系數是-259,假設其他變量不變,匯率(美元對人民幣)每降低1個單位,我國對外直接投資額會增加259個單位。 (1)匯率。匯率與OFDI之間存在顯著的負相關關系。原因在于:如果東道國貨幣升值,相當于本國貨幣購買力增強,這就會降低企業對外收購、兼并等成本,使對外直接投資大量增加。 (2)外匯儲備。外匯儲備與OFDI之間存在較為顯著的正相關關系,這是由于充足的外匯儲備既是國家進行對外支付、調節經濟的重要手段,反映一國實力、影響投資者信心;同時又有助于企業開展國際貿易。國內企業進行對外直接投資活動,需要大量的外匯提供資源、技術等方面的供給來支持資本的流出。因而,外匯儲備情況在一定程度上促進了我國企業對外直接投資。 (3)專利授權數量的滯后兩期。與OFDI之間存在較為顯著的正相關關系,表明兩年前的專利授權數量每增加1個單位,則相應當年的對外直接投資額將增長00003個單位。與前述的解釋變量選取的科學性分析相符,技術創新能力的提升會促進中國企業的對外直接投資;并且與“專利技術投入實際應用中存在一定的滯后期”的假設相符。 (4)部分剔除解釋變量的經濟意義。模型結果顯示國民生產總值GDP與OFDI之間不存在顯著相關關系,這與預期不符,對其中的原因進行分析: 通過上述相關系數可知,GDP與模型最終解釋變量之間的相關關系均較強,故推斷GDP對OFDI的影響可能包含在最終解釋變量FER、EXR、IP(-2)中。 四、結論及建議 本文從母國角度對我國企業對外直接投資的決定因素進行實證分析,得出匯率、外匯儲備、專利授權數量的滯后兩期是中國企業對外直接投資的顯著決定因素,而GDP、對外貿易依存度、政策、利率不是顯著決定因素。要促進我國企業對外直接投資,首先,通過匯率制度改革降低匯率波動幅度,進一步降低企業對外直接投資風險,加快產業轉移。其次,合理有效利用外匯儲備,支持企業“走出去”,實現外匯儲備的多元化,多方式運用,減少外匯儲備縮水風險,疏解通脹壓力,還要建立外匯儲備運用的制度保障及激勵機制。第三,鼓勵支持企業技術創新,提高國內企業的技術和管理水平,增強其核心競爭力。同時,政府應該重點支持高新技術產業發展,縮短技術投入使用時間。 [參考文獻] [1]崔家玉中國對外直接投資的動因[J]大連海事大學學報(社會科學版),2010(3):12-14. [2]李珮璘新興經濟體對外直接投資研究[D]上海:上海社會科學院,2010. [3]劉陽春中國企業對外直接投資動因理論與實證研究[J]中山大學學報(社會科學版),2008(3). [4]陶薇我國對外直接投資影響因素的實證分析[J]鎮江高專學報,2009(2):54-58. [5]曹迎瑩,羅雅雯對外直接投資母國決定因素研究[J]經濟研究導刊,2014(35):190-191. [6]余道光,周石發展中國家對外直接投資模式的新解釋——基于綜合競爭解體模項的分析[J]財貿經濟,2010 (12):104-110. [7]張瑩ODI與我國技術進步的機理分析[J]宏觀經濟研究,2011(6):50-54. [8]陳恩,王方方中國對外直接投資影響因素的實證分析——基于2007-2009年國際面板數據的考察[J]商業經濟與管理,2011(8):43-50. [9]劉慧利用外匯儲備優勢加強對外直接投資[J]當代經濟,2009(9):84-85. (責任編輯:張彤彤陳鴻鵬)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07