華潤:老牌央企的新變革

2016-05-14 06:15:14朱一鳴傅一辰

中國房地產·市場版 2016年5期

關鍵詞:板塊

朱一鳴 傅一辰

近日,王石頻頻高調亮相,傅育寧突然公開嗆聲,寶能股權歸屬傳言不斷,萬科大股東之爭持續發酵。當大部分人都將目光焦點集中在華潤和萬科的關系變化之時,卻鮮有人發現,傅育寧上任后的華潤整體戰略也悄然發生了改變。這家幾乎從不發聲的老牌央企,正在低調醞釀一輪變革:萬科會是其中的一步嗎?

一、拿地金額翻倍,瞄準一線城市核心地段

華潤長期位居房企銷售榜第二梯隊,歷年業績增速平穩,規模擴張緩慢,在拿地方面也鮮有大手筆。然而,2014年中傅育寧上任后,華潤的土地投資策略發生了較為明顯的轉變。

2015年,華潤共新增18幅地塊,總價592億元,較2014年增長了96%;若加上購買集團土地注資花費的186.4億港元,合計金額更是達748億元。華潤的新增土地建筑面積則呈現相反趨勢,2013-2015年持續下降,從1010萬平方米減少至510.6萬平方米;土地數量也從34幅下降至18幅。相應的,華潤2015年的新增土儲均價大幅提高,達11594元/平方米,較2014和2013年分別上升了224%和196%。

與規模接近的房企對比則可以看出,華潤2015的新增土儲均價在TOP20房企中居首(除融創未公布),明顯高于同樣定位中高端的世茂、綠城和龍湖。

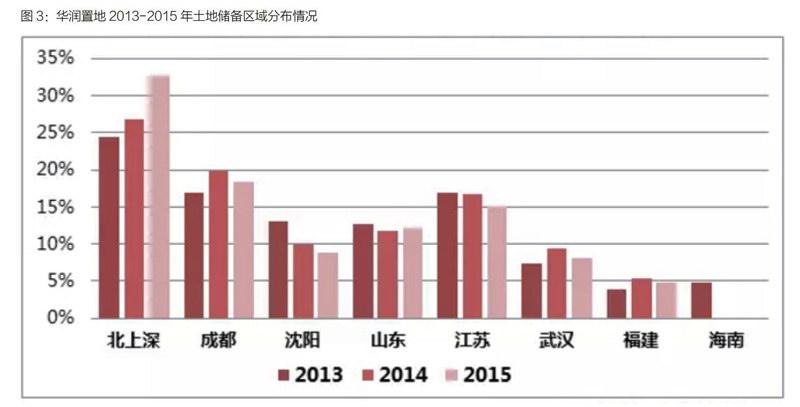

華潤新增土地均價顯著上升的原因是一線城市布局的增加,2013-2015年,華潤在上海、北京和深圳這三座城市的土儲合計占比從24.4%上升至32.6%,其中在北上主要靠招拍掛市場,深圳則舊改居多,并由集團注入了大沖村項目;其余區域均有不同程度下降,沈陽區域的下降幅度最大,達4.2個百分點,海南區域未有新地塊補充。

根據CRIC監測,華潤2013年新增土儲中僅有位于深圳前海的南山區T201-0078地塊的總價較高,達109億元,其余地塊總價均低于30億元;2014年華潤只拿下了1幅超過30億元的地塊;2015年是華潤的“地王年”,共有7幅新增地塊總價超過30億元,其中有3幅超過70億元;2016年1月,華潤在上海又耗資69億元拿下了蘇河灣地塊。一方面,一線城市的土地價格盡管飛漲,但高總價地塊還是集中在核心位置,表明華潤不僅布局轉向一線,還更傾向于打造高端項目;另一方面,華潤的合作項目明顯增加,通過與華發、九龍倉、華僑城、平安等“合體”減輕資金壓力。

二、產融結合深入。商業地產輕資產化

華潤集團旗下盡管有金融板塊,但規模相對小,與房地產的結合甚少;而在傅育寧治下的招商局集團,金融則是重要支撐,貢獻了集團近半利潤。傅育寧顯然深諳“地產+金融”模式能帶來的利好,產融結合的布局正逐漸滲透到業務中。

4月初,傅育寧在華潤集團內部講話中提出,將加快建立產業基金:“集團已經決定組建大健康、商業地產、華創消費品、能源、微電子等9個產業基金”。

事實上,早在2月,華潤置地深圳公司便與華潤信托、吳驥年、吳霏蘭、新豐樂及新豐宏就成立基金簽訂了合作協議。其中SPV出資1億元,LP份額計劃募集資金47.98億元,包括機構投資者出資40億元人民幣認購A類LP份額;華潤深圳出資1.73億元、華潤信托出資1.15億元共同認購B類LP份額;吳驥年及吳霏蘭將出資5.1億元人民幣,認購C類LP份額。募集資金將用于華潤置地在珠海橫琴自貿區的國際化商貿綜合體“萬象世界”,總建面100萬平方米,預計總投資超過170億元。

這是華潤首次在商業地產開發中引入基金,意味著華潤的商業運營或將輕資產化。

商業地產運營是華潤置地的重要業務,2015年華潤的購物中心收入42.33億元,同比增長29.9%,占營收的4.09%;同時,華潤投資物業的毛利率達59.6%,拉高了公司盈利水平。

但大量自持商業也為華潤帶來了長期的資金沉淀,截至2015年末,華潤在營投資物業總建面達492.2萬平方米,包括21個購物中心;根據規劃,2018年華潤將持有38個購物中心,總建面880萬平方米,屆時合計投入的資金規模可能近千億。

同時,近年開的新購物中心培育期不斷拉長,在經濟背景和電商發展的共同影響下,商業地產受到的沖擊明顯,依靠運營管理費用完全收回資金投入需要大量時間。

對于華潤來說,市場上資金充裕、成本低,如果能采用引入基金、資產證券化等手段,將能“解放”華潤沉淀的資金,投入到新的項目中,流動性增加;對于投資者來說,華潤旗下已有萬象城、五彩城等成熟產品線,招商和運營能力也顯然高于萬達等“粗放”擴張的企業,因此物業未來的增值潛力更大。

此外,華潤集團的金融板塊中,還有銀行、信托、基金等業務,亦能與房地產板塊產生協同作用,除了帶來融資便利外,不少其他房企的項目中均出現過華潤信托的身影。從傅育寧在任時招商的產融項目情況來看,隨著金融板塊的壯大,華潤置地未來可能利用母公司其他板塊的資源,向產業地產領域拓展和延伸。

三、業務板塊大開刀。不排除對萬科進行整合

從企業整體運營管理模式方面看,整合和資本運作均是傅育寧最擅長的領域,而這也恰好適用于旗下產業跨度大、關聯度低(包括零售、啤酒、食品、飲料、電力、地產、水泥、燃氣、醫藥、金融等,企業超過2000家),且前期大量的并購產業難以消化的華潤集團。

“空降”至華潤僅一年,傅育寧便果斷對消費和醫療板塊上市平臺“大開刀”:“華潤創業”剝離了旗下零售飲品等業務僅保留啤酒業務,并從百威英博回購了華潤雪花啤酒49%的股權;叫停了主營西藥的“華潤雙鶴”對主營中藥的“華潤三九”的整合,轉而并購主營化學處方藥的華潤塞科;華潤醫療板塊借殼鳳凰醫療上市。

可以看出,傅育寧的整合思路主要為:(1)果斷剝離盈利性弱的業務,縮小產業跨度;(2)強調被整合業務間的協同性和關聯性;(3)集中精力發展盈利性強、前景好的板塊;(4)借力資本市場實現證券化。

華潤置地的拿地力度變化則表明,房地產屬于傅育寧眼中盈利性強、前景好的板塊,尤其在央企間整合力度加強的大背景下,不排除“大刀闊斧”進行并購和改革的可能。

猜你喜歡

股市動態分析(2024年8期)2024-04-28 06:03:10

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

股市動態分析(2019年14期)2019-07-10 04:25:36

股市動態分析(2019年16期)2019-07-10 04:23:23

股市動態分析(2016年24期)2017-01-07 08:54:53

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

股市動態分析(2016年29期)2016-08-04 13:59:43

太空探索(2015年3期)2015-07-12 11:01:40