我國商業銀行混業經營發展趨勢研究

2016-05-14 11:32:44王文成

時代金融 2016年5期

【摘要】當今全球金融業混業經營已成為趨勢,在我國,隨著中國經濟進入新常態,利率市場化進程的推進以及“互聯網+”的提速,商業銀行混業經營將成為實踐中的現實,也將成為我國金融業經營的“新常態”。本文對我國商業銀行混業經營現狀、特點進行了分析,探討了未來的混業發展方向,提出了針對性的建議,對商業銀行未來混業經營發展模式選擇有一定的參考價值。

【關鍵詞】商業銀行 混業經營 發展趨勢

一、我國商業銀行混業經營發展現狀

(一)我國商業銀行混業經營現狀

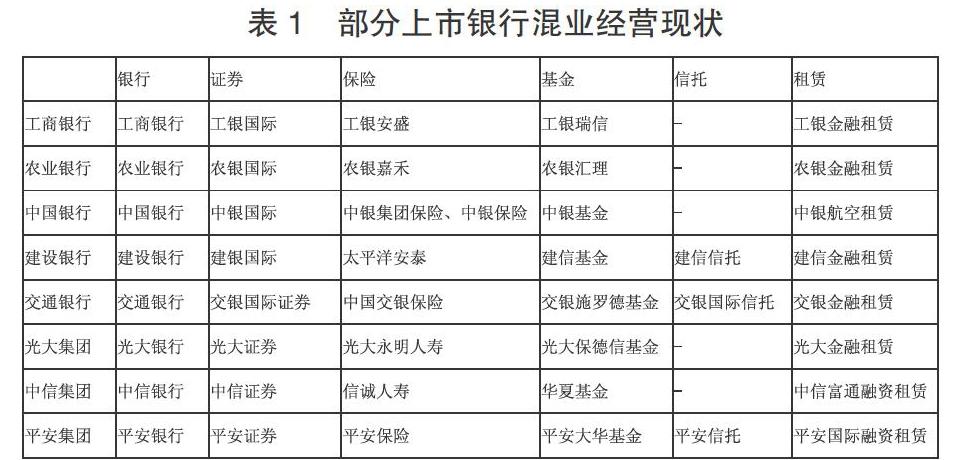

據不完全統計,截至目前,上市銀行中,7家銀行設立了證券公司和保險公司,9家銀行設立了基金公司,11家銀行設立了金融租賃公司,3家設立了信托公司,3家設立了金融消費公司,1家設立了資產管理公司。“全牌照”是金融機構混業經營的發展趨勢。

(二)我國商業銀行混業經營模式

根據混業經營的股權架構不同,結合我國混業經營實踐,我國商業銀行混業經營模式主要分為兩種,分別為經營性金融控股公司和純粹的金融控股公司。

1.以中行等為代表的經營性金融控股公司模式。該模式下,銀行作為母公司,下設證券、保險等子公司,進而涉足多個金融領域。銀行在集團中地位更高,進而決定了集團的經營戰略可能會偏向銀行業務。經營性金融控股經營模式下,商業銀行多采用海外控股和信托控股的方式控股證券公司,實現多牌照混業。中國銀行便采取海外投資的方式,獲得全牌照證券子公司。

2.以平安集團為代表的純粹的金融控股公司模式。該模式下,集團主要承擔總體戰略規劃設計及全局風險管理,銀行、保險、證券、投行等專業金融服務職能由其全資或控股的子公司分別承擔,金融控股公司通過內部資源配置實現全能制經營運作。這種模式中,“混業”主要體現在集團層面,各子公司實質上并不算“混業”,中信集團、光大集團和中國平安都屬于該模式。

二、我國商業銀行的混業經營特點

(一)混業經營已經成為銀行業戰略的重要組成部分

大型銀行目前普遍涉足證券、保險、信托和基金業務,如中行、農行、中信集團、光大集團和中國平安等;小型銀行也開始涉足其中一到兩個業務領域,如洛陽銀行的金融租賃牌照,以謀求混業經營。

(二)目前的混業經營還處于初級階段

一方面,多元化平臺種類不多,混業經營架構尚不完備;另一方面,商業銀行業務仍處于核心地位,非銀行業務對集團的貢獻度仍偏低。以中國銀行為例,截至2014年末,基金、保險、證券等五家子公司共實現凈利潤27.61億元人民幣,占集團總利潤的1.55%。

(三)國內銀行傾向于以獨資或控股形式設立非銀子公司

在符合政策的前提下,國內銀行通常傾向于獨資或控股形式設立非銀子公司。盡管商業銀行在這些非銀行領域缺乏經驗和人才,但出于長遠的戰略考慮,商業銀行仍有意愿持有較高的股權。以建設銀行為例,其持有建銀國際100%股權,持有建信基金65%股權,太平洋安泰70.35%股權,建信信托67%股權,建信租賃75.1%股權。

三、我國商業銀行混業經營發展趨勢

(一)金融控股公司將是未來商業銀行混業經營的主要模式

經營性金融控股公司模式下,母公司的戰略管理能力較強,但“防火墻”效應較弱。而純粹金融控股公司,“防火墻”效應明顯,各子公司獨立性強,但子公司之間的協同成本較高。

綜合考慮上述優缺點,未來我國商業銀行混業經營模式里,大銀行或將偏向于采用經營性金融控股公司的經營模式,使其經營多元化而又不失去銀行業務的主體地位,小銀行則可能偏向于成為純粹金融控股集團中的一員專注發展銀行業務,最終形成小銀行“純粹金融控股公司模式”、大銀行“經營性金融控股公司”的趨勢。

(二)券商、股權投資將是未來混業經營的重點

當前,信托、基金、保險、金融租賃的牌照已經對銀行放開,而關于混業經營牌照的焦點主要集中在券商牌照、股權投資兩大板塊。

目前監管政策尚不允許商業銀行持有券商牌照,但部分銀行通過海外投資等方式獲取該領域的資格,獲取了該項業務帶來的高額收益。如2014年,中行證券業務凈利潤增速高達167%,占集團利潤的比重也提升0.31個百分點;目前商業銀行對企業的支持主要是以發放貸款等債權方式,發展投行業務可以通過控股公司進入上市承銷等傳統投行領域,更能促進商業銀行體系內投行業務與信貸等傳統業務的互動發展,通過組合創新和交叉銷售將充分發揮商業銀行的整體優勢,將成為推動銀行收益結構調整的重要力量。

(三)防范風險是銀行未來混業經營的關鍵所在

混業經營為銀行帶來了產品的融合及核心競爭力的提高,但混業經營中極易產生關聯交易行為,從而形成風險傳染、將會對混業經營產生致命沖擊。因此,在商業銀行混業經營中要時刻防范風險,將風險防范根植在每個員工心中,以規范和約束商業銀行經營行為。

四、關于進一步推進商業銀行混業經營的政策建議

(一)加強集團公司的戰略領導地位

以并表管理為指導思想,強調母公司的戰略領導地位。具體執行中要堅持規范的公司治理結構,堅持集團戰略優先、兼顧子公司獨立性,堅持按市場原則和法律關系處理管理事項,圍繞統一的品牌戰略、統一的客戶戰略、統一的多業務綜合金融服務平臺、統一的管理職能部門開展業務。

(二)以客戶需求為中心,邏輯整合業務單元

按照客戶需求整合集團業務資源、劃分業務單元,可以通過提高各業務的專業化水平,提高效率、降低成本,并加強對經營環境的適應能力;另一方面因為以客戶為中心的邏輯整合對傳統分業模式和子公司的改造是漸進的,調整成本相對較低。

(三)立足信息化平臺,整合營銷渠道

先進的信息技術平臺是銀行綜合化經營的技術保障,商業銀行必須盡快著手更新或升級現有的信息技術系統,建立起多元化的業務管理和風險控制系統、復合型產品創新和銷售的信息技術平臺以及滿足客戶多樣化需求的客戶關系管理系統。并以此為基礎,重整組織架構,將營銷渠道調整為適合于交叉銷售的組織架構,為顧客提供完整的一站式服務。

(四)建立防火墻,完善風險管理和內部控制

由于存在著風險傳染性等特殊風險,需構建內部控制機制,強化內部控制理念、培育良好的內部控制環境,完善治理結構、健全內部制約機制。一方面通過“一分離三限制”,即“法人分離”、“業務限制”、“資本流動限制”和“信息流動限制”,構建適度有效的風險“防火墻”,另一方面建立包括指標體系和預警界限標準的數據處理、預警信號顯示和風險應對策略。

參考文獻

[1]傅蘇穎.銀行混業經營動力足 年內獲券商牌照概率大[N].證券日報,2015-06-24.

[2]胥佳康.商業銀行投資銀行業務發展對策[J].銀行家,2010(09).

[3]劉毅,于薇.美中商業銀行分業及混業經營的經驗教訓與我國未來經營模式的理性選擇[J].現代財經(天津財經大學學報),2010(05).

[4]王子立,羅瑩.混業經營趨勢下我國金融監管模式之構建[J].財經政法資訊,2011(03).

[5]周浩.中國金融業混業經營研究[D].安徽農業大學,2002.

作者簡介:王文成,經濟師,畢業于湖南大學,現供職于中國財經出版傳媒集團。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

現代經濟信息(2016年19期)2016-10-20 18:10:09

現代經濟信息(2016年19期)2016-10-20 15:51:16

現代經濟信息(2016年19期)2016-10-20 15:26:02

中國科技博覽(2016年19期)2016-10-19 13:03:52

中國科技博覽(2016年18期)2016-10-19 09:22:46

中國市場(2016年35期)2016-10-19 01:55:52

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18