經(jīng)濟(jì)轉(zhuǎn)型見(jiàn)效需要時(shí)間

2016-05-16 08:16:54薛俊升

滬港經(jīng)濟(jì) 2016年4期

關(guān)鍵詞:進(jìn)程經(jīng)濟(jì)

薛俊升

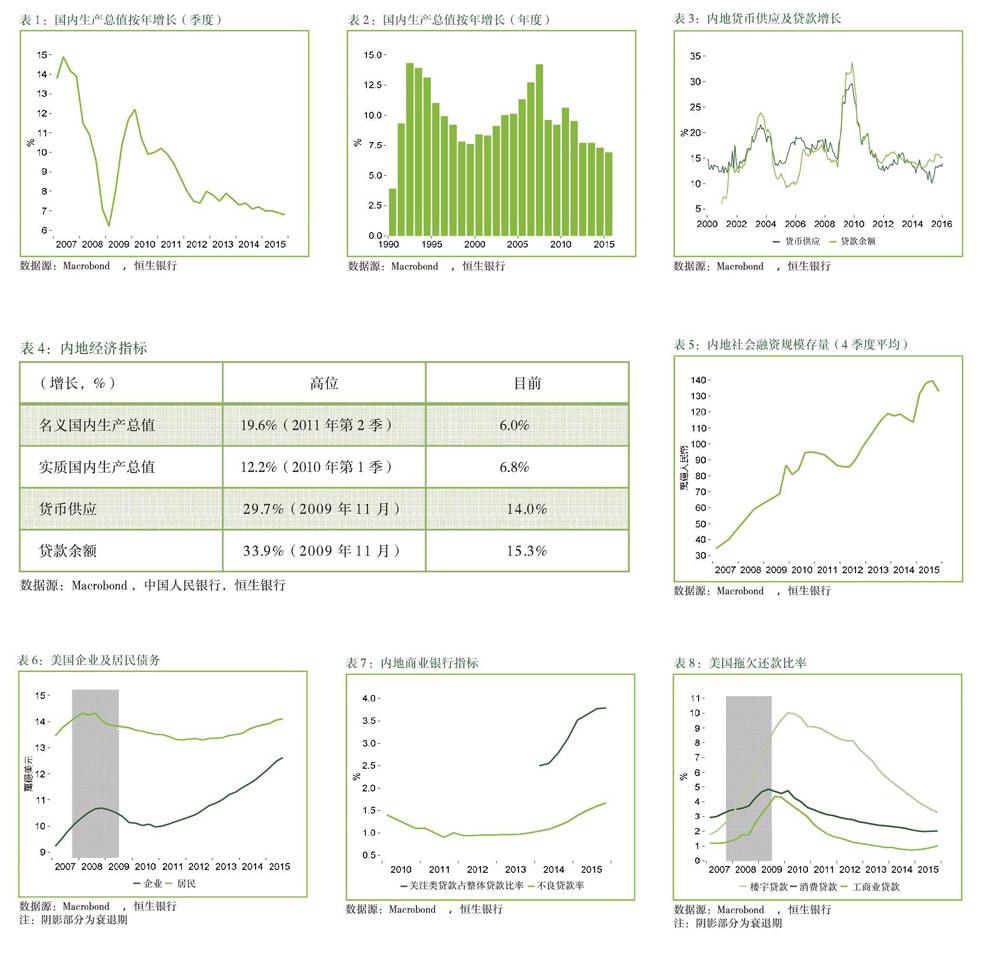

2015年第四季內(nèi)地國(guó)內(nèi)生產(chǎn)總值按年增6.8%,為自2009年第一季以來(lái)最低水平(表1),當(dāng)時(shí)內(nèi)地經(jīng)濟(jì)受環(huán)球金融風(fēng)暴影響而顯著放緩。

去年全年國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)則為6.9%,是自1990年以來(lái)最低水平(表2)。去年增長(zhǎng)不及2007年14.2%的一半,亦較2014年低0.4個(gè)百分點(diǎn)。

內(nèi)地經(jīng)濟(jì)放緩,使人不期然相信增長(zhǎng)或年復(fù)年減慢。經(jīng)濟(jì)師平均預(yù)測(cè)今年內(nèi)地經(jīng)濟(jì)增長(zhǎng)為6.5%,明年則為6.3%。國(guó)際貨幣基金組織更預(yù)測(cè)今明兩年增長(zhǎng)僅分別為6.3%及6%。

然而,部分人卻認(rèn)為內(nèi)地經(jīng)濟(jì)或呈“L型”發(fā)展,即增長(zhǎng)放緩后在現(xiàn)水平上企穩(wěn)。

究竟我們應(yīng)怎樣評(píng)估內(nèi)地經(jīng)濟(jì)未來(lái)走向?

約一年前我們指出內(nèi)地經(jīng)濟(jì)正經(jīng)歷去杠桿過(guò)程。此前數(shù)年貸款不斷累積,貨幣供應(yīng)及貸款增長(zhǎng)于2009年曾升至約30%,然而這趨勢(shì)卻不能持續(xù)。由此引起的去杠桿過(guò)程,導(dǎo)致投資增長(zhǎng)回落、住宅市況調(diào)整以及整體經(jīng)濟(jì)增長(zhǎng)減慢。現(xiàn)在,或許是再次評(píng)估內(nèi)地去杠桿進(jìn)程的適當(dāng)時(shí)機(jī)。

去杠桿進(jìn)程緩慢

貨幣供應(yīng)及貸款增長(zhǎng)自近年高位回落,至今已逾六年(表3)。不論名義或?qū)嵸|(zhì)國(guó)內(nèi)生產(chǎn)總值增長(zhǎng),亦已從2010-2011年的高位顯著減慢(表4)。不過(guò),去杠桿的進(jìn)程似乎仍然緩慢。反映非金融業(yè)信貸情況的社會(huì)融資規(guī)模存量近年持續(xù)上升,于2016年1月升至逾141萬(wàn)億人民幣,相當(dāng)于國(guó)內(nèi)生產(chǎn)總值的209%(表5)。對(duì)比美國(guó)經(jīng)歷金融風(fēng)暴后,經(jīng)濟(jì)于2009年回復(fù)增長(zhǎng)之時(shí),企業(yè)及居民債務(wù)均已下跌(表6)。

不僅內(nèi)地社會(huì)融資規(guī)模存量上升,貸款的質(zhì)量亦似乎正在轉(zhuǎn)差。中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)的數(shù)據(jù)顯示,去年第四季商業(yè)銀行不良貸款率為1.67%,雖然可以說(shuō)仍屬低位,但這卻是自2009年以來(lái)的最高水平(表7)。此外,反映借款人將來(lái)或無(wú)力償還本息的關(guān)注類(lèi)貸款,占整體貸款的比率更高,目前為3.79%。

再對(duì)比美國(guó)的情況,當(dāng)其經(jīng)濟(jì)走出金融風(fēng)暴恢復(fù)增長(zhǎng)時(shí),不同類(lèi)別貸款的拖欠比率(即逾期還款30日或以上的比率)已開(kāi)始下跌,只有與樓宇相關(guān)并受金融風(fēng)暴影響較大行業(yè)的貸款屬于例外(表8)。

去庫(kù)存解決需時(shí)

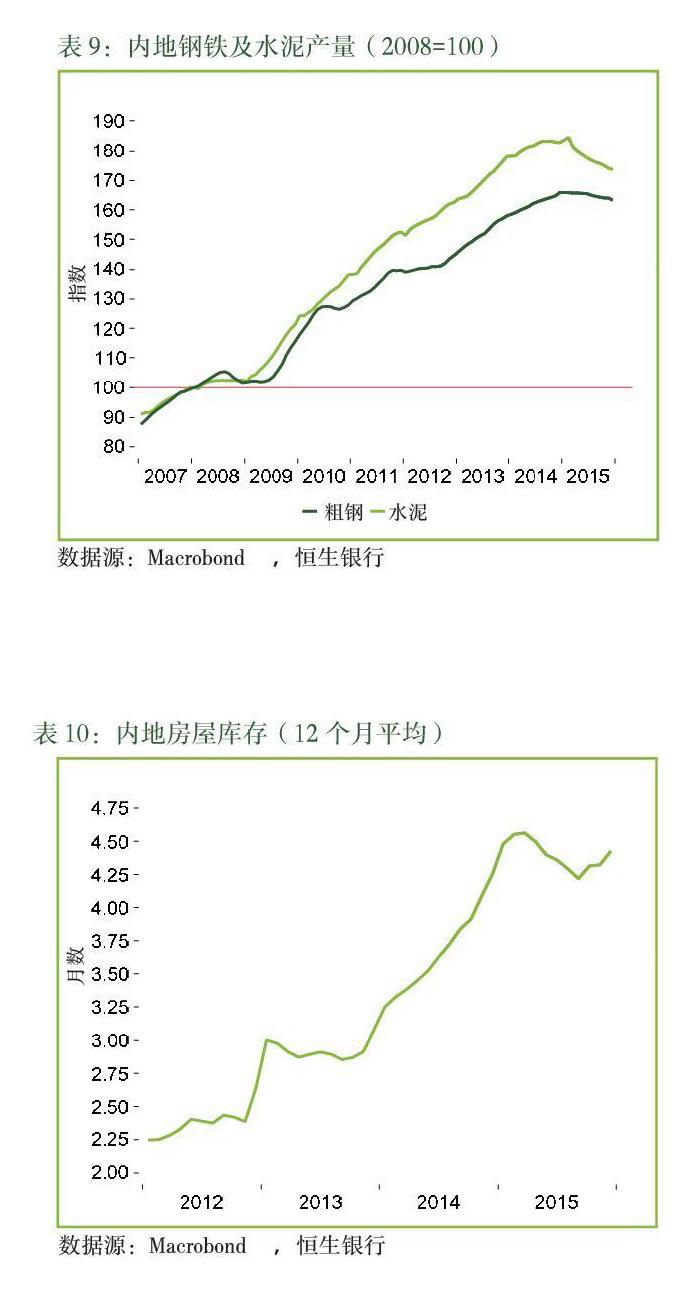

此前數(shù)年內(nèi)地信貸增長(zhǎng)迅速,除造成杠桿問(wèn)題外,還導(dǎo)致工業(yè)產(chǎn)能過(guò)剩。與緩慢的去杠桿過(guò)程相似,去庫(kù)存進(jìn)展亦較慢,顯示兩者同樣解決需時(shí)。

鋼鐵及水泥被視為供過(guò)于求的行業(yè),兩者產(chǎn)量于2008至2014年間增長(zhǎng)近一倍,直至去年初才開(kāi)始回落(表9)。近至今年2月,當(dāng)局仍表示要化解產(chǎn)能過(guò)剩的問(wèn)題。

房屋同樣供過(guò)于求。我們的計(jì)算顯示,以需求計(jì)算并以月數(shù)作單位的房屋庫(kù)存,仍接近其近期高位(表10)。從另一角度看,作為需求指標(biāo)的住宅商品房銷(xiāo)售面積,于2015年12月才首次高于作為潛在供應(yīng)指標(biāo)的住宅房屋新開(kāi)工面積。近月當(dāng)局已推出措施進(jìn)一步支持房屋市場(chǎng)發(fā)展,包括調(diào)低房地產(chǎn)交易稅項(xiàng),但成效有待觀察。

提供機(jī)會(huì)改變?cè)鲩L(zhǎng)模式

上述分析顯示,總體上內(nèi)地去杠桿進(jìn)程較慢,投資增長(zhǎng)放緩或?qū)⒗^續(xù)拖累經(jīng)濟(jì)增長(zhǎng)減慢。我們預(yù)測(cè)2016年國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)6.7%,低于去年的6.9%。不過(guò),投資以至經(jīng)濟(jì)增長(zhǎng)放緩,恰好為當(dāng)局提供機(jī)會(huì)改變經(jīng)濟(jì)增長(zhǎng)模式,由側(cè)重投資及出口轉(zhuǎn)為傾向消費(fèi)及服務(wù)業(yè),但我們認(rèn)為一如去杠桿及去庫(kù)存,經(jīng)濟(jì)轉(zhuǎn)型見(jiàn)效需時(shí)。

第三產(chǎn)業(yè)占國(guó)內(nèi)生產(chǎn)總值比重,由2008年的43%升至現(xiàn)時(shí)逾50%,但當(dāng)中原因是制造業(yè)增長(zhǎng)放緩速度較服務(wù)業(yè)為快所致。第二產(chǎn)業(yè)增長(zhǎng)由2008年的9.8%下降至2015年的6%,同期第三產(chǎn)業(yè)增長(zhǎng)則由10.5%跌至8.3%。經(jīng)濟(jì)轉(zhuǎn)型為一持久過(guò)程,未來(lái)一段時(shí)間當(dāng)局或仍致力于去杠桿及轉(zhuǎn)向由消費(fèi)及服務(wù)業(yè)主導(dǎo)的經(jīng)濟(jì)增長(zhǎng)模式。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國(guó)外匯(2019年20期)2019-11-25 09:54:58

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開(kāi)發(fā)(2017年7期)2017-06-26 03:14:00

大社會(huì)(2016年6期)2016-05-04 03:42:05

教育與職業(yè)(2014年7期)2014-01-21 02:35:04

計(jì)算機(jī)與網(wǎng)絡(luò)(2013年1期)2013-06-05 05:31:50

中華女子學(xué)院學(xué)報(bào)(2012年6期)2012-03-25 13:52:27

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:45