淺談創(chuàng)業(yè)者的財務管理模式

2016-05-28 08:21:10黃東惠

財經(jīng)界·下旬刊 2016年10期

黃東惠

摘要:全民創(chuàng)新,萬眾創(chuàng)業(yè)。作為未來企業(yè)的老板,須掌握行業(yè)技術(shù)、開拓市場之外,用于規(guī)范、避險及內(nèi)修的財務管理亦是必須學習的領(lǐng)域。本文以中小型企業(yè)從初創(chuàng)到運營乃至日后的發(fā)展為脈絡,對相關(guān)的財務管理活動及管理工具進行探討。

關(guān)鍵詞:創(chuàng)業(yè) 財務管理

作為創(chuàng)業(yè)者,應在創(chuàng)業(yè)準備階段就做好選行業(yè)、股權(quán)結(jié)構(gòu)、出資方式的籌劃,了解所經(jīng)營行業(yè)將存在的各種納稅義務,并且應在設立之初設計好核算規(guī)則。

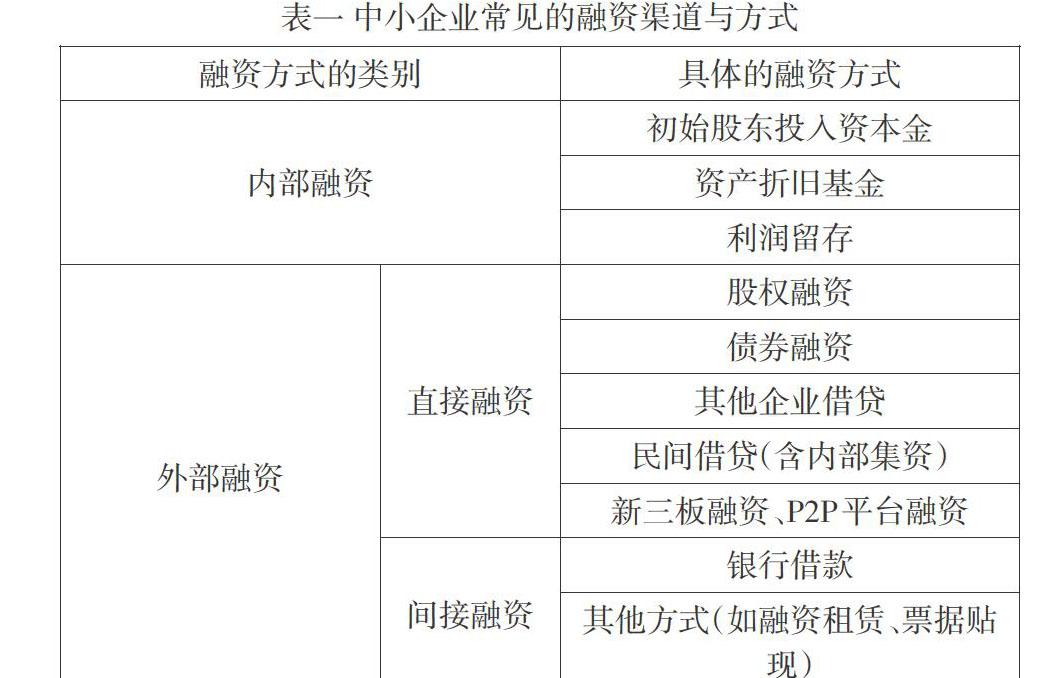

一、創(chuàng)業(yè)者的籌資

企業(yè)融資有多種分類,以來源分,有內(nèi)部融資和外部融資;以提供方享有的

權(quán)利分,有股權(quán)融資和債權(quán)融資。我們以來源這個維度進行各種融資方式的簡要介紹。

表一 中小企業(yè)常見的融資渠道與方式

[融資方式的類別\&具體的融資方式\&內(nèi)部融資\&初始股東投入資本金\&資產(chǎn)折舊基金\&利潤留存\&外部融資\&直接融資\&股權(quán)融資\&債券融資\&其他企業(yè)借貸\&民間借貸(含內(nèi)部集資)\&新三板融資、P2P平臺融資\&間接融資\&銀行借款\&其他方式(如融資租賃、票據(jù)貼現(xiàn))\&]

內(nèi)部融資主要包括初始股東投入和自身積累,主要有資本金、折舊基金及利潤留存。資本金是創(chuàng)業(yè)者最初的投入,是股權(quán)資金。折舊基金來自于企業(yè)內(nèi)部資產(chǎn)的折舊或攤銷,包括固定資產(chǎn)折舊及無形資產(chǎn)攤銷,在資產(chǎn)的使用期內(nèi)按會計準則的規(guī)定分期進行重置資金的提存,用以在資產(chǎn)退役時重新購置。而利潤留存則是企業(yè)經(jīng)營成果的積累,企業(yè)取得的利潤是向股東分配還是企業(yè)留存用于發(fā)展,將由股東視企業(yè)發(fā)展前景及經(jīng)營思路確定,往往是創(chuàng)業(yè)前期多數(shù)留存,中后期則傾向于分配,回饋股東。

外部融資是區(qū)別于股東自籌及經(jīng)營積累的籌資來源,分為兩類,即股權(quán)融資和債權(quán)融資,方式主要有吸納新投資人(IPO、新三板、內(nèi)部員工股份集資等屬于此類);向其他企業(yè)借款、向銀行借款、P2P平臺貸、融資租賃、票據(jù)貼現(xiàn)等等則屬于債權(quán)融資。

另外,企業(yè)在商業(yè)鏈條中,在正常的供銷關(guān)系里,往往能享有正常的商業(yè)信用,即對供應商的欠款,這也是現(xiàn)代商業(yè)社會常見的一種融資方式。

二、營運資本管理

運營一家企業(yè),融資很重要,但企業(yè)主做好自身的營運資金管理,提升資金

使用效率,則可降低融資需求、緩解融資壓力。企業(yè)經(jīng)營中常見的營運資金有現(xiàn)金、應收賬款、存貨,而應付賬款則是影響營運資本凈投入的重要因素。

(一)現(xiàn)金管理

現(xiàn)金是企業(yè)里流動性最強的資產(chǎn),所有企業(yè)都必須保持一定額度可隨時動用的現(xiàn)金,以備日常經(jīng)營使用。充分競爭環(huán)境下的現(xiàn)代商業(yè)社會更有了“現(xiàn)金為王”的經(jīng)營理念,這一理念不作為本文討論的范疇。

現(xiàn)金持有成本。持有現(xiàn)金固然可確保企業(yè)的應變能力,然而,持有現(xiàn)金卻將存在持有成本,主要而三類成本組成,機會成本、管理成本,以及短缺成本。管理成本很好理解,機會成本則指的是現(xiàn)金未用于投資損失的投資收益,比如,若投資于國債,則可獲得國債利息收入。而短缺成本則指的是因現(xiàn)金庫存不足未能及時支付交易款導致的損失。

現(xiàn)金的最佳持有量。現(xiàn)金的最佳持有量是指正好使機會成本、管理成本、短缺成本總和最小的持有額度,經(jīng)濟學家建立了三種測算模型,有成本分析模式、存貨模式和隨機模式。本文不進一步探討各類模式的測算應用,止乎于使創(chuàng)業(yè)者有此管理思維。

(二)應收賬款管理

現(xiàn)代商業(yè)社會以現(xiàn)款現(xiàn)貨交易的行業(yè)越來越少,企業(yè)往往采用賒銷手段搶占市場。賒銷同樣存在資金占用成本及回收風險,因而亦需測算銷售的賒賬成本,以設計最有利的賒銷政策。評價一種賒銷政策有利與否,用的是賒銷收入扣除賒銷導致的資金占用成本及風險損失后的凈收益來衡量。

因客而異制定信用政策。企業(yè)給客戶提供賒銷之前,應先對客戶的情況進行了解、評估,并結(jié)合該客戶的交易數(shù)量、未來可能的發(fā)展趁勢制定相應的信用政策。信用政策主要包含三大內(nèi)容,信用期間、信用標準,以及現(xiàn)金折扣政策,企業(yè)通過信用標準各因素(即客戶的信譽品質(zhì)、償債能力、財務狀況、抵押資產(chǎn)和經(jīng)營環(huán)境五個方面)評估客戶信用等級,按等級進行信用期間的設定,并通過現(xiàn)金折扣政策來鼓勵顧客提前支付貨款以促進款項的回收。

(三)存貨管理

企業(yè)在日常運作中,為了確保生產(chǎn)或銷售需要,往往都會備些原材料或商品,有時也會因為獲取價格優(yōu)惠而提前多購買。創(chuàng)業(yè)企業(yè)主亦應清楚放在倉庫里的原材料或商品在賣給客戶并收到貨款前,也是占用了自有資金的(當然也有可能是供應商賒賬購得的,這里暫不討論),持有存貨還會存在儲存費用,也有可能因存貨儲存不足、短缺導致生產(chǎn)受阻、生產(chǎn)線閑置、交貨拖延等損失。與現(xiàn)金最佳持有量同理,存貨也有使購置成本、儲存費用、缺貨損失三者之和最小的最佳購貨批量,學名叫經(jīng)濟訂貨量,學者們建立了測算模型,企業(yè)主重在有意識使用這些管理工具,重在管理思維的培養(yǎng),此文略過具體的測算模型介紹。

(四)應付賬款管理

應付賬款是企業(yè)在供銷活動中形成的對供應商的欠款,也是上游提供的商業(yè)信用,應付賬款并不是營運資金的范疇,但它卻實實在在地影響著企業(yè)營運資金的投入,企業(yè)獲得應付賬款等于獲得了無息貸款,它可以降低企業(yè)營運資金的投入壓力,所以,也是企業(yè)主在經(jīng)營中要重點籌劃的。

然而,取得供應商的商業(yè)信用也是需要付出代價的,比如,供應商提高價格、設定最低采購量等等。企業(yè)主應在獲得資金緩解的好處時充分考慮由此帶來的成本增加,以選擇最為有利的購貨策略。

三、納稅管理

納稅是企業(yè)法定義務,創(chuàng)業(yè)者在選擇行業(yè)時即需對該行業(yè)各種可能的納稅義

務進行充分地了解,并有意識地向?qū)I(yè)人士進行事先籌劃。

在我國現(xiàn)有稅制中,常見的稅種主要有增值稅、企業(yè)所得稅和個人所得稅,伴隨增值稅附加繳交的有城市建設維護稅及教育附加費,這些都是只要打開門做生意便已存在的納稅或扣繳義務。若擁有土地使用權(quán)則還有城鎮(zhèn)土地使用稅、若購買車輛則有車輛購置稅,等等,我國行業(yè)結(jié)構(gòu)復雜,經(jīng)營行為更是難以一一俱述,企業(yè)主要做到的是,對主營業(yè)務所涉及的稅收事項做到了然于胸,對于偶爾發(fā)生的業(yè)務也要在執(zhí)行前進行相關(guān)涉稅義務的了解。這些并不是要求企業(yè)主自己必須成為財稅專業(yè)人才,而是要善于借助專業(yè)人士做好企業(yè)自身的風險防范,知己知彼,謹慎、合法地經(jīng)營。

四、績效管理

經(jīng)營企業(yè)不為盈利則是對資本的浪費。企業(yè)以及企業(yè)里的各個部門首先都需

與企業(yè)整體目標一致----盈利并發(fā)展。因此,企業(yè)主應能因利引導,促使各部門以業(yè)績?yōu)閷颍纬烧蚣睢F髽I(yè)里的部門往往可以分為三類,分別是投資中心、利潤中心和成本中心,小微型企業(yè)而言,利潤中心及成本中心是必須存在的,利潤中心主要是指營銷部門,而成本中心則指的是生產(chǎn)及內(nèi)部服務管理部門。

利潤中心主要考核其利潤目標的達成,而成本中心主要考核其成本控制成效。在設置指標及衡量標準時企業(yè)一定要遵從責權(quán)利對稱原則,即為目標達成設定必要的獎勵,而不能只強調(diào)責任,同時要為各部門達成目標承擔責任設置一定的權(quán)利,否則,所謂的考核將只是紙上談兵。

創(chuàng)業(yè)是綜合性極強、對個人素質(zhì)要求極高的一種職業(yè)模式,創(chuàng)業(yè)者即是企業(yè)經(jīng)營者,企業(yè)經(jīng)營是個復雜的系統(tǒng)工程,創(chuàng)業(yè)前期,需你謹慎選擇、充分籌劃,經(jīng)營中亦需每一位經(jīng)營管理者步步為營,強力執(zhí)行。只有這樣,創(chuàng)業(yè)才能創(chuàng)造應有的社會福利,積聚并發(fā)揮創(chuàng)新效應。

參考文獻:

[1]秦艷梅.中小企業(yè)融資選擇和策略[M].北京:經(jīng)濟科學出版社,2005

[2]中國注冊會計師協(xié)會.財務成本管理[M].北京:中國財政經(jīng)濟出版社,2015

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:50

電影(2018年12期)2018-12-23 02:18:48

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48