基于數(shù)據(jù)挖掘的財(cái)險(xiǎn)客戶風(fēng)險(xiǎn)貢獻(xiàn)評(píng)級(jí)管理

2016-05-30 00:06:23閆春孫海棠

技術(shù)與創(chuàng)新管理 2016年5期

關(guān)鍵詞:風(fēng)險(xiǎn)

閆春 孫海棠

摘 要:良好的客戶細(xì)分管理能夠幫助財(cái)險(xiǎn)公司更好地管理運(yùn)營(yíng)成本與收益,更好地實(shí)現(xiàn)公司風(fēng)險(xiǎn)控制和利潤(rùn)最大化的要求。文中采用相關(guān)分析進(jìn)行相關(guān)數(shù)據(jù)的處理,運(yùn)用KMeans聚類分析、決策樹(shù)C 5.0算法和改進(jìn)的Apriori算法3種數(shù)據(jù)挖掘技術(shù)對(duì)財(cái)險(xiǎn)客戶從風(fēng)險(xiǎn)和貢獻(xiàn)2個(gè)角度進(jìn)行了數(shù)據(jù)挖掘分類分析,得到具備風(fēng)險(xiǎn)、貢獻(xiàn)指向性的雙維度客戶細(xì)分特征變量,并根據(jù)這些特征變量,建立了客戶風(fēng)險(xiǎn)-貢獻(xiàn)分類矩陣,對(duì)不同類別的客戶提出了不同的客戶管理對(duì)策建議。

關(guān)鍵詞:客戶細(xì)分;決策樹(shù);關(guān)聯(lián)規(guī)則;風(fēng)險(xiǎn)-貢獻(xiàn)分類矩陣

中圖分類號(hào):F 840.65 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1672-7312(2016)05-0538-06

0 引 言

隨著我國(guó)信息化進(jìn)程的加快以及保險(xiǎn)業(yè)的迅速發(fā)展,有效運(yùn)用數(shù)據(jù)挖掘技術(shù)在激烈的市場(chǎng)競(jìng)爭(zhēng)中贏得先機(jī)是大多數(shù)財(cái)險(xiǎn)公司面臨的巨大課題。在一些實(shí)施 CRM(客戶關(guān)系管理)的企業(yè),通過(guò)客戶細(xì)分環(huán)節(jié)能夠?qū)蛻暨M(jìn)行精確的識(shí)別與分類,客戶滿意度和忠誠(chéng)度均有明顯提高。因此,各大財(cái)險(xiǎn)公司也越來(lái)越注重客戶細(xì)分環(huán)節(jié)的應(yīng)用與管理,希望通過(guò)對(duì)各客戶群采取針對(duì)性的商業(yè)策略,減少客戶流失傾向,增強(qiáng)客戶吸引和保留能力,實(shí)現(xiàn)企業(yè)利潤(rùn)最大化。

從大量的數(shù)據(jù)中提取有用信息的數(shù)據(jù)挖掘技術(shù)為客戶細(xì)分管理的研究提供了更為有效的工具。國(guó)外學(xué)者在這一領(lǐng)域的研究較早。ShuHsien Liao(2009)等學(xué)者基于Apriori算法和聚類算法實(shí)現(xiàn)保戶分類,通過(guò)對(duì)客戶需求鏈的分析,給出了保險(xiǎn)企業(yè)在新產(chǎn)品開(kāi)發(fā)和客戶營(yíng)銷方面的建議[1]。RoungShiunn Wu(2010)與YouShyang Chen(2011)運(yùn)用KMeans聚類分析實(shí)現(xiàn)了客戶細(xì)分[2-3]。Shui Hua Han等(2012)將決策樹(shù)模型應(yīng)用到高價(jià)值客戶識(shí)別中,建立了簡(jiǎn)單實(shí)用的客戶評(píng)價(jià)體系[4]。Ahmed Ghoniemd等(2015)應(yīng)用非線性模型研究交叉銷售問(wèn)題中互補(bǔ)零售類別的分類和定價(jià)決策的聯(lián)合優(yōu)化,并對(duì)客戶實(shí)現(xiàn)分類分級(jí)管理[5]。

國(guó)內(nèi)在數(shù)據(jù)挖掘與客戶細(xì)分的研究中雖起步較晚,但也有許多優(yōu)秀的成果。樊志剛等(2014)指出商業(yè)銀行面對(duì)未來(lái)競(jìng)爭(zhēng)的三大有效措施——“大風(fēng)控,大數(shù)據(jù),大平臺(tái)”[6]。陳希等(2010)通過(guò)交叉頻數(shù)分析保單中風(fēng)險(xiǎn)較大的因素,在保戶分類過(guò)程中應(yīng)用了決策樹(shù)、支持向量機(jī)、邏輯斯蒂回歸和貝葉斯網(wǎng)絡(luò)4種數(shù)據(jù)挖掘算法[7]。王新軍,胡曼(2012)介紹了聚類分析在壽險(xiǎn)中的應(yīng)用[8]。劉曉葳(2013)采用CHAID模型、羅吉斯回歸、CART模型,以及Apriori算法等方法,獲得具備風(fēng)險(xiǎn)及貢獻(xiàn)指向性的客戶特征變量,構(gòu)建客戶風(fēng)險(xiǎn)-貢獻(xiàn)特征矩陣,提出了相應(yīng)的保險(xiǎn)公司客戶管理策略[9]。程瑞芬(2013)則從客戶的年繳保費(fèi)額度和年收入這2個(gè)維度建立了客戶細(xì)分矩陣[10]。

經(jīng)典的分類算法有聚類分析、CART算法、Logistic回歸、決策樹(shù)分析、支持向量機(jī)等。從研究結(jié)果來(lái)看,大多數(shù)學(xué)者只引用其中一種分類算法,少有用多種算法進(jìn)行驗(yàn)證的。在分類維度方面,多是單維,即多從風(fēng)險(xiǎn)或貢獻(xiàn)其中一個(gè)方面進(jìn)行細(xì)分研究。文中從客戶為公司帶來(lái)的風(fēng)險(xiǎn)(理賠次數(shù))及作出的貢獻(xiàn)(年繳保費(fèi))2個(gè)方面來(lái)實(shí)現(xiàn)客戶的細(xì)分管理,采用KMeans聚類算法對(duì)數(shù)據(jù)進(jìn)行預(yù)處理,相關(guān)分析剔除無(wú)關(guān)變量,運(yùn)用決策樹(shù)C 5.0算法進(jìn)行客戶細(xì)分研究,引入布爾矩陣改進(jìn)Apiori算法進(jìn)行不同算法間的交叉驗(yàn)證,最終得到客戶風(fēng)險(xiǎn)-貢獻(xiàn)分類矩陣。

1 算法適用性分析與數(shù)據(jù)預(yù)處理

根據(jù)CRISPDM數(shù)據(jù)挖掘標(biāo)準(zhǔn)流程,建模步驟主要有商業(yè)理解、數(shù)據(jù)理解、數(shù)據(jù)準(zhǔn)備、模型建立、模型評(píng)估、模型部署6個(gè)階段。文中以幫助財(cái)險(xiǎn)公司實(shí)現(xiàn)客戶風(fēng)險(xiǎn)-貢獻(xiàn)評(píng)級(jí)管理為商業(yè)目標(biāo),按照數(shù)據(jù)挖掘軟件Clementine 12.0的需要進(jìn)行數(shù)據(jù)準(zhǔn)備,并基于算法實(shí)用性考量選取決策樹(shù)C 5.0模型來(lái)提取客戶風(fēng)險(xiǎn)-貢獻(xiàn)特征變量,同時(shí)引入布爾型矩陣改進(jìn)Apriori算法對(duì)分類結(jié)果進(jìn)行交叉驗(yàn)證,最后建立風(fēng)險(xiǎn)-貢獻(xiàn)分類矩陣,提出針對(duì)財(cái)險(xiǎn)公司商業(yè)策略選擇的相關(guān)建議。

1.1 算法適用性分析

KMeans算法首先通過(guò)迭代算法代計(jì)算“質(zhì)心”,然后計(jì)算樣本與質(zhì)心的距離,再根據(jù)距離計(jì)算結(jié)果,把各樣本指派到各個(gè)簇[11],文中運(yùn)用KMeans算法分別實(shí)現(xiàn)了樣本和指標(biāo)聚類,以達(dá)到簡(jiǎn)化數(shù)據(jù)和驗(yàn)證決策樹(shù)分類模型的目的。決策樹(shù)算法利用歸納算法生成可讀的規(guī)則和決策樹(shù),文中運(yùn)用決策樹(shù)C 5.0算法對(duì)事務(wù)數(shù)據(jù)庫(kù)進(jìn)行處理,生成客戶分類規(guī)則和決策樹(shù)模型。關(guān)聯(lián)規(guī)則算法可以從大量沒(méi)有規(guī)則的數(shù)據(jù)中尋找數(shù)據(jù)之間的關(guān)聯(lián)性和其潛在的依存關(guān)系。文中引用改進(jìn)型Apriori算法對(duì)決策樹(shù)C 5.0算法產(chǎn)生的客戶分類模型進(jìn)行交叉驗(yàn)證。

Apriori算法原理簡(jiǎn)單明了,容易應(yīng)用,但是其存在一個(gè)較大的缺點(diǎn)——時(shí)間消耗巨大。為更好地應(yīng)用Apriori算法,文中引入布爾矩陣的改進(jìn)模型進(jìn)行關(guān)聯(lián)規(guī)則的提取,以驗(yàn)證決策樹(shù)模型結(jié)論的正確性。

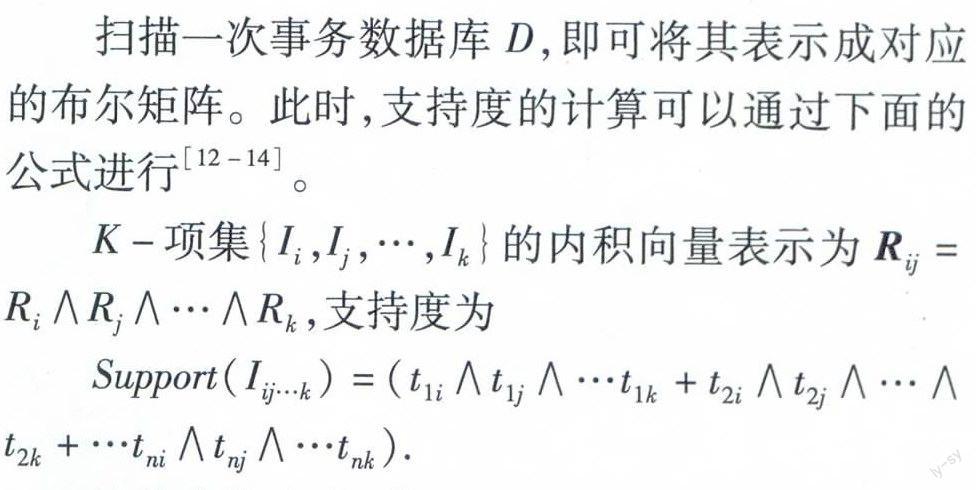

引入布爾型矩陣的改進(jìn)Apiori算法的基本思想表述如下:將事務(wù)數(shù)據(jù)庫(kù)D(含有N個(gè)事務(wù),M個(gè)項(xiàng)目)轉(zhuǎn)化為一個(gè)僅用 0-1表示的M*N階的布爾矩陣。矩陣中的每一行代表一個(gè)事務(wù),每個(gè)事務(wù)都有唯一的標(biāo)識(shí)TID.矩陣中的每一列代表一個(gè)項(xiàng)目。若事務(wù)i中含有項(xiàng)目j,則在矩陣中tij=1,否則tij=0.

掃描一次事務(wù)數(shù)據(jù)庫(kù)D,即可將其表示成對(duì)應(yīng)的布爾矩陣。此時(shí),支持度的計(jì)算可以通過(guò)下面的公式進(jìn)行[12-14]。

K-項(xiàng)集{Ii,Ij,…,Ik}的內(nèi)積向量表示為Rij=Ri∧Rj∧…∧Rk,支持度為

Support(Iij…k)=(t1i∧t1j∧…t1k+t2i∧t2j∧…∧t2k+…tni∧tnj∧…tnk).

連接步的改進(jìn):若Ia和Ib不能連接,則Ia和Ib之后的所有k項(xiàng)集都不滿足連接條件。故只要Ia和Ib不能連接,便不再需要判斷Ia和Ib之后的所有k項(xiàng)集是否能連接,這樣就可以減少循環(huán)的次數(shù)。剪枝步的改進(jìn):在通過(guò)k-1頻繁項(xiàng)集 Lk-1生成k項(xiàng)候選項(xiàng)集Ck前,先對(duì)Lk-1中的各單個(gè)項(xiàng)目進(jìn)行計(jì)數(shù)處理,記為|Lk-1(i)|,計(jì)算他們?cè)贚k-1中出現(xiàn)的次數(shù)。若某項(xiàng)目的計(jì)數(shù)小于k-1,則刪除含有該項(xiàng)目的項(xiàng)集,生成L′k-1,利用L′k-1自連接L′k-1∞L′k-1,生成Ck,從而減少由候選項(xiàng)級(jí)數(shù)量引起的不必要的連接和剪枝操作。

1.2 數(shù)據(jù)來(lái)源與預(yù)處理

算例分析使用了軟件Clenmentine 12.0,數(shù)據(jù)來(lái)自4個(gè)地區(qū),選取了與本次數(shù)據(jù)挖掘相關(guān)的字段組成數(shù)據(jù)集,這些字段包括客戶號(hào)、住址、性別、出生日期、受教育程度、收入、職業(yè)、婚姻狀態(tài)、是否負(fù)債、年繳保費(fèi)、產(chǎn)品類型、有無(wú)理賠等。通過(guò)KMeans算法與相關(guān)分析算法剔除與“有無(wú)理賠”變量相關(guān)程度過(guò)低的變量,又因“理賠件次”變量與“有無(wú)理賠”同時(shí)提供客戶理賠與否的信息,故可將其去除。對(duì)客戶貢獻(xiàn)特征變量做類似處理。為應(yīng)用布爾矩陣改進(jìn)Apriori算法,對(duì)數(shù)值型數(shù)據(jù)進(jìn)行處理,使其轉(zhuǎn)化為布爾型數(shù)據(jù)。

首先,財(cái)險(xiǎn)的種類有6種,似乎不便建立布爾型矩陣,但是通過(guò)對(duì)數(shù)據(jù)的分析發(fā)現(xiàn),這6種財(cái)險(xiǎn)種類中有3類的保費(fèi)很低,分別為1,30,60元,另外3種較高,分別為480,580,680元。而本研究中恰用保費(fèi)標(biāo)示客戶貢獻(xiàn),所以,可以用“0”表示前3種類型,后3種用“1”表示,這是因?yàn)樨暙I(xiàn)高的客戶必是購(gòu)買后3種財(cái)險(xiǎn)類型的保戶。

第二,總共有4個(gè)地區(qū),通過(guò)前面的聚類分析和決策樹(shù)分析結(jié)果來(lái)看,1,4地區(qū)可以看作一類,2,3地區(qū)看作另一類。由于1,4地區(qū)發(fā)生理賠的風(fēng)險(xiǎn)較大,2,3區(qū)較小,用“1”表示1,4地區(qū),“0”表示2,3地區(qū)。

第三,年齡數(shù)據(jù)。由決策樹(shù)分析結(jié)果:18~32歲、67歲以上風(fēng)險(xiǎn)較大,32~50歲,50~67歲風(fēng)險(xiǎn)較小。故將18~32歲、67歲以上2個(gè)區(qū)間的數(shù)據(jù)用“1”表示,32~50歲,50~67歲區(qū)間的數(shù)據(jù)用“0”表示。

將處理好的數(shù)據(jù)存儲(chǔ)為SPSS數(shù)據(jù)文件。

2 客戶風(fēng)險(xiǎn)-貢獻(xiàn)評(píng)級(jí)管理算例分析

文中研究的主要目的是建立客戶細(xì)分矩陣,為財(cái)險(xiǎn)公司產(chǎn)品銷售提供有益建議。運(yùn)用相關(guān)分析剔除重復(fù)變量信息,采用決策樹(shù)C 5.0算法和關(guān)聯(lián)規(guī)則中的布爾型改進(jìn)Apriori算法分別實(shí)現(xiàn)客戶細(xì)分,提供不同分類方法的交叉驗(yàn)證。

2.1 相關(guān)分析

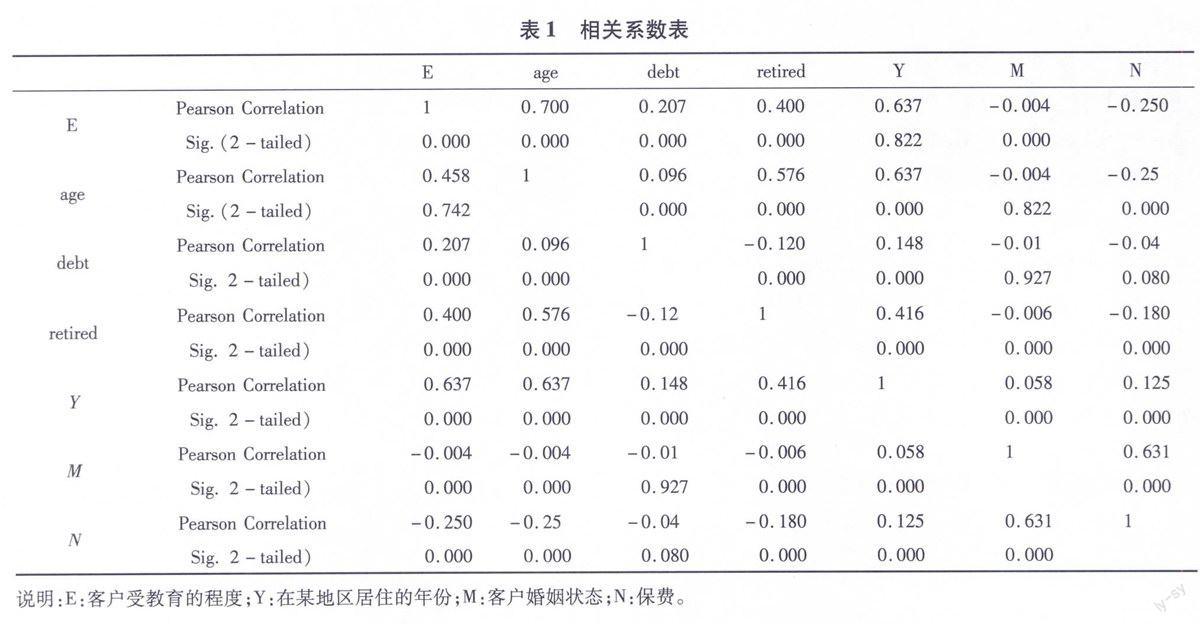

為避免相關(guān)性較高的變量提供重復(fù)信息,通過(guò)對(duì)數(shù)據(jù)集中各個(gè)變量的相關(guān)分析,從相關(guān)性較高的變量中選取最具代表性的變量參與后續(xù)研究。表1只顯示了一部分相關(guān)分析結(jié)果。

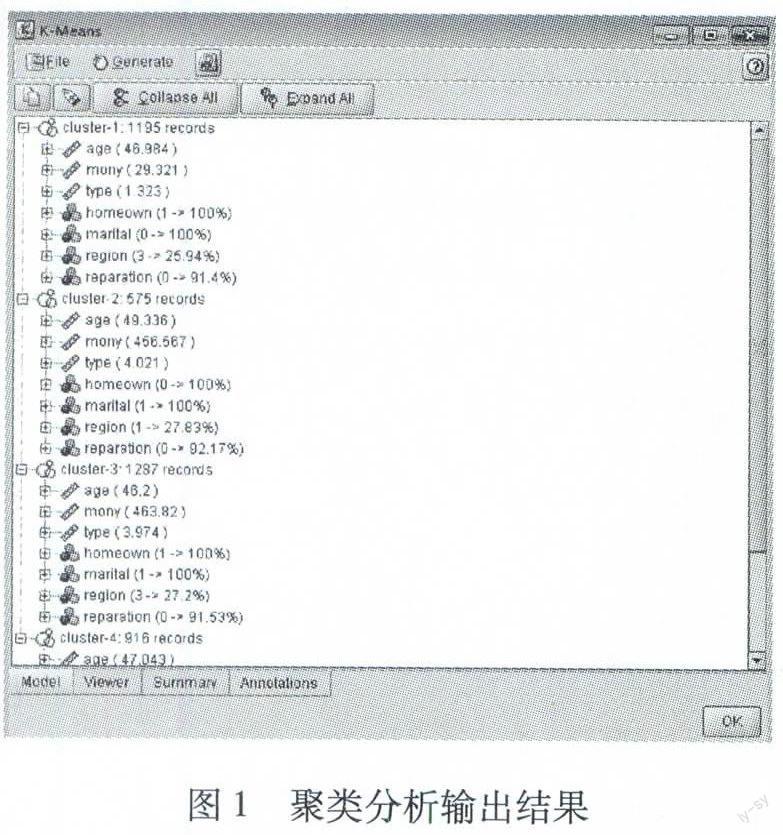

2.2 K-Means聚類分析

K-Means聚類的結(jié)果如圖1所示。從聚類的結(jié)果來(lái)看,第一類發(fā)生理賠的概率是8.6%,第二類是7.83%,第三類8.5%,第四類是6.5%.因此,按照風(fēng)險(xiǎn)從大到小排序?yàn)椋旱谝活悾谌悾诙悾谒念悺R欢惖牡貐^(qū)均為1,可見(jiàn)地區(qū)1發(fā)生理賠的風(fēng)險(xiǎn)較高。第二、三類的保費(fèi)貢獻(xiàn)是最高的,一、四類的保費(fèi)貢獻(xiàn)是較低的。

2.3 基于決策樹(shù)C 5.0算法的客戶風(fēng)險(xiǎn)-貢獻(xiàn)評(píng)級(jí)管理

C 5.0模型根據(jù)能夠帶來(lái)最大信息增益的字段拆分樣本,該模型對(duì)缺失值較為敏感,由于文中數(shù)據(jù)缺失值不是很多,直接將其剔除。選取前2 000個(gè)數(shù)據(jù)為訓(xùn)練集數(shù)據(jù),后1 998個(gè)數(shù)據(jù)為測(cè)試數(shù)據(jù),測(cè)試決策樹(shù)預(yù)測(cè)模型的準(zhǔn)確性。

將輸出變量設(shè)置為“money”,測(cè)試客戶貢獻(xiàn)相關(guān)變量,實(shí)現(xiàn)基于客戶貢獻(xiàn)特征變量的客戶分類。運(yùn)行過(guò)程如圖2,圖3所示,圖4顯示了軟件給出的分析結(jié)果。

從決策樹(shù)C 5.0算法的輸出結(jié)果可以看出,客戶購(gòu)買的產(chǎn)品類型對(duì)客戶貢獻(xiàn)變量的影響較大,但是由于產(chǎn)品類型與客戶貢獻(xiàn)的相關(guān)性較大,故而考慮按照地區(qū)分類:1,4地區(qū)為一類,2地區(qū)為一類,3地區(qū)為一類,與聚類分析分類結(jié)果相似。根據(jù)年齡劃分,有4個(gè)年齡段,18~32歲,貢獻(xiàn)最小,67歲以上的貢獻(xiàn)最大,50~67歲相對(duì)低一些,32~50歲次之。

從分析結(jié)果可以看出,有92.54%的測(cè)試樣本的預(yù)測(cè)值和實(shí)際值相符,7.46%的測(cè)試樣本和實(shí)際值不符。平均正確性為0.901.始終正確的置信度為0.908,始終錯(cuò)誤的置信度低于0.214.總體來(lái)說(shuō)決策樹(shù)模型預(yù)測(cè)正確率較高,可以采用。

將輸出變量設(shè)置為“reparation”特征變量,實(shí)現(xiàn)基于風(fēng)險(xiǎn)的客戶分類。結(jié)果分析與客戶貢獻(xiàn)的分析類似:1,4地區(qū)風(fēng)險(xiǎn)較大,其中1地區(qū)風(fēng)險(xiǎn)最大,2,3地區(qū)風(fēng)險(xiǎn)較小,其中3地區(qū)風(fēng)險(xiǎn)最小;年齡方面,18~32歲、67歲以上風(fēng)險(xiǎn)較大,32~50歲,50~67歲風(fēng)險(xiǎn)較小。

2.4 改進(jìn)型Apriori算法交叉驗(yàn)證分析

用改進(jìn)的Apriori算法進(jìn)行客戶風(fēng)險(xiǎn)交叉驗(yàn)證分析的結(jié)果見(jiàn)表2.

通過(guò)分析改進(jìn)型Apriori算法的運(yùn)行結(jié)果可以看出:地區(qū)為1,婚姻狀況為1,保單類型為3的情況下,有無(wú)理賠的支持度為18.003%,置信度為93.002%,有較強(qiáng)的關(guān)聯(lián)性,也就說(shuō)明地區(qū)1,婚姻狀況為1時(shí),風(fēng)險(xiǎn)較大。其他6種關(guān)聯(lián)規(guī)則可以類似分析。通過(guò)與決策樹(shù)模型分析結(jié)果比較,兩者較吻合,這就驗(yàn)證了決策樹(shù)模型的準(zhǔn)確性。

3 風(fēng)險(xiǎn)-貢獻(xiàn)分類矩陣

公司戰(zhàn)略制定過(guò)程中,最為簡(jiǎn)單直接的方法是波士頓矩陣分析,按照風(fēng)險(xiǎn)與貢獻(xiàn)(高、低)組合,將客戶群分為高風(fēng)險(xiǎn)高貢獻(xiàn)、高風(fēng)險(xiǎn)低貢獻(xiàn)、低風(fēng)險(xiǎn)高貢獻(xiàn)、低風(fēng)險(xiǎn)低貢獻(xiàn)4種類型,建立的風(fēng)險(xiǎn)-貢獻(xiàn)特征矩陣如圖5所示。

對(duì)公司來(lái)說(shuō),高風(fēng)險(xiǎn)低貢獻(xiàn)客戶是價(jià)值最低的客戶,而低風(fēng)險(xiǎn)高貢獻(xiàn)客戶是公司應(yīng)該努力長(zhǎng)期維持的客戶。高風(fēng)險(xiǎn)低貢獻(xiàn)客戶的特點(diǎn)是:年齡在18~32歲年齡段,地區(qū)類別為2,購(gòu)買快遞郵包險(xiǎn),一般為女性。低風(fēng)險(xiǎn)高貢獻(xiàn)客戶客戶的特點(diǎn)是:32~50歲年齡段,婚姻狀態(tài)為已婚,購(gòu)買家財(cái)保障計(jì)劃險(xiǎn)和地震平安險(xiǎn)。

4 財(cái)險(xiǎn)公司商業(yè)策略選擇建議

客戶分類的目的之一就是針對(duì)不同的客戶群體采用不同的商業(yè)策略,根據(jù)上面的客戶風(fēng)險(xiǎn)-貢獻(xiàn)矩陣可以實(shí)行以下的客戶分類管理。

1)高風(fēng)險(xiǎn)低貢獻(xiàn)客戶商業(yè)策略。適當(dāng)采取拒絕保險(xiǎn)合約的風(fēng)險(xiǎn)規(guī)避策略,開(kāi)展雇員培訓(xùn),嚴(yán)格規(guī)范該類客戶的申報(bào)審核程序,制定更加嚴(yán)格的保險(xiǎn)賠付條例。

2)高風(fēng)險(xiǎn)高貢獻(xiàn)客戶商業(yè)策略。在防止客戶流失的基礎(chǔ)上以控制風(fēng)險(xiǎn)為主,采取較第一類客戶較為緩性的風(fēng)險(xiǎn)規(guī)避制度。嚴(yán)格核實(shí)客戶損失,嚴(yán)格規(guī)范保險(xiǎn)賠付制度。

3)低風(fēng)險(xiǎn)低貢獻(xiàn)商業(yè)策略。對(duì)該類客戶應(yīng)采取防止客戶流失的策略,強(qiáng)化公司與客戶的溝通,增強(qiáng)服務(wù)意識(shí),積極創(chuàng)造條件推進(jìn)該類客戶向更高貢獻(xiàn)級(jí)過(guò)渡。

4)低風(fēng)險(xiǎn)高貢獻(xiàn)客戶商業(yè)策略。該類客戶是公司絕大部分利益的創(chuàng)造者,是公司管理的主要目標(biāo)群,應(yīng)及時(shí)開(kāi)展客戶信息回饋并適時(shí)推出新保險(xiǎn)品種以滿足客戶的不同需求。

5 結(jié) 語(yǔ)

文中從風(fēng)險(xiǎn)和貢獻(xiàn)2個(gè)維度建立了財(cái)險(xiǎn)公司客戶細(xì)分模型,在模型的建立過(guò)程中,綜合應(yīng)用了相關(guān)分析、聚類分析和決策樹(shù)C 5.0算法,并引用改進(jìn)的Apriori算法對(duì)模型結(jié)果進(jìn)行了交叉驗(yàn)證。相關(guān)分析和聚類分析具有簡(jiǎn)單、實(shí)用的特點(diǎn),能夠?qū)?shù)據(jù)進(jìn)行有效地分類處理,簡(jiǎn)化了建立決策樹(shù)模型時(shí)參與建模的變量數(shù)量,為決策樹(shù)模型的建立奠定了很好的基礎(chǔ)。

決策樹(shù)模型從風(fēng)險(xiǎn)和貢獻(xiàn)2個(gè)角度對(duì)財(cái)險(xiǎn)公司客戶進(jìn)行了分類,詳細(xì)分析了各類客戶的特點(diǎn),對(duì)客戶進(jìn)行精準(zhǔn)分類不僅能夠幫助公司制定針對(duì)性的策略留住原有顧客,還能幫助公司制定更加精準(zhǔn)的銷售策略,發(fā)展更多優(yōu)質(zhì)客戶。引入布爾型矩陣的Apriori改進(jìn)算法,能夠有效地提高算法的運(yùn)行效率,大大節(jié)省存儲(chǔ)空間和運(yùn)行時(shí)間。通過(guò)運(yùn)用此改進(jìn)算法對(duì)決策樹(shù)分類模型進(jìn)行了交叉驗(yàn)證,驗(yàn)證結(jié)果表明,文中所建立的決策樹(shù)模型可以有效進(jìn)行財(cái)險(xiǎn)公司的客戶細(xì)分及分類評(píng)級(jí)管理。

參考文獻(xiàn):

[1] LIAO Shu-hsien,WU Chi-chuan.The relationship among knowledge management,organizational learning,and organizational performance[J].International Journal of Business and Management,2009,4(4):64-76.

[2] WU Roung-Shiunn,Po-Hsuan Chou S.Customer segmentation of multiple category data in ecommerce using a soft-clustering approach[J].Electronic Commerce Research and Applications,2010,10(3):331-341.

[3] CHEN You-Shyang,Ching-Hsue Cheng,Chien-Jung Lai,et al.Identifying patients in target customer segments using a two-stage clustering-classification approach:A hospital-based assessment[J].Computers in Biology and Medicine,2011,42(2):213-221.

[4] Shui Hua Han,Shui Xiu Lu,Stephen C H,et al.Segmentation of telecom customers based on customer value by decision tree model [J].Expert Systems with Applications,2012,39(4):3 964.

[5] Ahmed Ghoniem,Bacel Maddah.Integrated retail decisions with multiple selling periods and customer segments:Optimization and insights[J].Omega,2015,55:38-38.

[6] 樊志剛,黃 旭,謝爾曼.互聯(lián)網(wǎng)時(shí)代商業(yè)銀行的競(jìng)爭(zhēng)戰(zhàn)略[J].金融論壇,2014(10):3-10,20.

[7] 陳 希,李迪安,高 星,等.數(shù)據(jù)挖掘技術(shù)在保險(xiǎn)客戶理賠分析中的應(yīng)用[J].統(tǒng)計(jì)與決策,2010(4):154-158.

[8] 王新軍,胡 曼.壽險(xiǎn)交叉銷售的聚類技術(shù)實(shí)務(wù)分析[J].保險(xiǎn)研究,2012(1):86-95.

[9] 劉曉葳.基于數(shù)據(jù)挖掘的保險(xiǎn)客戶風(fēng)險(xiǎn)—貢獻(xiàn)評(píng)級(jí)管理[J].保險(xiǎn)研究,2013(3):100-109.

[10]程瑞芬.基于數(shù)據(jù)挖掘的保險(xiǎn)業(yè)客戶識(shí)別與開(kāi)發(fā)研究[D].鄭州:河南工業(yè)大學(xué),2013.

[11]蔣雪梅.基于改進(jìn)人工蜂群算法的聚類研究[D].大連:大連海事大學(xué),2014.

[12]王培吉,趙玉琳,呂劍峰.基于Apriori算法的關(guān)聯(lián)規(guī)則數(shù)據(jù)挖掘研究[J].統(tǒng)計(jì)與決策,2011(23):19-21.

[13]羅 丹,李陶深.一種基于壓縮矩陣的Apriori算法改進(jìn)研究[J].計(jì)算機(jī)科學(xué),2013(12):75-80.

[14]王達(dá)明.基于云計(jì)算與醫(yī)療大數(shù)據(jù)的Apriori算法的優(yōu)化研究[D].北京:北京郵電大學(xué),2015.

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:36:30

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:20:15

中國(guó)科技博覽(2016年18期)2016-10-19 06:47:57

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:14:16

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:13:33

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:05:02

- 技術(shù)與創(chuàng)新管理的其它文章

- 我國(guó)高校科技創(chuàng)新地區(qū)平均實(shí)力綜合評(píng)價(jià)

- 基于動(dòng)態(tài)平衡計(jì)分卡的開(kāi)放式創(chuàng)新社區(qū)管理

- 歐洲機(jī)器人技術(shù)研發(fā)的創(chuàng)新戰(zhàn)略初探

- 實(shí)施創(chuàng)新驅(qū)動(dòng)戰(zhàn)略推動(dòng)地方工業(yè)轉(zhuǎn)型的研究

- 西安科技大學(xué)“十三五”事業(yè)發(fā)展規(guī)劃制定實(shí)施的探索與實(shí)踐

- 一個(gè)詩(shī)歌思想者