非利息收入對內、外資銀行收益及風險的影響

2016-05-30 10:48:04史燕平楊汀

現代管理科學 2016年3期

史燕平 楊汀

摘要:文章基于2008年~2013年中國35家內、外資銀行的微觀數據實證檢驗了非利息收入的分散化效應及其對內、外資銀行收益、風險的影響,研究結果表明:(1)非利息收入對外資銀行比對內資銀行的分散化效應更顯著;(2)對內資銀行而言,非利息收入的增加使收益與風險均增加;這說明內資銀行利用“息費互轉”、“交叉銷售”方式發展非利息業務增加了非利息業務與凈利息業務的相關性。同時,外資

一、 引言

在歐美等國,非利息收入是銀行的主要收入來源。我國的銀行歷來以凈利息收入為主,但隨著金融市場的發展以及國際化進程的推動,我國銀行已愈加重視非利息收入。近期央行連續降息,利率市場化改革勢在必行,這使得銀行的凈利息收入更為有限。另外,我國銀行目前的中間業務收入有較大比重屬于績效考核壓力之下的“息費互轉”及“交叉銷售”收入,并非多樣化業務能力的體現。因此,銀行業向非利息業務的轉型顯得非常必要。

盡管外資銀行的資產規模與市場份額小于內資銀行,但在非利息業務方面,外資銀行依托其母行的業務經驗與指導,仍有較強的競爭優勢。特別地,目前內資銀行的非利息業務以代理結算、擔保承諾等技術含量較低的服務為主,但外資銀行比較擅長投資咨詢、衍生交易等高技術業務。因此研究非利息收入對內、外資銀行收益與風險影響的異同,既可以了解兩類銀行的業務屬性,又可以判斷外資銀行的非利息業務究竟是“救命稻草”,抑或依舊“水土不服”;研究結論對銀行明晰定位、制定戰略具有重要意義。

目前國內已有很多學者對非利息收入與銀行收益、風險的關系進行研究。但在研究對象的分類上,大多為內資銀行中的國有行與股份行,或國內銀行與國外銀行的對比。尚未有文獻以內、外資銀行作為分類標準。

二、 文獻綜述

國內外均有學者就非利息收入對銀行風險和收益的影響進行研究,但并未得到統一結論。Boyd等(1993)通過模擬銀行控股公司與非銀行公司合并得到的實證結果表明,銀行控股公司與壽險公司或財險公司合并可以降低銀行風險,但與證券公司或房產公司合并可能會增加風險;Gallo等(1996)通過對銀行控股公司1987年~1994年的數據進行實證研究發現:銀行持有的共同基金在降低了其系統性風險的同時,也增加了銀行的盈利。但DeYoung、Roland (2001)發現,隨著美國銀行業收費性業務的增長,銀行收入的波動性與杠桿比例均有所提高。Stiroh(2004)發現在美國銀行業由凈利息收入向非利息收入轉型時,非利息收入的分散化效應并不明顯,反而使銀行降低利潤、加大風險。Stiroh認為原因在于:“交叉銷售”導致了銀行利息收入與非利息收入的相關度增加。另外,Stiroh加入了“銀行是否從屬于銀行控股公司”這一啞變量,結果顯示對于從屬于銀行控股公司的銀行,其非利息收入與凈利息收入的時間相關系數更大,夏普比率也更大。Stiroh(2006)后來的研究表明,非利息業務水平較高的銀行平均股權收益并不高,但風險較大。Stiroh、Rumble(2006)的研究則證實了非利息分散化效應的存在,但非利息收入的增加導致了高波動性與低收益,進而抵消了分散化效應。Baele等(2007)通過研究歐洲銀行業,發現非利息收入增加了以β值衡量的風險,故而非利息收入增加了銀行風險。

國內學者對非利息收入與收益、風險的研究也并未得到統一結論。鄭榮年與牛慕鴻(2007)發現,我國商業銀行非利息業務規模與銀行資產規模、凈利差收入等負相關,但與信用風險正相關。張羽等(2010)利用15家中國銀行的數據發現,非利息收入對中國銀行業具有一定的風險分散化效應,但非利息收入的增長對我國銀行業收益和風險的影響并不顯著。另外,該文章將銀行業按照規模分為“大型銀行”與“中小型銀行”兩類,研究結果表明大型銀行的非利息業務分散化效應更大。劉孟飛等(2012)對我國19家商業銀行的實證結果表明,業務結構的多元化有效降低了銀行風險,但其對績效并無明顯影響。李明輝等(2014)利用中國114家銀行的數據實證分析發現,非利息業務不能明顯提高銀行的盈利水平,但可以降低信用風險和破產風險。

綜上所述,在研究對象的分類上,國外文獻多以“是否從屬于銀行控股公司”作為劃分標準;國內文獻則以資產規模及股東背景分類標準,研究對象涉及了國有銀行及股份制銀行等。但目前尚未有文獻以內、外資銀行作為標準。本文將研究對象分為內資銀行與外資銀行,以期為該領域的研究提供新的視角。

三、 研究假設與實證計量模型的建立

1. 研究假設。從實際情況來看,近幾年內資銀行對中間業務的投入與考核力度增加,為達到考核要求,有些員工使用“息費互轉”的方式,使得部分非利息收入僅為數字游戲,水分較大。另外,銀行各類收費項目繁多,“交叉銷售”現象存在。銀行職員在為客戶辦理存款業務時竭力推銷各種收費項目,或有時在未明確征求客戶同意情況下即自行為客戶辦理收費業務,使得非利息收入與凈利息收入的相關性增加。上述現象在增加了銀行收益的同時,也降低了內資銀行非利息收入的分散化效應,增加了銀行風險。

而外資銀行一般為在海外實力較強、業務水平較高的銀行,在非利息收入方面專業技能較強。另外,外資銀行在中國的客戶關系網遠不如內資銀行發達,故其“交叉銷售”行為也十分有限。因此,本文初步認為,與內資銀行相比,外資銀行的非利息收益更少,但分散化效應更強。

綜上本文提出以下三個假設:

假設1:外資銀行的分散化效應比內資銀行更強;

假設2:相比外資銀行,非利息收入水平對內資銀行盈利的促進更大;

假設3:相比外資銀行,非利息收入水平帶給內資銀行的風險更大。

2. 樣本選取。考慮到數據的可得性,本文選取35家商業銀行,其中內資銀行17家,外資銀行18家。樣本區間為2008年~2013年。數據來源于Bankscope數據庫。

四、 非利息收入的分散化效應對內、外資銀行存在差別嗎

本部分考察了非利息收入與利息收入的截面相關性及時間相關性,進而分析非利息收入的分散化效應及該效應對內、外資銀行是否有所差別。

1. 截面維度相關性。截面維度相關性衡量了非利息收入的截面分散化效應。其計算公式如下:

?籽i=Corr(dlnNETi,t,dlnNONi,t)?坌i=

■

(1)

其中?籽t為2009年~2013年各家銀行非利息收入增長率與凈利息收入增長率的截面維度相關系數,dlnNETi,t和dlnNONi,t分別表示第i家銀行凈利息收入和非利息收入在第t年的增長率,E(dlnNETt)和E(dlnNONt)為t年全部銀行凈利息收入及非利息收入的平均增長率。

經計算,外資銀行的?籽值均值為-0.15;內資銀行的?籽值的均值為0.20。由此可知,外資銀行的截面分散化效應要高于內資銀行。

2. 時間維度相關性。時間維度相關性衡量了非利息收入的時間分散化效應。其計算公式如下:

?籽i=Corr(dlnNETi,t,dlnNONi,t)?坌i=

■(2)

其中,?籽t為各家銀行非利息收入增長率與凈利息收入增長率的時間維度相關系數,dlnNETi,t和dlnNONi,t分別為第i家銀行凈利息收入和非利息收入在第t年的增長率,E(dlnNETt)和E(dlnNONt)為t年全部銀行凈利息收入以及非利息收入的平均增長率。

根據計算結果,內資銀行與外資銀行的?籽均值分別為0.31和0.18。可見,內資銀行非利息收入的年間相關系數要明顯高于外資銀行,即外資銀行非利息收入的年間相關效應更弱,因而時間分散化效應更強,這與前面的分析一致。

因此,截面維度相關系數與時間維度相關系數均說明非利息收入對外資銀行的分散化效應比內資銀行強,驗證了假設1。

五、 非利息收入對內、外資銀行收益和風險的影響

本部分通過計量模型分析非利息收入增長對內、外資銀行收益與風險的影響。衡量收益的指標包括ROE均值、凈收入增長率均值及夏普比率,衡量風險的指標包括ROE標準差、凈收入增長率標準差及破產風險度Z值。

本文在Stiroh(2004)的模型基礎上加以改編,建立如下模型分析非利息收入對銀行收益與風險的影響:

Yi=?琢+?茁1(Al)+?茁2(■)+?茁3dln(Al)+?茁4NONSHl+?茁5NONSHl2 +?茁6FEESHl+?茁7FORi+?著i(3)

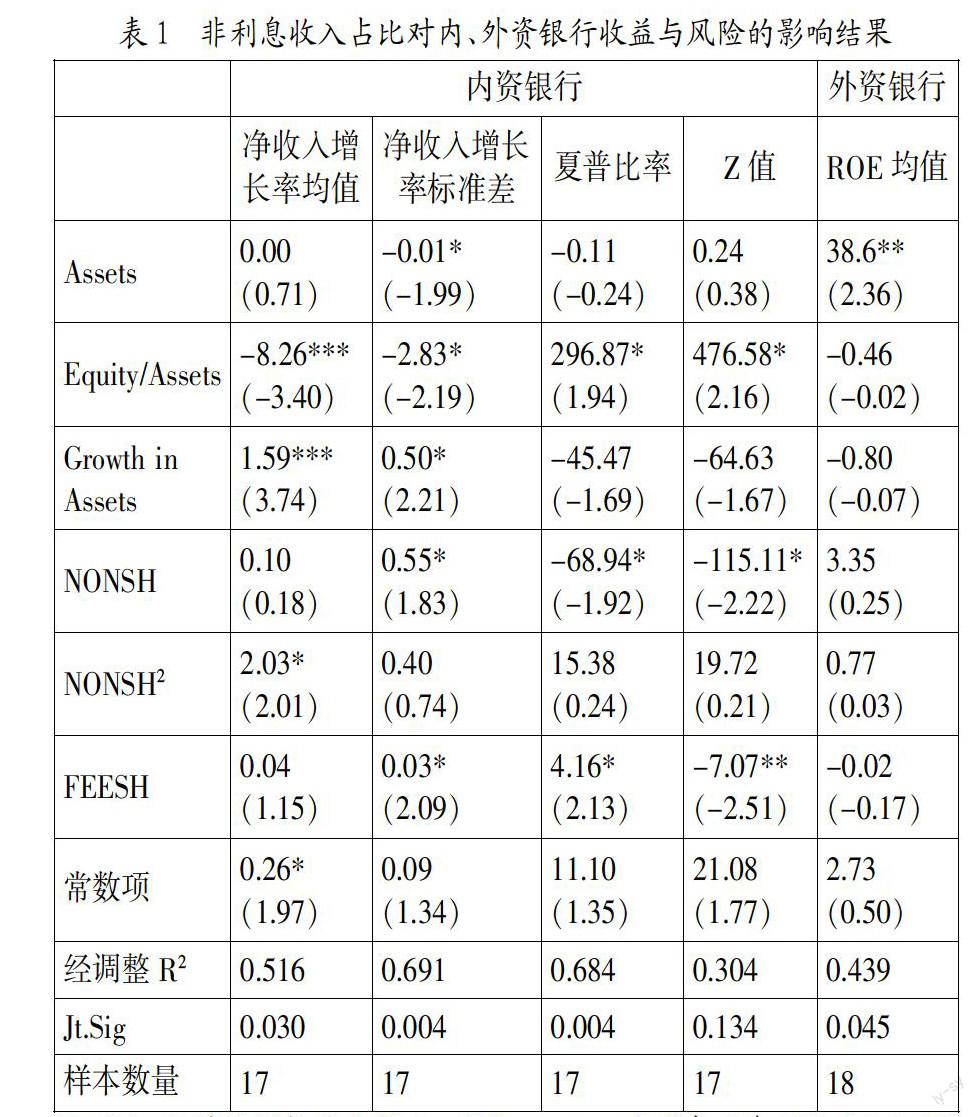

其中,Yi為第i家銀行的因變量,分別是凈收入增長率均值、凈收入增長率標準差、股權收益率均值、股權收益率標準差、夏普比率和破產風險度Z值。對內、外資銀行的估計結果見表1。

對于內資銀行,非利息收入占比為凈收入增長率標準差、夏普比率及Z值的顯著變量。非利息收入占比的平方為凈收入增長率均值的顯著變量。非利息收入占比增加時,凈收入增長率的均值與標準差增加,夏普比率與Z值減小。這說明,非利息收入占比增加時,內資銀行凈收入的占比增加,凈收入增長的波動性也相應增加。同時,銀行破產風險增加,單位風險的利潤減小。此外,手續費收入占比也是內資銀行的顯著變量。手續費收入占比增加時,凈收入增長的波動性增加,夏普比率增加,Z值減小。可見,手續費收入在增加了銀行收益時也增加了銀行的破產風險。

從以上結果可以看出,非利息收入及其中的手續費收入均增加了內資銀行的收益與風險,而非利息收入對外資銀行的收益與風險指標并不是顯著變量,這與假設2、3一致。這說明由于以上兩種收入均存在嚴重的“息費互轉”與“交叉銷售”現象,使得其與凈利息收入的相關性增加,銀行破產風險也隨之增加。而非利息收入對外資銀行的“不顯著”可能是由于外資銀行的強項在于衍生品交易和投資等創新性業務,而在中國受政策監管及理財偏好的影響,此類創新性業務的發展受到限制,并不發達。

控制變量中,資產規模增加時,內資銀行的凈收入增長波動性增加,外資銀行ROE均值增加;資產增長率越高,內資銀行的凈收入增長率均值與標準差均增加;杠桿比率越高,銀行業整體的ROE均值與凈收入增長率標準差均增加,內資銀行的凈收入增長率均值與標準差則減小。值得注意的是,杠桿比率對內資銀行夏普比率與Z值的影響十分顯著,適當增加杠桿比率可以在提高績效的同時降低風險。

六、 結論與建議

本文基于中國35家內資、外資銀行的微觀數據實證檢驗了非利息收入的分散化效應及其對銀行收益與風險的影響。本文的研究結果表明,外資銀行的分散化效應比內資銀行顯著。非利息收入的增加使內資銀行的收益降低、風險增加。

本文的結論證實了我國內資銀行發展非利息業務時存在的一些問題:目前,我國內資銀行的非利息業務以代理結算、擔保承諾等技術含量較低的服務為主,這類業務大多與凈利息業務依附于同一客戶,利用“息費互轉”、“交叉銷售”的方式發展非利息業務。然而,這種方式無法實現非利息業務的分散化效應,反而增加了銀行風險。以本文中所選樣本為例,17家內資銀行的手續費及傭金收入占非利息收入比值均值達到了95.47%,而18家外資銀行該比值的均值則為21.90%。以某大型國有行為例,其業務能力在內資銀行中名列前茅,但其2013年手續費及傭金收入占非利息收入也達到了83.61%。反觀外資銀行,以花旗銀行為例,2013年其美國總行衍生品交易占非利息收入的比例為31.52%,而其中國分行的衍生品交易則虧損了6.05千萬元人民幣。內、外資銀行非利息業務結構的差異由此可見一斑。

內資銀行之所以會采納“息費互轉”等方式,一方面是績效所迫;另一方面也是非利息業務的種類有限,銀行只能在現有的若干收費項目上做“數字游戲”。基于此,建議我國銀行業拓寬非利息業務種類,可發展理財、咨詢、租賃等業務。銀行變“賬面游戲”為“真實收入”,在增加收益的同時,也可以使非利息業務發揮分散化效應,降低風險。

參考文獻:

[1] 郭妍,張立光.外資銀行進入對我國銀行業影響效應的實證研究[J].經濟科學,2005,(2):58-66.

[2] 李明輝,劉莉亞,孫莎.發展非利息業務對銀行有益嗎——基于中國銀行業的實證分析[J].國際金融研究,2014,(11):11-22.

[3] 劉孟飛,張曉嵐,張超.我國商業銀行業務多元化、經營績效與風險相關性研究[J].國際金融研究,2012,(8):59-69.

[4] 張金清,吳有紅.外資銀行進入水平影響商業銀行效率的“閾值效應”分析——來自中國商業銀行的經驗證據[J].金融研究,2010,(6):60-74.

[5] 張羽,李黎.非利息收入有利于降低銀行風險嗎?——基于中國銀行業的數據[J].南開經濟研究,2010,(4):69-91.

[6] 鄭榮年,牛慕鴻.中國銀行業非利息業務與銀行特征關系研究[J].金融研究,2007,(9):129-137.

[7] Baele L,De Jonghe O,and Vander Vennet R.Does the Stock Market Value Bank Diver- sification?[J].Journal of Banking & Fina- nce,2007,31(7):1999-2023.

[8] 高瑋.市場集中度、競爭與商業銀行績效[D].天津:南開大學學位論文,2010.

[9] 陳近.反向抵押貸款風險定價模型的機理研究[D].杭州:浙江大學學位論文,2011.

[10] 姜美華.商業銀行經濟資本管理研究[D].大連:東北財經大學學位論文,2010.

[11] 龐菁菁.我國利率波動傳導效應研究[D].長春:吉林大學學位論文,2011.

[12] 侯景波.股份制商業銀行風險治理機制研究[D].長春:吉林大學學位論文,2011.

[13] 孫繼偉.我國商業銀行風險評價指標體系研究[D].上海:復旦大學學位論文,2011.

[14] 趙大瑋.我國商業銀行信貸決策行為研究[D].長沙:湖南大學學位論文,2009.

基金項目:浙江省金融研究院課題“國外租賃公司與廠商合作模式研究”(項目號:LS15002)。

作者簡介:史燕平(1959-),女,漢族,北京市人,對外經濟貿易大學國際經濟貿易學院教授、博士生導師,研究方向為公司金融;楊汀(1989-)(通訊作者),女,漢族,遼寧省阜新市人。對外經濟貿易大學國際經濟貿易學院博士生,研究方向為公司金融。

收稿日期:2016-01-06。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22