大學生互聯網金融風險分析及引導教育研究

2016-05-30 05:50:44黃閩渝

資治文摘 2016年3期

【摘要】近年來,“互聯網金融”作為新生事物,頗受大學生的歡迎。令人眼花繚亂的互聯網金融產品,吸引了著越來越多的大學生群體的加入,但他們當中很多人沒有意識到高利潤意味著高風險,低門檻的背后暗藏高代價。甚至出現了大學生無力償還而躲債甚至自殺的悲劇。這警示著高校管理工必須繃緊風險教育這根弦,加強大學生財商培養,提高大學生的金融風險防范的能力。

【關鍵詞】高校;互聯網金融;校園貸;信用風險;教育

“隨著“互聯網+”金融和小額消費信貸業務的飛速發展,各類線上線下借貸平臺在校園內大肆擴張,從最早的銀行信用卡,到如今的互聯網金融平臺,大學生這一目標群體從未被市場放棄過。層出不窮的互聯網金融產品,不需要擔保的低門檻以及大學生們網絡購物日常消費習慣,大學生創業資金需求等讓越來越多的學生們參與到互聯網金融之中。但大學生們薄弱的互聯網金融風險意識,以及網絡金融平臺存安全缺陷和風險漏洞使得高校卷入一系列危機之中。分期付款、校園借貸、互聯網理財,面對形式多樣的互聯網金融產品,大學生該如何規避風險?

一、互聯網金融平臺的各種形式及存在的各類風險

1.分期付款背后隱藏著分期貸款

以就讀于四川大學錦城學院的周某為例,周某在嗨錢網一合作門店分期購買了一部手機。回家后,周某一算賬發覺不對勁:自己分18期,每期491元,共要還8838元,比手機價格5888元足足多出近三千元。周洋登錄嗨錢網查閱了電子版的四方協議才知道,原來嗨錢網用他的信息在一家名叫“北銀消費金融有限公司”(以下簡稱“北銀”)的第三方金融機構辦理了一筆貸款,而之前他所簽的協議相當于借貸合同,貸款本金為7860元——手機價格變成了6288元,剩下1572元是服務費。分期付款變成了以服務費為名的高利貸。

2.號稱為大學生創業、消費、旅游等提供資金的“校園網貸”平臺出現校園。

快速便捷、零門檻、無抵押”真如宣傳所說,能給在校大學生帶來極大優惠嗎?據了解,

一些“校園網貸”平臺憑借更高的借款額度吸引在校大學生。然而,在貸出高額借款后,借款人為了還清高額債款,不得不在多家平臺貸款,拆東墻補西墻,從而進入惡性循環。因為迷戀賭球的河南牧業經濟學院大二學生鄭旭,在多家平臺借貸欠下60多萬元后,跳樓自殺。鄭旭的自殺,讓漏洞百出的“校園網貸”平臺引起了公眾關注。“吉林高校學生遭遇高利貸”“放貸人強搶學生筆記本電腦抵債”……類似的因校園網貸引發的問題接連曝光。

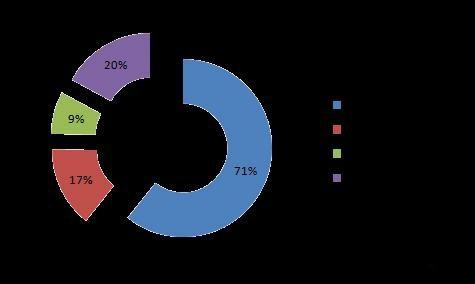

3.七成大學生對互聯網金融理財產品躍躍欲試

人人網在線大學生們的理財方式進行了一個投票調查,調查結果如下圖所示:

高達71%的學生選擇了互聯網理財產品,而另外一個權威調查也顯示在2015年全國高校有超過35%的大學生使用過互聯網理財產品。而因為無法辨別互聯網理財平臺的資金實力或者是否規范合法,不少學生將資金投入互聯網理財產品后血本無歸。

二、進行大學生互聯網金融風險教育的必要性

1.大學生對互聯網金融缺乏認識,沒有意識到它帶來便利的同時也隱藏著巨大風險。

互聯網+改變著大學生們的生活方式,令人趨之若鶩互聯網金融平臺,正在憑借其強大的口碑效在校園中迅速擴張。日常消費,投資理財,資金周轉都離不開互聯網金融。互聯網金融發展的發展鋪天蓋地而來,而我們對大學生相關的金融教非常欠缺,學生們平日資金來源基本上是來自父母,大學生們普遍缺乏理財能力和風險意識,學生們不知道過度消費,過度借貸的后果是什么,導致借錢消費造成悲劇。

2.大學生信用意識淡薄

在校大學生沒有穩定的收入來源,一旦資金緊張,很容易還不上貸款。信用是一個人的經濟身份證。金融機構在發放貸款時,個人信用記錄都是最重要的依據。一旦因為信用卡逾期留下不良記錄,導致自己申請房貸、車貸被拒,相信每個人都會悔恨當初自己的不慎。自2014年以來,我國的征信體系建設不斷完善,不少互聯網金融機構也借助有資質的征信機構接入了央行的征信體系。大學生盲目貸款,很有可能會給自己留下不良信用記錄。除了逾期可能會出現的不良信用記錄外,網絡貸款逾期產生的罰息、違約金等經濟后果也極其嚴重。

3.互聯網金融平臺安全缺陷大,風險漏洞多,缺乏有力監管。

互聯網并不能改變金融的本質。金融產品與互聯網的結合為生活帶來便利的同時也增加了風險。而互聯網金融平臺為了爭搶校園借貸這塊大蛋糕,紛紛推出推出貸款門檻低,條件限制少,辦理快捷的金融服務,尤其是P2P領域存在行業混亂的現象。很多學生拿著身份證、學生證再填個表,不需要擔保不需要資質審核就可以獲得額度不低的貸款。不少網貸以低分期利率吸引學生,但這些平臺的月利率普遍在0.99%至2.38%之間,明顯高于目前銀行信用卡分期費率,此外,不少平臺還會收取客戶服務費率和擔保服務費率,這些費率也都是按月計算,有的服務費率甚至高于借款利率,加總之后,一些平臺的月費率在3%以上,折算之后,年費率至少在30%以上,這樣的借款成本已經堪比高利貸。除此之外,在這些平臺上,借款者的貸款違約成本也是高得嚇人。

三.如何進行大學生互聯網金融風險教育

1.加深大學生對互聯網金融認識和了解,開展財商教育

中國的大學生們在青少年階段就缺乏來自家庭和學的財商的教育,即便孩子是成年以后金融觀念、自我消費管理能力還是偏弱。互聯網金融帶來的便利購物環境,引誘大學生陷入超前消費的泥潭。在我國的學制下,多數大學生都已滿18歲,已然擁有完全民事責任能力”,所以不能剝奪他們獲得信用貸款的權利。如果和之前的信用卡一樣,一味全面禁止所有機構向學生提供信用貸款,但是大學生的信用消費需求仍在,依然會有更不規范的金融產品出現。只有從根本上加深大學生對互聯網的金融產品的認識和了解,開設相關的互聯網金融知識課程,邀請相關金融專家走進校園開設講座以及和家長配合從方方面面加強大學生財商教育,讓大學生們更具有“經濟性”,讓他們理解賺錢不易、讓他們知道錢的價值、讓他們知道如何合理的支配金錢,以形成正確的消費觀,才能從根本上防止學生們在將來甚至進入社會后落入“財務陷阱。

2.樹立大學生金融安全意識,提高大學生對金融風險的認識

隨著互聯網金融產品不斷向大學生群體滲透,喜歡追逐新鮮事物的大學生們對于互聯網金融平臺的需求和依賴也越來越大。因此,我們可以看見越來越多的大學生通過互聯網進行消費支付,他們當中大部分人沒有意識到便利的同時還存在風險。大學生社會經驗的缺乏、相關教育的缺失,普遍存在較低的風險防范意識,導致網貸安全問題頻發。因此,要時時繃緊控制風險的弦。在高校教育中,通過為學生普及互聯網金融法律常識,樹立學生的金融安全意識,加強金融風險防范。引導大學生使用平臺正確評估自身情況,不要沖動借款,盲目消費。特別需要注意的是注意不要用自己的證件替別人辦理貸款,更不要在多個平臺間互貸互還,在充分認識貸款風險的前提下,根據自己的合理需求和實際經濟能力,謹慎使用“校園貸”;同時告誡學生們選擇正規靠譜的網絡借款平臺,尤其注意大學生們注意貸款合同中的利息、服務費及滯納金等約定,不被超低利息所蒙蔽。通過開展“信用教育”專題活動,向大學生了解個人信用報告,告知他們信用報告的逾期記錄會對未來的金融生活有重要影響,幫助大學生明確誠信的本質和內涵,培養大學生的信用意識和契約精神,做到誠信貸款,按時還款

3.學校加強對在校園開展的互聯網金融平臺的介入和監管

近些年以來,各種互聯網如雨后春筍般涌現,近一年內出現幾十家分期貸款平臺,在大學校園大力度推廣。由于缺乏監管進入校園的互聯網金融平臺“魚龍混雜”。一些平臺往往只宣傳和夸大現金小額貸款分期還款產品的低門檻、零首付、免擔保等增加了校園吸引力弱化高利息、高違約金、高服務費等條款,也讓學生混淆剛性需求和膨脹需求的區別。正是互聯網金融平臺的安全缺陷和風險漏洞引發了一系列校園悲劇。因此學生必須加強對于進入校園的互聯網金融平臺的監管。嚴格控制各類參差不齊的網絡分期、借貸平臺的宣傳進入校園。

為保證校園的金融信用體系穩妥運營,應當設立校園統一的財務管理中心,及時對學生的信用信息、信用記錄以及還款能力進行評估,學校的金融管理中心系統應當積極承擔起登記學生貸款情況、監管學生貸款活動的責任,一切平臺貸款都須由金融中心監管,從根本上杜絕“一人多貸”的現象,防止出現學生無力支付貸款等問題。在日常學生管理中,要求輔導員能掌握學生在校期間的信貸情況,按時記錄和反饋,一旦出現問題能夠及時地進行糾正和指導。同時深入運用校園法律援助中心職能,起到幫助和引導深陷校園貸款泥潭的大學生的維權活動,保證學生學會健康地使用互聯網金融平臺。

【參考文獻】

[1]陳鵬;李明然,校園借貸:餡餅,還是陷阱,光明日報.2016.3.29

[2]柯寶紅,王珍義,李瑾.大學生投資理財方式研究--基于武漢高校的實證[J]-經濟研究導刊2010(24)

[3]鄧建鵬.互聯網金融法律風險的思考[J]科技與法律.2014 年03 期

[4]謝平鄒傳偉劉海二。互聯網金融監管的必要性與核心原則[J]國際金融研究.2014 年08 期

[5]李洪興.“校園貸”離不開風險教育[M]人民日報.2016.3.23

[6]李進付.大學生涉足“互聯網金融”現象的透析對教育工作的啟示[J].理論界2014(09)

作者簡介:黃閩渝(1985-),女,助教,碩士研究生,研究方向:大學生思想政治教育。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58