企業存款增長趨勢的實證研究

2016-05-30 10:14:21梁璐璐張之

現代管理科學 2016年12期

梁璐璐 張之

摘要:文章主要梳理企業存款波動原因,嘗試從數量角度研究企業存款的預測方法,特別是基于全社會貨幣供給總量的視角進行實證檢驗。文章發現,國內企業存款與M1存在高度的相關性。文章的結論是:對商業銀行而言,預測未來企業存款的增長趨勢可以通過觀察和分析M1的趨勢得到。

關鍵詞:企業存款;預測;貨幣供給

一、 文獻綜述

雖然人民幣存款歷來就有非常明顯的季末沖高、下季初回落的規律(王廣龍、騰飛,2015),但近年來企業存款的波動及增速下降已經不能僅僅用季節因素加以解釋。由于歐美等國期限超過3個月的定期存款數量幾乎為零(范建軍,2014),因此國外對于企業存款的研究相對較少。針對我國近年企業存款增速波動劇烈的問題,目前國內已有的研究將企業存款波動的原因歸結為四點:

1. 外匯占款波動影響。外匯占款作為影響我國基礎貨幣供給和整個市場流動性的重要決定因素,其變動一方面影響到基礎貨幣,在源頭上影響存款派生;另一方面直接影響銀行存款增長(徐仲昆,2015)。由于人民幣貶值和浮動區間的擴大、我國的資產價格上漲空間未見明朗等疊加因素,2008年以來外匯儲備呈現出先升后降的趨勢,人民幣外匯占款在2014年5月達到27.29萬億元,創歷史新高。隨后由于境外經濟的疲軟和需求的減弱,外匯儲備和外匯占款雙雙出現了負增長的局面。截至2016年3月,我國人民幣外匯占款降至23.83萬億,與2015年同期相比縮減近3萬億元。新增外匯占款的減少使得外部流入資金對M2增長的貢獻率呈下降趨勢(王永利,2014)。

2. 投資渠道拓寬,企業存款轉向銀行理財產品。近兩年,商業銀行不斷推出各類企業理財產品,同業、理財業務的大規模發展,使流通中現金及活期存款正逐漸向同業存款快速轉化,企業存款尤其是活期存款下降幅度較大。

翟光宇(2016)指出,隨著利率的持續下行和法定存款準備金率的不斷提高,我國商業銀行理財產品規模逐步擴大,隨之帶來的是整個商業銀行體系內存款的逐年遞減。商業銀行、企業以及居民部門等微觀主體行為的改變,從根本上改變了我國商業銀行的資產結構。實證顯示,理財產品能夠對存款進行分流。段福印和李方(2012)證明,理財產品可以將融資方式由間接轉化為直接,這種作用的結果會降低貨幣增速及絕對值。隨著互聯網金融產品、理財產品等市場創新產品的不斷豐富,季節時點各類產品轉換的頻率更加頻繁,也在無形中加大了存款的波動性(孫東升、謝蘭、翟穎慧,2015)。

3. 非標等負債派生存款業務隨監管強度變動明顯。從2013年開始,監管層開始加強對銀行非標產品的監管力度,導致負債派生存款這一渠道變窄,此類通道派生企業存款的能力大大下降。2013年3月份銀監會下發8號文,正式劃定理財產品中的非標資產上限,規定理財資金投資非標資產應不超過理財總額的35%和銀行總資產的4%,8號文的頒布促使大量非標從銀行表外進入表內同業項下。之后,監管層持續布局,9號文、107號文、11號文陸續出臺。2014年5月16日,一行三會和外管局又聯合發布了《關于規范金融機構同業業務的通知》(127號文),“通知”明確了同業業務的類型和同業存款業務的資金存入方(徐以升,2014)。從一連串的政策來看,監管層對非標整治的范圍和力度都在加大,商業銀行的資產配置從非標端進入到信貸端,部分企業融資將轉向債券市場和股票市場。非標的下降導致企業存款中派生存款部分隨之下降,這也是導致2014年以來企業存款下降的重要原因。

4. 宏觀經濟形勢是大的背景。整體經濟的下行和宏觀經濟形勢也是導致企業存款增速下降的宏觀原因。由于2013年下半年以來社會經濟活力下降,企業對于未來的預期較為悲觀,降低支出要求,因此也就開始逐步減少活期存款的數量。企業一方面會把活期存款定期化,一方面也會將這部分資金投向收益更大的其他投資領域。因此,宏觀經濟是決定企業存款增減的大的背景。

各界雖然能夠找到企業存款下降的具體經濟學原因,卻難以據此精確地衡量出企業存款增速下降的數量,也無法判斷企業存款未來變化的方向。為此,本文嘗試建立計量模型,試圖尋找到分析和預測的依據。本文通過作圖發現,狹義貨幣M1與企業存款之間存在高度的相關關系。

二、 數據選取

我們采用央行按月公布的金融數據進行分析,由于同業存款數據不可獲得,本文主要選取指標和變量為:非金融企業存款DEP、現金M0、狹義貨幣M1和廣義貨幣M2。數據范圍截取2011年1月~2015年12月的月度數據,數據來自中國人民銀行網站和Wind數據庫。

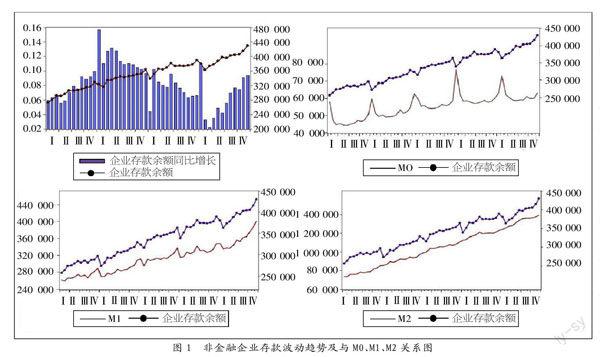

作圖1發現,非金融企業存款與狹義貨幣M1直觀上存在著較強的聯動關系,這個觀察結果將是本文立論的依據。

三、 實證分析

本節試圖通過建立多種數量經濟模型,從多角度探討企業存款的波動并希望找到合適的模型,以達到對企業存款的分析與預測作用。

1. 時間序列ARMA模型。回歸得到M1與企業存款的線性回歸系數為1.085,R2接近1。為了進一步探索企業存款自身的動態變化特征,本文建立企業存款的時間序列模型,擴充對數據和模型的認識:

觀察企業存款的散點圖發現,企業存款序列為非平穩序列(單位根檢驗也驗證得到),序列的季節性趨勢并不明顯,序列也不存在非線性趨勢,為了避免對數據的過分處理,我們暫不對數據去季節性因素和取對數。對企業存款序列做一階差分,單位根檢驗結果顯示差分后的企業存款序列為平穩序列。

根據回歸結果,企業存款是具有滯后效應的,即企業存款不僅受到同期各種因素的影響,而且也受到自身過去值的影響。企業存款在每一期的沖擊基本都會持續3期,3期之后沖擊衰減到微弱不計。換句話說,企業存款與滯后3期的數值都存在著較強的正相關關系,時間越是臨近,對當期的影響越大。

2. 向量自回歸VAR模型。企業存款DEPt和M1t序列均為非平穩序列,但其一階差分為平穩序列,因此對其一階差分序列做VAR回歸。對企業存款DEPt和M1t的一階差分序列做格蘭杰因果檢驗,發現其彼此不是對方的格蘭杰原因,因此將DM1t序列作為VAR模型的外生變量。VAR模型的滯后階數檢驗得到,差分序列下模型最優的滯后階數選擇為2,說明原序列滯后階數為3,這與我們上節得到的企業存款與其自身滯后3期存在相關關系的結論相符,因此對VAR模型回歸結果如下:

VAR模型的特征根全部小于1,因此建立的VAR模型平穩。VAR模型的回歸結果說明,企業存款與其滯后三期存在著正相關關系,這與時間序列得到的結果相同。另外,從DEPt-1的系數0.789看出,企業存款與滯后一期的相關關系比較明顯。另外,企業存款與貨幣供給M1當期的變化量(M1t-M1t-1)呈正相關關系,且系數為0.888,說明M1當期的變化量對于當期的非金融企業存款影響較大。我們認為,這一模型是在現有條件和前文論述基礎上建立的比較合理并且有效的模型。

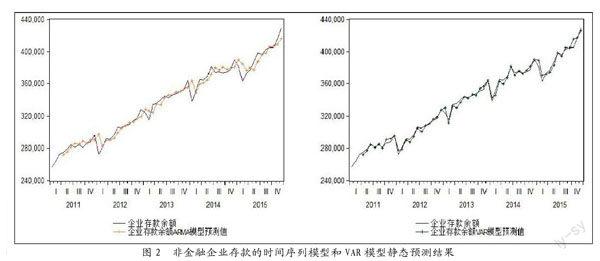

3. 模型對企業存款數據的預測。使用模型的回歸結果對企業存款進行靜態預測,結果如圖2。

可以看出,時間序列模型對于企業存款趨勢的預測能力還是比較強的,但對于大的波動而言,預測稍顯滯后。而VAR模型對于企業存款趨勢的預測基本與實際一致,對于波動的預測效果也要優于時間序列模型,對大的波動都能夠較準確地預測。說明M1的確與企業存款存在著十分重要的內在聯系,M1對于企業存款的預測能夠起到更精確的效果。

企業存款和貨幣供給是維度不同的概念,它們之間既有交叉的部分,也有非交叉的部分。M1中包含著企業存款的活期部分,M2(商業銀行存款加現金)中包含著整個企業存款的活、定期部分。作者認為,在我國,通常企業存款中定期相較于活期存款比重要大,所以雖然M2中包含所有的企業存款,但由于M2基數較大、包含要素較多,相應地干擾因素也較多,使得企業存款與M2聯動趨勢并不明顯。而M1由于基數較小,包含的要素少,與企業存款的聯動趨勢則顯得明顯。在我國商業銀行存款中,超過60%的存款是期限超過3個月的定期存款,它們作為金融資產而非貨幣被存款人持有。我國把許多本應歸入金融資產的銀行存款納入了貨幣供給的統計范疇,一方面造成我國貨幣供給數據相較歐美等國較大(范建軍,2014),另一方面,也說明我國的貨幣供給與企業存款之間存在一定的相關關系。

四、 結論與建議

本文通過建立多種計量模型分別檢驗了貨幣供給視角下,企業存款的變動趨勢。結果顯示企業存款與M1存在高度相關關系,回歸得到企業存款與M1的相關系數接近1。對企業存款做時間序列回歸得到企業存款是具有滯后效應的,不僅受到同期各種因素的影響,也受到自身過去值的影響;VAR模型的回歸結果也同樣驗證了企業存款與其滯后期存在著正相關關系,M1當期變化量對于當期的非金融企業存款影響較大。最后經數據檢驗,VAR模型具備良好的預測能力。

企業存款波動的原因目前尚無定論,許多學者將其歸結為外匯占款波動、銀行理財產品擠占空間、監管方向和宏觀經濟形勢變動等原因。本文通過觀察和實證檢驗,得到企業存款與M1的高度相關關系。雖然通過理論分析目前無法得到這種聯動關系的確切原因,但對于商業銀行管理者而言,預測未來企業金融存款增長趨勢,可以簡化為觀察和分析M1的趨勢,進而再推斷商業銀行自身企業存款的增減程度。即使拋開模型,我們也能夠通過看M1的走勢,來預測企業存款未來大體的走勢。這對于銀行的提前做好預警措施、合理安排貸款業務,具有十分重要的現實意義。

參考文獻:

[1] 王廣龍,滕飛.存款“沖時點”與“囚徒困境”[J].武漢金融,2015,(1):37-40.

[2] 范建軍.我國儲蓄率偏高的原因[J].重慶理工大學學報(社會科學版),2014,28(5):1-5.

[3] 徐仲昆.貨幣供給結構調整與市場流動性萎縮[J].財經問題研究,2015,(10):68-73.

[4] 王永利.分流外匯儲備、盤活貨幣存量及深化金融改革[J].國際金融研究,2014,(8):19-23.

[5] 翟光宇.貨幣政策、理財產品與微觀主體存貸款選擇——基于上市銀行2004-2013年季度數據的實證分析[J].當代經濟科學,2016,(1):36-47.

[6] 孫東升,謝蘭,翟穎慧.存款結構變動與我國商業銀行流動性準備——基于10家上市銀行面板數據的實證分析[J].財經科學,2015,(5):11-20.

作者簡介:梁璐璐(1988-),女,漢族,河北省石家莊市人,中國社會科學院金融研究所博士后流動站、興業銀行博士后科研工作站博士后,研究方向為商業銀行資產證券化業務;張之(1985-),男,漢族,北京市人,南開大學金融學院博士生,研究方向為金融風險。

收稿日期:2016-10-14。