外匯占款、貨幣發行和貨幣供應對通貨膨脹的影響分析

2016-05-30 10:48:04周翔胡海鷗

現代管理科學 2016年1期

關鍵詞:通貨膨脹

周翔 胡海鷗

摘要:文章選取2001年1月至2014年12月的月度相關經濟數據,構建VAR模型,分析外匯占款、貨幣發行量和貨幣供應量對我國通貨膨脹的影響。實證分析表明通貨膨脹受貨幣供應量影響的程度相對外匯占款和貨幣發行量更為明顯。通貨膨脹波動受自身的影響最大,貨幣發行量的波動是引發通貨膨脹波動的另一個重要因素。

關鍵詞:外匯占款;貨幣發行;貨幣供應;通貨膨脹;VAR模型

一、 引言

近十幾年來,我國外匯占款一直處于上升的通道中。自從我國加入WTO以來,我國經濟發展非常迅猛,已經很好地融入到全球經濟格局中,對外貿易成為支撐我國經濟發展的一個重要支柱。由于我國多年以來主要呈現貿易順差局面,并且由于我國實施強制結售匯制,所以央行必須不斷發行貨幣,用新發行的貨幣購進外匯,造成我國外匯占款逐年增長,由此也對我國通貨膨脹的上升帶來了不小的壓力。

由圖1可以看出,截至2014年12月末,中國金融機構外匯占款總計人民幣27.07萬億元,而2001年末這一數據僅為1.88萬億元,增長了大約14倍,同時外匯占款與基礎貨幣的比值也由2001年末的0.473提升到了2013年末的0.92。從圖1還可以發現,我國外匯占款一直保持著一種迅猛的增長態勢,2006年末外匯占款超過了基礎貨幣,這種情況一直持續到2011年,此后由于人民幣升值的壓力導致外匯占款增長速度放緩,央行通過逆回購央票的方式來發行貨幣,我國的外匯占款才降到了基礎貨幣之下,而到了2013年后,外匯占款又重新回到上升渠道,繼續支撐起我國基礎貨幣發行的職能。

二、 數據選取與模型構建

本文將建立向量自回歸模型(VAR),以此來分析外匯占款對我國通貨膨脹的影響及其傳導路徑。

1. 數據選取。本文選取了2001年1月~2014年12月期間的月度相關數據進行分析,其中,外匯占款、貨幣發行量、貨幣供應量和物價指數均使用同比增長率數據,在分析中FX 表示外匯占款,CI代表貨幣發行量,M2代表廣義貨幣供應量,CPI表示物價指數,此次分析的數據均來源于人民銀行的年度統計數據庫。論文采用工具軟件 EVIEWS8.0 進行數據分析。

2. 序列平穩性檢驗。通過對模型的平穩性檢驗顯示四個變量中存在單位根序列,并非都是平穩序列,然而經過檢驗發現這四個變量的一階差分序列都是平穩的。因此使用這些變量的一階差分序列來構建VAR模型。表1所示即為外匯占款、貨幣發行量、貨幣供應量和物價指數這些變量一階差分序列的平穩性檢驗結果。

從表1的單位根檢驗結果可以看出,采用ADF檢驗得到t統計量都小于顯著水平5%的臨界值,說明外匯占款、貨幣發行量、貨幣供應量、和物價指數這四個變量的一階差分序列均不存在單位根,說明這四個變量的一階差分序列是平穩的,因此可以用外匯占款、貨幣發行量、貨幣供應量、和物價指數這四個變量的一階差分序列建立VAR模型。

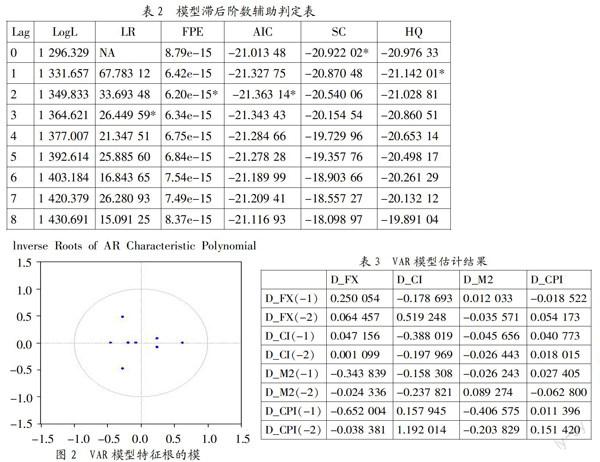

3. 模型滯后期選擇。VAR模型滯后階數選擇范圍設為滯后0-8期,表2為VAR模型滯后階數選擇的輔助判定表,其中“*”表示不同的準則下應該選取的最優滯后階數,可以看出,模型在滯后階數為2的情況下出現“*”號的次數達到2次,多于其它滯后期下出現“*”號的次數,因此設置模型的最優滯后階數為2。

4. 單位根檢驗。根據表2的分析結果得知構建VAR模型的最優滯后階數為2階,因此可以構建2階滯后的VAR模型。在對VAR模型進一步分析前,還需對VAR模型進行單位根檢驗,檢驗結果見圖2所示。從圖2中可以看出,VAR模型共有8個特征根,這些特征根都落在了單位圓內,因此能夠判定構建的VAR模型是比較穩定的。

三、 VAR模型分析

1. VAR模型估計結果。表3為所建立VAR模型的估計結果,從中可以看出,上月貨幣供應量每變化一個單位會引起本月外匯占款按相反方向變化0.344單位,上月通貨膨脹每變化一單位則會引起本月外匯占款相反方向變動0.652單位,由此可以斷定外匯占款受前期的貨幣供應量和物價指數的影響較大。上月外匯占款每變化一單位會引起本月貨幣發行量按相反方向變動0.179單位,前兩個月外匯占款每變動一單位導致本月貨幣發行量同方向變化0.519單位,同時貨幣發行量也受到了貨幣供應量和通貨膨脹的前一、二期影響。上月貨幣發行量每變化一單位導致本期貨幣供應量反方向變動0.046單位,并且上月外匯占款每變動一單位導致本月貨幣供應量按相同方向變動0.012單位,相對來說貨幣發行量比外匯占款對貨幣供應量的影響較大。通貨膨脹受到了前兩期外匯占款、貨幣發行量和貨幣供應量的影響,其中受貨幣供應量影響的程度相對比較明顯。

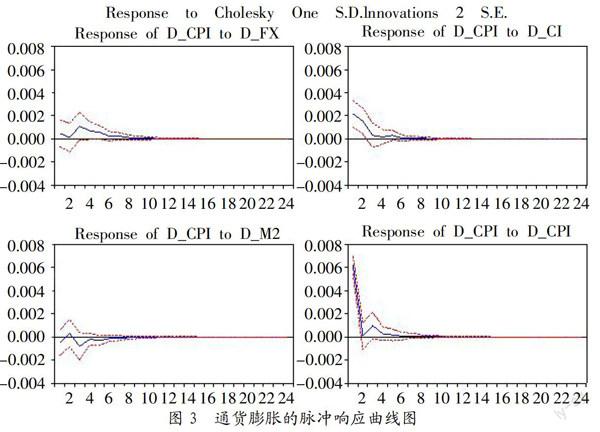

2. 脈沖響應分析。本研究選取脈沖響應函數滯后期為24期,即兩年時間,對隨機擾動項上施加一個標準差的結構沖擊,分析結構沖擊對內生變量的當期和未來各期取值所帶來的影響。圖3表示通貨膨脹對外匯占款、貨幣發行量、貨幣供應量和本身的脈沖響應圖。

從圖3中可以發現,如果在本月給外匯占款施加一個正向沖擊,通貨膨脹因此所受的影響也始終是正向的,影響程度在第3個月達到最大,隨后各期的影響逐漸減弱。由此可以說明外匯占款增長會促使通貨膨脹的上升,其影響程度在第三個月達到最大。如果在本月對貨幣發行量施加一個正向沖擊,通貨膨脹所受的影響也始終是正向的,其影響程度在第一個月達到最大,隨后各期影響逐漸減弱。可以說明貨幣發行量的上漲會促使通貨膨脹的加劇,這種影響在初期表現最為明顯,隨后逐漸減弱。如果在本期給貨幣供應量施加一個正的沖擊后,通貨膨脹在第一期受到影響是反向的,第二期變為正向響應,但此后各期的響應均為負的。由此可以說明我國政府對通貨膨脹的控制比較嚴謹,當貨幣供應增長較快時,政府通常會采取一系列措施來預防通貨膨脹的加劇。

3. 方差分解。對VAR模型進行方差分解,分析外匯占款、貨幣發行量和貨幣供應量這些變量對通貨膨脹的影響程度和貢獻率,圖4為方差分解的結果。

圖4(左上)表示外匯占款對通貨膨脹的方差貢獻率,可以看出外匯占款最初2個月對物價指數的方差貢獻率非常小,僅有0.5%,從第3個月就迅速上升到2.97%,隨后幾個月呈現出一種上升的態勢,從第7個月以后外匯占款對物價指數的方差貢獻率方差就穩定在4.7%到5%這個水平之間。

圖4(右上)表示貨幣發行量對通貨膨脹的方差貢獻率,可以看出貨幣發行量對通貨膨脹的方差貢獻率相對較大,從第一個月開始,方差貢獻率就達到了10.7%,在第二個月達到最大值15.4%,隨后貨幣發行量對通貨膨脹的方差貢獻率便開始回落,從第7個月開始就基本穩定在14.5%左右這個水平。

圖4(左下)表示貨幣供應量對通貨膨脹的方差貢獻率,可以發現貨幣供應量對通貨膨脹的方差貢獻率相對較小,最初六個月方差貢獻率一直處于上升通道中,然后就穩定在2.2%~2.5%之間。

圖4(右下)表示通貨膨脹對自身的方差貢獻率,一開始就達到了88%左右,從此之后物價指數對自身的影響就不斷減少,在7個月后達到了78%左右,此后就一直穩定在這個水平上下。

通過以上分析得知,通貨膨脹的波動受自身影響的最大,要想抑制通貨膨脹首先要從通貨膨脹本身出發,全方位分析通貨膨脹被誘發的各類因素,并從各個維度對這些因素進行綜合治理。其次,貨幣發行量對通貨膨脹波動的影響也很大,最高達到15.4%,外匯占款對通貨膨脹波動的影響稍弱,最高可達到5%,而貨幣供應量對通貨膨脹波動的影響相對最弱,最高只有2.5%,由此可知貨幣發行量是引發通貨膨脹波動的一個重要因素,要想有效抑制通貨膨脹還應從源頭上合理控制貨幣發行量的規模。

四、 研究結論

本文根據以上研究結論得出以下結論:

1. 從VAR模型中得知,外匯占款受到前期的貨幣供應量和通貨膨脹的影響較大;貨幣發行量比外匯占款對貨幣供應量的影響要大;通貨膨脹受到了前兩期外匯占款、貨幣發行量和貨幣供應量的影響,其中受貨幣供應量影響的程度相對比較明顯。

2. 從脈沖響應函數可知,外匯占款增長會促使通貨膨脹的上升,其影響程度在第三個月達到最大;貨幣發行量的上漲會促使通貨膨脹的加劇,這種影響在初期表現最為明顯,隨后逐漸減弱;我國在管制通貨膨脹時非常謹慎,一旦貨幣供應量出現明顯增長,央行通常會采取一系列措施來預防通貨膨脹的加劇。

3. 從方差分解可以得知,通貨膨脹的波動受自身影響的最大,要想抑制通貨膨脹還是要從自身出發,全方位分析通貨膨脹被誘發的各類因素,并從各個維度對這些因素進行綜合治理;貨幣發行量是引發通貨膨脹波動的一個重要因素,要想有效抑制通貨膨脹還應從源頭上合理控制貨幣發行量的規模。

參考文獻:

[1] Dibooglu S, Kibritcioglu A. Inflation,Output,Growth and Stablization in Turkey,1980-2002[J].Joumal of Eeonomies Business,2004,(56).

[2] Simpson M W, Ramchander S, Chaudhry M.The Impact of Macroeconomic Surprises on Spot and Forward Foreign Exchange Markets[J].Journal of International Money and Finance,2005,(24).

[3] 周鐵軍,劉傳哲.中國國際收支與貨幣供給關聯性的實證分析:1996-2007[J].國際金融研究,2009,(3).

[4] 黃武俊,陳漓高.外匯資產、基礎貨幣供應與貨幣內生性——基于央行資產負債表的分析[J].財經研究,2010,(1).

[5] 溫紅梅,常晶.外匯占款對我國通貨膨脹影響的實證分析[J].哈爾濱商業大學學報,2014,(1).

[6] 冷瑞華.外匯占款與通貨膨脹率關系研究[J].財經問題研究,2012,(4).

基金項目:安徽財經大學重點項目(項目號:ACKY1404ZD)。

作者簡介:胡海鷗(1952-),男,漢族,上海市人,上海交通大學安泰經濟與管理學院經濟學教授、博士生導師,研究方向為貨幣政策;周翔(1980-),男,漢族,安徽省天長市人,上海交通大學安泰經濟與管理學院經濟學博士生,安徽財經大學金融學院講師,研究方向為貨幣政策。

收稿日期:2015-10-17。

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12