萬福生科財務造假案例分析

2016-06-06 01:53:01王敏郭靜王文博

商業會計 2016年8期

王敏++郭靜++王文博

摘要:本文以經營分析與財務分析框架作為理論依據分析萬福生科的財務造假問題。首先分析了行業競爭現狀和公司經營戰略,然后通過會計分析與財務業績分析表明企業財務數據之間存在的諸多矛盾,從多個維度揭示了萬福生科財務造假的跡象。

關鍵詞:經營分析與財務分析框架 萬福生科 財務造假

一、案例背景

萬福生科湖南農業開發股份有限公司(以下簡稱“萬福生科”)于2011年9月27日正式登陸創業板。公司主要從事稻米精深加工系列產品的研發、生產和銷售,是我國南方稻米精深加工及副產物高效綜合利用的循環經濟型企業。公司擁有技術研發優勢,領先的原材料收購、倉儲能力,產品品質管控與循環經濟生產模式一并構成公司的核心競爭力優勢。2012 年 9 月 14 日,萬福生科這樣一個擁有強大核心競爭力、獲得過多項榮譽的農業高新技術企業,因為財務造假被證監會湖南監管局勒令調查,并由此成為創業板造假第一股。萬福生科在2013年9月19日停牌之后,進行自查并公告以下結果:2012年報中存在虛假記載和重大遺漏,初步自查公司在2008—2011年累計虛增收入7.4億元左右,虛增營業利潤1.8億元左右,虛增凈利潤1.6億元左右。造假最為嚴重的年份是2011年,當年公布的年報中虛增收入2.8億元,虛增營業利潤6 541.36萬元,虛增凈利潤5 912.69萬元。2013 年 5 月 10日,證監會對萬福生科涉嫌欺詐發行及相關中介違法違規案進行了正式通報,并對相關人員做出了處罰。

二、萬福生科經營分析

根據經營分析框架,結合萬福生科提供的年報和招股說明書,本文分別對萬福生科的行業競爭現狀和公司采取的戰略等方面進行解析,找出萬福生科造假的蛛絲馬跡。

(一)行業競爭現狀分析

1.稻谷糧源的供給分析。萬福生科的稻米加工生產線長時間處于停產狀態:公司募投項目——循環經濟型稻米精深加工生產線項目上半年因技改停產,其中普米生產線累計停產123天;精米生產線累計停產81天;淀粉糖生產線累計停產68天。萬福生科聲稱虧損原因是“上半年常德地區降雨時間較長”影響技改工期。然而這個所謂“降雨時間長影響技改工期導致銷售收入虧損”的原因是值得推敲的。根據湖南省常德水文局發布數據顯示,當地對生產生活造成較大影響的強降雨分別是5月11日到12日,6月25日到28日,萬福生科所在地桃源縣并不是這個時間段降雨最強烈的。所以因降雨時間較長影響技改工期的理由不足為信。

中國稻米生產最多的地方是中國東北,而萬福生科的糧源大多并不是來自湖南本地,而是黑龍江。然而黑龍江的稻米產量連自己本地的企業需求量都滿足不了,萬福生科的需求量就更加滿足不了了。同時,據中國糧食行業協會截至2011年底的不完全統計,稻米加工企業為9 400多個,產能為2.85億噸,但實際加工量只有8 200萬噸,僅占生產能力的28%。這主要是由于近年來隨著糧食加工產品市場需求不斷擴大,各地區尤其是糧食生產區糧食加工業熱情高漲,一哄而起,盲目上馬,造成糧食加工產能過盛,超出市場需求量。產能過量造成很多小企業停產、半停產或倒閉狀態,從而引發原材料搶購和價格快速上升。

因此,萬福生科在面對原材料供貨不足、行業內競爭大的情況下,停產也是必然的。

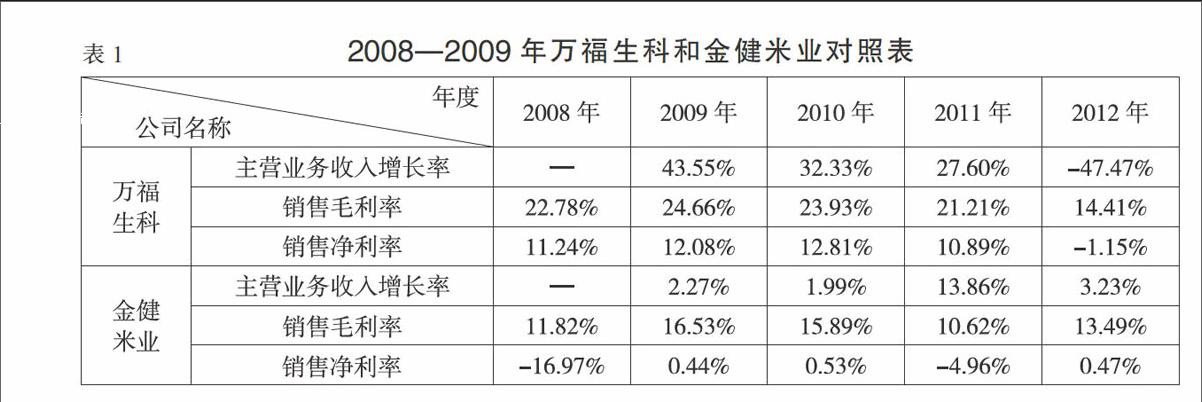

2.現有競爭者分析。在萬福生科《首次公開招股說明書》中披露魯洲集團、金健米業等為其主營業務的主要競爭對手,除了金健米業在上交所A股上市能找到其財務數據外,無法找到其他競爭對手的可靠財務數據。本文選取首批農業產業化國家重點龍頭企業的湖南金健米業股份有限公司為代表進行現有競爭者分析,發現萬福生科財務數據的異常。

從下頁表1可以看出,萬福生科無論是主營業務收入增長率還是銷售毛利率或者銷售凈利率,都明顯高于同行業國家重點龍頭企業金健米業。事實上,在2011年,稻米加工行業由于受到國家宏觀政策的影響。“就糧油食品產業而言,一方面國家對糧食的托市收購和通脹引起原料價格上漲和生產成本急劇上升,另一方面產品銷價卻受到國家對糧油價格調控的影響,產品成本上升和產品銷價受壓的兩頭受擠狀況使糧油食品產業在產銷量增長的情況下,經營毛利卻明顯下降。但此時萬福生科的銷售凈利率是金健米業的三倍,銷售毛利率是金健米業的兩倍,如此高的收益率讓人不得不產生懷疑。果不其然,后經證監會調查,其在2008—2012年半年報中,累計虛增銷售收入90 500萬元,虛增營業利潤21 368萬元。

3.核心競爭力分析。萬福生科公司在招股說明書中宣稱:“公司致力于成為國內領先的糧油加工企業和健康食品的供應商;萬福生科集大米結晶葡萄糖、大米高蛋白高麥芽糖漿等淀粉糖系列產品生產,銷售,糧食收購、儲備及科技研發為一體,是稻米深加工副產品綜合利用的循環經濟企業,是廢水、廢渣無害化處理與綜合利用的綠色環保企業。在萬福生科公布的數據中,大米結晶葡萄糖麥芽糖技術達到21%,而根據2009年英國《農業關注報》公布全球技術排行榜中關于大米結晶葡萄糖技術達到20%以上即為優良技術,萬福生科竟然超過了全球水平,這一點真的讓社會公眾難以置信。同時,萬福生科一直標榜自己是采用循環經濟技術的綠色環保企業,是發展循環經濟水平和副產品綜合利用效率最高、產業鏈最長的企業之一,致力于讓更多農民增收,拉動更多地方經濟。但是實行高效循環經濟的生產模式,對地域、倉儲、技術、資金以及人才等方面的限制,不利于企業快速獲得經濟效益,因此萬福生科只有總部和幾個成功的分部利用了循環經濟,大多數子公司采用的是犧牲環境發展經濟的發展形式。

(二)公司經營戰略分析

從萬福生科的招股說明書中提到的公司經營策略中可以看出,萬福生科是采取采購集中化、循環經濟生產模式、與客戶雙贏的戰略和成長模式實際化的組合戰略模式,最終獲得經濟效益和社會效益,提升企業價值。采購集中化主要是通過建立規模、管理領先的倉儲能力,“企業-基地-農戶”的合作模式和每年適合時點集中采購等方式實現。循環經濟需要不斷進行技術研發和創新,以提高資源綜合利用率,實現資源最優配置。從以上萬福生科的公司經營戰略可以看出,萬福生科是農業高新技術公司,公司主要憑借高新技術優勢在同行業中獲得一席之地。高新技術作為萬福生科的核心競爭力,那么公司的主要營業收入也應該是因高新技術的優勢帶來的,同時值得注意的是,高新技術企業的研發支出也應該占高比例,因此我們將對公司的主營業務收入和研發支出進行分析。

萬福生科2012年提供的年度報表中說明,公司的主要業務收入來自食品加工,而所謂的運用先進的物理、化學和生物工程技術對稻米進行綜合開發,生產大米淀粉糖、大米蛋白粉、米糠油等先進農產品并沒有構成主要業務來源,高新技術產品所得幾乎為零。也就是說,萬福生科并不是所謂的以循環經濟模式為主的高新技術農業企業,而是傳統的農業加工和銷售企業。眾所周知,高新技術企業的主要核心競爭力是來自企業新技術的研發和應用,按照萬福生科自我定義,萬福生科作為農業高新技術企業應該在技術研發費用投入方面有很大比例投入。然而,根據2012年萬福生科年度報告提供數據顯示,2012年研發投入占營業收入的比例僅為0.72%,最高年份2010年也僅為4.62%。根據科技部、財政部和國家稅務總局2008年4月聯合頒布的《高新技術企業認定管理辦法》,高新技術企業必須滿足最近一年銷售收入在20 000萬元以上的企業,研發費用占銷售收入的比例不得低于3%,并且高新技術產品收入占企業總收入的60%以上,顯然萬福生科不滿足這些條件,見表2。

綜上所述,無論對主營業務收入的分析還是對研發支出占營業收入比例分析,都與萬福生科先前對外公布的自己是農業高新技術企業矛盾。事實上在萬福生科被曝出財務造假之后,萬福生科經調查實質上就是傳統的農業加工銷售企業,為了自己私利,依靠謊言來蒙蔽股民和政府來滿足公司的資金需求。

三、萬福生科會計分析

(一)報告利潤與經營性現金流量差距大

自2008年到2012年上半年,萬福生科的凈利潤分別為:2 565.82萬元、3 956.39萬元、5 555.40萬元、6 026.86萬元、2 655.32萬元,而其經營活動凈現金流分別為205萬元、1 263萬元、7 163萬元、3 340萬元、-2 859萬元。二者之間極不配比且差距明顯。

(二)巨額的預付賬款

萬福生科的預付賬款科目在 2011 年年底報表中為 1.2 億元人民幣,與前期相比增長規模達到 449.44%。如此巨額的預付賬款,遠遠超過企業正常的經營水平,存在較大的造假危險。

(三)凈利潤與自由現金流量嚴重背離

稻米精深加工行業固定資產投入、充足的原材料儲備等都需要充足的流動資金做后盾。因此,分析萬福生科企業時,應當充分關注其自由現金流量指標。而且自由現金流量一般與凈利潤的增長趨勢一致,可作為識別企業財務舞弊的依據。查看萬福生科的凈利潤和自由現金流增長趨勢,2009年至2011年,公司凈利潤分別為3 956.39萬元、5 555.40萬元、6 026.86萬元,逐年遞增,而自由現金流值則分別為332萬元、-3 997萬元、-10 276萬元,逐年遞減,二者出現了嚴重背離。

四、萬福生科財務分析

比率分析法是以同一期財務報表上若干重要項目的相關數據相互比較,求出比率,用以分析和評價公司的經營活動以及公司目前和歷史狀況的一種方法,是財務分析最基本的工具。一般來說,用三個方面的比率來衡量風險和收益的關系:償債能力反映企業償還到期債務的能力;營運能力反映企業利用資金的效率;盈利能力反映企業獲取利潤的能力。

(一)盈利能力分析

1.資產凈利率。資產凈利率又叫資產報酬率、投資報酬率或資產收益率,是企業在一定時期內的凈利潤和資產平均總額的比率,資產凈利潤率主要用來衡量企業利用資產獲取利潤的能力,反映了企業總資產的利用效率,表示企業每單位資產能獲得凈利潤的數量。萬福生科在2008—2010年期間,資產凈利率一直在上升,在2010年上升到10.34%,在2011年突然下滑至7.73%,其原因值得推究。

2.銷售凈利率。該指標反映每1元銷售收入帶來的凈利潤是多少,表示銷售收入的收益水平。從銷售凈利率的指標關系看,凈利潤與銷售凈利率成正比關系,而銷售收入額與銷售凈利率成反比關系。該指標越大,企業的盈利能力越強。萬福生科在2008—2010年期間銷售凈利率一直在上升,2011年上市后這一指標突然由12.87%下降到2011年底的10.89%,下降幅度較明顯,上市前后差距較大。以上兩項指標皆說明2011年后,萬福生科盈利能力變弱,這與企業2011年凈利潤等仍然保持較快速度增長存在矛盾。

(二)營運能力分析

評價企業營運能力常用指標有:存貨周轉率、應收賬款周轉率以及總資產周轉率等。

1.存貨周轉率。存貨周轉率是指企業在一定時期內存貨占用資金可周轉的次數,或存貨每周轉一次所需要的天數(本文選取周轉次數來衡量這一指標)。一般來講,存貨周轉速度越快,存貨的占用水平越低,流動性越強,存貨轉換為現金或應收賬款的速度越快。萬福生科存貨周轉速度不高。而由萬福生科利潤表可以看出,萬福生科的主營業務收入由從2008年的22 824.42萬元增加到2011年的55 324.00萬元,絕對值翻了一倍多,增長幅度高達142%,平均每年增幅高達47.33%, 2012年上半年營業收入就達到26 990.52萬元。其主營業務收入一直在急速增加的同時,存貨的周轉速度和流動性卻增幅緩慢,甚至在2009年出現下降,由1.56下降到1.46。通常來講,主營業務收入的增加伴隨著的應該是存貨的周轉率升高而不是下降,顯然,萬福生科的報表數據存在問題。

2.應收賬款周轉率。應收賬款周轉率是銷售收入與平均應收賬款余額的比值。應收賬款周轉率可以用來估計應收賬款變現的速度和管理的效率。萬福生科應收賬款周轉率在2008—2010年間顯示特別高的營運能力。但是由存貨周轉率看出,萬福生科的存貨流動性不強,周轉速度慢,說明存貨難以銷售。那么怎么會有如此高的應收賬款周轉率呢,兩者顯然不匹配。且應收賬款周轉率在2011年開始出現大幅度下滑,2011年下滑幅度61%, 2012年下滑幅度達到87%,在銷售收入大幅上漲的同時,應收賬款周轉率卻在大幅下滑,矛盾顯露,問題更加明顯。

(三)償債能力分析

企業償債能力是反映企業財務狀況和經營能力的重要標志。償債能力是企業償還到期債務的承受能力或保證程度,包括償還短期債務和長期債務的能力。

1.資產負債率。資產負債率是指總債務和總資產的百分比。資產負債率反映總資產中有多大比例是通過負債取得的,該指標可以衡量企業清算時對債權人利益的保護程度。資產負債率越低,企業償還債務越有保障,貸款越安全。公司在2008年資產負債率達到77.53%,說明企業負債較多,風險較大。

2.速動比率。 速動比率表示每1元流動負債有多少速動資產作為償還的保證,進一步反映流動負債的保障程度。通常比率應該為1。從計算結果可以看出萬福生科在2011年前1元的流動負債僅有0.3元左右的速動資產作保障,說明企業短期償債能力不足。在2011年上市后,貨幣資金等速動資產劇增,2011年速動比率達到1.640。萬福生科如此大的變化幅度,其原因和真實性值得研究。

五、結論

萬福生科農業開發股份有限公司名義上是高新技術農產品產業,但是實質上是傳統農業加工及銷售企業,缺乏核心競爭力,所以只能依靠財務舞弊蒙蔽股民和政府來求得市場短暫存活,但最后結局一定是衰退甚至是倒閉。此外,由于政府相關審計機構監管不力,才讓財務舞弊到如此猖狂,蒙蔽股民。

參考文獻:

[1]黃世忠.財務報表分析——理論、框架、方法與案例[M].北京:中國財政經濟出版社, 2007.

[2]周福源.公司財務分析框架:融合觀點[J].商業會計,2012,(09).

[3]于化瀛.農業上市公司財務造假動因分析及對策——以萬福生科為例[J].財會月刊,2014,(08).