董事會治理與成本粘性的實證研究

2016-06-21 15:25:33戴子禮羅玄

會計之友 2016年12期

戴子禮+羅玄

【摘 要】 成本粘性是指當業務量等份額地增減變動時,成本上升的程度比成本下降的程度要大。以2011—2014年滬深制造業上市公司為研究對象,探討性地從管理者過度自信角度分析并檢驗董事會治理對成本粘性的影響路徑。研究結果表明,管理者過度自信會增強企業的成本粘性程度;董事會治理一方面對成本粘性程度有顯著的直接抑制效應,另一方面董事會治理通過抑制管理者過度自信行為間接地降低了成本粘性程度。

【關鍵詞】 成本粘性; 管理者過度自信; 董事會治理

中圖分類號:F275 文獻標識碼:A 文章編號:1004-5937(2016)12-0059-05

一、引言

近年來,隨著世界經濟環境的不斷發展,企業之間的競爭也越來越激烈,利潤空間也在不斷地縮小,企業的成本壓力也日益增大,如何科學有效地進行成本管理顯得尤為重要。成本是企業資源配置、資產運用及消耗的結果,科學有效的成本管理在控制企業成本、促進增產節支、優化資源配置、提高財務核算水平、完善企業管理等方面具有重要的意義。傳統成本性態理論認為企業成本和費用與業務量的關系是線性的,但在1997年Noreen & Soderstrom[1]發現費用變化隨業務量的變化可能不符合傳統的線性和對稱關系。學者們對此進行進一步實證研究后發現成本與業務量之間的變動并不成嚴格的線性比例關系,即當業務量等份額地增減變動時,相應地成本上升的程度比成本下降的程度要大,這就是所謂的成本粘性。企業的成本決策主要由管理者制定,因此管理者的行為對成本粘性有著不容置疑的影響。委托代理理論認為,管理者的自利、機會主義等代理問題是加重成本粘性的一個重要原因。相應的,作為解決委托代理問題而產生的董事會治理對成本粘性的影響也受到越來越多的關注與研究。委托代理理論真實地揭露了管理者在日常經營決策中并非都是以股東財富最大化為目標的。這無疑是成本粘性產生的一個重要原因,但它忽視了管理者的非理性行為,主要是管理者的過度自信。過度自信是一種普遍存在的心理現象,大量研究表明管理者更容易出現過度自信心理。由于管理者容易高估自身能力、高估企業未來經營效益、低估企業潛在的經營風險,在業務量下降時,也不及時調整成本,或即使想調整成本卻在處理掉一些資源也要花費成本,導致成本下降幅度小。Hayward et al.[2]的研究指出當管理者過度相信未來的發展前景一片光明并且非常自信地認為自己不會決策失誤時,更有可能制定錯誤的戰略決策。因此,管理者過度自信或許也是導致成本粘性的重要原因之一。

董事會治理是為保障董事會決策和監督更為科學有效,其屬于公司治理的范疇,更是公司治理的核心。作為股東和管理層的中間人,一邊監督、制約、激勵管理層的日常經營活動和行為,另一邊直接對股東大會負責,處處以股東財富最大化為目標。導致成本粘性的管理者主觀因素方面的原因主要是管理者自利、機會主義等委托代理問題和管理者過度自信的非理性行為。國內外學者的大量研究都表明公司治理、董事會治理能有效抑制管理者的自利等委托代理問題,保證成本管理決策的科學有效性,降低成本粘性行為。也有研究表明董事會治理能有效抑制管理者過度自信,但董事會治理是否能通過抑制管理者過度自信而間接地降低成本粘性則有待去檢驗。

基于以上分析,本文以2011—2014年滬深兩市的制造業A股上市公司為研究對象,通過實證的研究方法,檢驗管理者過度自信和董事會治理對成本粘性的影響,以及有效的董事會治理對管理者過度自信的影響,探索性地構建了董事會治理對成本粘性影響的影響路徑(如圖1所示)。本文的主要貢獻在于:第一,從行為金融學視角通過實證研究證明了管理者過度自信也是加重成本粘性問題的重要原因之一,拓展了成本粘性問題的研究視野。第二,通過實證揭示了董事會治理對管理者過度自信問題的抑制作用,拓展了董事會治理旨在解決委托代理沖突的基本功能。第三,基于管理者過度自信視角檢驗了董事會治理對成本粘性的直接影響和間接影響,構建了董事會治理對成本粘性的影響路徑,突出了建立協調運轉、有效制衡的董事會治理對公司發展戰略的重要性。

二、文獻回顧與假設提出

(一)管理者過度自信與成本粘性

自Anderson et al.[3]首次通過實證證明了費用粘性的存在性。學者們就成本粘性的存在性、特性、成因、影響因素等方面展開大量研究,并已取得了一定成果。然而,學術界直接檢驗管理者過度自信與成本粘性關系的文獻并不多。Kajiwara and Yasukata采用實證方法研究管理者預期和樂觀情緒對成本粘性的影響,用企業財報中披露預測下一年的銷售量及盈余信息來衡量管理者預期和樂觀情緒,得出管理者預期和樂觀情緒與成本粘性顯著正相關的結論。而劉嫦等[4]以2007—2011年A股上市公司為研究對象,首次結合我國企業負責人績效考核制度從心理學角度實證檢驗了管理者過度自信對公司成本費用粘性的影響,得出不一致的結論,即我國管理者過度自信程度和公司成本費用粘性呈現負相關關系。本文通過對管理者過度自信相關文獻的梳理,發現可從其他方面來間接說明管理者過度自信對成本粘性的影響。成本是企業資源配置、資產運用及消耗的結果,成本粘性行為產生的最基本原因是資源的浪費,資源沒有得到最優配置。大量研究表明過度自信的管理者傾向于過度投資[5-6],實施更多的并購行為[7],進行更多的技術創新活動[8-9]。而這些都是由于過度自信的管理者過高地估計投資項目未來現金流的生成能力,過高地估計目標公司創造利潤的能力,過高地估計新產品帶來的收益,低估了風險。這些行為活動都會導致資源的浪費,最終轉化為成本的浪費,在業務量下降時,很多資源并非能立刻調整,即使調整也會產生成本或耗費資源,最終都會對成本粘性產生影響。根據以上分析,本文提出假設1。

H1:管理者過度自信與企業成本粘性正相關。

(二)董事會治理與管理者過度自信

心理學家的研究表明,人們之所以會出現過度自信的認知偏差,是因為控制幻覺心理的存在。由于兩權分離,管理者的自由裁量權在不斷提升,管理者過度自信的現象也越來越普遍。Borokhovich et al.[10]認為如果公司董事會能有效地監督公司,可使管理者過度自信的傾向降低。作為一種制衡機制,董事會治理發揮其治理效率,有效控制管理者的自由裁量權,可使管理者過度自信的傾向降低。由此提出假設2。

H2:良好的董事會治理能抑制管理者過度自信。

大量研究認為董事會規模是衡量董事會治理結構的一個重要指標,董事會規模會影響公司治理效率,董事會規模的適度擴大將增強董事會對管理層行為決策的監督能力。在大規模的董事會,不同背景的董事其學識、技術能力及對公司經營決策的見解等也將有利于全面衡量和監督管理層的非理性行為決策。

H2-1:董事會規模的適度擴大,有利于抑制管理者過度自信心理。

如果董事長與總經理兩職合一,會弱化董事會對管理者的監督和制衡,總經理會有比較大的自由裁量權,會增加總經理的控制幻覺,也會導致董事會對總經理的經營決策監督審查的警惕性下降,對總經理決策的判斷偏差也不能及時地糾正,而加大其過度自信程度。企業董事長與總經理采取兩職分離的話,董事會的獨立性會較強,能及時否決管理層非理性決策。饒育蕾和王建新[11]、雷輝和吳嬋[12]的實證研究也表明,總經理與董事長兩職分離能夠及時阻止由于管理者過度自信而導致的非理性決策,有利于保護股東權益。

H2-2:兩職分離可以抑制管理者過度自信。

獨立董事一方面可以監督管理者以確保企業決策的正確性與客觀性,另一方面也可以從更為客觀的角度審視企業決策行為,對關系到企業戰略決策和資源配置效率的重大問題提出客觀性和建設性的意見。高學哲和高順成[13]認為公司通過發揮獨立董事的信息優勢,能顯著提高公司決策質量。獨立董事所占比例越大,董事會的獨立性越強。Hayward A and Hambrick C[14]發現董事會的獨立性決定了董事會監督效率的高低,當董事會的獨立性較差時,董事會最終會傾向于服從管理者作出的決策。但當董事會獨立性較強時則在一定程度上會抑制管理者過度自信心理。

H2-3:企業獨立董事所占比例與管理者過度自信心理負相關,即獨立董事所占比例越大,越有利于抑制管理者過度自信心理。

通過H1和H2,不難發現董事會治理對企業成本粘性的間接影響路徑,即董事會治理通過影響管理者過度自信繼而間接地影響成本粘性行為。

(三)董事會治理與成本粘性

通過對國內外文獻的梳理可以看出機會主義觀是成本粘性成因的主流解釋,而機會主義觀實質上反映的是現代公司的委托代理問題。因委托代理關系而生及為解決代理問題而服務的董事會治理,通過緩解委托代理沖突,在一定程度上可以直接影響企業成本粘性行為。

董事會規模的適度擴大,可以加強其監督能力,使管理者以股東利益最大化為目標最優配置資源,優化成本管理,降低企業的成本粘性。

H3-1:我國上市公司的董事會規模與企業成本粘性行為負相關。

Boyd認為,當董事會主席和總經理是同一人時,具有制定決策和監督這些決策的職責,并具有更多的追求自身利益而非股東利益的權力。而當董事長與總經理兩職分離時,董事會的監督作用能得到有效發揮,能促使管理層科學有效地進行成本管理決策。萬壽義和王紅軍[15]通過實證研究740家滬深A股制造業企業,發現董事會主席和總經理兩職分離可以有效控制銷管費用粘性水平。

H3-2:兩職分離的公司的成本粘性行為程度要低于兩職兼任公司。

獨立董事比例越大,董事會就會相對越獨立,那么,董事會就越能為股東利益著想,越能有效地監督和制約管理層。Fama and Jensen[16]認為,董事會中有較多的外部董事能使董事會更有效地發揮監督作用和限制管理者的機會主義行為。萬壽義和王紅軍[15]發現獨立董事比例越高,銷管費用粘性程度越低。

H3-3:企業獨立董事比例與企業成本粘性行為負相關。

四、實證檢驗與分析

(一)描述性統計分析

全部樣本的描述性統計結果如表2所示。我國制造業上市公司的總成本(營業成本和銷管費用之和)約占營業收入的96.1%,表明成本費用管理在制造業企業中的重要性。樣本中有30.7%的公司存在管理者過度自信現象。

(二)回歸結果分析

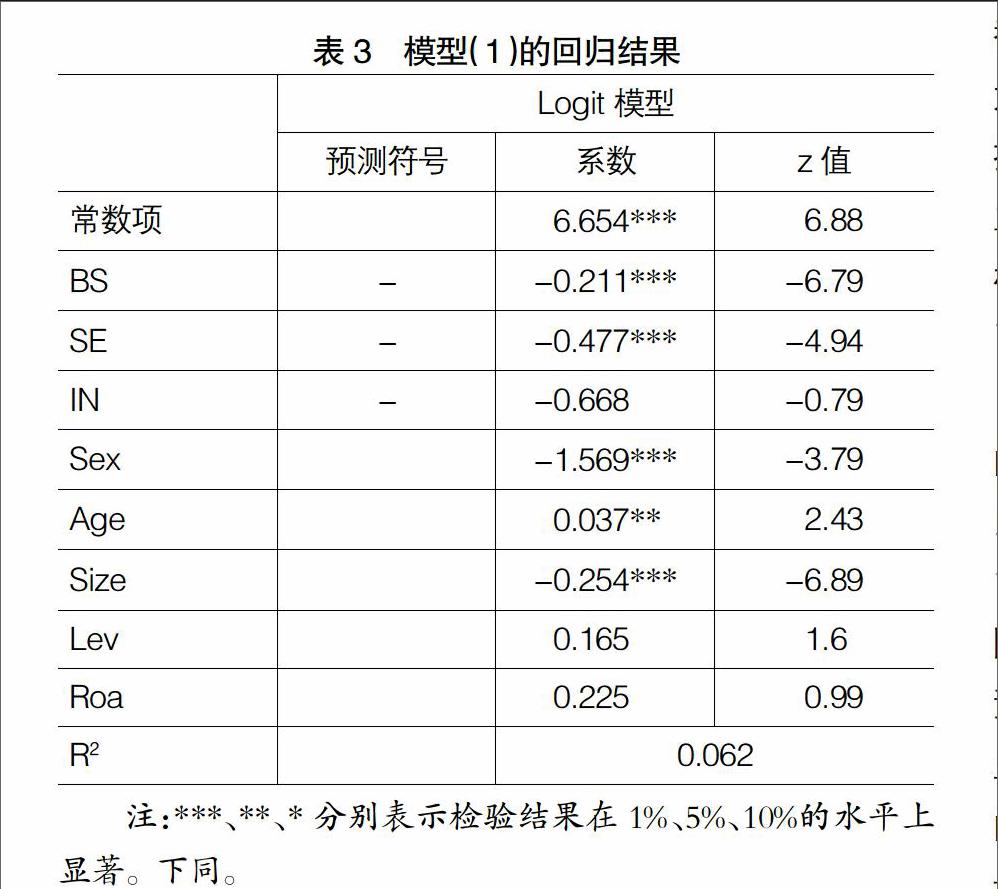

本文使用STATA12.0軟件對模型進行回歸分析。模型(1)的回歸結果如表3所示。模型(2)(3)的回歸結果如表4所示。

對模型(1)使用Logit模型回歸,實證檢驗結果(表3)表明董事會規模、兩職兼任情況的回歸系數均為負數,且都通過了1%水平的顯著性檢驗,即董事會規模的適度擴大、董事長與總經理兩職分離對管理者過度自信有顯著的抑制作用;獨立董事比例的回歸系數為-0.668,也說明獨立董事比例與管理者過度自信負相關,但沒有通過顯著性檢驗。總的來說董事會治理能抑制管理者過度自信,支持了研究假設2。

從表4來看,模型(2)沒有引入管理者過度自信變量的回歸結果顯示董事會規模、兩職兼任情況以及獨立董事比例的回歸系數符號與本文預測的一致,且均通過了1%水平的顯著性檢驗。這說明董事會治理確實能有效降低企業成本粘性程度,即董事會規模的適度擴大、董事長與總經理兩職分離、獨立董事比例的提高,企業的成本粘性程度會顯著地降低。該結論支持本文的H3-1、H3-2、H3-3。接下來將管理者過度自信變量引入模型(2),控制其間接效應后,對模型(3)進行回歸分析,發現管理者過度自信的回歸系數符號與本文預測的一致,且通過了1%水平的顯著性檢驗,該結果說明管理者過度自信會顯著加強企業成本粘性程度,驗證了假設1。此外,董事會治理的三個替代變量的回歸系數符號仍為正且與預測的一致,董事會規模通過了10%水平的顯著性檢驗,兩職兼任情況以及獨立董事比例通過了1%水平的顯著性檢驗。綜合上述分析可以看出,董事會治理不僅能通過緩解委托代理沖突對成本粘性程度產生直接的抑制作用,還可以通過抑制管理者過度自信心理間接地影響成本粘性程度。

五、研究結論與不足

本文運用2011—2014年我國制造業A股上市公司數據,以公司的成本粘性行為為研究對象,從行為金融學角度實證檢驗了管理者過度自信對公司成本粘性的影響,并且探索檢驗董事會治理對成本粘性的影響路徑(如圖1所示)。實證結果與預期基本相符,管理者過度自信會增強成本粘性程度,董事會治理的存在可以有效約束管理者過度自信等非理性行為,從而弱化成本粘性。這說明了董事會治理可以間接影響企業的成本粘性行為。對于董事會規模、董事長與總經理兩職分離及獨立董事比例與成本粘性負相關的假設也通過了實證檢驗,說明董事會治理通過緩解委托代理沖突直接降低成本粘性程度。通過董事會治理對成本粘性的影響路徑的探索,可以更加清晰地意識到董事會治理的重要性。我國上市公司各種重大問題的出現往往都與董事會有關。董事會能否發揮積極有效的作用,直接關乎企業資源配置效率,如何設計合理有效的董事會治理機制,幫助企業科學有效地管理成本,降低成本粘性程度,是本文的研究意義。

本文主要存在三個方面的局限:第一,選取的董事會治理變量有限,且未涉及其他公司治理變量對成本粘性的影響;第二,管理者過度自信變量衡量方法的局限性;第三,樣本的選取是A股制造業上市公司,而對于其他行業并未涉及。

【參考文獻】

[1] ERIC N,NAOMI S. The accuracy of proportional cost models:evidence from hospital service departments[J].Review of Accounting Studies,1997,2(1):89-114.

[2] HAYWARD M,RINDOVA P, POLLOCK G. Believing One's Own Press: The Causes and Consequences of CEO Celebrity[J]. Strate-gic Management Journal,2004,25(7): 637-653.

[3] MARK C A, RAJIV D, SURYA N J. Are Selling,General,and Administrative Costs“Sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[4] 劉嫦,楊興全,李立新.績效考核、管理者過度自信與成本費用粘性[J].商業經濟與管理,2014(3):78-87.

[5] MALMENDIER U,TATE G.CEO overconfidence and corporate investment[J]. Journal of Finance,2005,

60(6): 2661-2700.

[6] 郝穎,劉星,林朝南.我國上市公司高管人員過度自信與投資決策的實證研究[J].中國管理科學,2005(10): 142-148.

[7] 李善民,陳文婷.企業并購決策中管理者過度自信的實證研究[J].中山大學學報(社會科學版),2010(5):192-201.

[8] FORBES DANIEL P. Are Some Entrepreneurs More Overconfidence than Others?[J].Journal of Business Venturing,2005,20(5):623-640.

[9] 王山慧,王宗軍,田原.管理者過度自信與企業技術創新投入關系研究[J].科研管理,2013(5):1-9.

[10] BOROKHOVICH K A, BRUNARSKI K R,HARMAN Y. Firm value and inside ownership: Evidence from the unexpected deaths of senior executives[C]. Presented at the FMA Conference at Chicago,Il.(Miami of Ohio),2005.

[11] 饒育蕾,王建新. CEO 過度自信、董事會結構與公司業績的實證研究[J]. 管理科學,2010(5): 2-13.

[12] 雷輝,吳嬋.董事會治理、管理者過度自信與企業并購決策[J].北京理工大學學報(社會科學版),2010(4):43-47.

[13] 高學哲,高順成.中國上市公司董事會效率的實證研究[J].云南社會科學,2006(2):65-69.

[14] HAYWARD A, HAMBRICK C. Explaining the premiums paid for large acquisitions: Evidence of CEO hubris[J]. Administrative Science Quarterly,1997,42(1):103-127.

[15] 萬壽義,王紅軍.管理層自利、董事會治理與費用粘性[J].經濟與管理,2011(3):26-32.

[16] FAMA E F,JENSEN M C.Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325.

[17] 溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[18] 姜付秀,張敏,陸正飛,等.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009(1):131-143.