信用卡賬單分期費率問題探析

2016-06-21 15:32:35宋玥

會計之友 2016年12期

宋玥

【摘 要】 隨著信用卡業(yè)務的普及,信用卡賬單分期費率的真正水平值得研究和探討。在概述信用卡賬單分期的特點、意義和風險的基礎上,通過分析和計算信用卡賬單分期的實際費率水平,說明提前還款會提高費率實際水平,與信用卡逾期還款費率、信用卡預借現(xiàn)金費率和信用現(xiàn)金分期費率進行比較后,分析了信用卡賬單分期的應用和信用卡分期還款的優(yōu)勢,并對信用卡賬單分期業(yè)務作了展望。

【關鍵詞】 信用卡; 分期付款; 賬單費率

中圖分類號:F832.4 文獻標識碼:A 文章編號:1004-5937(2016)12-0074-04

信用卡的應用越來越普及,根據(jù)人民銀行的統(tǒng)計數(shù)據(jù)顯示,到2014年第四季度末,全國信用卡累計發(fā)卡4.55億張,全國人均持有信用卡已經(jīng)達到0.34張。信用卡先消費再還款的推廣理念也越來越深入人心。不得不說,雖然信用卡業(yè)務在高速發(fā)展的過程中伴隨著一些負面的影響,但總體來說,信用卡業(yè)務的延伸和派生確實給越來越多的人帶來了更多的選擇和便利。信用卡賬單分期這個業(yè)務出現(xiàn)的時間還比較短,但其走進人們生活的速度是相當驚人的,這得益于銀行所制定的一系列戰(zhàn)略目標和營銷策略。然而,信用卡的各項業(yè)務在發(fā)展的過程中還需要不斷調(diào)整和優(yōu)化,并且使持卡人在辦理業(yè)務時對費率等信息更加明確,從而使持卡人在利用信用卡消費時,可以針對不同類型消費選擇最優(yōu)化的一種或幾種業(yè)務。

一、信用卡賬單分期業(yè)務概況

(一)信用卡賬單分期的特點

信用卡賬單分期業(yè)務是指信用卡持卡人向商業(yè)銀行申請將購買商品或服務的一定金額分期償還,將交易金額均分成若干份,持卡人通過信用卡約定期限逐期還款并按照商業(yè)銀行規(guī)定支付一定手續(xù)費的業(yè)務[1]。目前標準信用卡都有一個免息還款期,即從消費日到還款日消費者如果利用信用卡進行消費,可以先享受到消費的商品和服務后還款,不用支付給銀行利息。最長免息期是從賬單日開始到還款日,不同的銀行稍有差別,一般是50天到56天。信用卡賬單分期不享有免息期,即在先享受到消費的商品和服務之后,可以將全部或部分賬單金額分不同的還款日等額償還。利用信用卡分期還款可以延長還款時間,而付出的代價就是交付一定水平的手續(xù)費。

除了上面的基本特點,信用卡賬單分期隨著發(fā)展和需求的增加,還表現(xiàn)出以下特點。首先,信用卡賬單分期從單一的線上和線下商戶消費發(fā)展到購車、裝修等大額需求的分期,并且有的大額分期銀行單獨審批,并不占用本身信用卡的信用額度。另外,如果客戶有臨時的超過信用卡固定額度的需求,可以通過網(wǎng)上銀行或者電話銀行向銀行申請?zhí)岣吲R時額度。但是,對于臨時額度的部分是不可以申請分期還款的。

另外,隨著銀行對于信用卡業(yè)務和商戶的合作越來越深入,目前已經(jīng)出現(xiàn)了很多網(wǎng)站或者線下商戶,在消費者購買商品的時候直接對總金額進行分期,并且標示出購買該類商品“免分期手續(xù)費”之類的字樣。可見,信用卡賬單分期的應用已經(jīng)呈現(xiàn)越來越廣泛的趨勢。

其次,信用卡賬單分期還具有還款隨意性、手續(xù)簡單等特點。還款隨意性,是指持卡人可根據(jù)個人狀況自主選擇分期還款的期數(shù)和金額。手續(xù)簡單,意味著申請人信用卡分期一般不需要保證人或者其他擔保措施。

(二)信用卡賬單分期的意義

貨幣具有時間價值,貨幣在儲蓄過程中會產(chǎn)生由于時間價值產(chǎn)生的利息。那么相反的,信用卡是通過信用擔保的方式在銀行取得一定的信用額度,在信用額度范圍內(nèi)獲得的先刷卡消費后賬單日還款的服務。對于銀行來說,雖然沒有直接向信用卡持有者收取由于時間價值產(chǎn)生的利息費用,但消費者在消費的過程中已經(jīng)由商戶付給了銀行一定比例的手續(xù)費,這個手續(xù)費大于銀行提前給消費者使用現(xiàn)金(目前還款最長不會超過56天)的利息,因此銀行大力發(fā)展信用卡業(yè)務,其無論是對消費者,還是對銀行,或者是對商戶來說均有一定的實際意義。

信用卡賬單分期業(yè)務的出現(xiàn),無疑放大了信用卡對于持卡人、銀行以及商戶的意義。具體說來,對于信用卡持卡人來說,各大銀行的銀行卡賬單日距還款日最高不會超過56天,而賬單分期業(yè)務最直觀的作用就是可以根據(jù)自己的需要延長還款時間,可以幫助持卡人在更長的時間內(nèi)先使用商品再還款。對于銀行來說,信用卡分期業(yè)務會給銀行帶來更多的中間費用收入,其主要來自于持卡人辦理分期業(yè)務產(chǎn)生的手續(xù)費,至于費用水平的高低,會在后面具體分析。對于商戶來說,刷卡消費的人越多,商品的銷售數(shù)量自然就越多,利潤也跟著增長。雖然刷卡消費商戶要承擔占據(jù)刷卡金額一定比例的手續(xù)費,但這個手續(xù)費對于利潤來講還是比較小的,并且,分期付款并不會增加任何商戶承擔的費用,所以對于商戶來講是特別支持信用卡賬單分期業(yè)務的。

(三)信用卡賬單分期的風險

信用卡賬單分期業(yè)務存在著以下風險。對于銀行來說,消費者提前獲取商品,計劃在未來的每個分期過程中還款并負擔手續(xù)費用。然而,會有一定比例的持卡人無法按照之前的計劃完成每期還款,這就會造成銀行的損失。對于持卡人來說,對已有賬單進行分期之后,如果發(fā)生退貨等行為,賬單一般是不予取消的,也就是消費者即使沒有提前享受到商品,還是要給銀行付手續(xù)費,這對消費者來說無疑是一個風險。

信用卡賬單分期,還存在著欺詐風險。在某些情況下,持卡人由于資金周轉(zhuǎn)的遠期,與分期商戶的工作人員合伙簽訂假合同,套取銀行信用卡分期付款的資金,以牟取私利。這類行為,存在著產(chǎn)生惡意逾期的風險,從而造成銀行資金損失[2]。

除了以上風險,由于信用卡賬單分期操作比較簡單,因此信用卡賬單分期還存在著冒用等風險。而這些風險均會給持卡人和銀行帶來一定的損失。

二、信用卡賬單分期費率水平

(一)信用卡賬單分期的實際費率

根據(jù)美國聯(lián)邦存款保險公司(FDIC)定義的消費金融,信用卡消費是屬于消費金融的一種。隨著經(jīng)濟的發(fā)展和人民生活水平的提高,消費的意識越來越強,信用卡消費的廣泛度在增加,消費的金額也在逐漸增加。因此,出現(xiàn)了很多當月的消費超過了當月還款能力的情況。信用卡分期可以幫助解決類似問題,但很多人在選擇分期還款這種方式的時候,通常咨詢銀行得到的答案是一個比較低的手續(xù)費率。然而實際上,這個手續(xù)費率和存取款的利率并不能相提并論,但是通過這個手續(xù)費率可以計算得出實際資金成本。下面,以招商銀行信用卡賬單分期業(yè)務為例,來說明信用卡賬單分期費率的實際水平。

銀行網(wǎng)站顯示的分期費率是月利率,為了方便比較,表1把月費率換算成了年費率。表2計算出了分期還款不同期數(shù)每期應還金額和每期的手續(xù)費。表3是假設賬單分期金額為1 000元,第二列是每期應還的金額,最后一列是賬單金額平均到每期之后,額外需要繳納的金額。

從列示的表格以及根據(jù)月費率換算后的年費率來看,費率水平表面上較基準貸款利率提高的幅度還在合理范圍之內(nèi),尤其是分期數(shù)越大,費率水平高于基準貸款利率的幅度越小。年費率沒有把時間價值計算進去,并且年費率跟實際年化資金成本并不是一個概念。實際上,分期數(shù)越大,計算得出的年化資金成本水平越高。下面,以賬單是1 000元,分期10期為例,計算費率實際上對應的年化資金成本。

年化資金成本r可以用下面的公式求得:

107/(1+r)+107/(1+r)2+107/(1+r)3+…+107/(1+r)10

=1 000。

通過計算求得的年化資金成本是15%左右,比表1中10期分期的手續(xù)費率8.4%高出近一倍。年費率并不等同于年化資金成本,實際上分期時間越長,對應的年化資金成本水平越高。因此,信用卡分期實際上是一種高成本的消費金融。

(二)提前還款,手續(xù)費照收

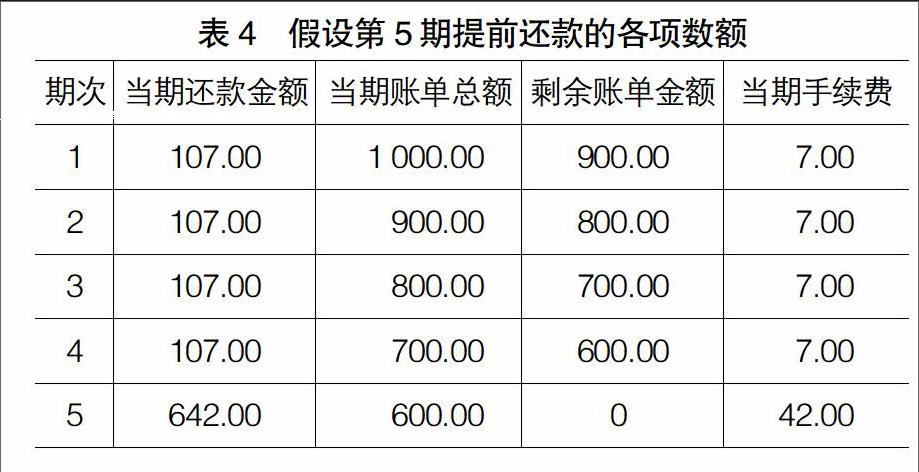

目前,絕大多數(shù)的銀行針對提前完成分期付款服務方面是這么規(guī)定的:若持卡人申請?zhí)崆扒鍍斘磧敻兜姆制谟囝~,需經(jīng)過銀行核準,并且持卡人必須一次性支付未償付的分期余額及手續(xù)費。很明顯,這樣的提前還款毫無意義。與按期還款相比,實際的年化資金成本還要更高一些。下面,以賬單是1 000元,分期10期為例,第1期和第5期提前還款為例,計算提前還款的年化資金成本,目的是與按期還款進行比較。

第1期提前還款:手續(xù)費70元,第1期還款1 070元。

1 070/(1+r)=1 000,求得月資金成本是7%,那么年化資金成本達到了84%。

第5期提前還款的每期還款金額和當期手續(xù)費見表4。

642/(1+r)+107/(1+r)2+107/(1+r)3+107/(1+r)4+

107/(1+r)5=1 000

計算得出,提前5期還款的年化資金成本也高達40.8%。也就是說,對于提前還款來說,還款時間越提前,年化資金成本水平越高。對于相同期數(shù)的賬單分期,提前還款的資金成本比按照約定分期數(shù)還款的資金成本要高。因此,通常情況下,一旦辦理了分期還款,就不要選擇提前還款。

三、信用卡賬單分期費率與信用卡其他相關費率比較

為了方便比較,以下均以招商銀行的相關費率為例。

(一)信用卡逾期還款費率

若持卡人沒有在到期還款日前還清賬單最低還款額,銀行將根據(jù)相關章程收取相應的滯納金。滯納金按最低還款額未還部分的百分之五計算,最低收取人民幣10元。如果在線上線下有美金賬單,那么美金部分的滯納金也按最低還款額未還部分的百分之五計算,最低收取人民幣1美元。同時,當期所有消費從記賬日開始計收利息,日息萬分之五。

日息萬分之五,那么對應的年化資金成本就是18%,高于信用卡賬單分期的資金成本,并且,信用卡逾期還款還不利于持卡人的信用紀錄。因此,如果持卡日在賬單到期日還沒有足夠的資金還款,可以進行賬單分期,既不影響信用記錄又可以節(jié)省一定的資金成本。

(二)信用卡預借現(xiàn)金費率

目前,絕大部分銀行的信用卡具有預借現(xiàn)金這項功能。預借現(xiàn)金其實就是取現(xiàn),具體包括以下幾種形式:在自動取款機或者柜臺將信用卡額度內(nèi)的現(xiàn)金取出;通過網(wǎng)上銀行將信用卡款項轉(zhuǎn)入信用卡持卡人名下的借記卡;通過電話語音將信用卡款項轉(zhuǎn)入到信用卡持卡人名下的借記卡。

信用卡取現(xiàn)會收取手續(xù)費和利息:手續(xù)費境內(nèi)按每筆百分之一計算,最低收取10元。境外按每筆百分之三計算,每次對應最低收取30元或3美金;利息按每日萬分之五收取,按月收取復利。

假設在境內(nèi)取現(xiàn)1 000元,分別使用資金一個月、三個月和一年,還款日到期所還金額和對應的年化資金成本如表5所示。可以很明顯地看出,預借現(xiàn)金的年化資金成本高于信用卡賬單分期。因此,如果使用現(xiàn)金的目的是進行記賬消費,那么采用信用卡賬單分期的方式更加合理。

(三)信用卡現(xiàn)金分期費率

信用卡現(xiàn)金分期是指主卡人符合條件支取現(xiàn)金后分期進行償還。目前現(xiàn)金分期數(shù)和每期手續(xù)費率如表6,每期現(xiàn)金分期本金及每期手續(xù)費全額計入當期賬單最低還款額。需要注意的是,辦理現(xiàn)金分期業(yè)務不收取預借現(xiàn)金手續(xù)費和預借現(xiàn)金利息。

需要注意的是,申請現(xiàn)金分期獲得的款項不得用于投資(包括但不限于購房、股票、期貨及其他股本權益性投資),僅限于消費(包括但不限于裝修、家電、婚慶、購車、助學、旅游、醫(yī)療等)。因此,現(xiàn)金分期成功后,需要通過信用卡網(wǎng)站上傳憑證。如果無法提供相應憑證或者未按約定使用現(xiàn)金款項,將會一次性清償分期余額及手續(xù)費。

根據(jù)銀行網(wǎng)站顯示的內(nèi)容,為了方便比較,表6把月費率換算成了年費率。表7計算出了現(xiàn)金分期還款不同期數(shù)的每期應還金額和每期的手續(xù)費。表8是假設賬單分期金額為1 000元,分10期還清,第二列是每期應還的金額,最后一列是分期現(xiàn)金金額平均到每期之后,額外需要繳納的金額。

通過表8和表3的對比,可以很明顯地看出,相同分期金額相同期數(shù),現(xiàn)金分期較賬單分期手續(xù)費要高一些,因此年化資金成本也要高一些。因此,如果可以采用賬單分期進行還款,應該優(yōu)先賬單分期。

四、信用卡賬單分期的優(yōu)勢

信用卡賬單分期業(yè)務,類似于短期的小額貸款,作為一種簡便的獲取資金的方式,它為消費者解決了暫時無法周轉(zhuǎn)現(xiàn)金和出現(xiàn)臨時性財務障礙等問題。盡管信用卡賬單分期的費率比較高,但根據(jù)前面的計算,分期付款的年化資金成本還是低于信用卡透支接近20%的年化資金成本的。因此,辦理分期還款針對信用卡透支消費逾期還款還是會節(jié)省一部分資金成本的。

目前,根據(jù)央行公布的數(shù)據(jù),信用卡貸款總額快速增長,其主要原因就是分期業(yè)務的推廣和深化。根據(jù)上面的分析,信用卡分期業(yè)務既可以幫助消費者解決消費貸款得不到滿足的問題,又可以給銀行帶來豐厚的業(yè)務收入,并且,隨著信用卡分期業(yè)務的發(fā)展,分期業(yè)務也愈加便利和多樣化[3]。

根據(jù)前面的計算和分析發(fā)現(xiàn),實際的年化資金成本比貸款利率高很多,為什么還有很多人選擇信用卡賬單分期業(yè)務?雖然一部分原因是持卡人并沒有意識到利率如此高,但大部分原因還是因為該業(yè)務確實可以迅速緩解持卡人的還款壓力,只需在網(wǎng)上辦理即可。有的銀行,會有專門的電話專員打給他們的潛在客戶,電話里面客戶確認辦理的話,直接分期業(yè)務生效,即使客戶再打過去想取消該分期付款,也只能支付手續(xù)費了。對銀行來說,信用卡業(yè)務是一個很值得開展的業(yè)務。

盡量信用卡還款對應的利率高于貸款利率,但是對于小額的消費來說,信用卡采用個人信用擔保的方式提前獲得商品和服務,申請流程簡單、辦理周期非常短,而且手續(xù)相當簡便,直接在電話銀行、網(wǎng)上銀行甚至手機銀行都可以申請,而且成功率高[4]。對于銀行來說,基于客戶以前的消費記錄和個人征信系統(tǒng)的記錄可以很輕松地進行是否批準分期還款的決策。

因此,對于持卡人和銀行來說,信用卡分期業(yè)務其實都有存在的優(yōu)勢。信用卡分期業(yè)務在目前來說,銀行會大力發(fā)展,信用卡分期業(yè)務的辦理數(shù)量也會有很大程度的增長。

【參考文獻】

[1] 郭佳棟,孫英雋.信用卡分期付款業(yè)務風險控制研究[J].中國集體經(jīng)濟,2013(10):62-63.

[2] 劉賢,趙亞齊.淺析信用卡分期付款業(yè)務的風險防范[J].河北金融,2012(1):49-51.

[3] 孫燁華.商業(yè)銀行信用卡分期付款業(yè)務發(fā)展研究[J].時代金融,2014(9):90-91.

[4] 白蓉,劉欣.商業(yè)銀行信用卡分期付款業(yè)務的比較分析[J].中國信用卡,2013(2):29-34.