環(huán)境規(guī)制對我國紡織企業(yè)的財(cái)務(wù)影響分析

2016-06-23 15:07:00孫薇郁鈺

會計(jì)之友 2016年11期

孫薇++郁鈺

【摘 要】 文章選取了具有代表性的污染企業(yè)——紡織企業(yè)作為分析對象,運(yùn)用基于離差最大化的環(huán)境規(guī)制強(qiáng)度綜合評價(jià)體系和相關(guān)性分析來探討環(huán)境規(guī)制和企業(yè)經(jīng)濟(jì)之間的關(guān)系。采用環(huán)境規(guī)制強(qiáng)度指標(biāo)、財(cái)務(wù)能力指標(biāo)來分別衡量環(huán)境規(guī)制和財(cái)務(wù)績效,通過對我國1996—2013年紡織業(yè)環(huán)境規(guī)制與財(cái)務(wù)績效相關(guān)性的分析,發(fā)現(xiàn)環(huán)境規(guī)制強(qiáng)度與紡織企業(yè)的償債能力、營運(yùn)能力、盈利能力呈正相關(guān),與發(fā)展能力不相關(guān)。

【關(guān)鍵詞】 環(huán)境規(guī)制; 離差最大化; 財(cái)務(wù)績效

中圖分類號:F275;F407 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2016)11-0013-06

自從20世紀(jì)實(shí)行改革開放以來,我國的經(jīng)濟(jì)水平得到了飛躍性提高,如今已位于經(jīng)濟(jì)強(qiáng)國之列。但是我國的產(chǎn)品以“污染重、耗能高、資源密集型”為主,環(huán)境被污染,資源面臨枯竭,由我國工業(yè)引發(fā)的環(huán)境問題已非常嚴(yán)重,解決我國經(jīng)濟(jì)發(fā)展與環(huán)境污染的矛盾刻不容緩。在眾多工業(yè)中,紡織業(yè)是我國重要的民生產(chǎn)業(yè),很早就已興起,占據(jù)著我國國民經(jīng)濟(jì)的重要地位,亦緩解了我國的就業(yè)壓力,對我國經(jīng)濟(jì)和社會發(fā)展有著至關(guān)重要的意義。但同時不可忽略的是2013年紡織業(yè)共排放工業(yè)廢水20.3億噸,在工業(yè)廢水總量中位列第四[ 1 ]。顯而易見,紡織業(yè)是名副其實(shí)的重污染產(chǎn)業(yè),其環(huán)保任務(wù)很艱巨。

一、文獻(xiàn)述評

美國在20世紀(jì)60—70年代發(fā)生了一場聲勢浩大的環(huán)境保護(hù)運(yùn)動,此后社會人士開始廣泛關(guān)注環(huán)境與企業(yè)間的關(guān)系,學(xué)術(shù)界也展開了多樣研究。相比于國外而言,我國對環(huán)境和企業(yè)關(guān)系的學(xué)習(xí)開始得比較晚,隨著近年來我國產(chǎn)品出口貿(mào)易的發(fā)展、法律的逐漸完善和環(huán)境與生產(chǎn)矛盾的加劇,我國學(xué)者開始關(guān)注這一問題并對其進(jìn)行探討。

一些學(xué)者覺得環(huán)境規(guī)制對企業(yè)所起到的影響是消極的,將會降低企業(yè)的盈利能力。例如,Sancho,Tadeo & Martinez(2000)以西班牙家具制造業(yè)與木制品的效率指數(shù)為基礎(chǔ)作實(shí)證研究,得到的結(jié)果為環(huán)境規(guī)制對該產(chǎn)業(yè)的生產(chǎn)效率存在負(fù)面作用[ 2 ]。Shadbegian & Gray(2005)運(yùn)用實(shí)證分析了在1979—1990年間美國的鋼鐵、石油和造紙三產(chǎn)業(yè)的樣本數(shù)據(jù),發(fā)現(xiàn)環(huán)境規(guī)制強(qiáng)度與產(chǎn)業(yè)生產(chǎn)率負(fù)相關(guān),說明環(huán)境規(guī)制對產(chǎn)業(yè)存在負(fù)面消極的影響[ 3 ]。姚蕾和寧俊(2013)運(yùn)用計(jì)量經(jīng)濟(jì)模型進(jìn)行實(shí)證研究也得到了類似結(jié)論,紡織服裝的出口貿(mào)易量會隨著環(huán)境規(guī)制嚴(yán)格力度的加強(qiáng)而萎縮[ 4 ]。

一些學(xué)者認(rèn)為環(huán)境規(guī)制對企業(yè)將會產(chǎn)生積極的影響,推動企業(yè)的發(fā)展并使其得到更加良好的成長環(huán)境。例如,Mitsutsugu(2006)以污染控制支出、研發(fā)投入分別代替環(huán)境規(guī)制成本、技術(shù)創(chuàng)新,通過實(shí)證研究發(fā)現(xiàn)日本在20世紀(jì)60、70年代高污染產(chǎn)業(yè)的污染控制支出和企業(yè)的技術(shù)創(chuàng)新呈正相關(guān)[ 5 ]。趙玉煥(2009)采用實(shí)證分析方法,研究發(fā)現(xiàn)我國的紡織品出口額與紡織業(yè)環(huán)境成本變化呈顯著性正相關(guān),對環(huán)境規(guī)制的加強(qiáng)有助于提高我國紡織品出口量[ 6 ]。李小平、盧現(xiàn)祥等(2012)通過對我國30個工業(yè)行業(yè)在1998—2008年間的數(shù)據(jù)進(jìn)行經(jīng)驗(yàn)分析,得出了工業(yè)行業(yè)環(huán)境規(guī)制強(qiáng)度能夠提升產(chǎn)業(yè)貿(mào)易比較優(yōu)勢的結(jié)論[ 7 ]。

另外一些學(xué)者認(rèn)為兩者之間存在著影響,但其影響形式比較復(fù)雜。例如,Lanoie,Patry & Lajeunesse(2001)在研究環(huán)境規(guī)制對企業(yè)全要素生產(chǎn)率的影響時將企業(yè)分為面臨競爭強(qiáng)與面臨競爭弱兩類,結(jié)果顯示企業(yè)面臨的競爭愈強(qiáng),環(huán)境規(guī)制對企業(yè)全要素生產(chǎn)率的正面影響就愈顯著[ 8 ]。張倩(2011)進(jìn)行實(shí)證分析后得到的結(jié)論為環(huán)境保護(hù)強(qiáng)度與我國紡織服裝業(yè)的顯示性比較優(yōu)勢指數(shù)和MI指數(shù)呈負(fù)相關(guān)的同時與該行業(yè)的國際市場占有率以及貿(mào)易競爭指數(shù)呈正相關(guān),說明環(huán)境保護(hù)對產(chǎn)業(yè)國際競爭力既有消極影響也有正面影響[ 9 ]。張成、陸旸等(2011)采用面板數(shù)據(jù),對我國30個省份的工業(yè)部門在1998—2007年間的環(huán)境規(guī)制強(qiáng)度和企業(yè)生產(chǎn)技術(shù)進(jìn)步之間構(gòu)建的模型進(jìn)行了研究,結(jié)果表明在東中部地區(qū),企業(yè)的生產(chǎn)技術(shù)進(jìn)步率在起初較弱的環(huán)境規(guī)制強(qiáng)度下被削弱了,但隨著環(huán)境規(guī)制強(qiáng)度的增加卻逐步提高,即該兩者之間呈現(xiàn)出“U”型關(guān)系,而在西部地區(qū)這兩者之間還尚未形成在統(tǒng)計(jì)意義上顯著的“U”型關(guān)系[ 10 ]。

還有一些學(xué)者認(rèn)為兩者之間的影響至今無法明確。例如,Busse(2004)在HOV模型上以參與國際協(xié)調(diào)的努力程度和環(huán)境管理作為環(huán)境規(guī)制強(qiáng)度的替代變量,在對2001年119個國家的數(shù)據(jù)進(jìn)行分析后發(fā)現(xiàn)除鋼鐵業(yè)之外,比較高的環(huán)境規(guī)制標(biāo)準(zhǔn)并沒有導(dǎo)致高污染行業(yè)國際競爭力的降低,紡織行業(yè)亦是如此[ 11 ]。傅京燕(2006)仔細(xì)分析了影響環(huán)境和競爭力關(guān)系的各個因素,并且比較了環(huán)境成本內(nèi)部化對一些產(chǎn)業(yè)國際競爭力的影響幅度,發(fā)現(xiàn)無法判斷出環(huán)境規(guī)制將會對產(chǎn)業(yè)競爭力產(chǎn)生何種影響[ 12 ]。郭紅燕、劉民權(quán)等(2011)經(jīng)過研究認(rèn)為環(huán)境規(guī)制對國際競爭力的影響無法確定,環(huán)境規(guī)制將會通過多種要素以及多個途徑影響經(jīng)濟(jì),綜合這些效應(yīng)才能顯示出環(huán)境規(guī)制對國際競爭力的最終影響[ 13 ]。

顯然,各國的學(xué)者都相當(dāng)關(guān)注環(huán)境規(guī)制與企業(yè)貿(mào)易之間的關(guān)系,通過認(rèn)真嚴(yán)謹(jǐn)?shù)难芯浚笾路譃樗姆N觀點(diǎn):一是前者對后者存在消極影響,對企業(yè)環(huán)境要求的提高會增加生產(chǎn)成本同時降低利潤;二是前者對后者存在積極影響,環(huán)境規(guī)制措施能夠推動企業(yè)貿(mào)易的成長繁榮;三是兩者之間有聯(lián)系,但其影響方式并不一致;四是兩者之間的關(guān)系尚不確定。眾多學(xué)者在關(guān)于環(huán)境規(guī)制對企業(yè)國際競爭力和出口貿(mào)易的影響上分析得比較普遍深入,但是專門分析紡織業(yè)的環(huán)境規(guī)制對企業(yè)影響的研究卻比較稀少。因此,本文針對我國紡織企業(yè)的真實(shí)運(yùn)營情況,研究環(huán)境規(guī)制對我國紡織企業(yè)所產(chǎn)生的財(cái)務(wù)影響。

二、我國紡織業(yè)的發(fā)展概況

在全球經(jīng)濟(jì)一體化下,外貿(mào)壓力不斷加大,紡織行業(yè)在經(jīng)歷了人民幣升值、勞動力成本上漲和美歐國家反傾銷制裁的沖擊后出現(xiàn)了增速放緩的態(tài)勢,雖因國際市場需求減少、國內(nèi)外棉價(jià)差拉大等原因造成了紡織業(yè)的產(chǎn)值有所下降,但是紡織業(yè)的凈資產(chǎn)和利潤總額總體呈現(xiàn)上升趨勢。鑒于目前國際市場發(fā)生劇烈動蕩的風(fēng)險(xiǎn)較低、我國內(nèi)需增速穩(wěn)中有升的情況,我國紡織業(yè)將繼續(xù)保持平穩(wěn)發(fā)展的態(tài)勢。

紡織行業(yè)的發(fā)展推動了經(jīng)濟(jì)的增長,但與此同時生態(tài)環(huán)境的污染問題也隨之而來。在由國家統(tǒng)計(jì)局調(diào)查統(tǒng)計(jì)的41個工業(yè)行業(yè)中,2013年我國共有20 776個紡織企業(yè),排放的工業(yè)廢水占重點(diǎn)調(diào)查工業(yè)廢水排放總量的11.2%,廢水排放量長期緊隨造紙和紙制品業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)兩者之后,成為水污染的重要排放行業(yè)。紡織業(yè)是一個用水和排水都比較多的產(chǎn)業(yè),廢水是其引發(fā)的最主要環(huán)境問題。對于我國的紡織業(yè)來說,一大半的所需水量皆用于高污染且處理難度大的印染環(huán)節(jié),廢水的回收再使用率較低;該行業(yè)的廢氣主要產(chǎn)生于行業(yè)內(nèi)使用的鍋爐,約有15%的鍋爐排放不達(dá)標(biāo);固體廢棄物主要是下腳料與鍋爐廢渣;噪聲污染絕大多數(shù)來自于設(shè)備與機(jī)器的運(yùn)作[ 14 ]。

三、環(huán)境規(guī)制對我國紡織企業(yè)財(cái)務(wù)影響的分析

文章結(jié)合專家調(diào)查法,在產(chǎn)業(yè)ERS綜合評價(jià)指標(biāo)體系[ 15 ]的思路和計(jì)算方法基礎(chǔ)上運(yùn)用離差最大化[ 16 ]模型,構(gòu)建了一個環(huán)境規(guī)制強(qiáng)度綜合評價(jià)體系,對環(huán)境規(guī)制進(jìn)行測量,從整體上對紡織產(chǎn)業(yè)進(jìn)行評價(jià)。

(二)環(huán)境規(guī)制強(qiáng)度指標(biāo)

對1997—2014年《中國統(tǒng)計(jì)年鑒》《中國環(huán)境統(tǒng)計(jì)年鑒》的相關(guān)數(shù)據(jù)進(jìn)行收集的同時加以處理,并運(yùn)用離差最大化決策方法計(jì)算權(quán)重λ,λ值歸一化之后的結(jié)果分別為0.50514、0.49486、0.32637、0.32847、0.34516、0.41222、0.58778。在此作用下,紡織業(yè)的環(huán)境規(guī)制強(qiáng)度值如表1所示。

從表1的結(jié)果中可發(fā)現(xiàn),總體上1996—2013年這18年間我國紡織業(yè)的環(huán)境規(guī)制強(qiáng)度值呈現(xiàn)出一個不斷上升的態(tài)勢,說明我國的環(huán)境規(guī)制強(qiáng)度逐步加大,保護(hù)環(huán)境的意識愈來愈強(qiáng),對環(huán)境愈加重視。

(三)我國紡織業(yè)財(cái)務(wù)績效相關(guān)指標(biāo)

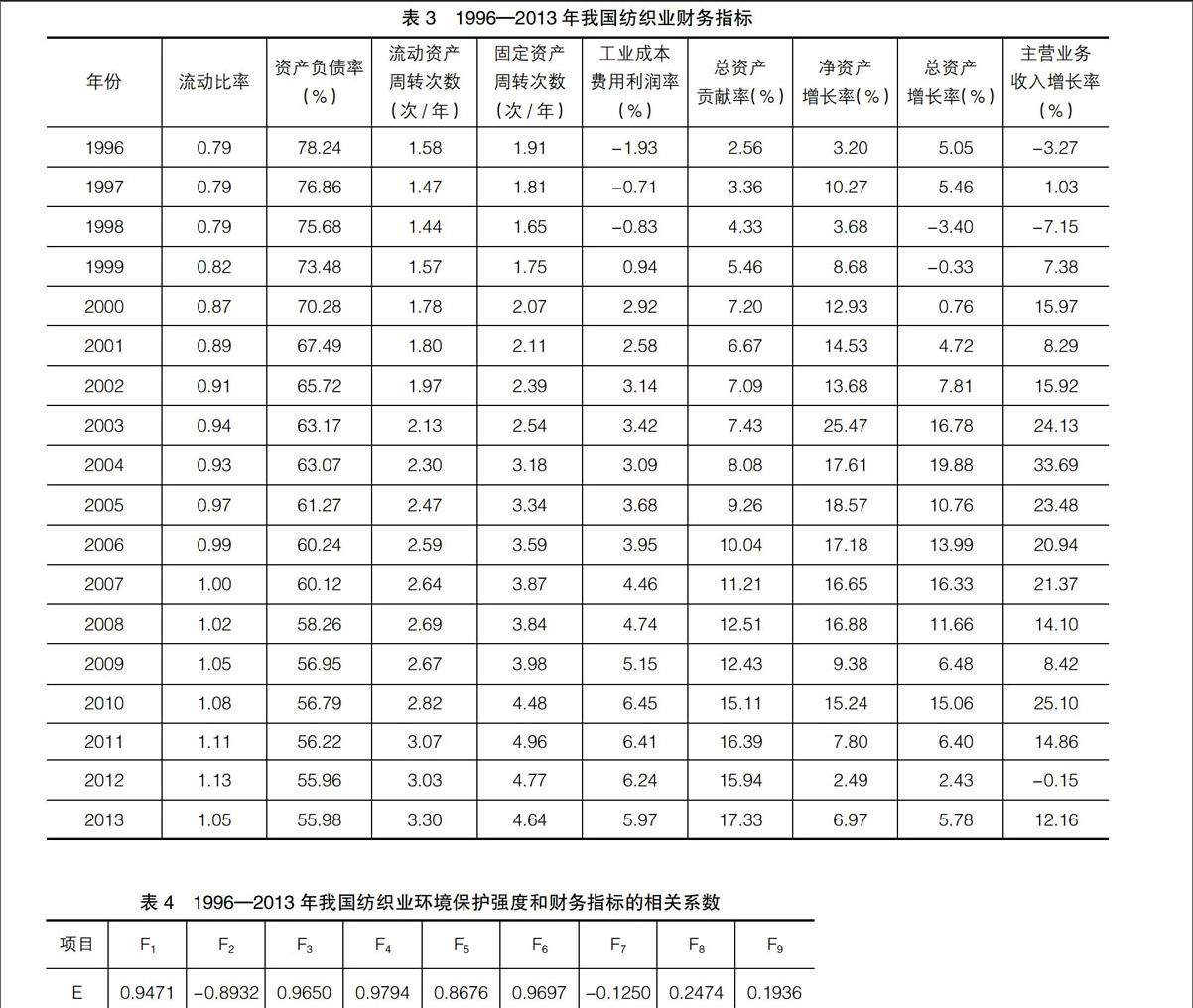

表2參考“四種能力”分析[ 17 ]財(cái)務(wù)評價(jià)體系,采用流動比率、資產(chǎn)負(fù)債率等九項(xiàng)具體指標(biāo)對紡織企業(yè)的償債能力、營運(yùn)能力、盈利能力、發(fā)展能力進(jìn)行分析。

依據(jù)1997—2014年《中國統(tǒng)計(jì)年鑒》的相關(guān)數(shù)據(jù)進(jìn)行整理,經(jīng)計(jì)算得到表3結(jié)果。

表3中財(cái)務(wù)指標(biāo)總體呈現(xiàn)良好發(fā)展的態(tài)勢,流動比率呈上升趨勢,資產(chǎn)負(fù)債率呈下降趨勢,紡織業(yè)的償債能力不斷得到改善,該能力比較強(qiáng);流動資產(chǎn)周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率和工業(yè)成本費(fèi)用利用率、總資產(chǎn)貢獻(xiàn)率總體呈上升趨勢,其間雖有所下降,但是下降幅度不大,并不太影響紡織業(yè)的總體營運(yùn)能力和盈利能力;而凈資產(chǎn)增長率、總資產(chǎn)增長率、主營業(yè)務(wù)收入增長率呈波動變化,近幾年的比值相較于2003年而言下降幅度較大,但凈資產(chǎn)、總資產(chǎn)并不是負(fù)增長,其總額呈上升趨勢,只是近期的成長速度沒有以往那么迅速而已,主營業(yè)務(wù)收入增長率在2012年為-0.15%,主營業(yè)務(wù)收入相比上一年而言有所下降,但其下降份額較小,基本上和2011年持平,從整體上來說紡織業(yè)的成長情況比較好。

(四)環(huán)境規(guī)制和我國紡織業(yè)財(cái)務(wù)績效的相關(guān)性分析

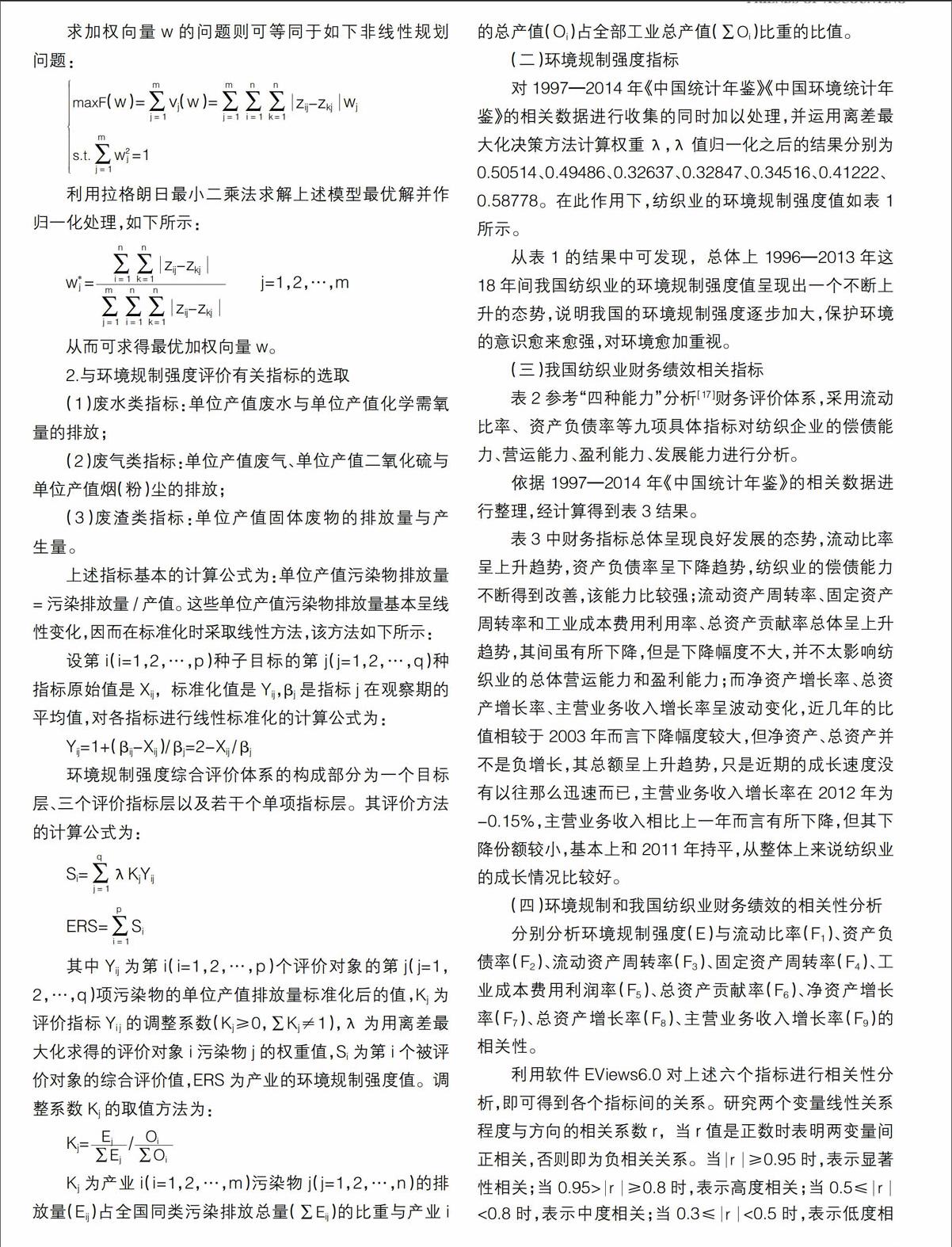

分別分析環(huán)境規(guī)制強(qiáng)度(E)與流動比率(F1)、資產(chǎn)負(fù)債率(F2)、流動資產(chǎn)周轉(zhuǎn)率(F3)、固定資產(chǎn)周轉(zhuǎn)率(F4)、工業(yè)成本費(fèi)用利潤率(F5)、總資產(chǎn)貢獻(xiàn)率(F6)、凈資產(chǎn)增長率(F7)、總資產(chǎn)增長率(F8)、主營業(yè)務(wù)收入增長率(F9)的相關(guān)性。

利用軟件EViews6.0對上述六個指標(biāo)進(jìn)行相關(guān)性分析,即可得到各個指標(biāo)間的關(guān)系。研究兩個變量線性關(guān)系程度與方向的相關(guān)系數(shù)r,當(dāng)r值是正數(shù)時表明兩變量間正相關(guān),否則即為負(fù)相關(guān)關(guān)系。當(dāng)r≥0.95時,表示顯著性相關(guān);當(dāng)0.95>r≥0.8時,表示高度相關(guān);當(dāng)0.5≤r<0.8時,表示中度相關(guān);當(dāng)0.3≤r<0.5時,表示低度相關(guān);當(dāng)r<0.3時可視作不相關(guān)。上述指標(biāo)之間的r值如表4所示。

由表4數(shù)據(jù)可以發(fā)現(xiàn),環(huán)境保護(hù)強(qiáng)度與流動比率、資產(chǎn)負(fù)債率、流動資產(chǎn)周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率、工業(yè)成本費(fèi)用利潤率、總資產(chǎn)貢獻(xiàn)率、凈資產(chǎn)增長率、總資產(chǎn)增長率、主營業(yè)務(wù)收入增長率的相關(guān)系數(shù)分別為0.9471、 -0.8932、 0.9650、 0.9794、 0.8676、

0.9697、-0.1250、0.2474、0.1936。這些數(shù)據(jù)說明了環(huán)境規(guī)制強(qiáng)度與前六個指標(biāo)之間高度正相關(guān)甚至有些是顯著性正相關(guān),而與凈資產(chǎn)增長率、總資產(chǎn)增長率、主營業(yè)務(wù)收入增長率不相關(guān),即環(huán)境規(guī)制對我國紡織企業(yè)的財(cái)務(wù)在發(fā)展能力方面無顯著影響,但在償債能力、營運(yùn)能力、盈利能力方面具有相當(dāng)程度的積極影響力。

環(huán)境規(guī)制強(qiáng)度在與流動比率、流動資產(chǎn)周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率、工業(yè)成本費(fèi)用利潤率、總資產(chǎn)貢獻(xiàn)率呈正相關(guān)時,與資產(chǎn)負(fù)債率呈負(fù)相關(guān)性。但是資產(chǎn)負(fù)債率越低,體現(xiàn)了該行業(yè)償還長期債務(wù)的能力越強(qiáng),說明環(huán)境規(guī)制強(qiáng)度對紡織業(yè)的償債能力起到了積極的影響,即環(huán)境保護(hù)強(qiáng)度對紡織企業(yè)的償債能力、營運(yùn)能力、盈利能力均呈正相關(guān)作用。至于環(huán)境規(guī)制強(qiáng)度與凈資產(chǎn)增長率、總資產(chǎn)增長率、主營業(yè)務(wù)增長率不相關(guān),主要是因?yàn)檎麄€行業(yè)參差不齊,中小企業(yè)偏多,整體競爭力較弱,再加上經(jīng)費(fèi)及技術(shù)不足,需要進(jìn)行管理改良的時間比較長,短期內(nèi)成本增加,效益上升速度減慢;另外因?yàn)樵S多衡量環(huán)境規(guī)制強(qiáng)度和財(cái)務(wù)能力的因素不能全部被量化反映到模型中去,例如國家的各種政策、產(chǎn)業(yè)地位、壟斷程度、貿(mào)易限制措施等,這些無法量化的因素在模型當(dāng)中難以體現(xiàn)。

作為重污染行業(yè),我國紡織企業(yè)應(yīng)該注重環(huán)境保護(hù)這一長期的發(fā)展要求,積極響應(yīng)政府的號召,增強(qiáng)環(huán)保意識,加大對設(shè)備、生產(chǎn)技藝的改進(jìn),以獲取更好的經(jīng)濟(jì)效益。

四、啟示與建議

總體而言,紡織業(yè)的環(huán)境規(guī)制對我國的紡織企業(yè)有相當(dāng)程度的影響,環(huán)境規(guī)制強(qiáng)度對企業(yè)的償債能力、營運(yùn)能力、盈利能力均有積極影響,強(qiáng)化環(huán)境規(guī)制有利于提高企業(yè)績效,應(yīng)堅(jiān)持貫徹實(shí)施各項(xiàng)保護(hù)環(huán)境的政策,加大對中小企業(yè)的扶持力度,鼓勵并幫助其進(jìn)行技術(shù)和管理上的創(chuàng)新,進(jìn)而提升整個紡織產(chǎn)業(yè)的綜合競爭力。

(一)政府層面:宏觀調(diào)控,創(chuàng)造良好環(huán)境

1.制定并完善環(huán)保政策

我國應(yīng)該堅(jiān)持實(shí)行“環(huán)境保護(hù)”這一基本國策,不斷完善環(huán)境保護(hù)政策和措施的體系。在法律法規(guī)上要保證內(nèi)容的準(zhǔn)確性和全面性,避免發(fā)生模棱兩可的情況,讓我國的紡織品企業(yè)實(shí)現(xiàn)真正的有法可依,這樣才能為后面的執(zhí)法打好基礎(chǔ)。政府在制定環(huán)保政策時,可以采用可買賣的排污收費(fèi)等有激勵性的政策,這樣可以間接地起到鼓勵企業(yè)進(jìn)行技術(shù)創(chuàng)新的作用,促使企業(yè)運(yùn)用先進(jìn)的設(shè)備和管理技藝減少對環(huán)境的污染,并使企業(yè)獲取經(jīng)濟(jì)利益,實(shí)現(xiàn)長久的發(fā)展。同時,我國也要形成統(tǒng)一的環(huán)境監(jiān)管機(jī)制,分配清楚每個部門的職責(zé),避免出現(xiàn)環(huán)境問題互相推諉的情況。

2.積極參與國家間的合作

近年我國作為一個積極的建設(shè)者,參與了眾多全球性活動,例如哥本哈根世界氣候大會、全球環(huán)境基金成員國大會,并已連續(xù)舉辦六屆世界環(huán)保大會(WEC),推動經(jīng)濟(jì)向綠色低碳、生態(tài)文明的模式發(fā)展,和其他國家在環(huán)境保護(hù)問題上的合作次數(shù)明顯增多,合作程度也明顯加深。但是隨著紡織行業(yè)傳統(tǒng)出口市場中日益增多的綠色壁壘,我國紡織品的出口形勢愈加嚴(yán)峻,我國政府應(yīng)加強(qiáng)與其他國家的合作,積極參與多邊條約、國際法規(guī)等的制定和完善,這樣可更加準(zhǔn)確地理解和執(zhí)行國際標(biāo)準(zhǔn)。另外,我國的相關(guān)法律法規(guī)也要與國際標(biāo)準(zhǔn)制度相接軌,這樣才能有效地降低我國遭受綠色貿(mào)易壁壘的機(jī)率,提升綜合競爭力。

(二)企業(yè)層面:微觀落實(shí),加快技術(shù)創(chuàng)新

1.樹立綠色生產(chǎn)觀念,提高環(huán)境保護(hù)意識

我國紡織企業(yè)應(yīng)順應(yīng)世界環(huán)境保護(hù)的潮流,實(shí)施以質(zhì)量取勝和可持續(xù)發(fā)展的戰(zhàn)略,樹立綠色生產(chǎn)觀念,這樣能夠更加適應(yīng)人們對綠色消費(fèi)的需求,讓企業(yè)獲得長久的競爭優(yōu)勢。但是有一些紡織企業(yè)尤其是小型的企業(yè)只重視眼前利益,急功近利,采取竭澤而漁的方法發(fā)展企業(yè),缺乏環(huán)保意識,污染了周圍的環(huán)境;而大中型紡織企業(yè)雖然意識到環(huán)境保護(hù)的重要性,但缺乏資金的投入以及技術(shù)的引進(jìn),環(huán)保設(shè)備不能及時更新,也就未能有效地保護(hù)好周邊的環(huán)境。如果各大中小企業(yè)能夠重視環(huán)保問題,響應(yīng)政府的號召,積極主動地尋求技術(shù)、制度和管理的創(chuàng)新,則能提升技術(shù)水平,提高產(chǎn)品競爭力,從而實(shí)現(xiàn)高效生產(chǎn)和長遠(yuǎn)發(fā)展。

2.進(jìn)行技術(shù)創(chuàng)新,積極實(shí)施品牌戰(zhàn)略

創(chuàng)新是所有產(chǎn)業(yè)生命力的所在,要想擁有美好的前景就需要把創(chuàng)新堅(jiān)持到底。若想在國際市場上更具競爭優(yōu)勢,我國紡織企業(yè)必須加快技術(shù)創(chuàng)新,大力研發(fā)環(huán)保產(chǎn)品,把生態(tài)服裝、綠色紡織品作為該行業(yè)出口的經(jīng)濟(jì)增長點(diǎn),努力實(shí)現(xiàn)綠色化生產(chǎn)與消費(fèi),與國際新型的需求相接軌。近年全球紡織市場的競爭愈演愈烈,我國的勞動力成本也逐漸上升,已無法僅靠過去常用的低成本戰(zhàn)略獲得勝利。如今的企業(yè)只有生產(chǎn)高品質(zhì)的產(chǎn)品才能在市場中立足,而毫無疑問品牌能給高品質(zhì)的產(chǎn)品錦上添花,我國已形成一定規(guī)模的品牌產(chǎn)品,例如波司登(Bosideng)、佐丹奴(Giordano)、羅萊家紡(Luolai)、安踏(Anta)、恒源祥等。我國紡織企業(yè)應(yīng)該努力創(chuàng)建更多屬于自己的特色品牌,廣泛實(shí)施國際上普遍用于應(yīng)對綠色貿(mào)易壁壘的ISO14000標(biāo)準(zhǔn)體系,提高自身以及整個行業(yè)的綜合競爭力。

【參考文獻(xiàn)】

[1] 中華人民共和國國家統(tǒng)計(jì)局.中國統(tǒng)計(jì)年鑒1997—2014[M].北京:中國統(tǒng)計(jì)出版社.

[2] SANCHO F H, TADEO A P, MARTINEZ E. Efficiency and environmental regulation. an application to spanish wooden goods and furnishings industry[J].Environmental and resource Economies,2000,15(4):365-378.

[3] SHADBEGIAN R, GRAY W. Pollution abatement expenditure and plant-level productivity:production function approach [J].Ecological Economics,2005,54(2):196-208.

[4] 姚蕾,寧俊.國內(nèi)環(huán)境規(guī)制對紡織服裝出口貿(mào)易影響的實(shí)證研究[J].紡織學(xué)報(bào),2013(6):107-112.

[5] MITSUTSUGU H. Environmental regulation and the productivity of Japanese manufacturing industries [J]. Resource and Energy Economies,2006,28(4):299-312.

[6] 趙玉煥.環(huán)境規(guī)制對我國紡織品貿(mào)易的影響[J].經(jīng)濟(jì)管理,2009(7):147-150.

[7] 李小平,盧現(xiàn)祥,陶小琴.環(huán)境規(guī)制強(qiáng)度是否影響了中國工業(yè)行業(yè)的貿(mào)易比較優(yōu)勢[J].世界經(jīng)濟(jì),2012(4):67-77.

[8] LANOIE P,PATRY M,LAJEUNESSE R.Environmental regulation and productivity: new findings on the porter analysis [Z].Cirano Working Papers,2001.

[9] 張倩.環(huán)境規(guī)制對我國紡織服裝業(yè)國際競爭力的影響[D].天津:天津財(cái)經(jīng)大學(xué),2011.

[10] 張成,陸旸,郭路,等.環(huán)境規(guī)制強(qiáng)度和生產(chǎn)技術(shù)進(jìn)步[J].經(jīng)濟(jì)研究,2011(2):113-122.

[11] BUSSE M. Trade, environmental regulations and the world trade organization:new empirical evidence[Z].World Bank Policy Research Working Paper,2004:3361.

[12] 傅京燕.環(huán)境規(guī)制與產(chǎn)業(yè)國際競爭力[M].北京:經(jīng)濟(jì)科學(xué)出版社,2006.

[13] 郭紅燕,劉民權(quán),李行舟.環(huán)境規(guī)制對國際競爭力影響研究進(jìn)展[J].中國地質(zhì)大學(xué)學(xué)報(bào)(社會科學(xué)版),2011(3):28-33.

[14] 林艷真.我國紡織品貿(mào)易與環(huán)境沖突及協(xié)調(diào)路徑研究[D].青島:中國海洋大學(xué),2010.

[15] 趙細(xì)康.環(huán)境保護(hù)與產(chǎn)業(yè)國際競爭力:理論與實(shí)證分析[M].北京:中國社會科學(xué)出版社,2003.

[16] 王應(yīng)明.運(yùn)用離差最大化方法進(jìn)行多指標(biāo)決策與排序[J].系統(tǒng)工程與電子技術(shù),1998(7):36-38.

[17] 荊新,王化成,劉俊彥.財(cái)務(wù)管理學(xué)[M].北京:中國人民大學(xué)出版社,2010.