我國股指期貨與現貨市場關系分析

2016-06-23 15:20:43劉堂發

會計之友 2016年11期

劉堂發

【摘 要】 文章利用協整方法檢驗2010年4月16日到2015年8月28日期間滬深300股指期貨指數及其現貨指數之間的關系。研究發現,二者之間存在長期穩定的數量關系,在短期,當現貨指數偏離其均衡值時,股指期貨指數發揮修正作用,而且在不同的市場行情下,修正的速度是不同的。研究發現股指期貨并沒有加劇現貨市場的波動。

【關鍵詞】 股指期貨; 現貨指數; 協整; 誤差修正模型

中圖分類號:F224 文獻標識碼:A 文章編號:1004-5937(2016)11-0041-03

一、引言

自1982年美國堪薩斯期貨交易所推出價值線指數期貨合約后,股指期貨作為規避價格風險、價格發現和提高資金配置效率的衍生金融工具,在全球范圍內獲得極大發展。我國由中國金融期貨交易所相繼在2010年4月16日推出滬深300股指期貨、2015年4月16日推出上證50股指期貨和中證500股指期貨交易。由于“1987年美國股災”、“327國債”、“巴林銀行”等事件的影響,Antoniou和Garrett(1993)[ 1 ]研究發現1987年美國股災的元兇就是股指期貨。我國屬于新興的資本市場,投資者理念不成熟、制度上存在缺陷等問題,加上股指期貨允許賣空、T+0、杠桿性等交易機制的不同,羅洎等(2011)[ 2 ]學者認為,股指的高杠桿性、交易機制等與現貨市場不同,股指期貨投機性強,對現貨市場助長助跌,加劇市場震蕩,不利于現貨市場的穩定。所以我國股指期貨從計劃到正式推出,對股指期貨的問題引起實務界、學術界的廣泛關注,并且存在各種不同的意見。

在2010年之前,由于沒有實際的交易數據,學者們主要從理論分析、利用海外或境外的數據以及仿真的數據進行分析。早在2000年,姚興濤[ 3 ]就提出股指期貨市場的主體應為機構投資者,而且必須采取措施最大限度地降低股指期貨市場可能產生的負作用。同年王開國[ 4 ]也提出股指期貨是市場深化過程中的金融創新。應望江等(2001)[ 5 ]利用臺灣數據分析股指期貨與現貨的關系,研究發現在股市下跌期間,由于計算機程序錯誤的套利措施,致使股市再度下跌,繼而又觸發了避險者的期貨賣壓,如此惡性循環,終于使股市大跌。李華等(2006)[ 6 ]分析日本股票指數期貨的產生對于日經225指數的影響效應。從現貨股市的波動性以及日經股指期貨的三個時間點,分四個階段描述市場的反應,研究發現股指期貨的推出對股票現貨市場的影響不大。葉峰等(2003)[ 7 ]用ESTAR模型對香港恒生指數期貨進行了實證研究,發現:由于股票現貨沒有賣空機制使套利成本較大,抑制了套利行為,導致期貨合約實際價格呈現非線性。在股票現貨沒有賣空機制的市場條件下,單向套利的機會要比成熟的市場更多,對股票現貨市場的影響不大。

2010年之后,學者們應用實際的數據研究,羅洎等(2011)實證研究發現投機性較強的股指期貨市場將顯著增大整個現貨市場的波動性,減弱整個現貨市場的流動性。劉慶富等(2011)實證結果發現股指期貨市場與股票現貨市場之間的風險傳遞是雙向的,股票現貨對股指期貨的風險溢出要大于股指期貨對股票現貨的風險溢出。李雨青(2012)[ 8 ]利用Garch模型對股指期貨與股票現貨市場的短期波動性影響進行了實證研究,發現滬深300股指期貨在一定程度上加大了股票現貨市場的波動性。左浩苗等(2012)[ 9 ]利用滬深300指數和當月股指期貨連續合約的高頻數據,發現兩個市場存在雙向的信息傳導,股指期貨的價格發現功能得到發揮。許紅偉等(2012)[ 10 ]發現在滬深300股指期貨推出后初期非信息性交易者大量轉移至期貨市場,使得股票市場信息不對稱程度加大,進而帶來“逆向選擇”問題。陳曉虹(2012)[ 11 ]的研究表明,我國股指期貨在平抑現貨市場波動和提高市場信息傳遞效率等方面發揮了積極作用。張騰文等(2013)的研究結果表明,在上漲趨勢中股指期貨收益變化領先于現貨市場收益變化,股指期貨具備價格發現功能;而在下跌趨勢中,股指期貨收益與現貨收益互為Granger因果關系,說股指期貨是中國股市暴跌的罪魁禍首值得磋商。但Che et al.發現我國股指期貨減弱現貨市場的波動。Bohl et al.同樣也發現我國股指期貨不會加劇現貨市場的波動。以上學者利用我國的股指期貨實際數據,發現股指期貨對現貨市場的影響方面并未取得一致意見。

2015年6月15日以來,股市暴跌,很多人把暴跌的原因歸結于股指期貨。到底股市暴跌是不是期貨市場引起的?本文利用協整方法檢驗2010年4月16日到2015年8月28日期間滬深300股指期貨指數及其現貨指數之間的關系。

二、數據與模型

(一)數據范圍及變量符號

選擇從2010年4月16日到2015年8月28日期間滬深300股指期貨指數及其現貨指數,參照劉慶富和華仁海的做法,選擇股指期貨當月期的連續數據作為研究對象,由于2010年4月沒有當月IF1004股指期貨合約,所以2010年4月股指期貨合約用IF1005收盤價表示。

以clsprc表示滬深300股指期貨當月合約指數每日的收盤價,i1為上證綜指每日的收盤價,i300為滬深300現貨指數每日的收盤價。

(二)描述性統計分析

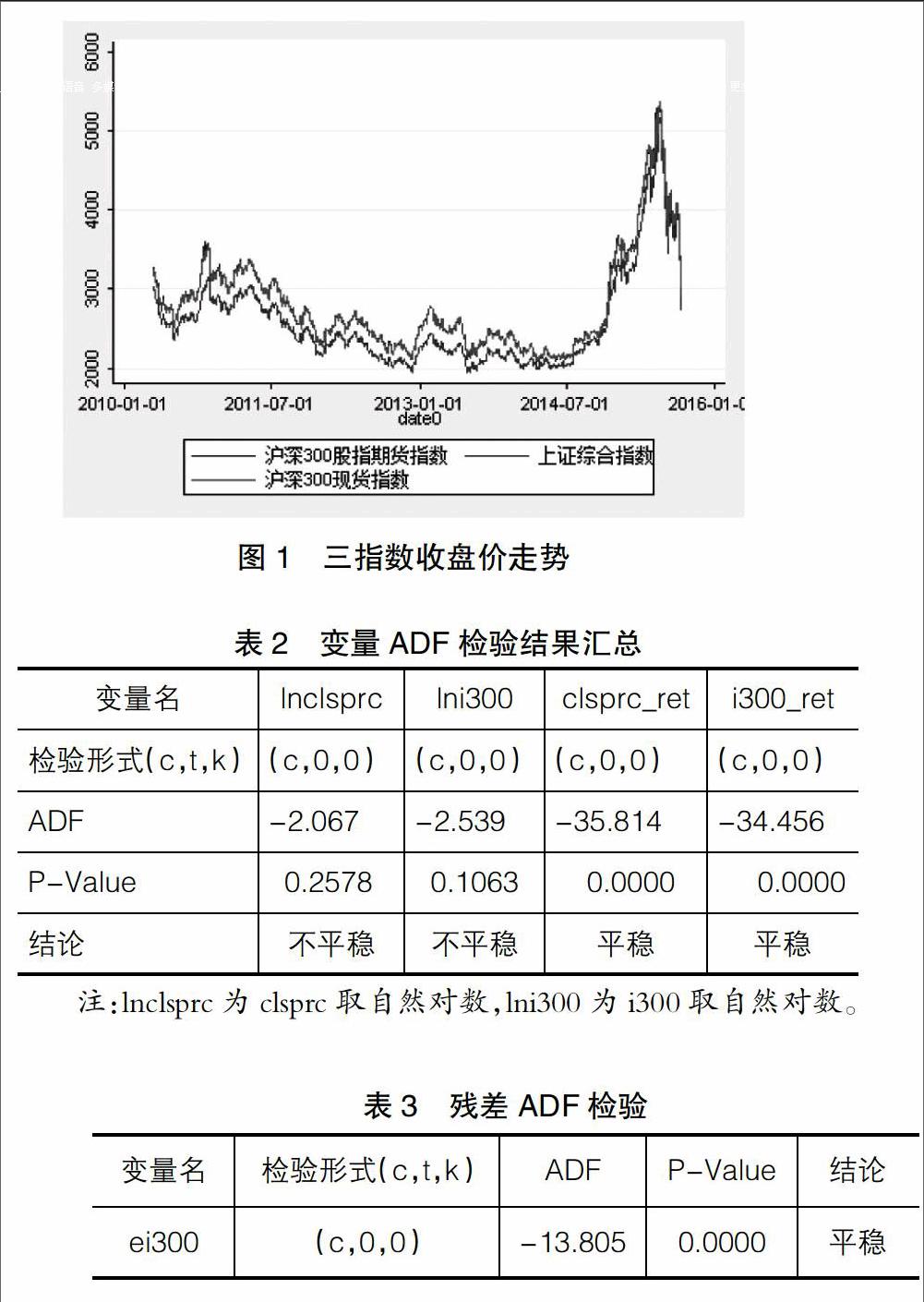

全樣本期間,上證綜指、滬深300股指期貨指數及其現貨指數的標準差分別為605.2、629.7、631.1(見表1)。張騰文等發現在不同市場行情中股指期貨收益變化與現貨市場收益變化關系不同。根據期間指數走勢(見圖1)和其波動情況把樣本期間分成三個階段①:第一階段,2010年4月16日到2014年7月1日為平穩階段,在此期間上證綜指、滬深300股指期貨指數及其現貨指數的標準差分別為306.51、357.97、351.89;第二階段,2014年7月1日到2015年6月15日為牛市階段,期間上證綜指、滬深300股指期貨指數及其現貨指數的標準差分別為873.01、947.87、942.32;第三階段,2015年6月15日到2015年8月28日為熊市階段,期間上證綜指、滬深300股指期貨指數及其現貨指數的標準差分別為452.16、513.52、469.77。

(三)建立模型

借助Engle和Granger提出的協整理論及其方法檢驗滬深300股指期貨指數與現貨指數是否存在長期均衡的數量關系。

1.對于非平穩時間序列,不能使用回歸模型,否則會出現偽回歸等問題。采用ADF方法檢驗判斷滬深300股指期貨指數(clsprc)的自然對數值和其現貨指數(i300)自然對數值是否為平穩的時間序列。

從表2得知,時間序列lnclsprc、lni300的ADF檢驗的p值大于10%,為非平穩序列,對其分別作差分:clsprc_rett=

lnclsprct-lnclsprct-1,i300_rett=lni300t-lni300t-1,從表2得知差分序列為平穩的時間序列。即lnclsprc、lni300為I(1)平穩。

2.建立線性回歸模型,利用Engle兩步法檢驗滬深300股指期貨指數與現貨指數是否存在長期均衡的數量關系。對下面模型進行估計得到?著t的殘差ei300。

i300_rett=?琢+?茁*lnclsprct+?著t

再利用ADF方法檢驗ei300是否為平穩序列,結果如表3。

p值為0,拒絕存在單位根的原假設,ei300為平穩序列,所以滬深300股指期貨指數與現貨指數在全樣本期間存在長期均衡的數量關系。

3.建立誤差修正模型(ECM),進一步驗證在各個市場行情下滬深300股指期貨指數對現貨指數的影響。

i300_rett=?酌*clsprc_rett+λ*ECM+?滋t

其中ECM為誤差修正項,若該系數值為負,說明系統具有反向修正的機制,使偏離的值向均衡值靠近,大小代表靠近均衡值的速度。

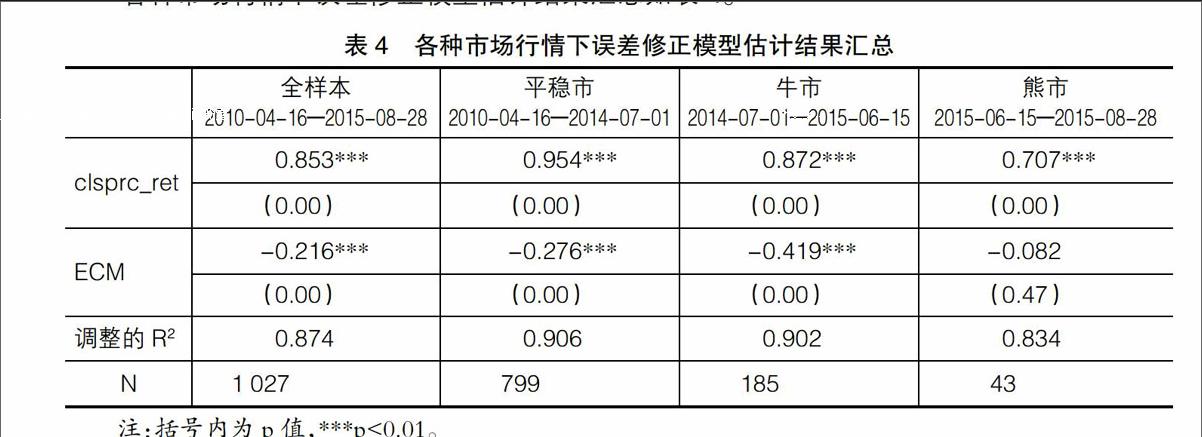

各種市場行情下誤差修正模型估計結果匯總如表4。

誤差修正項前面的系數均為負,除了子樣本熊市外,其他誤差修正項前面系數的p值為零,拒絕原假設,說明當滬深300現貨指數偏離均衡值時,滬深300股指期貨指數能使其現貨指數向均值靠攏,體現了長期非均衡誤差對短期變化的控制。而且在牛市的調整速度要大于平穩市和熊市。熊市行情下,誤差修正項前面的系數在統計上不顯著,說明滬深300股指期貨指數沒有起到修正作用,導致這一現象的原因可能是在短時間內市場暴跌②引起市場恐慌,投資者大量拋售股票,股指期貨漲跌停制度抑制了其修正作用發揮。系數雖小但符號依舊為負,至少表明股指期貨沒有加劇現貨的波動。

三、結論

從以上分析得知,我國滬深300股指期貨指數與其現貨指數存在長期穩定的關系,而且在短期,當現貨市場指數偏離其均衡值時,股指期貨指數會使其向均衡值靠攏,并沒有加劇現貨市場的波動。在不同的市場行情下,股指期貨對現貨指數的修正作用是不同的,在樣本期間,牛市行情下,股指期貨對現貨的修正作用最大,熊市行情卻沒有起到修正作用。究其原因可能是在極短時間內指數暴跌,引起市場恐慌,漲跌停制度抑制了其作用的發揮。股指期貨沒有加劇現貨市場波動,相反當現貨市場偏離均衡值時,股指期貨具有反向修正作用,因此并不能把2015年6月15日到8月28日期間股市暴跌的原因歸結于股指期貨。為了發揮股指期貨市場和現貨市場的作用,保持股指期貨市場和現貨市場的平穩運行,政府部門需要完善法律、信息披露、分紅等制度,嚴厲打擊內幕交易、價格操縱等違法行為,建立有效市場;培育個人投資者長期投資、價值投資理念,降低投機性,不貪婪、不跟風,養成成熟理性的投資習慣;完善投資者結構,引入專業的機構投資者,使機構投資者發揮穩定市場的功能和公司治理作用。

【主要參考文獻】

[1] ANTONIOU A, GARRETT I.To what extent did stock index futures contribute to the october 1987 stock market crash?[J]. The Economic Journal,1993,103(421):1444-1461.

[2] 羅洎,王瑩.股指期貨對證券市場波動性和流動性的影響:基于中國市場的經驗研究[J].宏觀經濟研究,2011(6):55-61.

[3] 姚興濤.論中國股指期貨市場發展的主體[J].金融研究,2000(5):85-90.

[4] 王開國.股指期貨:市場深化過程中的金融創新[J].經濟研究,2000(7):32-38.

[5] 應望江,張永京,徐華康. 從臺灣實踐看股指期貨對現貨市場的影響[J]. 證券市場導報,2001(7):52-57.

[6] 李華,程婧.股指期貨推出對股票市場波動性的影響研究:來自日本的實證分析[J].金融與經濟,2006(2):81-83.

[7] 葉峰,張弢,唐國興.股指期貨價格非線性均值回復特性實證研究[J].管理科學學報,2003(5):40-45.

[8] 李雨青.股指期貨的推出對現貨短期市場波動性影響的研究:基于滬深300股指期貨的相關數據[J].會計之友,2012(14):99-102.

[9] 左浩苗,劉振濤,曾海為.基于高頻數據的股指期貨與現貨市場波動溢出和信息傳導研究[J].金融研究,2012(4):140-154.

[10] 許紅偉,吳沖鋒.滬深 300 股指期貨推出改善了我國股票市場質量嗎?——基于聯立方程模型的實證研究[J]. 南開管理評論,2012(4):101-110.

[11] 陳曉虹.滬深 300 股指期貨上市前后股市波動的實證分析[J].管理世界,2012(3):174-175.