環境經濟手段減排效應的區域差異

2016-06-23 15:43:46毛暉鄭曉芳

會計之友 2016年11期

毛暉++鄭曉芳

【摘 要】 近年來,環境污染問題日益凸顯,對此,我國采取了各種經濟手段以治理環境。文章根據我國30個省份2002—2013年的省級面板數據,檢驗排污費、環境類稅收及環保投資三種環境經濟手段在不同區域的污染減排效果及其差異。實證結果顯示,對于不同的區域,能顯著發揮減排效果的手段并不一致,東部地區為環保投資,中部地區為排污費,西部地區為環境類稅收。因此,應加大中西部地區的環保投資總量,同時積極推進環境稅費改革。

【關鍵詞】 環境經濟手段; 減排效應; 區域差異

中圖分類號:F812.43;X321 文獻標識碼:A 文章編號:1004-5937(2016)11-0086-04

一、引言

環境是人類賴以生存的基本條件,也是經濟發展的物質基礎。然而,改革開放以來,在我國經濟高速增長的同時,環境污染狀況日趨嚴峻。2014年,按照《環境空氣質量標準》,在我國74個城市中,空氣質量達標的僅有8個①。此外,水污染、固體廢物污染等問題也都不容樂觀。2014年,我國地下水水質監測結果顯示,較差級與極差級的監測點占比各為45.4%、16.1%②。

對于污染治理,環境經濟手段頗受推崇。在我國,主要包括排污費、環保投資以及環境類稅收等。而我國尚未開征獨立的環保稅,2015年6月,我國才首次發布《中華人民共和國環境保護稅法(征求意見稿)》。因此,本文僅選擇一些具有環保意義的稅種,將其統稱為“環境類稅收”予以分析,主要包括資源稅、車船稅、耕地占用稅等。

我國地域廣闊,不同地區的能源、產業結構及經濟發展狀況各異,環境污染程度也不盡相同。同時,在實際治理過程中,各類經濟手段的作用機制并不一致,其減排效果也不盡相同。基于此,本文以上述三類環境經濟手段為研究對象,運用省級面板數據,檢驗各類環境經濟手段在不同區域的減排效果及其差異,為進一步優化環境治理體系提供相應的決策參考。

二、文獻綜述

對于環境經濟手段的減排效應,國內外的研究成果大致分為兩個方面,即單一環境經濟手段的減排效應和多種手段綜合應用的減排效應。

對于排污費制度,國外的研究起步較早,且觀點不一。Jerrold M.Peterson(1977)[ 1 ]認為,企業會因排污收費標準的提高而經濟地選擇減少污染排放量。Wang和Wheeler(2005)[ 2 ]的實證研究結果也支持這一觀點。他們指出,對空氣和水污染收費都能促進企業減排且效果顯著。王德高、陳思霞(2009)[ 3 ]通過實證研究也發現,排污收費能顯著抑制我國企業的排污行為。但Feinerman(2001)[ 4 ]認為,“污染者付費”機制會引起企業和政府討價還價,從而導致環境治理效率損失。更甚者,排污費制度會因人為因素影響,最終淪為地方財政的融資手段,難以發揮環境治理效力(Markandya and Shibli,1995)[ 5 ]。王金南等(2014)[ 6 ]研究指出,排污費制度的減排效果關鍵在于排污費的征收標準。

對于環境稅的減排效應,20世紀中后期,發達國家為應對嚴峻的環境問題,相繼將稅收引入環保領域。20世紀90年代,各國紛紛進行了環境稅制改革,Bosquet(2000)[ 7 ]和Patuelli(2005)[ 8 ]先后通過對歐洲各國環境稅改革的定量分析,指出環境稅對控制碳排放效果顯著。由于我國的稅制中并不存在正式的環境稅,部分學者就以一些具有環保性質的稅種作為研究對象,并將其簡稱為環境稅。梁偉、朱孔來等(2014)[ 9 ]基于CGE模型研究發現,“消費性環境稅”的節能減排效果優于“生產性環境稅”,且減排效果與稅率呈正相關。但田民利(2010)[ 10 ]認為,我國現行環境稅的制度設計并非都以環保為目標,以致其難以發揮環境保護功能。另有學者通過模擬環境稅的開征,研究其減排效應。秦昌波等(2015)[ 11 ]認為,開征環境稅有利于優化產業結構,抑制重污染行業,促進清潔產業發展。征收能源環境稅,對能源密集型行業能起到改善能源結構、節能、減排的作用(黃英娜,2005)[ 12 ]。

對于環保投資的減排效應,國外學者Antoci和Galeotti(2007)[ 13 ]認為,如果社會資金投資到環保產品上,環境質量在不斷提高的同時,也能促進經濟發展。而針對我國環保投資的運行狀況,尹希果(2005)[ 14 ]、楊競萌(2009)[ 15 ]等研究認為,從總體來看,我國環保投資的運行效率低下,其治污效果與投資量不成正比。此外,我國環境污染重心與環保投資重心存在一定偏離,導致環保投資不能充分發揮保護環境的作用(楊磊、高向東,2012)[ 16 ]。但王亞菲(2011)[ 17 ]通過實證研究發現,環境治理投資對污染治理有積極作用,且存在地區差異。彭熠、周濤和徐業傲(2013)[ 18 ]的研究也得到了類似結論,即在環境規制下,我國環保投資能促進工業廢氣減排,且其減排效果具有一定的滯后性。

在環境治理的實踐中,通常是多種環境經濟手段綜合運用。Dasgupta et al.(2002)[ 19 ]利用環境庫茲涅茨曲線(Environmental Kuznets Curve,簡稱EKC)研究發現,實施嚴格的環境經濟手段可降低污水排放水平,且隨著實施強度的提高,EKC的拐點可能提前出現,并在較低位置趨于平緩。董小林等(2011)[ 20 ]則從理論上論證了環境經濟手段能夠激勵經濟主體的環保行為。在對綜合效應進行研究的同時,部分學者也關注到不同手段的效果差異。李永友、沈坤榮(2008)[ 21 ]利用跨省工業污染數據,通過實證檢驗發現,我國實施的環境政策能夠有效減少污染排放,但這種效果主要來自污染收費制度的實施。

綜上所述,學界對于各類環境經濟手段的減排效應并無統一的結論,對減排效應的區域差異關注較少。鑒于此,本文運用省級面板數據,探究不同環境經濟手段的減排效應是否存在顯著的區域差異。

三、數據說明及實證方法

(一)變量選取與數據處理

本文擬研究排污費、環境類稅收及環保投資三種環境經濟手段減排效果的區域差異。各地區排污費收入的原始數據可通過歷年環境年鑒直接獲得;環境類稅收以與環境相關的稅收收入總和進行度量,其中包括資源稅、城市維護建設稅、城鎮土地使用稅、車船稅、耕地占用稅等;各省的環保投資采用工業污染治理投資完成額。由于原始數據未剔除物價變動的影響,為使歷年數據更具可比性,本文使用世界銀行公布的GDP平減指數,以2002年作為基期,對排污費(PWF)、環境稅(HJS)及環保投資(TZ)三個變量的原始數據進行處理。變量說明見表1。

本文選取環境質量指數(Environmental Quality Index,簡稱EQI)作為檢驗上述三種經濟手段減排效應的指標。環境質量指數是由環境質量參數和環境質量標準復合而成的指標,能夠綜合反映區域環境質量的優劣程度。環境質量越好,說明減排效果越好。本文EQI的計算采用2006年原國家環保總局發布的《生態環境狀況評價技術規范》中定義的公式,具體如下:

環境質量指數=0.4×(100-ASO2×SO2排放量/區域面積)+0.4×(100-ACOD×COD排放量/區域年均降雨量)+0.2×(100-Asol×固體廢物排放量/區域面積) (1)

式中ASO2、ACOD、Asol分別為二氧化硫、化學需氧量以及固體廢物的歸一化系數③。該計算式利用歸一化系數,對各污染物指標進行了無量綱化處理,將環境質量指數的變化范圍限定在0—100之間,有利于進行區域間的比較。指數的值越大,說明該地區的環境質量越好。

為了提高數據的平穩性,消除異方差影響,將所有指標對數化,得到最終指標:Ln(PWF)、Ln(HJS)、Ln(TZ)、Ln(EQI)。

(二)估計模型與方法

本文利用我國30個省份(出于數據可得性原因,此處未將港、澳、臺及西藏自治區納入樣本)2002—2013年的省級面板數據,分區域對各類環境經濟手段的減排效果進行實證檢驗。考慮到環境經濟手段的減排效應通常存在一定的時滯性,本文就環境質量指數與滯后一期的排污費、環境類稅收和環保投資建立變截距模型。具體的模型表達方程如下:

四、實證結果及分析

(一)面板數據平穩性檢驗

在實際操作中,偽回歸現象極為常見,即一些本身無直接關聯的非平穩時間序列也會表現出共同的變化趨勢,但其回歸結果卻沒有實際意義。因此,為了避免這一現象的出現,在回歸估計之前,需要對各變量的數據進行平穩性檢驗,即單位根檢驗。

根據單位根檢驗的結果,各變量在水平值下都存在不能拒絕原假設的情況,但各變量的一階差分序列都不存在單位根,故最終可判定四個變量非平穩但一階單整。在變量同階單整的前提下,需要進一步分析相關變量之間的協整關系。

(二)協整檢驗

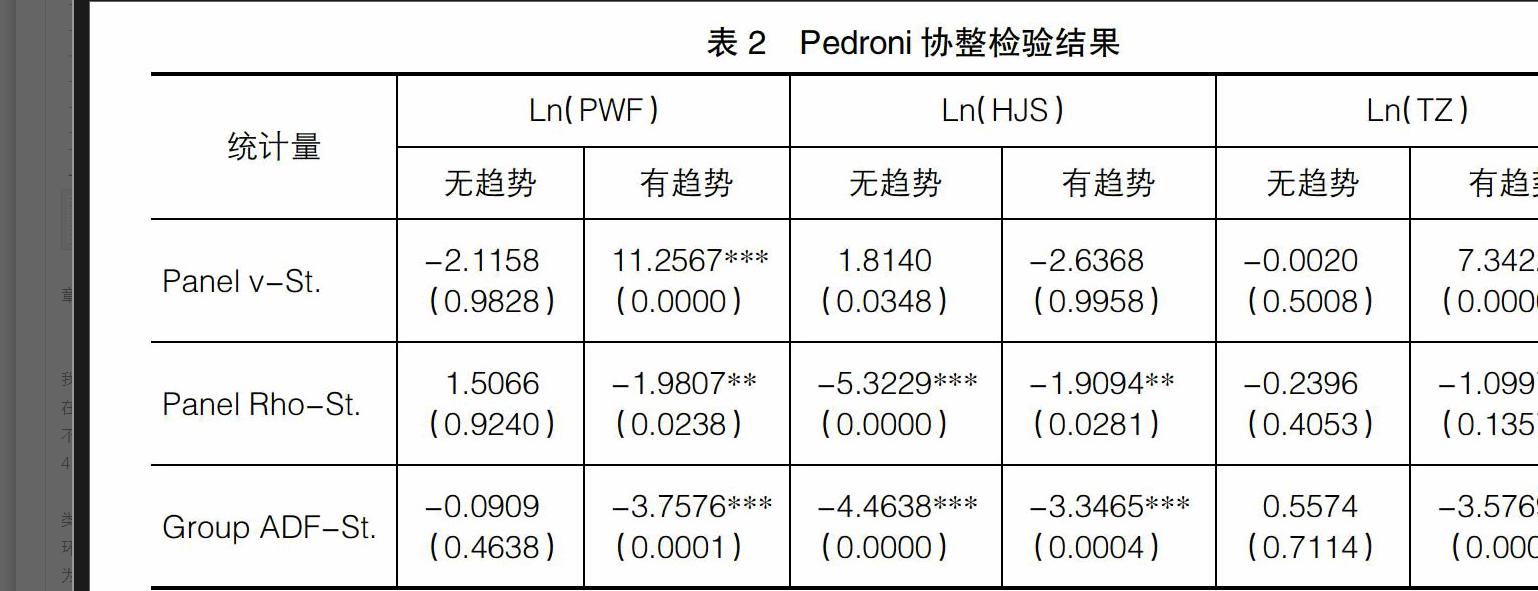

對非平穩但一階單整的變量序列進行協整檢驗,是為考察變量之間是否存在長期穩定的均衡關系。若通過了協整檢驗,則說明方程回歸的殘差項是平穩的,進而得到的回歸結果是較為精確的。在協整檢驗中,共構造產生了7個統計量,用以判斷變量間的協整關系。根據Monte Carlo的模擬結果,對于小樣本來說,Group ADF統計量是最有效力的,其次是Panel-v和Panel-Rho統計量(Pedroni,1997)。根據本文樣本的數量特點,主要選取Group ADF、Panel-v和Panel-Rho三個統計量,檢驗變量間的協整關系,結果見表2。

由表2可知,環境質量指數與排污費、環境類稅收及環保投資三個變量在5%的顯著性水平下分別拒絕了“不存在協整關系”的原假設,即存在長期的相關關系。因此,可以對方程作進一步的估計。

(三)面板模型估計結果及分析

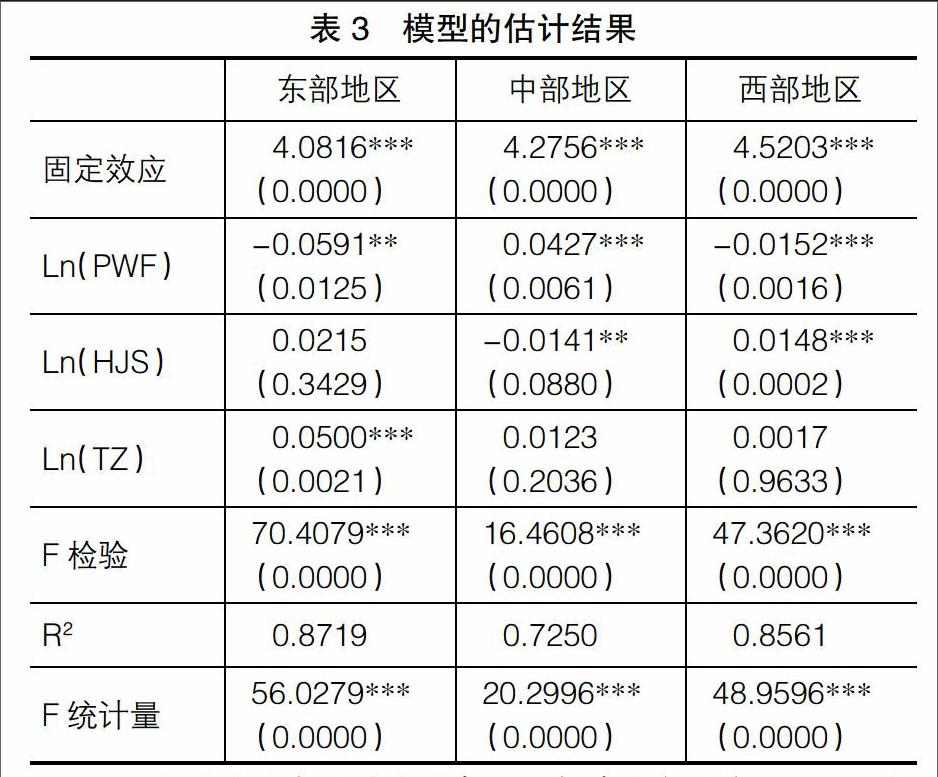

我國經濟發展水平的省際差異顯著,各地區的環境質量以及對不同環境經濟手段的應用也不盡相同。因此,本文將30個省份作了東、中、西部的區域劃分④,探析各環境經濟手段對不同地區環境質量的改善效果及其差異。在模型形式的選擇上,根據F檢驗的結果,p值均小于0.01,拒絕原假設,因此都采取固定效應模型。

模型的回歸結果見表3。從表3中可見,不同地區能顯著發揮減排效果的手段各不相同,東部地區為環保投資,中部地區為排污費,西部地區為環境類稅收。根據具體回歸系數,在東部地區,每增加1%的環保投資,其環境質量指數提高約0.050%。而在中部及西部地區的估計結果中,環保投資的變量系數均不顯著。在中部地區,排污費每增加1%,環境質量指數將提升0.043%。另外西部地區每增加1%的環境類稅收,相應環境質量指數將提升0.015%。

在我國,東部地區的城鎮化水平相對較高,環境污染形勢也更為嚴峻。從環保投資的規模來看,東部地區的省平均投資規模要遠高于中西部地區。而環保投資中,還包含來源于企業的投入。所以不難理解,在環保投資達到一定規模的同時,加之企業與公眾共同治理環境的意愿,確實能對東部地區的環境質量產生積極的影響。

至于排污費,我國自1982年開始實施排污收費制度,迄今已經歷了三十余年。但是,由于各省在排污費的征收標準、監管水平等方面并不統一,故而征管效率也存在一定的差異,這對其減排效應的發揮會產生較大影響。所以,在本文的實證結果中,排污費的減排效應表現出明顯的區域差異,即僅在中部地區起到一定作用。

此外,由于以往我國實行的環境稅收體系屬于融入型,并未單獨設立環境稅,且實證分析中的環境類稅收所包含的各項稅種起初的制度設計并非都是以環保為目標,因此,環境類稅收并未發揮顯著的減排效應。而西部地區,由于其能源儲備相對豐富,能源密集型產業占比較高,故而對于環境類稅收的反應較為明顯。

五、結論和政策建議

從以上的實證分析可以得出,排污費、環境類稅收以及環保投資三種環境經濟手段都具有一定的污染減排作用。但由于在不同地區,各類環境經濟手段的應用力度、制度設計及具體實施情況不同,以致其減排效果表現出了顯著的區域差異。對此,本文就我國如何更好地運用經濟手段治理環境,提出以下建議。

第一,加大中、西部地區的環保投資總量。從東中西部三個地區的省平均環保投資額來看,在2005—2008年間,東部地區各省平均投入顯著提升,幾乎為西部省份的2~3倍。此外,中部地區雖較西部地區略高,但與東部地區仍有顯著差距。對此,一方面,中西部地方政府可適當加大環保領域的財政支出力度;另一方面,可利用公私合作的模式,積極鼓勵民間資本進入環保投資領域,以彌補地方政府財力的不足。

第二,積極推進我國環境稅費制度改革。對于排污費制度,2014年9月,國家發改委、財政部及環保部聯合發布了《關于調整排污費征收標準等有關問題的通知》,要求提高部分污染物的排污費征收標準。但各地排污費費率的提高,進展并不一致,且標準仍存在進一步改進空間。除了費率標準的調整,在排污費收入的資金管理及使用方面,也亟待規范。根據新《環保法》第43條,依照法律規定征收環境保護稅的,不再征收排污費。因此,我國應著力推進環境保護稅改革,采用溫和的漸進式,逐步將排污費過渡為規范的環境保護稅,并明確相關資金的使用問題。同時,環境稅制改革中,還應注重政府間稅權的合理劃分,以激勵地方政府積極參與環境治理。

【參考文獻】

[1] PETERSON J M. Estimating an effluent charge:the reserve mining case[J].Land Economics,1977(3):328-341.

[2] WANG H, WHEELER D. Financial incentives and endogenous enforcement in China's pollution levy system[J].Journal of Environmental Economics and Management,2005,49(1):174-196.

[3] 王德高,陳思霞.排污費政策取向:基于相關數據的實證分析[J].學習與實踐,2009(5):146-151.

[4] FEINERMAN E, PLESSNER Y, ESHEL D M D S.Recycled effluent:should the polluter pay?[J].American Journal of Agricultural Economics,2001(4):958-971.

[5] MARKANDYA A,SHIBLI A.Regional overview:industrial pollution control policies in Asia:how successful are the strategies?[J].Asian Journal of Environmental Management,1995(3):87-118.

[6] 王金南,龍鳳,葛察忠,等.排污費標準調整與排污收費制度改革方向[J].環境保護,2014(19):37-39.

[7] BOSQUET B.Environmental tax reform:does it work? A survey of the empirical evidence[J].Ecological economics,2000(1):19-32.

[8] PATUELLI R,NIJKAMP P,PELS E.Environmental tax reform and the double dividend:a meta-analytical performance assessment[J].Ecological Economics,2005,55(4):564-583.

[9] 梁偉,朱孔來,姜巍.環境稅的區域節能減排效果及經濟影響分析[J]. Journal of Einance and Economics,2014(1):40-49.

[10] 田民利.我國現行環境稅費制度缺失原因分析及對策建議[J].財政研究,2010(12):56-58.

[11] 秦昌波,王金南,葛察忠,等.征收環境稅對經濟和污染排放的影響[J].中國人口·資源與環境,2015(1):17-23.

[12] 黃英娜,郭振仁,張天柱.應用CGE模型量化分析中國實施能源環境稅政策的可行性[J].城市環境與城市生態,2005(2):18-20.

[13] ANTOCI A,GALEOTTI M,RUSSU P.Undesirable economic growth via agents'self-protection against environmental degradation[J]. Journal of the Franklin Institute,2007(5):377-390.

[14] 尹希果,陳剛,付翔.環保投資運行效率的評價與實證研究[J].當代財經,2005(7):89-92.

[15] 楊競萌,王立國.我國環境保護投資效率問題研究[J].當代財經,2009(9):20-25.

[16] 楊磊,高向東.基于重心模型的環境污染和治理投資偏離分析[J].亞熱帶資源與環境學報,2012(2):41-47.

[17] 王亞菲.公共財政環保投入對環境污染的影響分析[J].財政研究,2011(2):38-42.

[18] 彭熠,周濤,徐業傲.環境規制下環保投資對工業廢氣減排影響分析:基于中國省級工業面板數據的GMM方法[J].工業技術經濟,2013(8):123-131.

[19] DASGUPTA S, LAPLANTE B, WANG H, et al.Confronting the environmental kuznets curve[J]. Journal of economic perspectives,2002(1):147-168.

[20] 董小林,孫建美,張宇.環境管理手段體系研究[J].環境科學與管理,2011(3):1-6.

[21] 李永友,沈坤榮.我國污染控制政策的減排效果[J].管理世界,2008(7):7-11.