我國上市公司股權激勵終止的影響因素研究

2016-06-25 01:57:05于永闊邵立鳳

財經理論研究 2016年3期

關鍵詞:影響因素

于永闊,邵立鳳

(1.東北財經大學 會計學院,遼寧 大連 116025;2.遼寧輕工職業學院 基礎部,遼寧 大連 116100)

我國上市公司股權激勵終止的影響因素研究

于永闊1,邵立鳳2

(1.東北財經大學會計學院,遼寧大連116025;2.遼寧輕工職業學院基礎部,遼寧大連116100)

[摘要]以2006年至2014年宣告實施股權激勵的上市公司為樣本,通過對樣本產權結構、治理結構和財務狀況的考察,研究了影響上市公司股權激勵終止的因素。研究發現,終極控制人是國有企業以及董事會規模較大的企業會傾向于實施股權激勵終止,而董事會獨立性越強、企業規模越大以及成長性越好的企業傾向于不實施股權激勵終止。這說明國有企業的治理結構需要完善,同時需要加強董事會的建設,以提高公司治理的效果。

[關鍵詞]股權激勵;影響因素;產權結構;治理結構;財務狀況

一、引言

股權激勵可以起到穩定員工隊伍,同時激勵員工的作用,因此從20世紀80年代開始在世界上很多國家快速發展,目前在世界500強企業中普遍應用。雖然這一管理工具于20世紀90年代初期就引入我國,但是直到2005年12月31日《上市公司股權激勵管理辦法(試行)》頒布之后,股權激勵才開始在我國上市公司中快速發展。根據中國上市公司市值管理研究中心發布的《2014年A股市值年度報告》,截止2014年末,A股上市公司中推出股權激勵計劃的共有682家,其中2014年公告發布股權激勵計劃的上市公司達到了154家。

當股票價格過低導致股權激勵無法行權的時候,股權激勵就失去了穩定及激勵員工的作用。在這種情況下,有些國外的企業保留了更改股權激勵條款的權利,所以可能對股權激勵實施重新定價(Repricing)。實施重新定價后,企業根據當前股價的情況重新設定了股權激勵的行權價格。在我國,當股權激勵無法執行的時候,由于《股權激勵有關事項備忘錄3號》規定,“為確保股權激勵計劃備案工作的嚴肅性,股權激勵計劃備案過程中,上市公司不可隨意提出修改權益價格或激勵方式。上市公司如擬修改權益價格或激勵方式,應由董事會審議通過并公告撤銷原股權激勵計劃的決議,同時上市公司應向中國證監會提交終止原股權激勵計劃備案的申請。”所以,在這種情況下,我國的上市公司只能實施股權激勵終止。隨著股權激勵在上市公司中的大量實施,宣告終止實施股權激勵的上市公司數量也隨之增加。根據WIND數據的統計,2014年共有25家上市公司宣告終止實施股權激勵。

雖然股權激勵無法執行是導致上市公司實施股權激勵終止的主要原因,但是對于同樣處于股權激勵無法執行的情況,有的上市公司實施了股權激勵終止,有的上市公司卻仍然堅持實施原有的股權激勵計劃。面對這種情況,我們不禁要問,在股權激勵難以執行的情況下,企業實施股權激勵終止的動因是什么,什么樣的企業容易實施股權激勵終止?本文計劃通過對2006-2014年股權激勵難以執行上市公司的研究,來回答這一問題。

本文的可能貢獻有以下幾點:(1)本文應用的數據截止到2014年,從數據時間的選取上比較新,有助于研究股權激勵終止的現狀。目前,我國關于股權激勵終止的研究文獻數據選取時間是截止到2012年。在2013、2014這兩年間,隨著上市公司中股權激勵的大量實施,我國的股權激勵發展愈發成熟。由于這兩年股權激勵發展很快,實施股權激勵企業的數量和特點均有較大的變化。所以,包含2013及2014年的數據有助于更好的了解我國實施股權激勵終止企業的特點;(2)從樣本的選取上,本文選取的樣本為由于未達到解鎖條件或無法行權的上市公司,從選取指標上與已有的文獻不完全一致。國內文獻選取的樣本為全部上市公司。國外對于此類研究,選取的公司分為樣本組與對照組。樣本組為實施了股權激勵重新定價的企業,而對照組為與樣本組股價或行業相近的企業,兩組企業一一對應。這樣選取的樣本并非市場中樣本的整體,無法完全代表市場中上市公司的特點;(3)本文選取的指標為我國上市公司特點的指標,相對于國內其他文獻選取的指標來說,具有一定的不同。國內研究股權激勵終止的文獻選擇的指標為上市公司的業績指標,股價指標等,而還未有研究選取企業特點作為指標。本文選取的指標有助于學者從另一個方面更加深入地了解企業實施股權激勵終止的動因。

二、理論分析及研究假設

(一)產權結構

產權是指蘊藏在物品中或附著在物品上屬于主人并在交換中得以表現的權力約束。完備的產權包含使用權、收益權、決策權和讓渡權。這幾種權利在不同所有者身上的體現,就是產權結構[1]。一個好的產權結構能夠克服企業內部各種要素所有者之間在協作生產中產生搭便車行為,主要體現在對企業收益索取權與財產控制權的分配[2]。我國企業產權結構改革的目標是完善企業產權結構的內部性、多元化與優化性。

雖然目前我國的國有企業改革已經有了很大的進展,但是國有企業在經濟結構中仍占據比較大的比重。國有產權的特點決定了這種產權結構具有固有的缺陷,其中最主要的一點是國有企業的外部性。經濟體的外部性是指經濟體的活動對他人和社會造成的非市場化影響,通俗的說就是經濟主體在收益過程中存在著支付成本卻得不到補償,或者不需由自己支付成本卻得到好處的情形。我國的國有企業由于存在軟預算約束、產權主體缺位和計劃體制,導致國有企業在運行中產生了較大外部性[3]。同時這三個因素使得國有企業的管理者以上級行政管理部門的要求,而非企業價值最大化為管理目標。在這種情況下,在滿足了上級行政管理部門的要求之后,企業管理者還會實施有利于自身利益最大化的管理行為。在股權激勵無法實施的情況下,他們有動力實施股權激勵終止,以重新實施利益更高的股權激勵計劃。

產權結構的多元化是指投資者的多元化。多元化又可以分為股權相對集中和股權高度分散兩種形式。股權集中程度對公司治理效果的影響,目前主要存在兩個相對立的假說。Durnev和Kim(2005)[4]認為管理者和股東之間存在著較為嚴重的利益沖突。如果股權分散的話,就可能出現逆向選擇。而股權集中度較高的話,大股東就擁有了監督、控制和激勵管理者的能力,從而產生正效應。Porta等(1999)[5]認為大股東利益與小股東利益往往不一致,因此很可能以小股東的利益為代價換取個人利益。因此產生代理成本,影響了企業的業績。針對這兩個假說,很多學者利用不同的數據進行了研究,得出的結論有股權集中程度與企業業績正相關[6]、兩者非線性相關[7]與兩者不相關[8]。這說明由于數據選取不同,股權集中程度與公司治理效果之間的相關性并不確定,從而使其對公司股權激勵終止的影響產生了不確定性。

在企業產權結構多元化改革的基礎之上,產權結構的優化成為企業發展的更高階段。這一階段最重要的一個方式就是引入機構投資者。有的研究認為,機構投資者由于具有專業的投資人員以及信息優勢,同時持股量大使得機構投資者退出的成本增加,因此會利用持股優勢積極參與公司的治理,監督其他股東與管理者的機會主義行為,以提升公司治理的水平[9]。同時有學者利用不同的數據得到機構投資者持股比例的增加能夠提高公司價值的結論[10-12]。因此,機構投資者對于優化企業產權結構,降低企業代理成本,提高企業價值,具有重要作用。

由上述分析可見,完善企業的產權結構,對于降低國有企業的外部性,增加產權的多元化,優化企業產權結構,從而降低委托代理成本,提升企業價值具有重要意義。

綜上所述,本文提出如下假設:

H1:國有企業更加傾向于實施股權激勵終止。

H2:股權集中程度對于企業實施股權激勵終止具有影響。

H3:機構投資者持股比例越大,企業越不傾向于實施股權激勵終止。

(二)公司治理結構

公司治理是現代企業制度的核心內容之一。從廣義上來說,公司治理是研究企業的權利如何進行安排的一門科學。從狹義上來說,它是從企業的所有權層次來看,研究如何對職業經理人進行授權,并對職業經理人的履職行為進行監督的一門科學。公司的治理有兩種模式,分別是英美法系國家的“一元制”模式和大陸法系國家的“二元制”模式。在“一元制”模式下,業務執行機構與監督機構合二為一,董事會既是執行機構,又承擔著監督的職能。與“一元制”公司治理模式不同,“二元制”公司治理模式下,股東大會下設立董事會和監事會,分別行使決策權和監督權。公司治理結構由股東大會、董事會、經理人和監事會組成[13]。董事會是連接股東與經理層之間的紐帶,是公司治理的核心。監事會在監督董事會公正執行事務過程中擔任了重要的職責。董事會的規模、獨立董事影響能力、董事長與總經理兩職兼任情況以及監事會規模,對于公司治理效用的提升,都起著重要的作用,以下對這些因素進行分析。

對于董事會規模是否能夠提升公司治理的水平,目前存在兩種不同的觀點。支持者認為董事會規模大的話,能夠吸收多方利益代表參與公司治理,因此有利于協調各方的利益。同時大的董事會有利于吸取不同的意見,以減少公司的經營風險[14]。但是反對者持有的觀點認為:(1)董事會規模變大之后,由于董事會成員不努力受到的成本損失變小,使得搭便車現象增加[15]。(2)如果董事會規模擴大的話,那么溝通與協調會變得更加困難,使得達到統一意見并作出決策的效率更低[16]。Lipton等(1992)15和Jensen(1993)[16]認為當董事會的規模超過一個臨界點的時候,公司治理的無效性就會增加,使得企業績效降低。同時Lipton等認為最佳的董事會規模是8到9個人,Jensen認為董事會成員應該是7或8個人。針對這兩個理論,學者利用實證分析進行了討論。有的學者認為董事會規模的擴大能夠提高企業的公司治理水平[17-18]。但是更多的學者結論為董事會規模擴大使得公司治理水平降低[19-22]。

在公司的股東和管理者之間存在著一系列的委托代理問題,這些問題使得公司的經營活動偏離了企業價值最大化的目標。為了有效的解決這些委托代理問題,使得管理層的利益與企業價值最大化相一致,西方社會首先推行了獨立董事制度。獨立董事的主要作用是監控管理者的行為。關于獨立董事對于公司治理的觀點認為,管理者具有駕馭董事會,以保證其能夠獲得更多利益的動機,然而董事則需要保持獨立性來對公司管理者進行監督。由于獨立董事不像董事那樣直接受制于控股股東和管理者,因而能夠有利于董事會對公司的事務進行獨立判斷。同時,獨立董事能夠以他們的專業知識來促進董事會決策的科學化。因此,獨立董事對于提高公司治理的水平,進而提升企業價值具有積極的意義[23]。很多學者的研究結論都支持這一判斷[24-26]。

在我國,董事長與總經理兩職兼任是一個普遍存在的現象。兩職兼任對于公司的治理具有什么影響,目前存在著兩個不同的觀點。反對者認為如果董事長與總經理為同一人,那么就會削弱董事會的獨立性以及監督職能,降低了內部控制的有效性。同時,總經理擔任董事長還能夠誘發利益相關者之間的利益沖突和管理層的舞弊動機,使得內部控制失效。同時,當企業業績不好的 ,兩職兼任的企業更加難以更換總經理。所以,兩職兼任的企業具有較高的成本。Rechner等(1991)[27]利用財務指標作為代理變量進行比較,得到的結論為董事長與總經理分離企業的業績高于兩職兼任企業的業績。對兩職兼任持支持態度的觀點認為雖然兩職兼任的情況下會產生一定的成本,但是兩職分離的時候也會產生成本。Brickley等(1997)[28]認為有以下幾個方面需要進行考慮:首先是外部人作為董事長的話具有很大的權利,對他的監督同樣需要進行考慮;其次,總經理具有對企業發展有用的專業技能。如果董事長和總經理不是一個人的話,兩者之間進行溝通的時候可能產生信息溝通成本;第三,兩職兼任的情況下,在總經理更替階段,已經卸任的總經理能夠保留董事長的身份對新任總經理進行監督,以保證交接能夠順利進行;另外,兩職兼任還可以提高執行的效率,同時當出現問題的時候,管理者無法推卸責任。由以上的分析可以看到,董事長與總經理兩職兼任對于公司治理既有收益,又有成本。兩個因素之間哪個因素占據主要作用,還需要利用實際數據進行研究。

監事會是由股東大會或職工代表大會選舉產生的獨立代表,能夠獨立行使監督公司業務執行狀況、財務狀況和其他公司重大事務。在二元制模式下,監事會在維護股東利益、防止董事會獨斷專行、保護債權人權益中承擔了重要的作用。其中監事會的規模反映了監事會履行監督職能的能力及質量。在實證研究方面,胡明暉(2011)[29]以深交所2007-2009年的1778組數據作為樣本,研究監事會規模與會計信息披露質量之間的關系。研究顯示監事會規模與會計信息披露質量之間的相關性并不顯著。程曉陵和王懷明(2008)[30]以主營業務資產收益率、財務報告可靠性和是否遵循法律法規作為內部控制的代理變量,研究監事會規模與內部控制之間的關系。得到的結論為監事會規模在10%的顯著性水平上與公司業績正相關,而與財務報告可靠性和是否遵循法律法規相關性并不顯著。通過以上的文獻,可以看到監事會規模對于公司治理效果的結論并不一致。監事會規模是否能夠改善公司的治理效果,還需要根據數據進行具體判斷。

綜上所述,本文提出以下的假設:

H4:董事會規模對上市公司的股權激勵終止能夠產生影響。

H5:董事會獨立性越大,越不傾向于實施股權激勵終止。

H6:總經理兼任董事長的上市公司對是否實施股權激勵終止能夠產生影響。

H7:監事會規模對于實施股權激勵終止能夠產生影響。

(三)公司財務狀況

財務指標是企業總結以及評價財務狀況和經營成果的指標。上市公司的財務指標在某種程度上反映了企業的價值情況,同時也對管理者的經營判斷產生影響。以下為財務狀況對股權激勵終止行為產生影響的介紹:

1.企業規模情況

企業規模由于以下三個原因,對股權激勵終止的實施產生了影響;(1)一般來說,規模較小的企業一般成立時間比較短。在這類企業中,管理體制不是很成熟,企業的發展比較依賴于管理者的個人能力,所以規模較小企業管理者變更產生的成本相較于規模較大企業來說更高。在這種情況下,規模較小的企業在股權激勵無法執行的情況下更容易實施股權激勵終止;(2)規模較小的企業結構上比較簡單,所以執行股權激勵終止的決議時相對來說比較簡單,所以比較容易實施股權激勵終止;(3)小企業中缺乏足夠的外部監督以及內部監管,所以利益輸送相對來說更加容易,于是比較容易實施股權激勵終止。綜上所述,本文提出假設如下:

H8:規模較小的企業傾向于實施股權激勵終止。

2.企業成長性

企業的成長性越大,投資者對企業的成長潛力越認可,同時激勵對象對于企業的發展也越有信心。這時,雖然企業的股權激勵無法達到執行條件,但是激勵對象對于達到執行條件充滿信心,于是無需實施股權激勵終止也可以達到激勵目的。因此,本文認為:

H9:企業的成長性越大,越傾向于不實施股權激勵終止。

三、樣本選擇與數據描述

本文選取樣本的方式如下:1.選取2006—2014年滬深A股的宣告了實施股權激勵計劃的上市公司;2.總體樣本按照以下方法進行剔除:(1)剔除ST類公司,因為此類公司的財務狀況極不穩定;(2)剔除了金融類上市公司,因為這類公司的財務數據具有較強的的行業特征;(3)截止2014年底,股權激勵計劃既沒有通過股東會大會審批通過,也沒有宣告股權激勵終止的上市公司。因為很多公司推出股權激勵計劃草案之后,很長時間沒有后續的公告,無法按照實施還是終止進行歸類;(4)數據不全,或者解鎖的判斷時間在2014年以后的樣本。因為這類樣本在2014年底無法判斷是否能夠滿足行權條件。3.選取樣本中未達到解鎖條件或行權價低于股票價格的上市公司;4.對于未達到解鎖條件的上市公司,第一次未達到解鎖條件的年份為初步選取的樣本年份;對于行權價格低于股票價格的上市公司,第一次行權價格低于股票價格的年份為初步選取的樣本年份;5.如果同一家上市公司一次股權激勵既有未達到解鎖的年份,又有行權價格低于股票價格的年份,那么以首先發生無法執行股權激勵的年份為選取的年份。

數據來源于RESSET金融研究數據庫、國泰安數據庫、財匯資訊數據庫、WIND數據庫以及上市公司的公告。利用數據庫得到備選公司的數據后,通過手工方式對股權激勵方案及終止公告進行核對,然后根據公司的業績情況與股價情況對選取的上市公司的股權激勵執行情況進行了篩選,篩選出股權激勵無法執行的上市公司作為最終的樣本。經過篩選后,得到的樣本數量為472家,樣本描述如下:

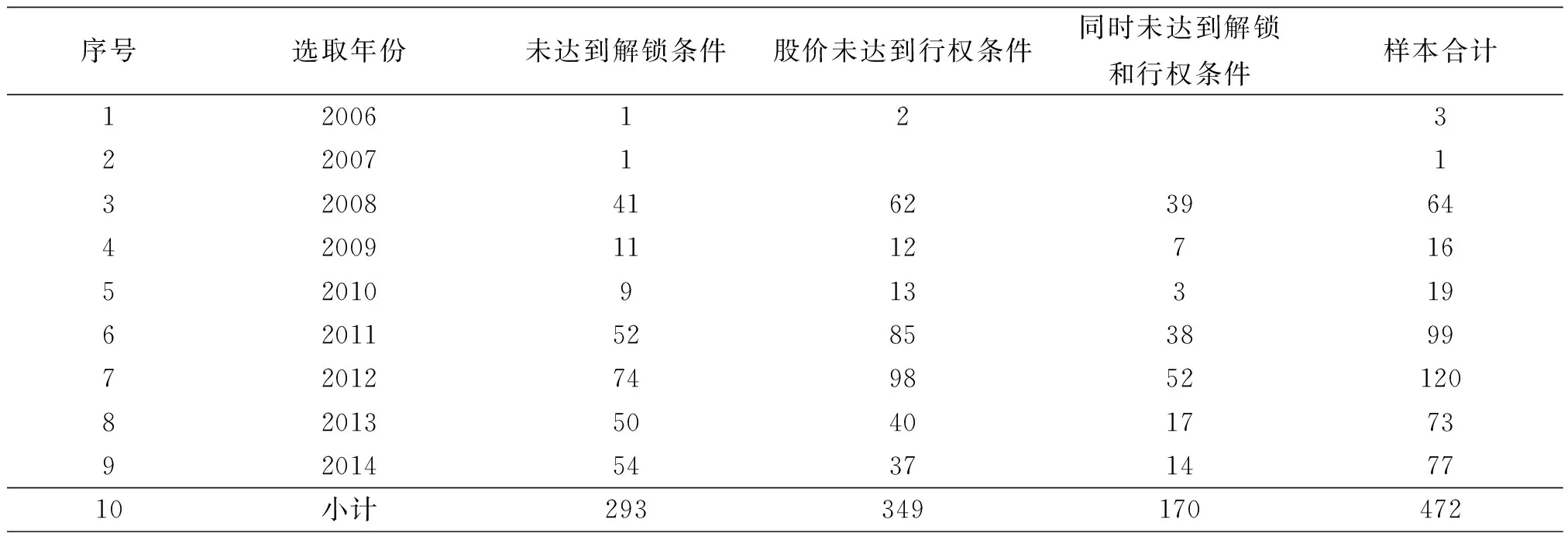

表1 股權激勵無法行權樣本年度分布

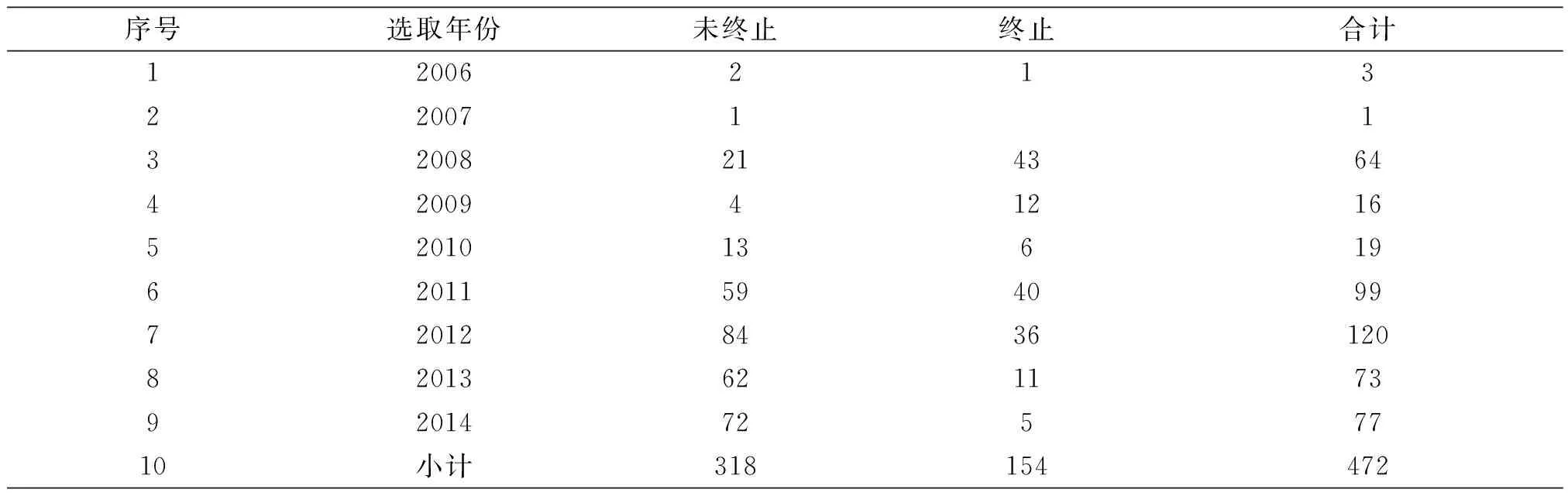

表2 股權激勵終止情況年度分布

由表1可以看到,無法行權的上市公司數量在2008年達到一個高點,在2009和2010年數量減少之后,在2011年迅速增加,并在2012年達到最多。2008年滿足條件的上市公司數量較多,是因為2008年受到美國次貸危機的影響,我國經濟形勢下滑。同時,上證指數經歷2007年的高點之后,在2008年大幅度下跌,從2008年初的最高5522.78點下跌到最低的1664.93點,因此推出的股權激勵很難達到行權條件。2011年和2012年股市連續處于下跌區間,因此有很多上市公司的股權激勵很難達到行權價格。同時,2011年之后我國實施股權激勵的上市公司數量迅速增加。由于2012年實施股權激勵的上市公司數量遠遠高于2008年實施股權激勵的上市公司數量,所以篩選的2012年的上市公司數量高于2008年的公司數量。

由表2可以看到,2008年實施股權激勵終止的上市公司數量最多。這是因為,2008年,證監會出臺了《股權激勵有關事項備忘錄1、2、3號》文件,這些文件對于上市公司實施股權激勵有了比較大的限制,未滿足這些規定的股權激勵計劃需要進行修改。同時,2008年的股票跌幅很大,上市公司繼續實施股權激勵已經很難行權,因此,實施股權激勵終止的上市公司數量較多。2011年和2012年,由于無法執行股權激勵的公司數量較多,所以實施股權激勵終止的企業數量也相對較多。但是相對于2008年來說,比例沒有那么高。

四、研究設計

(一)變量的選擇與定義

1.因變量的選取與定義

本文以上市公司是否終止股權激勵作為因變量,用TER進行表示。根據定義,TER設置為啞變量。當上市公司未終止股權激勵實施的情況下,TER為1,否則TER為0。

2.自變量的選取與定義

(1)終極控制人性質

本文將控股股東性質設置為啞變量,當企業為非國有控股企業的時候為0,當企業為國有控股企業時此值定為1,以State進行表示。

(2)股權集中程度

本文以第一大股東持股比例作為股權集中程度的代理變量,用Own1進行表示。

(3)機構持股情況

本文以機構投資者的持股比例作為代理變量,用InsInv進行表示。

(4)董事會規模

本文用董事會人數來代表董事會的規模,用DirNum來進行表示。

(5)董事會獨立性

本文用獨立董事人數作為董事會獨立性的代理變量,用IndDirNum進行表示。

(6)監事會規模

本文用監事會人數作為監事會規模的代理變量,用SupNum來進行表示。

(7)兩職兼任情況

本文以啞變量作為董事長與總經理是否兼任情況的代理變量。如果上市公司中董事長與總經理兩職分離,指標選為0,否則指標為1,以PT進行表示。

(8)企業規模情況

本文以企業資產總額的自然對數作為企業規模的代理變量,以Asset來進行表示。

(9)企業成長性

托賓Q是企業股票市值對股票所代表的資產重置成本的比值,是衡量企業成長性的一個重要指標。因此,本文以企業的托賓Q作為企業成長性的代理變量,用TobinQ進行表示。

相關變量說明見表3所示:

表3 變量符號與定義

(二)模型設定

由于本文的因變量是二分變量,所以用Probit模型進行分析,建立模型如下:

TER=β0+β1State+β2Own1+β3InsInv+β4DirNum+β5IndDirNum+β6SupNum+β7PT+β8Asset+β9TobinQ

(1)

五、實證結果與分析

(一)描述性統計與分析

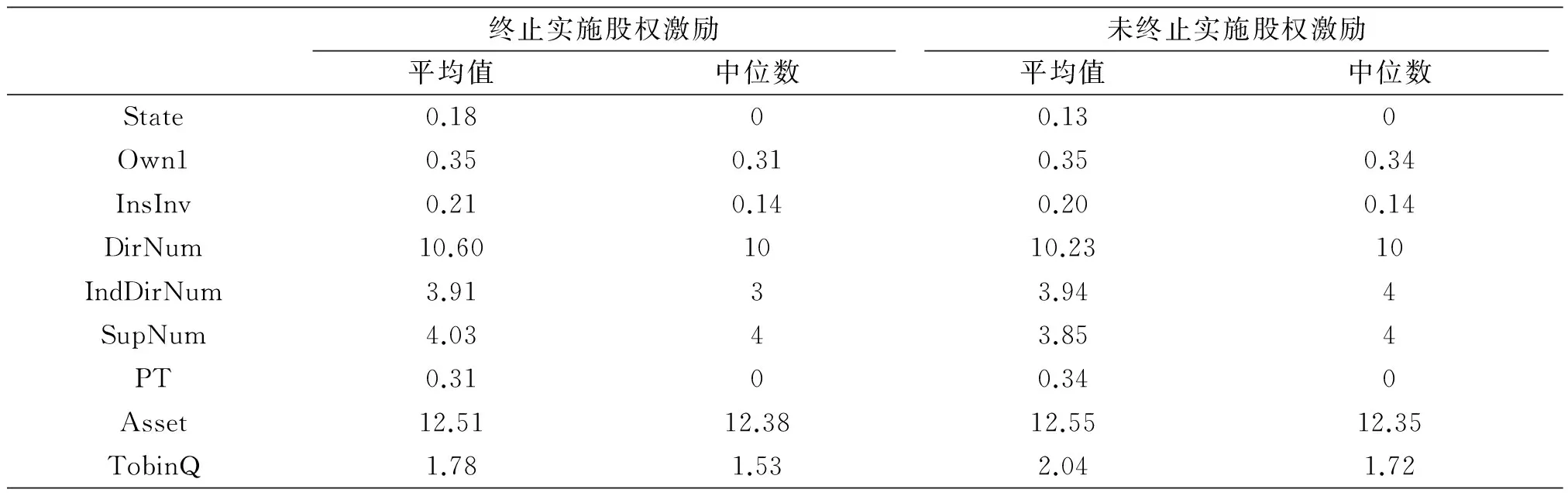

為了對樣本的指標有大體的了解,將兩組樣本分別按照實施股權激勵終止和未實施股權激勵終止進行描述性統計,比較樣本組內之間的差異,見表4:

表4 變量分組描述性統計

由表4可以看到,終極控制人性質、機構投資者持股比例、董事會規模和監事會規模這四個指標,終止實施股權激勵的樣本平均值均大于未終止實施股權激勵的樣本平均值。獨立董事數量、兩職兼任情況、資產規模以及企業成長性這四個指標,終止實施股權激勵的樣本平均值小于未終止實施股權激勵的樣本平均值。第一大股東持股比例的平均值兩組數據一致。各因素對企業實施股權激勵終止是否有影響,還需要通過回歸分析以進一步得到驗證。

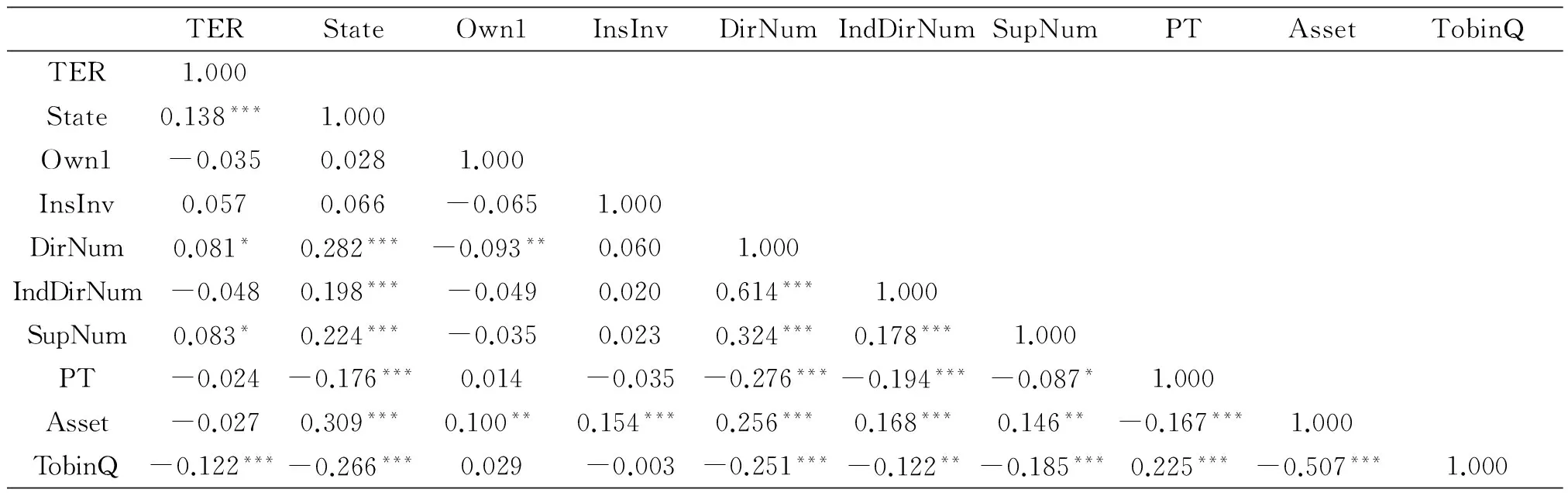

由于因變量和部分自變量是啞變量,本文采用spearman相關系數對變量進行了相關性檢驗,表5為變量的相關性檢驗結果。

表5 變量的相關性檢驗結果

注:***表示1%顯著性水平下顯著,**表示5%顯著性水平下顯著,*表示10%顯著性水平下顯著.

通過表5可以看到,終極控制人性質、董事會規模、監事會規模和成長性與股權激勵終止相關性比較顯著,說明這些因素對于股權激勵終止的實施具有一定的影響。從因變量與控制變量以及控制變量之間的相關系數來看,除了IndDirNum和DirNum以及TobinQ和Asset之間的相關系數大于0.5以外,其他變量之間的系數均小于0.5。因此,本文的回歸結果基本上排除了多重共線性問題的不利影響。

(二)多元回歸分析

表6 股權激勵終止影響因素回歸結果

注:***表示1%顯著性水平下顯著,**表示5%顯著性水平下顯著,*表示10%顯著性水平下顯著.

由于因變量為啞變量,因此用Probit模型進行回歸,回歸的結果見表6。通過表6可以看到,終極控制人性質、董事會規模、獨立董事數量、監事會規模、企業規模和企業成長性與實施股權激勵之間相關性顯著。其中,國有企業更傾向于實施股權激勵終止,這與假設相吻合。董事會規模越大,越傾向于實施股權激勵終止,而獨立董事則相反。這說明董事會規模增大對于公司治理的弊端大于益處,而獨立董事確實能夠肩負起加強公司治理的作用。與假設相同的是,企業規模越大,成長性越高,企業越不傾向于實施股權激勵終止。機構投資者持股比例對于實施股權激勵終止的影響不顯著,這表明我國的資本市場中,機構投資者沒有利用自己的優勢,對公司治理的提高發揮應有的作用。這可能因為我國資本市場中進行價值投資的投資者比例較低。即使機構投資者也沒有把長期持有某一公司的股票并提升企業的價值而實現盈利作為投資方式,卻主要依靠短期炒作實現盈利。所以,機構投資者對于公司治理的改善并不顯著。監事會規模與股權激勵終止之間不存在顯著的關系。這說明我國監事會規模的擴大并未提升企業的治理水平。從不顯著的系數上來看,監事會規模的擴大甚至會提高企業股權激勵終止實施的可能性,可見監事會沒有發揮應有的作用。這主要是由我國監事會組織結構不合理、監事選任程序不規范、監事會決策制度不完善、監事會獨立發揮職權缺乏程序性保障、監事獨立責任的缺位[31]等原因引起的。

(三)穩健性檢驗與進一步的分析

1.穩健性檢驗

為了檢驗以上研究結果的可靠性,本文進行了以下的穩健性檢驗。首先,本文對模型1中分別放松了產權結構、治理結構和財務狀況進行回歸,得到的結果見表6所示。由表6中的回歸系數及顯著性可以看到,放松了三個條件得到的結論與模型1中的結論相同。其次,本文分別用獨立董事在董事會中所占比例與所有者權益對模型1中的董事會獨立性和企業規模情況變量進行替換,得到的結論見表7。由表7可以看到,得到的結論與模型1進行回歸得到的結論基本不變,因此本文的研究結論是穩定的。

表7 變量替換后股權激勵終止影響因素回歸結果

注:***表示1%顯著性水平下顯著,**表示5%顯著性水平下顯著,*表示10%顯著性水平下顯著.

2.進一步的分析

以上主要討論了上市公司實施股權激勵終止的影響因素,那么這些影響因素在高科技行業和傳統行業中是否有所區別呢?高科技行業屬于智力密集型行業,相對于傳統行業來說,高科技行業的企業發展比較迅速,一般具有較高的成長性。為了研究高科技企業和傳統企業中影響股權激勵終止原因是否有差異,本文按照證監會的行業分類標準,將樣本分為高科技行業和傳統行業兩組。然后將兩組企業數據分別按照模型1重新進行回歸,回歸結果見表8所示。由表8可以看到,終極控制人性質、董事會獨立性和企業資產規模這三個因素在兩組數據中仍然可以影響股權激勵終止的實施,說明這三個因素具有較強的影響力。高科技行業的企業中,企業成長性指標仍然具有較強的解釋能力,而傳統行業中企業成長性指標的解釋能力不顯著。這說明高科技行業中成長性對于企業的價值判斷具有重要的作用,進而對股權激勵終止具有一定的影響能力。傳統行業中,董事會規模對股權激勵終止影響較為顯著,且股權激勵終止傾向隨董事會規模增大而增加。這說明在傳統行業中,董事會規模增大對于企業的治理具有負向影響,使得股權激勵終止的可能性增加。

表8 分組后股權激勵終止影響因素回歸結果

注:***表示1%顯著性水平下顯著,**表示5%顯著性水平下顯著,*表示10%顯著性水平下顯著.

六、研究結果及政策建議

本文利用我國滬深兩市A股實施股權激勵上市公司的數據,對我國上市公司股權激勵終止的影響因素進行深入的分析,得到了以下結論:(1)公司終極控制人性質對于股權激勵終止具有影響作用,國有企業更傾向于實施股權激勵終止。這說明我國國有企業的公司治理結構還需要繼續完善。一般國有企業的經理人由同級國資委任命,而無需其他股東選舉。所以經理人就很有可能以犧牲企業的利益為代價實現自身利益的最大化,致使公司治理效果減弱。(2)公司董事會規模越大,企業越傾向于實施股權激勵終止。這說明在我國的上市公司中,隨著董事會規模的擴大,很多董事沒有承擔起自己的責任,使得董事中搭便車現象增加,導致公司治理情況退化。(3)獨立董事對董事會的影響越大,上市公司實施股權激勵終止的傾向越低。這說明我國上市公司中的獨立董事比較能夠堅持自己的獨立性責任,加強了公司治理的完善性。(4)企業的規模和成長性對于股權激勵終止具有顯著影響。其中企業規模越大,企業成長性越高,公司越不傾向于實施股權激勵終止。

同時,根據以上的研究結論,本文的政策啟示在于:(1)深化國有企業改革,建立職業經理人制度。由于國家法人股代表人并不明確,造成了事實上的所有者缺失,導致國有企業責任主體不清晰。政策制定者應該致力于推動國有企業權責明晰的產權制度,資產出資人應該只作為國有資產的管理者,而不參與企業的日常經營,通過市場化的手段招聘職業經理人進行企業的管理,并致力于使職業經理人能夠運用自己的專業知識確保國有資產的保值增值。(2)加強上市公司董事會建設。首先是建立完善的現代公司法人治理結構,董事會成員要進行專業化分工,明確各自的職責,防止董事會中搭便車現象的發生。其次加強董事會的獨立性。完善獨立董事和監事能夠發揮作用的法律和制度環境,同時優化獨立董事的結構,使得獨立董事的個人素質、專業結構、年齡結構等均能提升董事會的履職效果。(3)發揮機構投資者的作用,提升企業的治理水平。首先要發展多種類型的機構投資者,以改進我國機構投資者的結構組成。其次完善機構投資者的內部治理結構,使機構投資者能夠以投資者利益最大化為目標,履行受托人應盡的責任。第三是提高上市公司的質量,使得機構投資者擁有長期投資的市場基礎。

[參考文獻]

[1]劉永春,張宗益,袁茂.產權結構、公司治理和上市公司的資本結構問題研究[J].理論與改革,2006,(3):101-106.

[2]劉濤.對企業產權結構選擇的初步探討[J].山東工商學院學報,2012,(5):70-75.

[3]陳釗,陸銘.以外部性理論看國有企業改革歷程[J].甘肅社會科學,1997,(4):10-14.

[4]Durnev A,Kim E.H..To Steal or Not to Steal: Firm Attributes,Legal Environment, and Valuation[J].The Journal of Finance,2005,(3):1461-1493.

[5]Porta R.L,Florencio L.,Shleifer A.,Corporate Ownership Around the World[J].The Journal of Finance,1999,(2):471-517.

[6]安燁,鐘廷勇.股權集中度、股權制衡與公司績效關聯性研究:基于中國制造業上市公司的實證分析[J].東北師大學報(哲學社會科學版),2011,(6):46-52.

[7]Cho M.H.,Ownership Structure,Investment,and the Corporate Value:An Empirical Analysis[J].Journal of Financial Economics,1998,(1):103-121.

[8]Holderness C.G.,Sheehan D.P.,The Role of Majority Shareholders in Publicly Held Corporations:an Exploratory Analysis[J].Journal of Financial Economics,1988,(20):317-346.

[9]計方,劉星.機構投資者持股對企業非效率投資行為的治理效應[J].財政研究,2011,(3):69-72.

[10]彭丁.大股東控制、機構投資者治理與公司績效——基于深交所上市公司的經驗證據[J].宏觀經濟研究,2011,(7):50-55.

[11]楊合力,周立,王博.公司治理、機構投資者與企業績效——來自中國上市公司的經驗證據[J].財政研究,2012,(8):67-71.

[12]張嬈.機構投資者、大股東行為與企業績效[J].宏觀經濟研究,2014,(12):122-133.

[13]趙平,楊利.監事制度與公司治理[J].商場現代化,2008,(9): 268-269.

[14]孫永祥,章融.董事會規模、公司治理與績效[J].企業經濟,2000,(10):13-15.

[15]Lipton M.,Lorsch J.W.,A Modest Proposal for Improved Corporate?Governance[J].The Business Lawyer,1992,(1): 59-77.

[16]Jensen M.C.,The Modern Industrial Revolution,Exit,and the Failure of Internal Control Systems[J].The Journal of Finance,1993,(3):831-880.

[17]Beiner S.,Drobetz W.,Schmid M.M.,Zimmermann H.,An Integrated Framework of Corporate Governance and Firm Valuation-Evidence from Switzerland[DB/OL].Working paper,http://papers.ssrn.com/sol3/papers.cfm?abstract_id=489322, 2004.

[18]董斌,張振.股權結構、董事會特征與公司績效:內生性視角[J].大連理工大學學報(社會科學版),2015,(4):13-22.

[19]Yermack D.,Higher Market Valuation of Companies with a Small Board of Directors[J].Journal of Financial Economics,1996,(2):185-211.

[20]Huther J.,An Empirical Test of the Effect of Board Size on Firm Efficiency[J].Economics Letters,1997,(3):259-264.

[21]李常青,賴建清.董事會特征影響公司績效嗎[J].金融研究,2004,(5):64-77.

[22]Guest P.,The Impact of Board Size on Firm Performance: Evidence from the UK[J].The European Journal of Finance,2009,(4):385-404.

[23]于東智,王化成.獨立董事與公司治理:理論、經驗與實踐[J].會計研究,2003,(8):8-13.

[24]Rosenstein S.,Wyatt J.G..,Outside Directors,Board Independence,and Shareholder Wealth[J].Journal of Financial Economics,1990,(2):175-191.

[25]Block S.,The Role of Nonaffiliated Outside Directors in Monitoring the Firm and the Effect on Shareholder Wealth[J].Journal of Financial and Strategic Decisions,1999,(1):1-8.

[26]韓瑞銘.獨立董事特征與公司績效研究[D].濟南:山東大學,2012.

[27]Rechner P.L.,Dalton D.R.,CEO Duality and Organizational Performance:A Longitudinal Analysis[J].Strategic Management Journal,1991,(12):155-160.

[28]Brickley J.A.,Coles J.L.,Gregg Jarrell.Leadership Structure:Separating the CEO and Chairman of the Board[J].Journal of Corporate Finance,1997,(3):189-220.

[29]胡明暉.董事會特征、監事會特征對會計信息披露質量的影響[D].昆明:云南財經大學,2011.

[30]程曉陵,王懷明.公司治理結構對內部控制有效性的影響[J].審計研究,2008,(4):53-61.

[31]沙田碩.我國公司監事會獨立性問題研究[D].長春:吉林大學,2013.

[責任編輯:安錦]

The Study of Factors that Influence the Termination of Listed Companies’ Equity Incentive

YU Yong-kuo, SHAO Li-feng

(School of Accounting, Dongbei University of Finance and Economics, Dalian 116025,China,Department of Basic,Liaoning Vocational College of Light Industry, Dalian 116100, China)

Abstract:This paper identifies the listed companies that announce the implementation of equity incentive between 2006 and 2014. Through surveying the property right structure, management structure and financial condition, this paper studies the factors that influence the equity incentive termination. The study shows that if the company is a state owned enterprise, or the board size is large, it’s inclined to terminate its equity incentive. If the number of independent director is large, the company is big or the growth potential is great, the company is inclined not to terminate its equity incentive. This indicates that the management structure of state owned company needs to be improved, and the construction of board needs to be strengthened. In this way, the effect of corporate governance can be improved.

Key words:equity incentive; influence factor; property right structure; management structure; financial condition

[收稿日期]2016-03-23

[作者簡介]于永闊(1983-),男,遼寧大連人,東北財經大學會計學院博士研究生,主要從事會計學及管理學研究.

[中圖分類號]F272

[文獻標識碼]A

[文章編號]2095-5863(2016)03-0067-11

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07