淺談存貨計價方法對企業會計核算的影響

2016-06-30 23:03:47黃世偉

消費導刊 2016年5期

黃世偉

摘要:本文介紹了存貨計價四種方法,包括先進先出法、加權平均法、移動加權平均法和4"-別計價法,并進一步分析了存貨計價方法對企業會計核算的影響。

關鍵詞:存貨 計價方法 會計核算

《小企業會計準則2011》規定:“存貨,是指小企業在日常活動中持有以備出售的產成品或商品、或者為了出售仍然處在生產過程中的在產品、將在生產過程中耗用的材料和物料等,以及小企業(農、林、牧、漁業)為出售而持有的、或在將來收獲為農產品的消耗性生物資產。”

一、存貨計價方法

企業發出和結存存貨可以按照實際成本法和計劃成本法進行核算。如采用計劃成本法,月末應將計劃成本調整為實際成本。在實際成本法下可以采用的計價方法有:先進先出法、加權平均法、移動加權平均法和個別計價法等。

1.先進先出法是以先購入的存貨先發出去為假定前提,并且按照這個假定的存貨流轉順序對發出存貨和期末結存存貨進行計價的一種方法。結存存貨成本按照最近購貨價格確定的,能接近現行的市場價格。其優點是使企業可以隨時結轉發出存貨的成本,便于企業對存貨成本的日常管理,缺點是對于存貨進出量頻繁的企業工作量比較繁瑣。當物價上漲時,低估發出存貨成本,高估企業當期利潤和結存存貨成本;反之,當物價下跌時,高估發出存貨成本,會低估結存存貨貨成本和當期利潤。

2.加權平均法也稱全月一次加權平均法,指以本月全部購進存貨數量加上月初存貨數量作為權數,去除本月全部購進存貨成本加上月初存貨成本,計算出存貨的加權平均單位成本,從而對發出和期末結存存貨進行計價的~種方法。優點是方法簡單,核算工作量小。缺點是發出存貨的成本只能在月末計算出來,平時不能從賬上了解發出存貨和結出存貨成本,沒法隨時了解存貨資金占用情況,不利于加強對存貨的管理。

3.移動加權平均法是指每次收到存貨后,按照庫存存貨的數量和總成本,計算新的移動加權平均單位成本,用以計算發出存貨成本的一種方法。能比較及時客觀的反映企業的存貨成本,便于企業對存貨的日常管理和控制,但每次進貨后需要重新計算一次平均單位成本,對于收發貨比較頻繁的企業來說,工作量較大。

4.個別計價法是逐一識別各批發出存貨和期末存貨所屬的購入批次或生產批次,分別按其購入或生產時所確定的單位成本作為計算發出存貨成本和期末存貨成本的一種方法。一般適用于不能互換使用的存貨或容易識別、存貨品種數量不多、單位價格較高的產品。

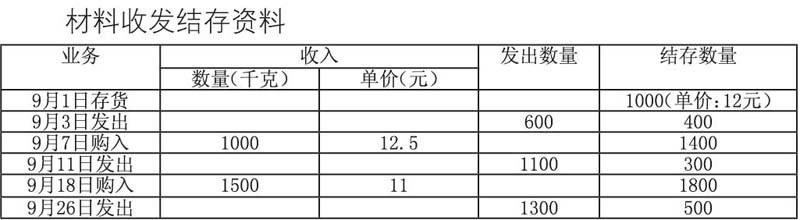

[案例]廣州市佳佳食品有限公司2015年9月份面粉收發結存情況如下,請分別采用不同的存貨計價方法計算面粉發出金額和結存金額。

材料收發結存資料

采用先進先出法計算

本月發出面粉的成本=(600×12)+(400×12+700×12.5)+(300×12.5+1000×11)=35500(元)

月末結存成本=12000+29000-35500=5500(元)

采用加權平均法計算

加權平均單位成本=(12000+29000)/(1000+2500)=11.71元/千克

本月發出材料成本=3000×11.71=35130(元)

月末結存材料成本=12000+29000-35130=5870(元)

采用移動加權平均法(計算過程略)

本月發出材料的成本35382元

月末結存材料成本為5618元。

二、存貨計價方法對企業會計核算的影響

(一)對企業報表的影響

對于資產負債表來說,當物價下跌時,采用先進先出法,存貨期末結存成本接近于編報日的市場價格,導致存貨的期末成本偏低,資產負債表中的資產價值偏低,反之則偏高;采用加權平均法或者移動加權法按照加權平均單位成本,存貨的期末成本較為接近平均水平,資產負債表中的資產價值適中,物價的波動對這兩種方法的影響不大。

對于利潤表來說,當物價下跌時,采用先進先出法,存貨的銷售成本偏高,利潤表中的凈利潤偏低,反之則偏高;采用加權平均法或者移動加權法,利潤表中的凈利潤適中,物價的波動影響不大。

(二)對企業所得稅的影響

當物價下跌時,采用先進先出法,存貨銷售成本偏高,利潤偏低,繳納的企業所得稅偏低,反之則偏高;采用加權平均法或者移動加權法按照加權平均單位成本,存貨的銷售成本較為接近平均水平,企業所得稅適中。

(三)對企業財務指標的影響

對于盈利能力指標(如凈資產收益率和總資產收益率等)來說,當物價下跌時,采用先進先出法凈利潤偏低,導致盈利能力指標偏低,反之偏高;采用加權平均法或者移動加權法,利潤表中的凈利潤適中,物價的波動對盈利能力指標影響不大。

對于償債能力指標(如流動比率和速動比率等)來說,當物價下跌時,采用先進先出法存貨的期末成本偏低,流動資產價值偏低,導致償債能力指標偏低,反之偏高;采用加權平均法或者移動加權法,流動資產價值適中,物價的波動對償債能力指標影響不大。

對于資產管理指標(如存貨周轉率和存貨周轉天數等)來說,當物價下跌時,采用先進先出法存貨的期未成本偏低,銷售成本偏高,導致資產管理指標偏高,反之偏低;采用加權平均法或者移動加權法,銷售成本適中,資產管理指標適中。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

今日財富(2021年20期)2021-08-11 01:52:51

大眾投資指南(2021年35期)2021-02-16 01:06:12

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

福建輕紡(2017年12期)2017-04-10 12:56:32

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

現代商貿工業(2016年35期)2016-04-09 06:59:36

商業會計(2015年15期)2015-09-21 08:26:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08