我國中小企業財務信息披露質量的影響因素研究

2016-07-02 13:58:46顧琴

商場現代化 2016年16期

關鍵詞:中小企業

摘 要:本文基于深圳證券交易所中小企業板上市公司2010年-2014年的數據,運用二元logistic回歸分析了中小企業高管層背景特征、董事會特征、股權特征對其財務信息披露質量的影響。研究結果表示:董事長的性別、監事會主席的性別、CEO的性別、CFO的年齡、獨立董事比例以及第一大股東持股比例對我國中小企業財務信息披露質量有顯著性影響。

關鍵詞:中小企業;財務信息披露質量;高管背景特征

一、前言

為了完善我國證券市場結構,深圳交易所于2003年建立了中小企業板。中小企業板的上市公司股票波動性更強,使其財務信息披露質量對投資者來說更加重要,深入了解我國中小企業財務信息披露質量的影響因素是制定出切實有效的預警機制的必要前提,也能為投資者做出正確的投資決策提供參考依據。

二、理論分析與研究假設

1.管理層背景特征

“高層梯隊理論”認為,公司高管層的背景特征會影響管理者作出管理決策,進而影響企業的經營行為(Hambrick等,1984)。何威風等(2010)研究的表明,高管層中男性比例越高的企業發生財務信息舞弊的可能性越高。何威風等(2010)發現,高管年齡與公司財務重述呈負相關。

據此,提出本文的研究假設:

H1:中小企業高管的性別對其財務信息披露質量有顯著性影響。

H2:中小企業高管的年齡與其財務信息披露質量呈正相關關系。

2.董事會特征

Beasly(1996)發現,規范公司的獨立董事比例顯著高于違規公司。COSO(1992)發現,舞弊公司中獨立董事比例小于非舞弊公司,其獨立董事中灰色董事的比例高于非舞弊公司。

關于董事會規模對公司財務信息披露質量的研究很豐富。Jenson(1993)認為,小規模的董事會能夠發揮監督作用,而大規模的董事會容易被CEO控制。蔡寧,梁麗珍(2003)研究發現,董事會規模與財務舞弊顯著正相關。

據此提出本文的假設:

H3:中小企業的獨立董事比例與其財務信息披露質量正相關。

H4:中小企業的董事會規模與其財務信息披露質量負相關。

3.股權特征

在對大股東行為缺乏有效約束情況下,股權過于集中對會計信息質量具有不利影響。蔡寧,梁麗珍(2003)研究發現,股權集中度越高的公司越容易發生財務報表舞弊。

對于第一大股東的性質對財務信息披露的影響,國外普遍認為機構投資者能夠更加積極地參與到公司管理中,對公司財務信息的質量有好的影響。Brent(2002)的研究認為,機構股東傾向于發起和參與股東議案,有較強的參與上市公司治理的意愿;其持有的股份客觀上可以減少小股東的“搭便車”行為。所以,機構投資者的存在可以有效地杜絕公司實際控制人為了利益違規披露財務信息。

據此提出本文的假設:

H5:中小企業的第一大股東持股比例與其財務信息披露質量負相關。

H6:中小企業的機構投資者比例與其財務信息披露質量正相關。

三、研究設計

1.樣本選取與數據來源

本文選取2010年至2014年深圳證券交易所中小企業板上市的,發生財務信息披露違規并被相關機構處罰的公司作為違規樣本,剔除*ST公司、金融類企業以及信息缺失的公司,剩余樣本量為72家。然后從深圳證券交易所的信息披露考核體系中評級為A的中小企業上市公司中獲得,根據Beasley(1996)的方法選取72家公司作為對照樣本。違規樣本與對照樣本的數據來源于深圳證券交易所和RESSET金融研究數據庫。

2.變量解釋及模型設計

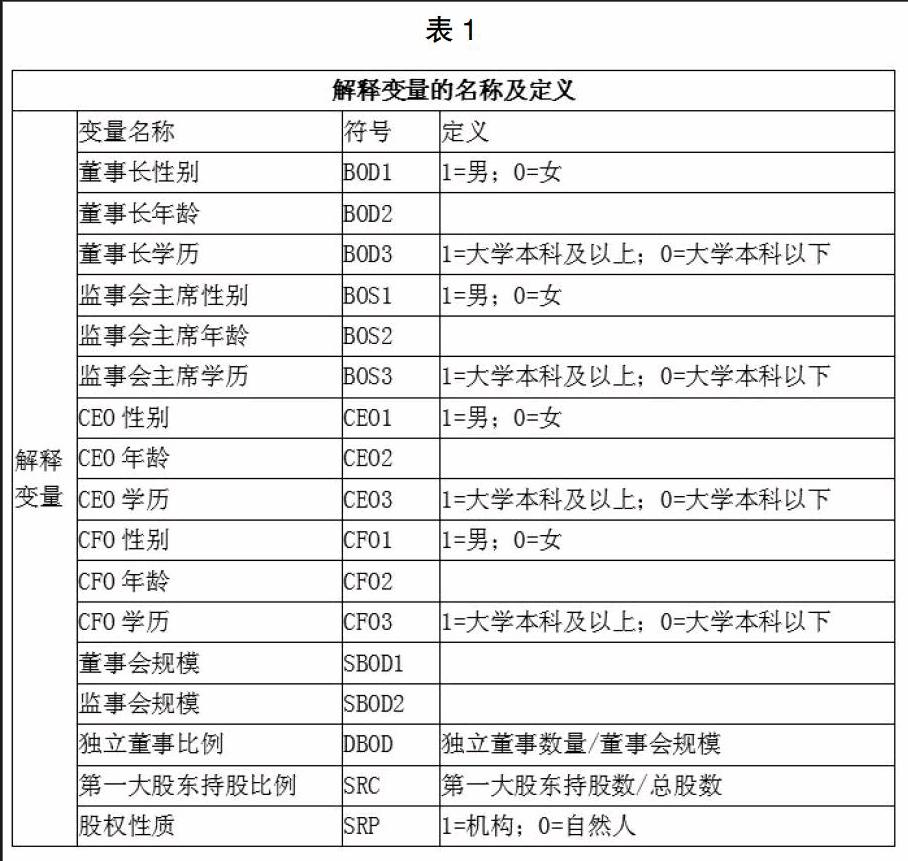

為了消除量綱等的影響,在進行建模時對董事長、監事會主席、CEO、CFO的年齡,董事會規模,監事會規模等連續性變量取對數。被解釋變量YN為0-1變量,對2010年至2014年間發生信息披露違規的上市公司用1表示;選取的對照公司用0表示。解釋變量信息見表1。

建立二元邏輯回歸模型如下:LnP(YN=1)/1-P(YN=1)=β0+β1BOD1+β2BOD2+β3BOD3+β4BOS1+β5BOS2+β6BOS3+β7CEO1+β8CEO2+β9CEO3+β10CFO1+β11CFO2+β12CFO3+β13SBOD1+β14SBOD2+β14DBOD+β16SRC+β17SRP

四、描述性統計分析

基本描述性統計分析

本文對違規公司組和對照組分別進行描述性統計,得到的結果列示在表2。

從表2可以看出,在中小企業中擔任董事長的大部分為男性,在違規公司中男性董事長比例達到94.44%,而對照公司組則略低。從違規公司組BOS1指標可以看出違規公司組監事會主席中男性比例大于對照公司組。

描述統計數據表明女性CEO所在的公司比男性CEO所在的公司更容易發生會計違規,而男性CFO所在的公司比女性CFO所在公司的財務信息披露質量低。

違規公司組董事長年齡的平均值為51.22,而對照公司組的董事長年齡平均值為52.49;違規公司組監事會主席年齡平均值為46.9,而對照公司組的平均值為47.79;違規公司組CFO的平均年齡為42.14,而對照公司組為44.22。也就是說董事長、監事會主席、CFO的年齡與公司會計信息披露質量呈正相關。

但是,違規公司CEO的平均年齡為47.24,對照公司組的CEO平均年齡為46.21,即違規公司CEO的年齡相對對照公司較大,與本文的假設不相符。

從以上描述性統計結果可以看出:違規公司的董事長學歷的平均值為0.74略低于對照公司的0.78;違規公司的CFO學歷的平均值為0.75明顯低于對照公司的0.81,與本文的假設相一致。但是違規公司組的監事會主席學歷的平均值為0.71,而對照公司組為0.69;同樣的,違規公司組的CEO學歷的平均值為0.79略高于對照公司組。

違規公司組的董事會規模的平均值略高于對照公司組,這與假設相符。違規公司的獨立董事比例略低于對照公司組,與假設相符。SRP代表公司的股權性質,在這個指標上違規公司組的均值低于對照公司組,也就是說中小企業公司的股權性質為機構投資者的,公司的會計信息披露質量較高。

五、模型構建與結果分析

本文采用的是有條件的向后篩選方法,即逐步剔除不重要的變量,在最后一步保留對因變量有顯著性影響的變量。故在表3只列示最后四步的回歸結果并加以分析。

根據表3,BOD1即董事長的性別、BOS1即監事會主席性別、CEO1即CEO性別的系數為正,且在5%的顯著性水平下顯著。但是,CFO的性別與中小企業財務信息披露質量沒有顯著性關系。也就是說,一家中小企業的董事長、監事會主席以及CEO的性別為男性,則更可能發生財務信息披露違規,而CFO的性別卻與此無關。本實證結果支持假設H1a、H1b、H1c,卻不能驗證H1d。

董事長、監事會主席、CEO的年齡在前幾步就被逐步剔除了,也就是說這三個變量與中小企業財務信息披露質量沒有顯著性關系。而CFO的年齡(在最后幾步中的系數為負且在5%的置信水平下顯著。亦即當CFO的年齡越大,中小企業發生財務信息披露違規的可能性越小,驗證了本文的假設H2d。

由表3可以看出,關于高管層學歷的變量皆在步驟8之前被剔除了,所以董事長、監事會主席、CEO、CFO的學歷對中小企業的財務信息披露質量沒有顯著性關系。

由回歸結果可知,董事會規模、監事會規模、機構投資者持股比例對中小企業財務信息披露質量沒有顯著性影響,而獨立董事比例的系數為負,且在10%的顯著性水平下顯著。也就是說,中小企業的獨立董事比例越高,其財務信息披露質量越高。第一大股東持股比例的相關系數為負,且在1%的顯著性水平下顯著,亦即,當中小企業第一大股東持股比例越高,其財務信息違規的可能性越低。該結論與假設5相悖,這可能是因為以中小企業為樣本導致的不同。

六、研究結論與啟示

本文的實證研究得到以下結論:

公司高管層的性別對公司財務信息披露質量有顯著性影響,男性董事長、男性監事會主席、男性CEO會使中小企業財務信息披露質量下降,而CFO的性別對其沒有影響。中小企業CFO的年齡越大,其財務信息披露質量越好。中小企業的獨立董事比例與財務信息披露質量顯著正相關。中小企業第一股東持股比例越大其財務信息披露質量越好。關注具備以上特征的中小企業能為監管當局提供指導性方向,也能為投資者作出投資決策提供理論依據。

參考文獻:

[1]Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management review,1984,(9):193-206.

[2]王霞,薛躍,于學強.CFO的背景特征與會計信息質量--基于中國財務重述公司的經驗特征[J].財經研究,2011年第9期,P123-144.

[3]何威風,劉啟亮.我國上市公司高管背景特征與財務重述行為研究[J].管理世界,2010,(7):144-155.

[4]Jensen, M. C., 1993.The Modern Industrial Revolution, Exit, and the Failure of Internal Control System. The Journal of Finance 48:831- 880.

[5]蔡寧,梁麗珍.公司治理與財務報告舞弊關系的經驗分析[J].財經理論與實踐,2003.(6):80-84.

[6]COSO(Committee of Sponsoring Organizations of the Treadway Commission) . 1992. Internal control—integrated framework.

[7]Beasley, M. S., J.V. Carcello, and D. R. Hermanson and Paul D.Lapides, 2000. Fraudulent Financial Reporting: Consideration of Industry Traits and Corporate Governance Mechanisms. Accounting Horizons14 ( 4) :441- 454.

[8]劉立國,杜瑩.公司治理與會計信息質量關系的實證研究[J].會計研究,2003,(2):28-36.

[9]胡國柳,韓蔥蕙.機構投資者與會計信息質量之關系的實證研究[J].財經理論與實踐(雙月刊),2009,(11):56-60

[10]Brent A.Some funds try shareholder activism[J].Mutual Fund Market News,2002,25:1-3.

[11]Renneboog L.Ownership,managerial control and the govern-ance of companies listed on the Brussels stock exchange[J].Journal of Banking and Finance,2000,24:1959-1995.

作者簡介:顧琴(1992- ),女,漢族,四川人,碩士研究生在讀,貴州大學管理學院,研究方向:公司財務與投資管理方向

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33