不同資產(chǎn)規(guī)模下城市商業(yè)銀行跨區(qū)域經(jīng)營(yíng)的影響因素

2016-07-13 08:13:54安徽財(cái)經(jīng)大學(xué)金融學(xué)院徐文康

中國(guó)商論 2016年14期

關(guān)鍵詞:影響因素

安徽財(cái)經(jīng)大學(xué)金融學(xué)院 徐文康

?

不同資產(chǎn)規(guī)模下城市商業(yè)銀行跨區(qū)域經(jīng)營(yíng)的影響因素

安徽財(cái)經(jīng)大學(xué)金融學(xué)院 徐文康

摘 要:隨著國(guó)內(nèi)經(jīng)濟(jì)的快速發(fā)展,我國(guó)已經(jīng)逐步成為全球第二大經(jīng)濟(jì)體。在這樣的發(fā)展 背景之下,我國(guó)的城市商業(yè)銀行也在不斷地快速發(fā)展,并已經(jīng)由地域性的城市商業(yè)銀行逐步向別的城市發(fā)展,實(shí)施跨區(qū)域經(jīng)營(yíng)的戰(zhàn)略。本文就城市商業(yè)銀行跨區(qū)域經(jīng)營(yíng)戰(zhàn)略的影響因素進(jìn)行分析,并對(duì)這些影響因素進(jìn)行SPSS軟件處理,最終得出了這些影響因素對(duì)城市商業(yè)銀行跨區(qū)域經(jīng)營(yíng)戰(zhàn)略的影響關(guān)系。

關(guān)鍵詞:城市商業(yè)銀行 影響因素 資產(chǎn)規(guī)模

我國(guó)的城市商業(yè)銀行起步較晚,是在20世紀(jì)90年代才開始出現(xiàn)的。然而,經(jīng)過幾十年的不斷發(fā)展,我國(guó)國(guó)內(nèi)的城市商業(yè)銀行數(shù)量已經(jīng)發(fā)展至2015年的134家,而這134家城市商業(yè)銀行的資產(chǎn)總規(guī)模就達(dá)到了20.25萬億元人民幣,在全國(guó)市場(chǎng)經(jīng)濟(jì)當(dāng)中占據(jù)了較大的資產(chǎn)規(guī)模,擁有非常重要的經(jīng)濟(jì)地位。

在市場(chǎng)經(jīng)濟(jì)不斷開放以及資金、信息等交流方式越來越便利的情況下,城市商業(yè)銀行也開始不斷向非本地城市發(fā)展,以獲得更大的規(guī)模經(jīng)濟(jì),并進(jìn)一步轉(zhuǎn)移和降低經(jīng)營(yíng)風(fēng)險(xiǎn)。

而跨區(qū)域經(jīng)營(yíng)戰(zhàn)略的不斷實(shí)施和發(fā)展,已經(jīng)成為現(xiàn)階段理論研究界重要的研究課題之一。

很多研究人員都將研究重點(diǎn)放在城市商業(yè)銀行是否適合跨區(qū)域經(jīng)營(yíng)戰(zhàn)略以及其跨區(qū)域經(jīng)營(yíng)戰(zhàn)略當(dāng)中存在的問題進(jìn)行研究,而基本上沒有針對(duì)城市商業(yè)銀行不同資產(chǎn)規(guī)模下跨區(qū)域經(jīng)營(yíng)戰(zhàn)略的影響因素的研究。

鑒于此,本文就對(duì)不同資產(chǎn)規(guī)模下,城市商業(yè)銀行跨區(qū)域戰(zhàn)略當(dāng)中的異地分行距總行的距離、異地分行的數(shù)量以及異地分行所在地的經(jīng)濟(jì)發(fā)展程度這些影響因素對(duì)城市商業(yè)銀行的不良貸款率和資產(chǎn)收益率的影響關(guān)系進(jìn)行研究,為城市商業(yè)銀行的發(fā)展提供更加寶貴的借鑒經(jīng)驗(yàn)。

1 理論分析與實(shí)驗(yàn)設(shè)計(jì)

1.1 理論分析

在當(dāng)前的理論研究分析當(dāng)中,跨區(qū)域戰(zhàn)略對(duì)于城市商業(yè)銀行的發(fā)展是一把雙刃劍。這些研究表明,有利影響主要表現(xiàn)在以下這些方面:第一,提升城市商業(yè)銀行的資產(chǎn)規(guī)模,實(shí)現(xiàn)規(guī)模經(jīng)濟(jì),降低整體運(yùn)營(yíng)成本,提升城市商業(yè)銀行的收益能力;第二,將城市商業(yè)銀行的付款風(fēng)險(xiǎn)向別的分行分散,在很大程度上降低貸款風(fēng)險(xiǎn);第三,達(dá)到更好的宣傳效果,提升城市商業(yè)銀行品牌宣傳效應(yīng)。

不利影響主要表現(xiàn)在以下這些方面:第一,增加分行的各種運(yùn)營(yíng)成本;第二,加長(zhǎng)了城市商業(yè)銀行的管理鏈條,產(chǎn)生了一定的內(nèi)部運(yùn)營(yíng)風(fēng)險(xiǎn);第三,更多的異地分行會(huì)產(chǎn)生更多的異地市場(chǎng)風(fēng)險(xiǎn)。

但是,這些研究是對(duì)所有的城市商業(yè)銀行而進(jìn)行的,而在不同規(guī)模的城市商業(yè)銀行當(dāng)中,會(huì)因?yàn)橐?guī)模的不同而產(chǎn)生不同的影響效果。城市商業(yè)銀行不同的資產(chǎn)規(guī)模影響效應(yīng)主要表現(xiàn)在以下這些方面:第一,不同規(guī)模的城市商業(yè)銀行的業(yè)務(wù)類型有著較大的差異,大型城市商業(yè)銀行的業(yè)務(wù)主要以交易型的業(yè)務(wù)為主;第二,不同城市商業(yè)銀行因資產(chǎn)規(guī)模不同而產(chǎn)生不同的非利息收入,規(guī)模越大,非利息的收入也越大;第三,規(guī)模越大的城市商業(yè)銀行的人才儲(chǔ)備能力、風(fēng)控能力、創(chuàng)新能力以及談判等能力越大,反之則越小。在這些不同的資產(chǎn)規(guī)模影響下,跨區(qū)域經(jīng)營(yíng)戰(zhàn)略對(duì)城市商業(yè)銀行的影響關(guān)系,正是本文將要研究的主要內(nèi)容。

1.2 實(shí)驗(yàn)設(shè)計(jì)

1.2.1 指標(biāo)選取

(1)因變量

本文所要研究的就是跨區(qū)域經(jīng)營(yíng)對(duì)于城市商業(yè)銀行的經(jīng)營(yíng)績(jī)效影響的問題。而對(duì)于城市商業(yè)銀行績(jī)效評(píng)估的指標(biāo)來說,城市商業(yè)銀行的績(jī)效主要分為收益和風(fēng)險(xiǎn)兩個(gè)方面,而這兩個(gè)方面的指標(biāo)比較多,且城市商業(yè)銀行大多都沒有上市,多數(shù)指標(biāo)數(shù)據(jù)難以獲得,因此,本文就選取數(shù)據(jù)較為容易獲得的資產(chǎn)收益率(ROA)以及不良貸款率(NLR)這兩個(gè)指標(biāo)分別來衡量收益和風(fēng)險(xiǎn),進(jìn)而研究跨區(qū)域經(jīng)營(yíng)對(duì)于城市商業(yè)銀行的影響關(guān)系。

(2)自變量

本文所選取的自變量主要包括三個(gè):異地的分行數(shù)量(QUA)、分行與總行之間的距離(DIS)以及異地分行所在地的人均GDP (BGDP)。

(3)控制變量

除此之外,能夠?qū)Τ鞘猩虡I(yè)銀行進(jìn)行影響的變量還有很多,統(tǒng)稱為控制變量,而這些控制變量的項(xiàng)目主要有:總行所在地人均GDP(HGDP)、貸款集中程度(LC)、貸款總規(guī)模(TL)以及包括資產(chǎn)規(guī)模(TA)等。

1.2.2 模型設(shè)定

在上述銀行規(guī)模分類的標(biāo)準(zhǔn)之下,對(duì)搜集到的樣本數(shù)據(jù)建立多元回歸模型,并使用SPSS6.0軟件進(jìn)行數(shù)據(jù)分析,最終得出研究結(jié)果。

2 數(shù)據(jù)統(tǒng)計(jì)結(jié)果

在不同的資產(chǎn)規(guī)模下,跨區(qū)域經(jīng)營(yíng)對(duì)城市商業(yè)銀行的績(jī)效有著不同的影響。從表1和表2的數(shù)據(jù)統(tǒng)計(jì)結(jié)果就可以看出,大型銀行的資產(chǎn)收益率均值要小于小型銀行,大型銀行的不良貸款率也要小于小型銀行的,因此就可以看出,一些資產(chǎn)規(guī)模在600億元以下的小型銀行的總體經(jīng)營(yíng)績(jī)效要優(yōu)于1500億元資產(chǎn)規(guī)模的大型銀行。同時(shí),大型銀行的異地分行一般數(shù)量都要多于小型銀行,且其異地分行的所在地人均GDP也相對(duì)較高。

3 統(tǒng)計(jì)結(jié)果分析

在獲得上述數(shù)據(jù)之后,將這些數(shù)據(jù)使用SPSS6.0軟件進(jìn)行統(tǒng)計(jì)分析,并將得出的結(jié)果進(jìn)行線性回歸分析。分析結(jié)果顯示,異地分行所在地的經(jīng)濟(jì)發(fā)展程度、異地行距總行距離以及異地分行的數(shù)量這幾個(gè)影響因素對(duì)不同資產(chǎn)規(guī)模的城市商業(yè)銀行的績(jī)效影響效果有差異(見表3)。

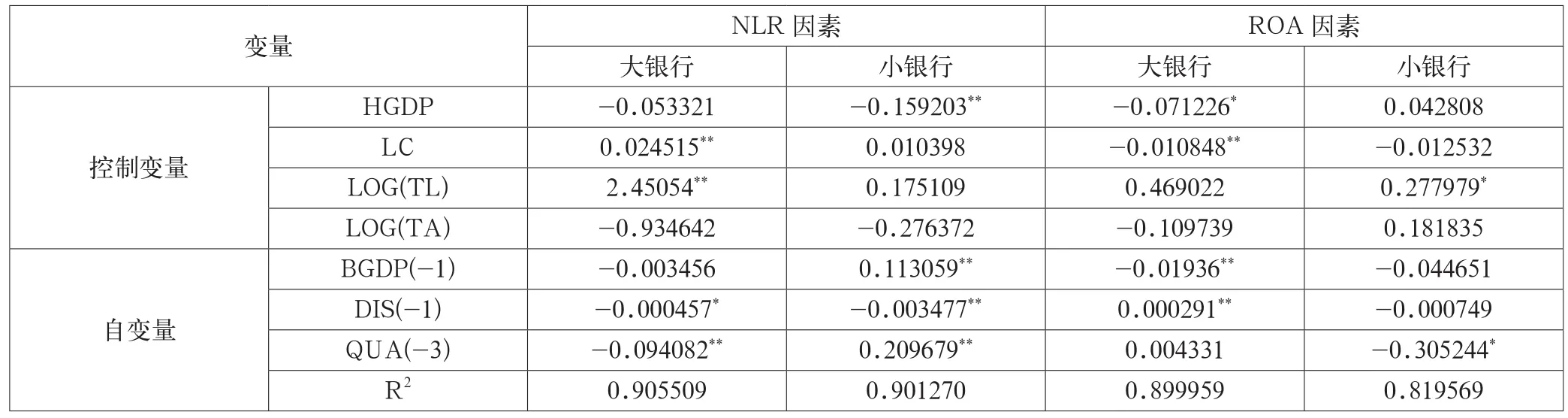

3.1 對(duì)資產(chǎn)收益率的影響

通過表3就可以看出,異地分行數(shù)量的增加降低了小型銀行的資產(chǎn)收益率,而異地分行同總行之間的距離以及異地行所在區(qū)域的經(jīng)濟(jì)水平對(duì)小型銀行的資產(chǎn)收益率影響非常小,幾乎沒有什么影響。這種情況就表明,小型銀行要想獲得更高的資產(chǎn)收益率,就需要將異地分行的數(shù)量控制在一個(gè)可接受的范圍內(nèi),這樣才能夠保證其資產(chǎn)收益率滿足發(fā)展的需求。

同樣,從表3當(dāng)中可以看出,異地分行的數(shù)量對(duì)于大型銀行的資產(chǎn)收益率影響較小,異地分行同總行之間的距離越大,其資產(chǎn)收益率越大。但是,異地分行所在地的經(jīng)濟(jì)水平越高,其資產(chǎn)收益率反而越低。這些情況就說明了大型銀行要想真正提升資產(chǎn)收益率,就必須要適當(dāng)擴(kuò)大異地分行同總行之間的距離,并盡量控制在經(jīng)濟(jì)發(fā)達(dá)地區(qū)的異地分行數(shù)量。這是因?yàn)樵诮?jīng)濟(jì)發(fā)達(dá)地區(qū),銀行業(yè)之間的競(jìng)爭(zhēng)十分激烈,城市商業(yè)銀行的優(yōu)勢(shì)難以發(fā)揮。

3.2 對(duì)不良貸款率的影響

從表3當(dāng)中就可以明顯地看出,異地分行數(shù)量的增加,會(huì)增加小型銀行的不良貸款率,從而增加小型銀行的整體經(jīng)營(yíng)風(fēng)險(xiǎn)。而異地分行數(shù)量的增加,卻降低了大型銀行整體不良貸款率。產(chǎn)生這種情況的原因主要是由于相對(duì)小型銀行而言,大型銀行對(duì)于不良貸款率的管控能力要更強(qiáng)。異地分行同總行之間的距離對(duì)于大型銀行和小型銀行的不良貸款率的影響效果是相同的,隨著距離的增加,其不良貸款率也會(huì)增加。異地分行所在地的經(jīng)濟(jì)發(fā)展水平越高,大型銀行的不良貸款率越低,而小型銀行則越高。這是由于小型銀行在發(fā)達(dá)地區(qū)的競(jìng)爭(zhēng)能力低下,只有通過不斷增加風(fēng)險(xiǎn)項(xiàng)才能獲得更多的客戶源。

參考文獻(xiàn)

[1] 羅蓉,鄭鈞文.城市商業(yè)銀行的跨區(qū)域經(jīng)營(yíng)對(duì)銀行經(jīng)營(yíng)效率的影響[J].西部經(jīng)濟(jì)管理論壇,2014(25).

[2] 王威,郭秀娟.城市商業(yè)銀行跨區(qū)域經(jīng)營(yíng)風(fēng)險(xiǎn)評(píng)價(jià)研究[J].浙江金融,2015(2).

[3] 劉毅,王穎.城市商業(yè)銀行跨區(qū)域經(jīng)營(yíng)對(duì)其績(jī)效的影響[J].金融論壇,2012(9).

[4] 劉惠好,楊揚(yáng),金蕾.跨區(qū)域經(jīng)營(yíng)對(duì)城市商業(yè)銀行X效率的影響研究[J].經(jīng)濟(jì)經(jīng)緯,2014(2).

[5] 劉惠好,黎志剛,葉秀麗.跨區(qū)域經(jīng)營(yíng)對(duì)我國(guó)城市商業(yè)銀行信用風(fēng)險(xiǎn)的影響——基于2007~2011年面板數(shù)據(jù)的實(shí)證分析[J].學(xué)術(shù)論壇,2014(8).

表1 因變量與自變量的描述性統(tǒng)計(jì)數(shù)據(jù)

表2 控制變量的描述性統(tǒng)計(jì)數(shù)據(jù)

表3 相關(guān)因子對(duì)不同規(guī)模商業(yè)銀行經(jīng)營(yíng)績(jī)效的影響

中圖分類號(hào):F832

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):2096-0298(2016)05(b)-073-02

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:20:30

中國(guó)科技博覽(2016年19期)2016-10-19 13:33:22

中國(guó)科技博覽(2016年18期)2016-10-19 10:49:54

中國(guó)科技博覽(2016年18期)2016-10-19 08:16:45

中國(guó)科技博覽(2016年18期)2016-10-19 06:39:44

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:54:01

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07