期貨合約修改對我國小麥期貨與現貨市場溢出效應的影響

2016-07-23 23:18:39程欣林光華

江蘇農業科學 2016年5期

程欣++林光華

摘要:為了考察小麥期貨合約修改后小麥期貨和現貨市場間的關系是否發生變化,從均值溢出與波動溢出的角度,通過建立VAR-BEKK-GARCH(1,1)模型,對2009年以來中國小麥期貨市場與現貨市場之間的關聯性進行了實證分析。研究結果顯示:小麥期貨與現貨市場的價格變動率都具有明顯的時變性與聚集性;在期貨合約修改前,小麥期貨與現貨市場之間沒有明顯的均值溢出,但小麥期貨市場對現貨市場具有單向波動溢出;而在合約修改之后,期貨市場對現貨市場有著單向溢出,同時2個市場之間具有雙向的波動溢出效應。由此可見,合約修改后小麥期貨市場與現貨市場之間的關聯程度得到了提高。基于研究結果,提出了相關的對策與建議。

關鍵詞:小麥期貨;現貨;期貨合約;波動溢出效應;BEKK-GARCH模型

中圖分類號: F323.7文獻標志碼: A文章編號:1002-1302(2016)05-0565-04

我國小麥期貨市場起步較早,距今已有20多年的歷史。然而過去一些實證研究結果顯示,與其他期貨品種(如大豆、玉米等)相比,我國小麥期貨市場缺乏效率,期現貨市場之間的信息傳遞水平較弱,原因在于小麥市場發展仍不成熟、存在投機過度的情況[1],并且由于小麥現貨市場價格保護政策的存在,導致期貨價格對現貨價格的指導性受到限制[2]。因此,增強小麥期現貨市場之間的聯動性,促進小麥期貨市場功能充分發揮,是我國小麥期貨市場的當務之急。

2012年鄭州商品交易所對小麥期貨合約進行了2次修改,將硬白小麥(WT)合約改為普通小麥(PM)合約,將強筋小麥合約代碼WS改為WH,并圍繞著擴大交割標的物范圍和降低交割成本等方面對小麥期貨合約細則進行調整。修改后的標的物范圍更符合現貨市場和國家政策的質量要求,增加了符合期貨交割標準的小麥品種數量;同時交割成本的降低,能夠吸引更多相關企業或投資者參與小麥期貨市場,提高了期貨市場的流動性,加強了期貨與現貨市場之間的聯系,有助于小麥期貨市場功能的正常發揮。在這一背景下,小麥期現貨市場之間的關系和溢出效應是否發生了改變?期現貨市場之間的聯動性是否增強?這是本研究的主要目的。

1文獻回顧

針對期現貨市場價格關系的研究,目前主要分為以下兩大類:一是通過對兩者之間的價格引導關系及長期均衡關系進行分析,從而判斷期貨市場的價格發現功能是否有效發揮;二是研究市場間的動態關聯程度與波動溢出效應,以此估計市場風險的傳導方向。

對于小麥期現貨價格引導關系的研究,大多是利用E-G兩步法協整檢驗或Johansen協整檢驗、格蘭杰因果檢驗、信息共享模型、脈沖響應分析或是方差分解等方法進行實證分析。對小麥單個期貨交易品種的研究起步較早,大部分是利用硬麥期貨與現貨數據進行分析,對硬麥期貨市場效率和期貨市場價格發現功能等方面進行研究[3-5];唐振鵬與鮑春生均是以強麥為研究對象,雖然就強麥期現貨價格間長期均衡關系存在與否的結論有所不同,但對期現貨價格之間傳導關系的研究,都得到了期貨價格對現貨價格存在單向引導關系的結論[6-7]。針對多個期貨交易品種價格發現功能的研究,一類是對國內外小麥期貨的價格發現功能進行對比分析[8];另一類是將小麥期貨與其他商品期貨品種進行比較[9]。

相比之下,對小麥市場價格波動溢出效應進行研究的文獻較少,主要是采用GARCH類模型進行研究分析,得到市場間的波動影響關系。其中一部分研究的是國內外小麥現貨市場價格之間的波動溢出效應[10-11],也有的針對小麥市場與其他農產品市場之間波動溢出關系[12-14],而關于小麥期貨與現貨市場溢出效應的文獻屈指可數。因此,本研究將基于小麥期貨合約修改的背景下,利用VAR-BEKK-GARCH(1,1)模型對小麥期現貨價格之間的動態關系進行實證分析,研究合約修改前后2個市場之間溢出效應的變化,從而在一定程度上彌補此類研究方面的空白。

2實證檢驗

2.1變量與數據選擇

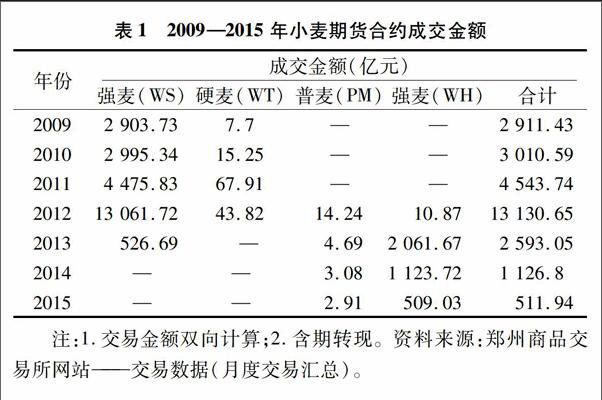

從表1可以看到,近年來強麥已成為我國小麥期貨市場的交易主體,其成交金額遠遠大于普麥(硬麥),在小麥期貨總成交額當中的比重已超過99%,因此本研究將針對強麥期貨合約進行分析。強麥(WH)于2012年7月24日上市,本研究將以該日作為分界點,選擇2009年1月5日至2012年7月23日和2012年7月24日至2015年12月4日2個樣本時間段,分別選擇強麥(WS)與強麥(WH)的日連續收盤價作為2個樣本時間段小麥期貨價格數據,選擇小麥的現貨平均價作為小麥現貨價格數據,數據來源分別為鄭州商品交易所網站和WIND資訊。

由于研究對象是針對小麥市場的價格變動率進行研究,故要對各樣本的價格數據進行計算處理,其計算公式為:RSt=lgPSt-lgPSt-1,RFt=lgPFt-lgPFt-1,其中PSt與PFt分別為小麥現貨價格與期貨價格,RSt與RFt分別為小麥現貨市場與現貨市場的價格變動率。

2.2平穩性檢驗

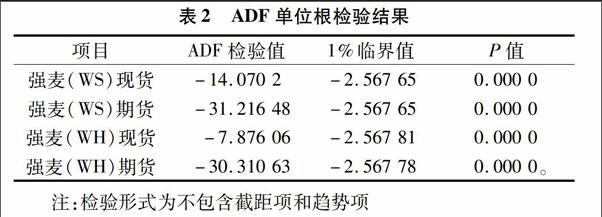

本研究采用ADF單位根檢驗的方法對各價格變動率序列進行了平穩性檢驗。根據檢驗結果(表2)可知,強麥(WS)、強麥(WH)與對應現貨價格變動率序列都在1%的顯著性水平上拒絕了各序列存在單位根的原假設,各價格變動率序列都是平穩的,可以進行接下來的模型估計。

2.3VAR模型估計結果與分析

對合約修改前后的小麥期現貨市場價格變化率序列,本研究將利用VAR模型對其分別進行擬合,模型設定如下:

RSt=c1+∑ni=1α1iRSt-i+∑ni=1β1iRFt-i+ε1i;(1)

RFt=c2+∑ni=1α2iRSt-i+∑ni=1β2iRFt-i+ε2i。(2)

式(1)與式(2)中,n代表滯后階數,α1i與α2i分別表示小麥現貨價格的滯后項對本期小麥現貨價格、期貨價格的影響,β1i與β2i分別表示小麥期貨價格的滯后項對本期小麥現貨價格、期貨價格的影響,c1與c2代表常數項,ε1i與ε2i代表隨機擾動項。

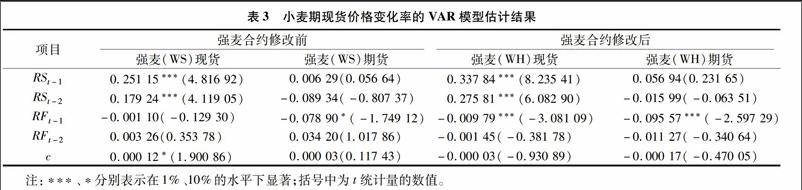

利用AIC信息準則對各VAR模型的滯后階數進行判斷,結果顯示各模型最優滯后階數均為2階。根據式(1)、式(2)對VAR模型進行估計,結果如表3所示。

從表3可以看出,合約修改前的強麥(WS)期貨與現貨本期價格變化率均受到自身滯后項的影響,相比而言期貨價格變化率受到的影響程度較小。不論是現貨價格變化率的滯后項對期貨本期價格變化率的影響,還是期貨價格變化率的滯后項對現貨本期價格變化率的影響,對應的系數在10%的水平下均不顯著,這就表明合約修改前強麥(WS)期貨與現貨價格之間的相互影響并不顯著。運用同樣的方法對與合約修改后的強麥市場進行分析后發現,合約修改后的強麥(WH)期貨與現貨本期價格變化率也均受到自身滯后項的影響,其現貨價格變化率的滯后項對期貨本期價格變化率的影響不顯著,而現貨本期價格變化率會受到期貨價格變化率滯后1期的影響,對應的系數在1%的水平下通過顯著性檢驗,說明小麥現貨價格不僅受自身滯后項的影響,也會受到強麥期貨價格變化率變動的影響。

從均值溢出效應檢驗結果(表4)可以看到,合約修改前各原假設在10%的顯著水平下均被接受,說明期貨市場與現貨市場之間不存在均值溢出效應,期現貨價格變化率間沒有顯著的影響作用。在合約修改后,“現貨市場對期貨市場不存在均值溢出效應”的原假設在10%的顯著水平下被接受,而“期貨市場對現貨市場不存在均值溢出效應”的原假設在1%的顯著水平下被拒絕,說明合約修改后強麥(WH)期貨市場價格變化率對現貨市場價格變化率存在均值溢出效應,期貨市場價格變化率對現貨市場價格變化率有顯著影響,而現貨市場價格變化率對期貨市場價格變化率影響不明顯,期貨與現貨市場之間存在著從期貨市場到現貨市場單方向的均值溢出效應。

2.4BEKK-GARCH模型估計結果與分析

BEKK-GARCH模型由Engle與Kroner在1995年提出,它能夠在弱條件下保證條件方差矩陣Ht的正定性,并且模型中需要估計的參數比較少,能夠較好地反映出多個市場之間的波動溢出效應。其模型設定如下:

Ht=CC′+Aet-1+et-1A′+BHt-1B′。(3)

式中:Ht為VAR模型的條件方差-協方差矩陣;C為下三角形式的常數項矩陣;A表示ARCH項系數矩陣,即過去殘差的表4均值溢出效應檢驗結果

合約原假設F統計量P值結論強麥(WS)現貨市場對期貨市場不存在均值溢出效應H0:α21=α22=00.349 730.704 88接受H0期貨市場對現貨市場不存在均值溢出效應H0:β11=β12=00.072 170.930 37接受H0強麥(WH)現貨市場對期貨市場不存在均值溢出效應H0:α21=α22=00.027 390.972 98接受H0期貨市場對現貨市場不存在均值溢出效應H0:β11=β12=04.751 220.008 64拒絕H0

擾動對本期條件方差的影響,B表示GARCH項系數矩陣,即過去的條件方差對本期條件方差的影響,et-1為殘差項矩陣。

本研究將利用BEKK-GARCH(1,1)模型,對小麥期現貨市場價格變動率之間的波動溢出效應進行研究。對于二元BEKK-GARCH(1,1)模型,各矩陣形式如下:

分別反映了小麥現貨市場和期貨市場價格變化率的ARCH型波動效應,b11與b22分別反映了小麥現貨市場和期貨市場價格變化率的GARCH型波動效應,α12與α21反映了期貨與現貨市場價格變化率相互之間的ARCH型波動溢出效應,b12與b21反映了期貨與現貨市場價格變化率相互之間的GARCH型波動溢出效應。因此,通過考察系數α1、α21、b12、b21是否顯著不為零,可以驗證2市場價格變化率之間是否存在波動溢出效應。

通過對表5中矩陣A、B非主對角系數的估計值進行分析可以看到,在以合約修改前強麥(WS)期現貨市場價格變動率建立的BEKK-GARCH(1.1)模型中,系數α21、b21分別在10%和1%的顯著水平下通過檢驗,即期貨價格變動率前1期的殘差和條件方差波動對本期現貨價格變動率的影響較為顯著;而系數α12、b12在10%的顯著水平下并沒有通過檢驗,即現貨價格變動率前1期的殘差和條件方差波動對本期期貨價格變動率的影響不顯著。結合期貨與現貨市場間波動溢出效應檢驗的結果(表6)可以發現,期貨市場價格變動率對現貨市場存在波動溢出效應,原假設在1%的顯著水平下被拒絕。而現貨市場價格變動率對期貨市場的波動溢出效應不顯著,原假設在10%的顯著水平下仍被接受。表明在合約修改前強麥(WS)期貨價格變動率對現貨價格變動率存在著單向波動溢出效應。

同樣通過表5可以發現,在以合約修改后強麥(WH)期現貨市場價格變動率建立的BEKK-GARCH(1,1)模型中,系數α21、b12、b21在1%的顯著水平下通過檢驗,系數α12在10%的顯著水平下通過檢驗。結合期現貨市場間波動溢出效應檢驗的結果(表6)可以發現,各原假設在1%的顯著水平上均被拒絕,說明在合約修改后強麥(WH)期貨價格變動率與現貨價格變動率之間存在著雙向波動溢出效應,期現貨市場之間聯系愈加緊密。

3結論及建議

本研究利用VAR-BEKK-GARCH(1,1)模型,對強麥期貨和小麥現貨價格變化率數據進行分析。從模型結果中可以看出,強麥期貨與小麥現貨價格變動率都具有較強的ARCH效應與GARCH效應,價格波動具有明顯的時變性、持久性與聚集性。強麥期貨與小麥現貨價格變化率之間的聯動關系在合約修改前后有所不同。在強麥期貨合約修改前,強麥(WS)的期現貨價格變化率之間不存在明顯的均值溢出效應,期貨價格變化率對小麥現貨價格變化率存在單向波動溢出效應,而小麥現貨價格變化率對強麥期貨價格變化率并不存在波動溢出效應,期現貨市場之間的關聯性不強;在強麥期貨合約修改后,強麥(WH)合約上市,其價格變化率對小麥現貨價格變化率存在著單向均值溢出效應,同時期貨價格變化率與小麥現貨價格變化率之間存在著雙向波動溢出效應。

強麥期貨合約修改之后,期貨與現貨之間的溢出效應方向發生改變,期貨市場與現貨市場之間的關聯程度得到了提高。相關溢出效應信息,能夠對未來小麥市場價格的預測起到幫助作用,對于相關方面的政策制定者也是一個提醒:在以穩定小麥現貨市場為目的制定相關政策時,不應單方面只關注現貨市場情況,應當同時注意到小麥期貨市場與現貨市場之間的信息傳遞機制,多市場多方面進行綜合性考量。

基于上述討論,針對進一步加強期貨市場建設、提高期貨與現貨市場之間的聯動性,提出了如下建議:(1)加快完善期貨相關法律及監管體系。完善的法律法規制度及監督管理體系,是期貨市場正常運行的重要保證。如今我國已頒布多項期貨管理條例以及相關規章制度,內容涉及范圍包括了期貨交易所、期貨公司、期貨從業人員等多個方面,然而一套系統完整的期貨法卻遲遲沒有出臺。我國目前針對期貨法案的制定工作已進入草稿階段,確立期貨法案的良好環境條件也已經具備,因此應當進一步針對法案制定過程中遇到的問題進行充分調研與討論,加快促進期貨法的出臺。同時,要明確期貨交易所、期貨業協會、證監會三者之間的職責分工,加強彼此之間的協調合作,充分發揮市場監督管理作用,創造一個公平透明的市場交易環境,防止人為操縱、過度投機等危害期貨市場的行為發生,降低市場間的風險傳遞。(2)推進小麥期貨市場宣傳教育工作。針對我國農民以及小麥產業鏈上的相關企業對于小麥期貨市場的了解渠道不足、投資意識缺乏等情況,應當加強小麥期貨市場相關知識的宣傳力度。一方面,通過結合村鎮新聞媒體,開展期貨學習課堂、印發期貨手冊等宣傳活動,以通俗易懂的形式對農民進行小麥期貨市場知識的普及,培養農民正確利用小麥期貨市場價格指導小麥生產的意識;另一方面,應當走進相關企業,結合典型案例,使他們了解到通過期貨市場進行套期保值、風險規避的重要性,從而引導更多投資者參與小麥期貨市場投資,提升小麥期貨市場的流動性。

參考文獻:

[1]姚傳江,王鳳海. 中國農產品期貨市場效率實證分析:1998—2002[J]. 財經問題研究,2005(1):43-49.

[2]王川. 基于風險溢價理論的我國糧食期貨市場有效性研究[J]. 農業技術經濟,2010(11):89-95.

[3]王賽德,潘瑞嬌. 中國小麥期貨市場效率的協整檢驗[J]. 財貿研究,2004,15(6):31-35,62.

[4]張宗成,王駿. 基于VAR模型的硬麥期貨價格發現研究[J]. 華中科技大學學報:自然科學版,2005,33(7):103-106.

[5]胡宇,周宏. 中國小麥期貨市場期現貨價格關系研究[J]. 金融經濟:理論版,2006(4):109-110.

[6]唐振鵬. 我國優質強筋小麥期現貨價格關系研究[J]. 東南學術,2009(4):110-113.

[7]鮑春生. 糧食期貨與現貨價格動態關系實證研究——以鄭州強麥期貨和現貨價格為例[J]. 安徽農業科學,2009,37(21):10156-10158.

[8]邵永同,高旺盛. 中美小麥期貨價格與現貨價格傳遞關系的比較研究[J]. 技術經濟,2008,27(11):81-87.

[9]劉曉星. 中國期貨市場與現貨市場之間的引導關系研究[J]. 南方經濟,2006(6):38-47.

[10]肖小勇,李崇光,李劍. 國際糧食價格對中國糧食價格的溢出效應分析[J]. 中國農村經濟,2014(2):42-55.

[11]李光泗,曹寶明,馬學琳. 中國糧食市場開放與國際糧食價格波動——基于糧食價格波動溢出效應的分析[J]. 中國農村經濟,2015(8):44-52,66.

[12]吳海霞,王靜. 我國糧食市場價格波動溢出效應研究[J]. 農業技術經濟,2012(10):14-21.

[13]林光華,陳鐵. 國際大米價格波動的實證分析:基于ARCH類模型[J]. 中國農村經濟,2011(2):83-92.

[14]Engle R F,Kroner K F. multivariate simultaneous generalized arch[J]. Econometric Theory,1995,11(1):122-150.高蓉,蘇群,沈軍威. 中國農村收入差距、醫療保險對居民健康不平等的影響[J]. 江蘇農業科學,2016,44(5):569-572.