第三方移動支付平臺滿意度及其影響因素分析

——基于杭州市居民的調查

2016-08-01 09:07:24宋世佳湯淥洋

生產力研究 2016年12期

宋世佳,湯淥洋,薛 潔

(杭州電子科技大學 經濟學院,浙江 杭州 310018)

第三方移動支付平臺滿意度及其影響因素分析

——基于杭州市居民的調查

宋世佳,湯淥洋,薛 潔

(杭州電子科技大學 經濟學院,浙江 杭州 310018)

2015年是第三方移動支付的爆發年。對于電商之都杭州來說,第三方移動支付的使用更是呈井噴式增長。但是杭州市居民的滿意度如何呢?有哪些關于滿意度的影響因素呢?諸如此類問題亟需解答。文章問卷調查以杭州市居民(常住人口)為調查對象,訪談以杭州市居民及接觸到第三方移動支付的特殊人群(律師、銀行工作人員、警察等)為調查對象。問卷數據采用相關性分析、因子分析、聚類分析等統計方法,得到影響第三方移動支付平臺滿意度的因素主要包括有用性、易用性、廣泛性、隱私風險、消費風險、機制缺陷、經濟風險等。基于數據分析結果和訪談,文章分別對用戶、非用戶、政府、第三方移動支付平臺提出了針對性的建議。

第三方移動支付;滿意度;因子分析;聚類分析

一、引言

近幾年,杭州第三方移動支付的服務提供者、使用者和平臺交易規模都呈現急劇的增長態勢。用戶通過第三方支付平臺獲得支付服務和體驗,但是網絡信息的傳播面臨著一定的安全威脅。因此,對第三方支付平臺的服務滿意度及其影響因素進行系統深入的研究,對于提高第三方移動支付平臺的支付服務質量,加快行業的多元化、國際化進程是非常有意義的。本文將基于問卷與訪談調查獲得的第一手數據,分析杭州市居民對第三方移動支付平臺的滿意度和影響因素,并分別對不同的群體提出針對性的對策與建議。

目前,國內外學者對第三方移動支付的界定有所不同,國外學者主要集中在移動支付的定義,如Heijden(2006)指出移動支付是一種便捷新穎的支付方式,通過移動網絡實現組織內部,組織與個人之間以及個人與個人之間的金融交易[1]。Bohle K和Krueger M(2001)將移動支付視作交易雙方為了某種貨物或者業務,以一定信用額度或一定金額的存款,通過移動設備從移動支付服務商處兌換得到代表相同金額的數據,以移動終端為媒介將該數據轉移給支付對象,從而清償消費費用進行商業交易的支付方式[2]。而本文將沿用國內學者丁輝(2014)的研究,將第三方移動支付定義為消費者通過獨立于銀行和移動運營商的第三方運營平臺進行移動支付的支付方式[3]。

二、調查方法及樣本基本特征

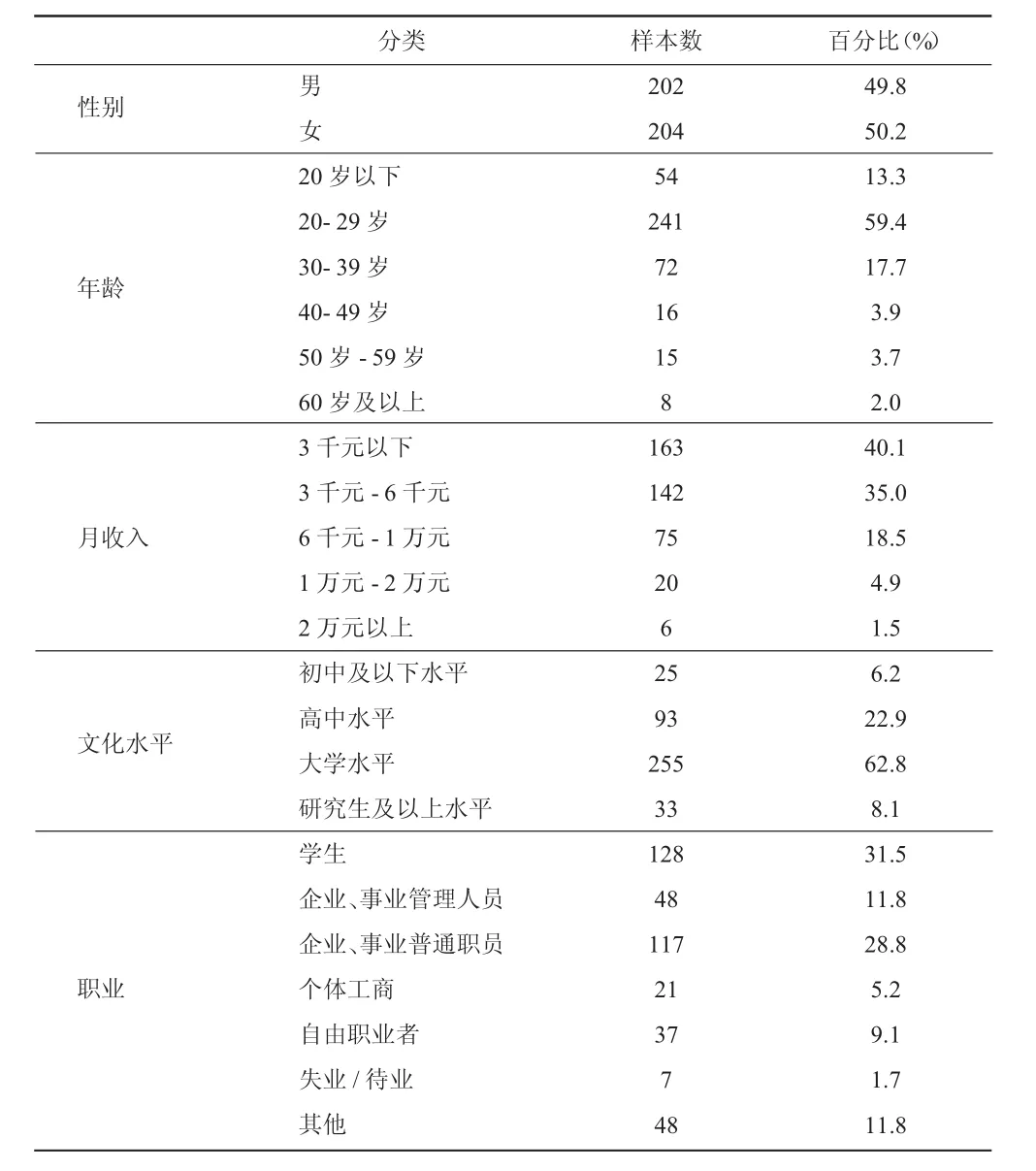

本次調查采取問卷調查與訪談相結合的方式展開。其中,問卷調查對象為杭州市居民(八區常住人口),人物訪談對象為四類人群公安局民警、銀行工作人員、職業律師、杭州市。調查內容主要包括用戶的基本信息、使用情況、滿意度和期許展望四個部分。調查方式為抽樣調查,首先運用分層抽樣的方法確定抽樣區域,再對入樣樣本按照各區域的性別比例進行配額抽樣,最后在社區門口進行偶遇抽樣。根據不重復抽樣公式以及90%的有效性確定樣本量為428份。最終回收有效問卷406份,有效問卷率為90.22%。此次調查對象的具體樣本特征如表1所示。

接受此次調查的406名杭州市居民中,性別方面,男女比為101∶102,與配額抽樣結果保持一致;年齡方面,39歲以下占比90.4%,其中20~29歲這一年齡段最多,占比59.4%,而60歲以上人數所占比例最少;月收入方面,6千元以下占75.1%,其中3千元以下最多,占40.1%,2萬元以上人數最少;文化水平方面,高中水平和大學水平占據85.7%,其中文化水平為大學水平人數最多,占62.8%,初中以下水平人數最少;職業方面,學生比例最高為31.5%,其次是企業、事業普通人員,而失業/待業人員所占比例最少,僅為1.7%。

表1 樣本特征

三、用戶對第三方移動支付平臺的滿意度分析

(一)用戶總體滿意度評價

表2 用戶總體滿意度

調查結果顯示,用戶對第三方移動支付平臺的總體滿意度適中,如表2所示,其中有202名用戶表示滿意,占樣本中用戶總量的54.4%,169名用戶表示不滿意,占比為45.6%,可以看出,持滿意態度的用戶較多。

(二)用戶對第三方移動支付平臺滿意度的影響因素分析

在本次對用戶滿意度影響因素的分析中,本文將利用因子分析方法分別從正面和負面兩個方面展開具體分析。

1.正面影響因素分析。正面影響因素主要包括界面使用方便、支付平臺便捷、增強消費者信心、滿足需求、個性化結算、服務質量較好、使用范圍廣泛、支付多樣化和業務收費低廉共9個變量,他們之間存在一定的相關性。KMO值為0.895>0.8,說明該部分非常適合做因子分析。接下來采用主成分分析法共提取了3個因子,累積貢獻率達到了72.408%,可以解釋大部分的原有因子,采用方差最大法對因子載荷矩陣進行正交旋轉,結果如表3所示。

表3 旋轉后的因子載荷矩陣及其貢獻率

由表3可知,其中第一個因子命名為有用性因子,方差貢獻率為 33.381%;第二個因子的方差貢獻率為25.878%,命名為易用性因子;使用范圍廣泛在第三個因子上有較高的載荷,方差貢獻率為13.149%,可以命名為廣泛性。可以看出,第三方移動支付平臺的有用性對用戶滿意度的影響程度最大,易用性次之,而廣泛性影響程度最小。

2.負面影響因素分析。負面影響因素包括泄露賬號及密碼、信息被不法利用、黑客截取信息、操作紕漏損失、差錯無賠償、資金風險、操作繁瑣、網絡浪費時間、過度消費、客戶資料泄露、處置危機能力差、法律地位缺乏等12個變量。首先KMO檢驗值為0.909,表明非常適合做因子分析。采用主成分分析法共提取4個因子,它們共解釋原有變量總方差75.220%,采用方差最大法對因子載荷矩陣進行正交旋轉,結果如表4所示。

表4 旋轉后的因子載荷矩陣及其貢獻率

在負面影響因素中,共命名四個因子。其中第一個因子的方差貢獻率為24.871%,解釋為隱私風險;第二個因子命名為消費風險,方差貢獻率為20.734%;第三個因子命名為機制缺陷,方差貢獻率為19.909%;資金風險在第四個因子上有較高的載荷,可解釋為經濟風險,方差貢獻率為9.707%。

分析可得,隱私風險、消費風險、機制缺陷這些問題均在一定程度上影響了用戶滿意度,說明第三方移動支付平臺在這些方面確實存在缺陷。經濟風險也對用戶滿意度有所影響,雖然程度較小,但平臺仍需加以改進。

(三)用戶對第三方移動支付平臺滿意度的聚類分析

為了更好地分析出不同用戶群的滿意度,我們將上述3個正面影響因子與4個負面影響因子作為變量進行兩步聚類,聚類結果如表5所示。

表5 降維后的因子的聚類分析結果

通過聚類過程,最終得到了每個觀測所屬的類別編號,并將其作為新變量。根據表5可以得出聚類過程把所有人群分為三類,進一步將聚類結果進行OLAP立方體分析,結果如表6所示。

選取2017年5月~2018年5月入院診治的腹瀉患兒80例作為研究對象,表現為發熱、嘔吐、腹瀉,大便次數每天大于5次且大便性狀呈水樣蛋花狀,經大便常規檢測有少量白細胞;且無其他重大疾病,均簽署知情同意書。按照1:1分為對照組和觀察組,各40例。其后果,對照組男20例,女20例,年齡7~25 m,平均年齡(15.32±6.12)m;觀察組男22例,女18例,年齡8~26 m,平均年齡(17.11±5.98)m。兩組年齡、性別等一般資料比較,差異無統計學意義(P>0.05)。

表6 OLAP立方體

由表6可知:

第一類人群普遍對第三方移動支付平臺的易用性滿意度較高,其他多項指標都偏低,由此推斷第一類人群為理智型。

第二類人群對第三方移動支付平臺有用性、易用性與廣泛性滿意度非常低,同時非常同意第三方移動支付平臺的隱私風險、消費風險、機制缺陷與經濟風險的存在,說明他們認為第三方移動支付平臺在各個方面都有待改善,由此推斷此類人群為感知風險型。

第三類人群機制缺陷、消費風險均值和廣泛性比較高,其他多項數據都偏低,說明這類人群認為機制比較健全、消費風險較低和廣泛性較好,由此推斷人群為感知利益型。

四、訪談結果分析

為了彌補問卷調查不足,同時更深入地了解第三方移動支付的使用現狀以及用戶滿意度產生的根源,我們對居民及第三方移動支付的相關工作人員(如律師、銀行工作人員、警察等)進行了深度訪談。由訪談過程得到一些有價值的結果,具體如下:

1.居民:安全隱患與使用便利共存。被采訪的居民紛紛表示第三方移動支付已經成為生活必不可少的一種支付方式。第三方移動支付應用對各種生活功能進行了整合,甚至包含了校園卡服務和理財服務功能,通過手機即可享受上述各種便利,減少了去銀行的次數,同時節省了交通時間和等待辦理時間,支付更加靈活與便捷。

第三方移動支付平臺存在安全漏洞,部分居民使用過程中遇到了安全問題。如犯罪分子利用用戶心理,給用戶發送打著“低價”、“優惠”旗號的釣魚網站鏈接,一旦輸入個人信息就會被竊取盜用;一些購物中心、休閑場所建立免費的虛假wifi,一旦鏈接同時進行了移動支付,用于支付的賬號和密碼就可能被盜取。居民希望第三方移動支付平臺開拓新功能的同時,更要注重用戶體驗以及平臺安全機制的改善。

2.警察:詐騙案件頻發資金難追回。在警官處本調查小組得知,第三方移動支付詐騙案呈現集中爆發狀態。而受騙人群,存在于各個年齡段。

由于第三方移動支付平臺發生詐騙速度特別快,民警攔截困難。民警難以從手機轉賬記錄中追查嫌疑人,損失無法追回。警官建議居民多采用銀行柜臺轉賬,盡量減少直接使用第三方移動支付平臺向陌生人轉賬的次數。

3.銀行:對傳統銀行業造成沖擊。銀行工作人員表示第三方移動支付平臺對傳統銀行業造成了一定的沖擊。支付寶或者財付通賬戶已經成為客戶最核心、最高頻使用的賬戶,而銀行賬戶卻成為第三方移動支付的清算后臺,由于接觸不到核心客戶而被“管道化”。如果能將金融業務賬戶和大額交易賬戶留在銀行賬戶之內,將大大降低第三方移動支付對傳統金融體系的威脅。

4.律師:監管體系需完善。杭州市某律師提出目前第三方移動支付游離在傳統金融體系之外,并且沒有強有力的監管體系對其進行監管,缺乏完善的法律對其過程進行規范。第三方移動支付平臺是可以吸納資金并形成沉淀的,如果缺乏有效的流動性管理,將存在資金安全和支付風險。因此,律師建議廣大居民選擇安全有保障的第三方平臺,盡量分散資金。同時,第三方移動支付平臺的發展是不可逆轉的,隨著互聯網的迅猛發展將變得日益規范。

五、結論及建議

隨著第三方移動支付的迅速發展,該方式已然成為廣大消費者常用的消費方式之一,支付手段的電子化和移動化是不可避免的必然趨勢。此次調查研究發現:用戶偏年輕化,在滿意度方面男女存在差異,安全防范意識淡薄;非用戶文化水平偏低且觀念保守,對支付方式了解程度較低;政府監管力度不夠,不法分子有機可乘,使得部分用戶遭遇安全問題時維權困難;第三方移動支付平臺滿意度的正負面影響因素并存,宣傳力度有待加強,現有功能尚未滿足用戶的潛在需求。

1.用戶需提高自我保護意識。在線支付方式的多樣化,免不了給一些惡意軟件留下漏洞。建議用戶在手機下安裝保護軟件,并注意識別釣魚網站。用戶應提高自身法律維權意識,利用法律武器維護自身權益。同時用戶應選擇規模較大的信息系統完善、有安全保障的平臺。

2.非用戶可順應發展趨勢。目前第三方移動支付提供多款實用的生活服務業務,同時還可以鏈接到其他服務軟件,方便了人們的生活,提高了生活效率。非用戶使用第三方移動支付平臺可以為自身生活節約時間。

從律師和民警處了解到,國家正在積極出臺相關政策,解決第三方支付平臺的安全問題。第三方移動支付的發展現在已經成為趨勢,不可逆轉,非用戶對第三方移動支付不必過分擔憂。

3.政府應完善法律法規,加強監管。建議政府在加強對第三方移動支付運營商的監督的同時,聯合各部門積極開展有關網絡安全講座,提高居民安全意識,降低資金詐騙案件發生的頻率。

政府應該發揮自身宏觀調控作用,出臺相關法律法規,區分傳統支付方式和這種新興支付方式之間的職責,規范各種支付方式的功能,從源頭上杜絕安全隱患。政府應瞄準第三方支付機構的風險問題,在現有的監管體系上建立具有針對性的監督機構。

4.第三方移動支付平臺應改善平臺性能,彌補系統漏洞。根據調查結果可得,非用戶對第三方移動支付平臺了解不夠,第三方移動支付平臺在宣傳時應突出其平臺易用性的特點,使非用戶真實體驗其平臺支付流程,更容易吸引并留住潛在用戶。

滿意度的負面影響因素主要是由于平臺存在漏洞,誘發了多種安全風險造成的。為了提升用戶滿意度,平臺必須從自身設計出發,改善平臺性能,彌補系統漏洞。同時,第三方移動支付平臺應加強與通信商的合作,解決支付安全的問題。在功能方面,望其開發更多便捷功能,如跨境支付、充值市民卡等以滿足用戶需求,樹立第三方移動支付平臺自身的產品口碑。

[1]Heijden H.Factors Affecting the Successful Introduction of Mobile Payment Systems[C].15th Bled Electronic Commerce Conference,2006,33(4):359-365.

[2]BohleK,Krueger M.Payment Culture Matters a Comparative EU-US Perspective on Internet Payments(Background Paper No.4)[C]. Electronic Payment Systems Observatory(EPSO),2001:6-7.

[3]丁輝.消費者第三方移動支付使用意愿影響因素研究[D].安徽大學碩士學位論文,2014:6-8.

(責任編輯:D 校對:R)

F062.5;F832.1

A

1004-2768(2016)12-0062-04

2016-10-09

國家社會科學基金青年項目“全球價值鏈背景下中國高技術服務業發展潛力的測度及升級路徑研究”(16CTJ001)

宋世佳,女,河北保定人,杭州電子科技大學經濟學院;湯淥洋,女,河南鄭州人,杭州電子科技大學經濟學院經濟;薛潔(1981-),女,河南開封人,博士,杭州電子科技大學經濟學院副教授,研究方向:統計理論與方法。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

西安交通大學學報(社會科學版)(2015年3期)2015-06-12 11:59:13

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39