上市公司再融資與股利政策的市場反應實證研究

2016-08-11 00:45:34田寶新王建瓊

中國軟科學 2016年7期

關鍵詞:股利政策

田寶新,王建瓊

(1.西南交通大學,四川 成都 610031; 2.國務院國有資產監督管理委員會,北京 100053)

?

上市公司再融資與股利政策的市場反應實證研究

田寶新1,2,王建瓊1

(1.西南交通大學,四川成都610031; 2.國務院國有資產監督管理委員會,北京100053)

摘要:再融資和股利政策,對于現代上市公司的運營和發展具有至關重要的作用。本文從市場反應的角度和投資者角度,以我國近年來在股利分配前有近期再融資行為的上市公司為研究對象,分析了近期再融資與股利政策的相互關系,并對再融資與股利政策的市場反應進行了研究。結果表明:(1)我國投資者更偏好股票股利而不是現金股利;(2)近期再融資對股利政策的市場反應有顯著影響;(3)再融資與股利政策對市場產生顯著的交互影響。

關鍵詞:近期再融資;股利政策;市場反應

一、引言

股利政策作為上市公司財務管理活動的三大核心內容之一,是公司融資決策和投資決策的邏輯延續,一直以來都是國內外學者研究的熱點。股利政策是公司對稅后利潤在向股東支付股利和企業留存收益這二者之間分配所做的一個安排。在我國,主要的股利支付方式有股票股利,現金股利和混合股利。再融資是指上市公司通過配股、增發和發行可轉換債券等方式在證券市場上進行的直接融資(本文中將再融資分為股權再融資和債權再融資進行分析)。

股利政策是一種可信的信號模式。Ross(1977)[1]的研究表明,公司股利的增加能夠向市場傳遞公司前景改善的明確信號。隨后Eades,Hess和Kim(1985)[2]通過實證進一步發現了股利的削減會帶來負的超額收益,而股利的增加伴隨著正的超額收益,并且股利削減的市場反應要大于同等股利增加的市場反應。綜合前人的研究,我們可以看出,股利政策能夠對市場產生很大的影響。迄今為止,學術界針對股利政策市場反應的研究很多,但建立在有效市場假說前提下的傳統和現代股利理論大多忽略了心理、行為和社會等行為因素對投資者行為的影響,因此本文將從市場的角度分析投資者對不同股利類型的反應。

企業作為一個整體,各個財務決策相互影響。在正常情況下,公司收益的大小,取決于投資組合的規模和效益,而投資組合的規模和效益又取決于籌資的規模、結構和成本。我國學者通過研究發現,很多“超能力派現”的上市公司分紅的現金來源于再融資,也就是說再融資間接地影響著股利分配。另一方面,繼2006年和2008年發布的強制擬再融資上市公司分派現金股利的要求之后,證監會于2013年1月再次規定現金分紅力度大的上市公司將在再融資審批方面享受優先權。由此可見,股利政策也在很大程度上影響著上市公司的再融資。然而現有的研究大多是基于公司的視角研究再融資決策與股利政策之間的關系,忽略了投資者的因素,本文將近期再融資與股利政策市場反應聯系起來,從投資者的角度比較分析近期再融資與股利政策的相關關系。

二、國內外研究進展

股利政策作為公司信息傳遞的主要信號之一,是投資者了解企業內部信息國內外公認最有效的途徑。Chung Chen、Chunchi Wu(1999)[3]在他們的研究成果中揭示股利政策的變化在某種程度上反應了公司未來一年可能的盈利狀況。Philip Brown(2000)[4]也曾說過股利會給投資者造成一個直接的現金流后果,這在信號層面上很重要。Christian Andres等(2013)[5]進一步的實證研究發現股利公告能引起顯著的市場反應。我國支持信號理論的多數學者認為,現金股利的信號效用遠遠不如股票股利和現金股利顯著,甚至有學者認為現金股利不具有信息效應。

投資者對股利政策的偏好一直以來都是國內外學者爭論的熱點。國外對于股利政策的偏好的研究最早始于Lintner(1956)[6],他認為投資者偏好當前的股利收入而不是留存收益帶來的未來資本利得。后來Gordon(1963)[7]在前人的基礎上,將這個觀點整理表述為著名的“在手之鳥”理論:投資者偏好發放股利的公司,并且尤其偏好現金股利而非股票股利。這一理論在西方資本市場受到了廣泛的認可,是股利理論史中流傳最廣,認同度最高的理論之一。而在中國,卻引起了很多學者廣泛地熱議,我國有學者通過對深交所876支事件股票進行實證分析后發現,發放現金股利的公司在短期內存在顯著為正的異常收益,而股票股利的異常收益則不顯著,這一發現證實了我國投資者正如“在手之鳥”理論所說偏好現金股利。但俞喬、程瀅(2003)[15]的研究卻表明送、轉股及雙重股利能帶來比現金股利更高的超額收益。另外有學者選取了滬市2005—2007年間進行股權分置改革的上市公司作為樣本,通過檢驗公司股利政策和市場反應之間的關系后也發現,相對于低額現金股利,市場更偏好股票股利、混合股利和高額現金股利。國外學者Haozhi Huang(2013)[8]的研究同樣說明,我國市場有著強烈的股票股利偏好。針對這一現象,有學者試圖這樣解釋:我國投資者心態不穩,熱衷短線,“在手之鳥”理論在我國的適用性有待增強。

學術界對再融資與股利政策交叉作用的研究雖起步較晚,但也有了一定的研究成果。西方學者常常用股利支付率來衡量上市公司受到的融資約束,Fazzari、Hubbard和Petersen(1988)[9]最早提出,融資約束較高的公司股利支付率低。隨后Fazzari和Petersen(1993)[10],Bond和Meghir(1994)[11],Mills、Morling和Tease(1995)[12]的研究結果也都證實了FHP的觀點,這表明在西方市場上,再融資影響著公司的股利政策。這一現象在國內也同樣普遍,李禮等(2006)[16]采用問卷的形式對國內非國有上市公司股利政策的選擇動機進行調查后發現,再融資能力是影響我國非國有上市公司股利政策選擇的最大因素。余亮、梁彤纓(2013)[17]通過構建模型來衡量我國上市公司融資約束與代理成本共同作用下股利政策的有效性,研究發現,融資約束使得實際股利支付朝過低的方向偏離,并且融資約束也是造成當前我國股利政策治理效應損失的主要原因。國外學者William Bradford(2013)[13]比較了中國國有企業和私營企業的股利政策后發現,私營企業股利偏低的原因在于中國的私營企業面臨很大的外部融資難題。這些結論與國外的研究成果共同說明公司再融資決策能夠對公司的股利政策產生重要影響。隨著證監會2006、2008年頒布的半強制分紅政策,國內學者們再一次意識到再融資與股利政策之間存在密切的聯系,由此引發了新一輪的研究熱潮。有學者運用兩次差分法比較新政策對不同融資約束的上市公司現金分紅的影響,發現新政策頒布前,有融資約束的公司現金分紅顯著低于無融資約束的公司,而新政策頒布后,有融資約束的公司的現金分紅顯著增加,這也進一步為現金分紅作為區分國內上市公司融資約束的有效指標提供了佐證。隨后王志強、張瑋婷(2012)[18]進行了更細化的研究,實證結果表明公司的股利政策表現出對半強制分紅政策的迎合行為,具體表現為當半強制分紅指標包含現金股利時,高成長性的公司實現股權再融資的機會降低;當半強制分紅指標包含股票股利的形式時,高成長性公司則獲得更多股權再融資的機會。通過這些學者的研究,我們發現從上市公司的角度來看,再融資與股利政策相互影響,并且這種影響隨著證監會政策的推動在不斷加強。此外,Tyler J Hull(2013)[14]基于市場的角度,通過比較外部融資受限與外部融資不受限時公司股利削減行為的市場反應后發現,外部融資受限時期的股利削減行為會帶來更高的異常收益。這個結論反映了市場對融資與股利政策的聯系也很敏感。

三、實證分析

(一)市場視角的實證分析

1.研究變量與方法

本文將樣本股票分為股權再融資后分配混合股利(簡稱SM),股權再融資后分配股票股利(簡稱SS),股權再融資后分配現金股利(簡稱SC),債權再融資后分配混合股利(簡稱DM),債權再融資后分配股票股利(簡稱DS),債權再融資后分配現金股利(簡稱DC)這六組,是對N組股票進行事件研究,所以本文采用累計平均異常收益率(CAAR)進行研究。

本文采用事件研究法研究再融資與股利政策的關系,重點考察市場反應:

(1)再融資方式對不同股利分配方式的市場反應的影響;

(2)通過雙因素方差分析研究再融資方式與股利分配方式對分配時市場反應的交互作用。

2.數據來源及樣本選擇

本文數據來源于CCER中國經濟金融研究數據庫,從數據庫中獲得特定公司2008年至2012年的融資數據和股價數據。為研究市場對股利政策的反應,選取2008—2012年滬深A股中在分配之前同一年度內有過再融資行為的上市公司作為研究對象,其中股權融資后進行股利分配的393條記錄(配股融資40條,增發融資353條),債權融資(主要是債券融資)后進行股利分配的490條記錄,共883條記錄。為提升研究結果的穩健性,選擇其中的有效記錄800條。

3.相同再融資背景下,不同股利政策市場反應的差異性分析

假設:H0:CAAR股票=CAAR混合=CAAR現金H1:三者不全相等

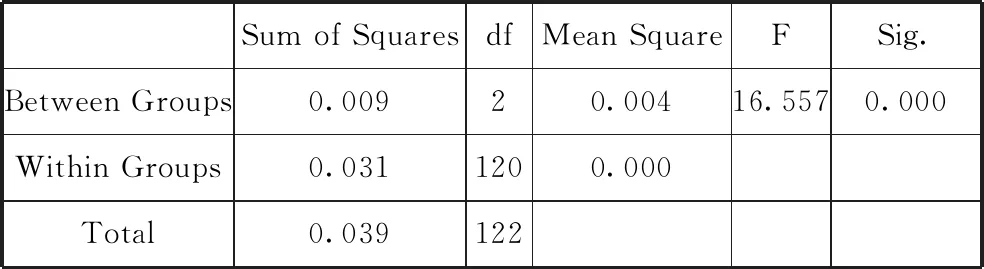

(1)股權再融資背景下

對股權再融資后發放混合股利、股票股利、現金股利即SM、SS、SC這三組數據進行方差分析,觀察股權再融資下三種股利分配方式的市場反應。結果如下:

由表1中可看出再融資為股權融資方式時,三種股利分配方式的市場反應是顯著不同的(Sig<0.05,拒絕H0)

表1 方差分析顯著性結果

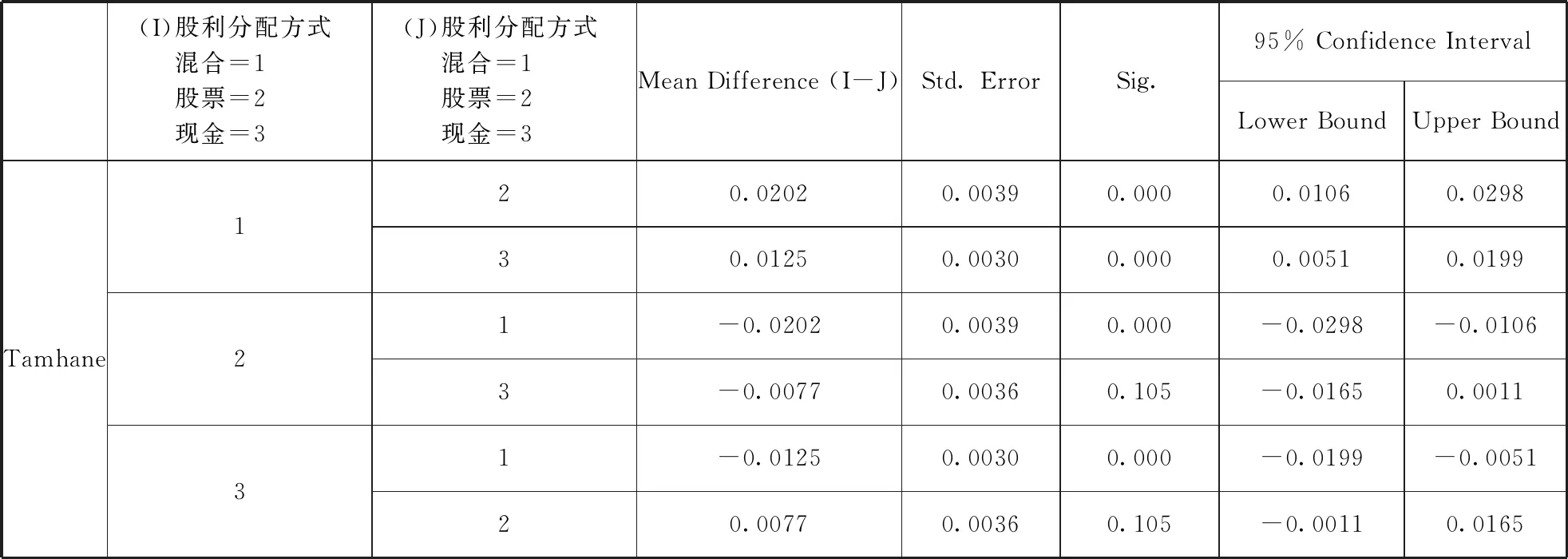

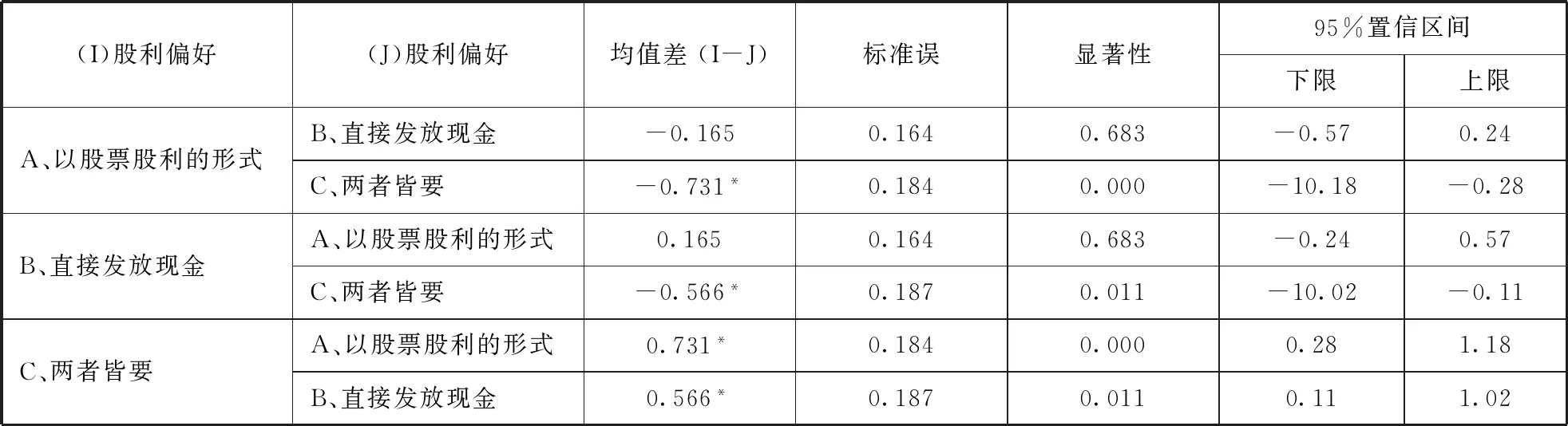

樣本方差分析中兩兩比較結果見表2。

由表2可進一步看出,再融資為股權融資時,混合股利的市場反應顯著大于現金股利的市場反應;股票股利的市場反應顯著大于現金股利的市場反應,而混合股利的市場反應與股票股利的市場反應有所不同,但并不顯著。

從長期來看,上市公司股權再融資的行為會導致市場投資者的風險偏好上升,這使得本來就投機風氣高漲的我國資本市場投資者更加偏好股票股利和混合股利形式。至于混合股利與股票股利不顯著的大小關系,可能是由于帶有強烈中庸色彩的混合股利與我國某些投資者傳統的中庸品質相契合,不同的投資者對這種文化契合有不同的處理,因此無法與股票股利得出顯著的比較。

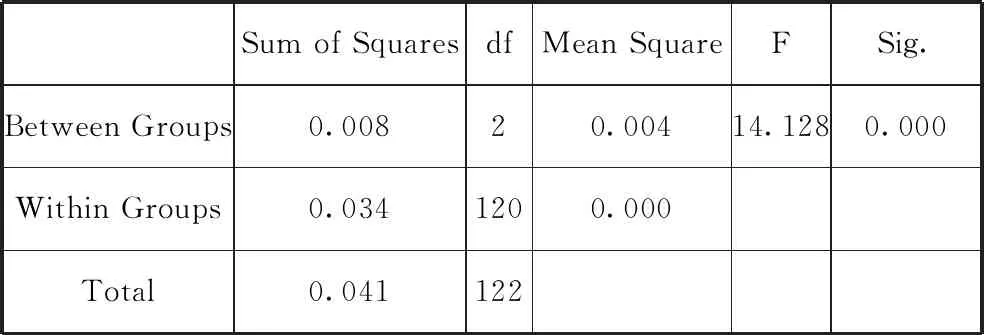

(2)債權再融資背景下

對債權再融資發放混合股利、股票股利、現金股利即DM、DS、DC這三組公司數據進行方差分析,以觀察債權再融資下三種股利分配方式的市場反應。

表2 方差分析兩兩比較結果

樣本方差分析中的檢驗顯著性結果見表3。

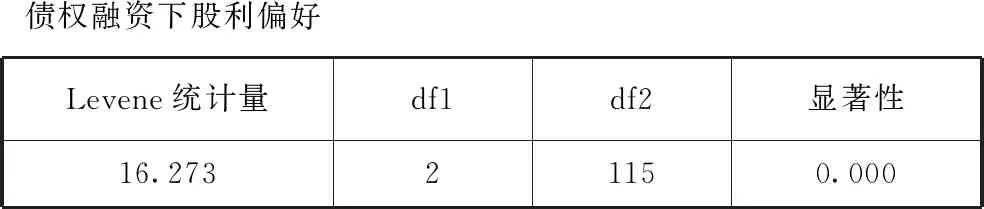

由表3中可看出再融資為債權融資方式時,三種股利分配方式的市場反應是顯著不同的(Sig<0.05,拒絕H0)

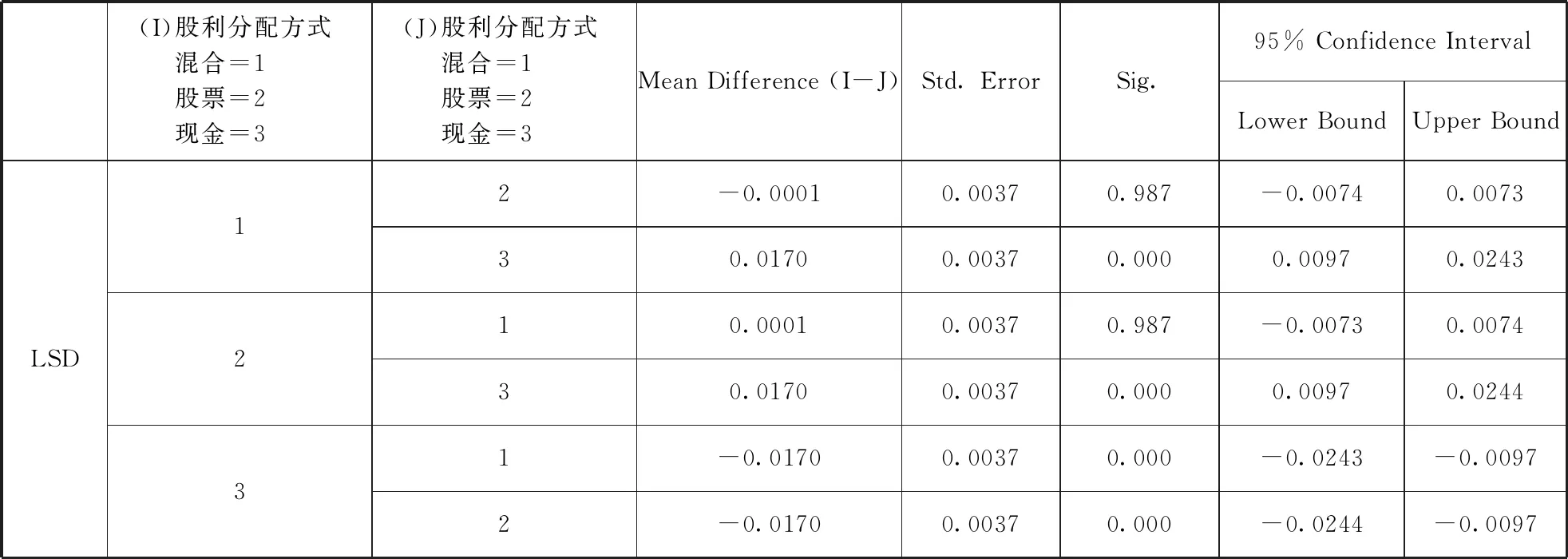

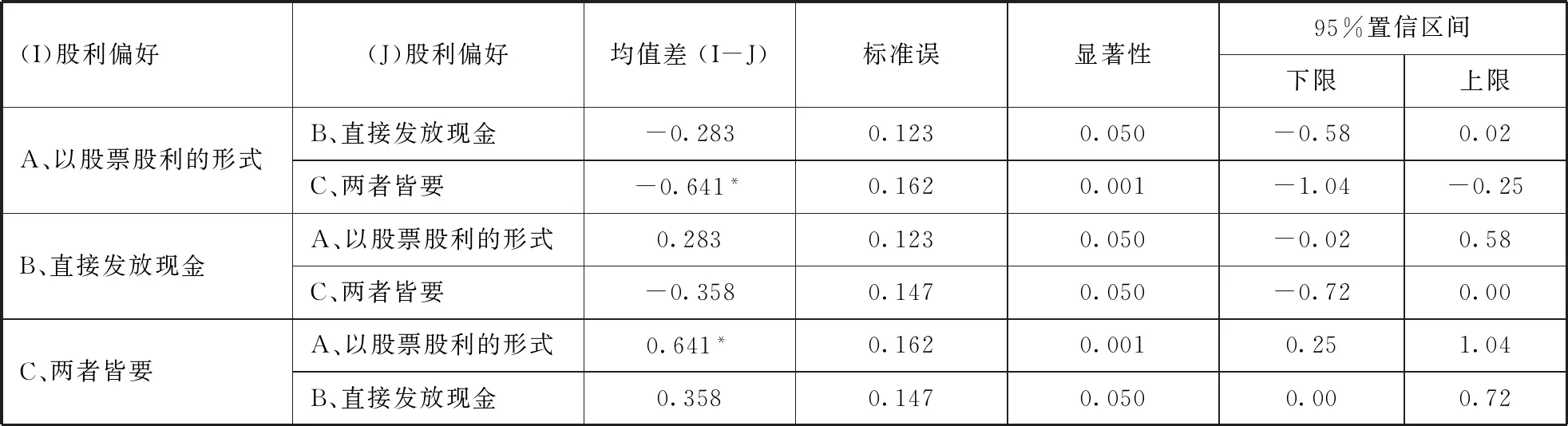

樣本方差分析中的兩兩比較結果見表4。

表3 方差分析顯著性結果

表4 方差分析兩兩比較結果

從表4中可進一步看出,債權再融資后,混合股利的市場反應顯著大于股票股利和現金股利的市場反應;股票股利的市場反應雖小于現金股利的市場反應,但并不顯著。

債權再融資之后,混合股利的市場反應最大,說明投資者更傾向于公司在債權融資之后發放混合股利。究其原因,可能是上市公司債權再融資行為傳遞的利好消息以及負債增加導致的財務風險增大這兩種效應同時作用于投資者,致使投資者更傾向混合股利。

至此,得出結論:再融資方式影響市場對股利政策的偏好。

4.再融資與股利政策市場反應的交互作用研究

為進一步研究近期再融資與股利政策對市場反應的交互作用,本文參考王松桂(2004)關于交互效應存在的兩項分類模型,建立如下模型:

yij=μ+αi+βj+γij+eij

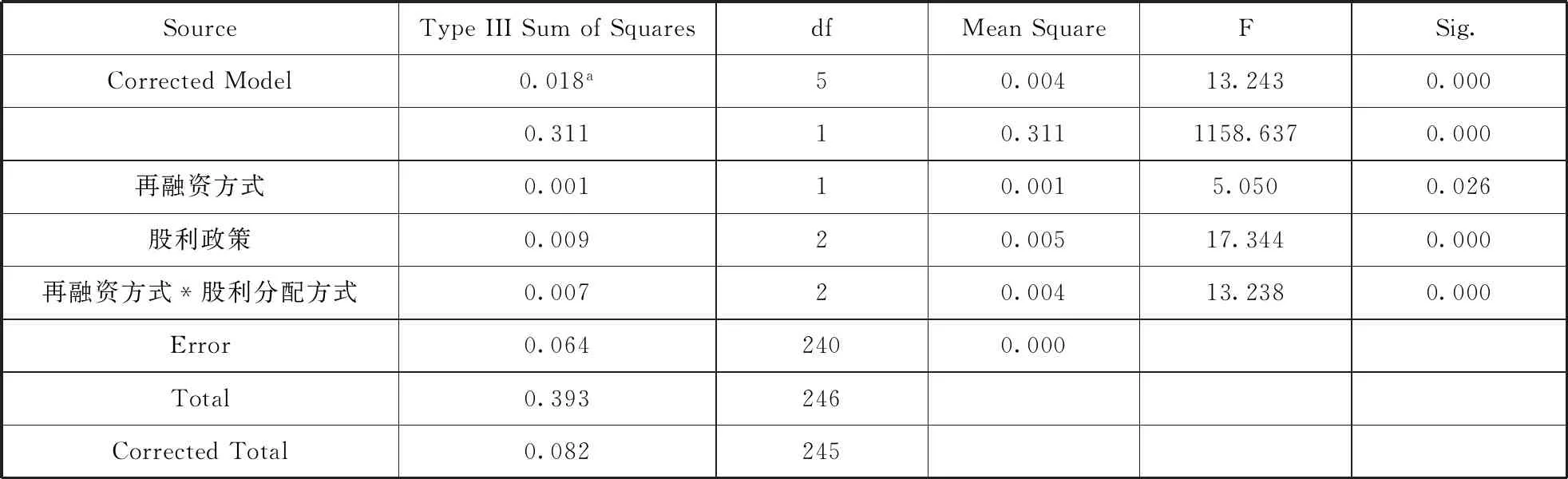

為了檢驗交互效應的存在,對樣本數據進行雙因素方差檢驗,結果如表5所示。

表5中,再融資方式、股利政策、再融資方式與股利政策的交互作用均通過了F檢驗,即三者對市場反應都存在顯著的影響。也就是說,再融資方式與股利政策對市場確實存在交互作用。

(二)投資者視角的實證分析

1.數據來源、樣本選擇及步驟設計

本文的研究數據來自成都市證券公司營業部(國泰君安、方正證券、華西證券等)對營業部的股民進行現場的問卷調查,共收集有效問卷25份。通過問卷星等網上專業的在線問卷調查共收集有效問卷93份。本文共設置了12個問題,共收集了份問卷118份,回收問卷數量和問卷題目比達到9.8,為有效數據。

步驟設計如下:

第一步,對Q8進行T檢驗,旨在研究投資者到底是偏好股票股利還是現金股利,以及偏好是否顯著。

假設:

H0:投資者偏好現金股利

H1:投資者偏好股票股利

第二步,分析比較不同股利政策的投資者偏好,并進一步分別在股權再融資前提下和債權再融資前提下,利用方差分析對不同股利政策下投資者偏好的差異性檢驗。

假設:

H0:三種股利政策的投資者偏好相同

H1:三者不全相同

第三步,利用T檢驗比較不同再融資方式下采用不同股利政策的投資者偏好,具體表現為比較股權再融資公司與債權再融資公司在發放混合股利、股票股利和現金股利投資者偏好的不同。

表5 再融資與股利政策雙因素方差分析結果

假設:

H0 :投資者相對與股權融資更偏好股權再融資后的股利政策

H1:投資者相對與債權融資更偏好股權再融資后的股利政策

第四步,通過雙因素方差分析研究再融資方式與股利分配方式對分配時投資者偏好的交互作用。

2.不同股利政策投資者偏好的差異性分析

采用SPSS17.0分別檢驗投資者對股權再融資下和債權再融資下的混合股利、股票股利、現金股利的偏好進行方差分析,分析投資者的不同偏好。

(1)股權再融資下投資者股利政策偏好分析

對“公司一年前通過增發股票的方式向股東籌錢,這種情況下您希望公司采取哪種分紅方式?”的調查結果進行方差分析,以分析投資者在股權再融資情況下對混合、股票、現金股利的不同偏好。

表6 方差齊次檢驗結果

根據表6的方差齊性檢驗可知,Sig=.025<0.05,投資者對這三種股利政策偏好的方差沒有顯著差異。由表7可得,再融資為股權再融資時,投資者對混合股利的偏好顯著大于對現金股利的偏好,也顯著大于對股票股利的偏好。但對股票股利的偏好和對現金股利的偏好沒有顯著差異,即混合股利>現金股利,混合股利>股票股利,對現金股利和股票股利的偏好差異不顯著。

表7 方差分析兩兩比較結果

注:“*”表示均值差的顯著性水平為 0.05。

(2)債權再融資下投資者股利政策偏好

對“公司一年前通過向銀行借錢的方式籌集資金,考慮到這種情況,您希望它接下來發放何種股利?”的問卷調查結果進行方差分析,以觀察投資者對債權再融資下三種股利分配方式的偏好。

由表8可知,Sig=.000<0.05,債權再融資下,三種股利政策市場反應的方差沒有通過齊性檢驗,不是顯著不一樣。

表8 方差齊次檢驗結果

由表9可知,再融資為債權融資時,投資者對混合股利的偏好顯著大于對股票股利和現金股利的偏好;對股票股利的偏好雖小于現金股利的偏好,但并不十分顯著,即混合股利>現金股利>股票股利。

3.再融資與股利政策投資者偏好的交互作用研究

根據再融資偏好和股利政策偏好的調查結果進行雙因素方差分析。考慮兩個因素,第一個因素為再融資方式,分為兩個水平:債權再融資和股權再融資;第二個因素為股利政策,分為三個水平:混合股利,股票股利和現金股利。對問卷數據進行雙因素方差分析時,選擇因子為再融資偏好和股利政策偏好,因變量為不同融資方式下投資者的股利偏好。

表9 方差分析兩兩比較結果

注:“*”表示均值差的顯著性水平為 0.05。

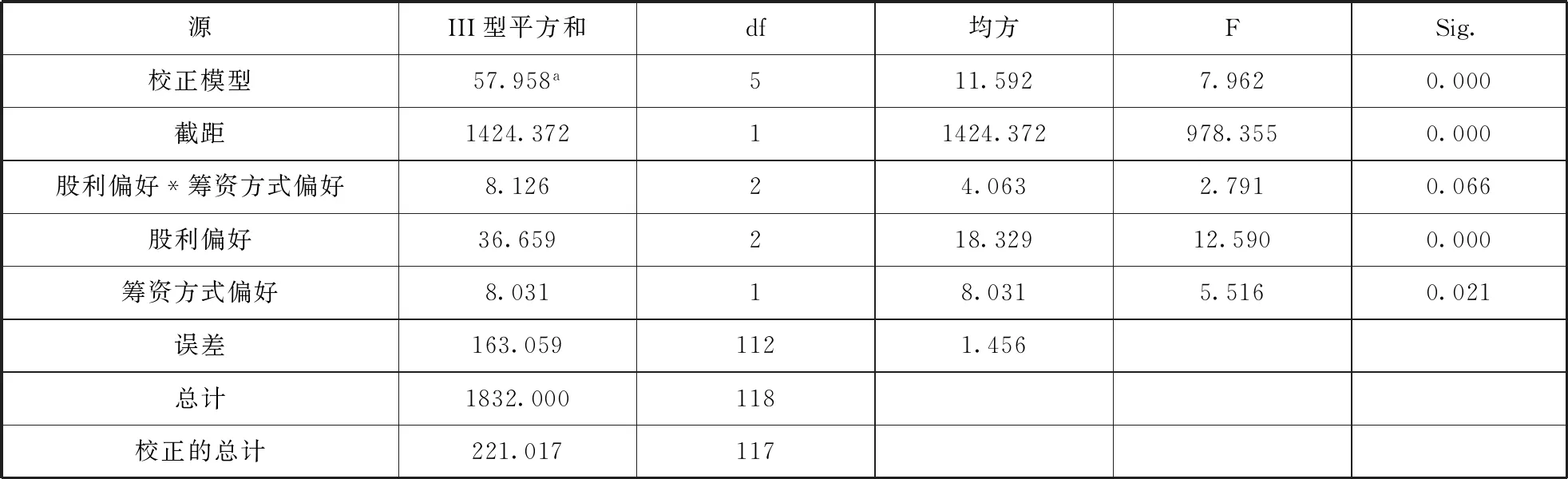

由表10可知,所有Sig均小于0.05(α),說明表征投資者的股利偏好、融資偏好的統計數據都是顯著的,差異是顯著的。

此方差分析表明,不同再融資方式對投資者偏好的偏差均方是8.031,F值是5.516。不同股利分配方式對投資者偏好的偏差均方是18.329,F值是12.590。不同再融資方式和不同股利分配方式共同對市場反應(CAAR)的偏差均方是4.063,F值是2.791,在93%的置信度下是顯著的。

實證分析表明,(1)投資者對不同的再融資方式后股利分配偏好是有顯著的差異的,股權再融資后股利分配與債權再融資后投資者的股利分配偏好相差4.063。(2)投資者對不同的股利分配方式的偏好是有顯著差異的,混合股利、股票股利、現金股利的市場反應平均相差18.329。(3)投資者對不同的再融資方式和股利分配方式組合的偏好在93%的置信度下是有顯著差異的,不同的組合所造成的交互作用平均相差8.031。

由以上數據可以看出,再融資行為對以后投資者的股利分配偏好有影響。

四、研究結論

隨著市場經濟的不斷發展,我國證券市場在不斷摸索中走向成熟,各項相關的政策法規也在不斷改進與完善,時刻規范著證券市場參與者的行為。但由于我國證券市場起步晚,與西方成熟資本市場仍有差距。

本文重點探討了上市公司近期再融資與股利政策的相互關系,并通過實證研究得到以下結論:

(1)相對于現金股利,我國投資者更偏好股票股利。

(2)債權再融資相對于股權再融資下的現金股利政策會導致強烈的市場反應,表明上市公司再融資對股利政策的市場反應有著重大的影響。

(3)再融資方式與股利政策的交互作用能夠對市場產生顯著影響。

這三個結論表明我國資本市場尚未成熟,同時也啟示上市公司、投資者以及監管部門,需要綜合運用融資和分配決策維系市場的穩定。

表10 再融資與股利政策雙因素方差分析結果

注:a. R方 =0.262(調整 R 方 =0 .229)。

(1)對市場監管的啟示。需要盡快健全相關的法律法規,規范上市公司的融資決策和股利政策。同時加強上市公司融資和股利發放的審批力度和輔導,從源頭上杜絕不規范的行為。

(2)對投資者的啟示。要盡可能地了解上市公司,盡量理性的做出決定,不要盲從。

(3)對上市公司的啟示。要制定連續穩定的股利分配政策,豐富融資方式,拓寬融資渠道,科學地安排融資和股利政策,促使公司的融資決策朝著有利于公司和廣大投資者的方向發展。

參考文獻:

[1] Ross S1A1. The determination of financial structure: The Incentive-Signaling Approach[J]. Bell Journal of Economics,1977:123-401.

[2]Eades K1M1, P1S1 Hess, E1H1 Kim. Market rationality and dividend announcements[J]. Journal of Financial Economics, 1985:1581-6041.

[3]Chen Chung,Wu Chunchi. The dynamics of dividends, earnings and prices:Evidence and implications for dividend smoothing and signaling[J]. Journal of Empirical Finance, 1999(6):29-58.

[4] Philip Brown, Alex Clarke, Janice C Y,et al. The accuracy of management dividend forecasts in Australia[J]. Pacific-Basin Finance Journal,2000(8):309-331.

[5] Christian Andres, Andre Betzer, Inga van den Bongard, et al.The information content of dividend surprises: Evidence from Germany[J]. Journal of Business finance & Accounting, 2013(5): 620-645.

[6]Lintner. Distribution of incomes of corporations among dividends, retained earnings and taxes[J]. American Economic Review, 1956(46):97-113.

[7] Gordon. Dividends earnings and share prices[J]. The Review of Economics and Statistics, 1959(5):99-105.

[8] Huang Haozhi,Pan Rulu,Zhu Qiaoqiao.The love for stock dividends:Chinese evidence[J]. Social Science Research Network,2013(1):37.

[9] Fazzari S,Hubbard G,Petersen B. Financing constraints and corporate investment[J]. Brooking Papers of Economic Activities, 1988(1):141- 206.

[10] Fazzari S, Steven M, Petersen B. Working capital and fixed investment: New evidence on financing constraints[J]. Journal of Economics, 1993(4):24.

[11] Bond S, Meghir C. Dynamic investment models and the firm's financial policy[J]. Review of Economic Studies, 1994(1):61.

[12] Mills K, Morling S, Tease W. The influence of financial factors on corporate investment[J]. Australian Economic Review,1995:110.

[13] William Bradford, Chao Chen, Song Zhu. Cash dividend policy, corporate pyramids and ownership structure: Evidence from China[J]. International Review of Economics & Finance,2013(6):445-464.

[14]Tyler J Full. Does the timing of dividend reductions signal value?Empirical evidence[J]. Journal of Corporate Finance, 2013(9):193-208.

[15]俞喬,程瀅. 我國公司紅利政策與股市波動[J]. 經濟研究,2001(4):44-51.

[16]李禮,王曼舒,齊寅峰. 股利政策由誰決定及其選擇動因:基于中國非國有上市公司的問卷調查分析 [J]. 金融研究,2006(1):74- 85.

[17]余亮,梁彤纓. 基于融資約束與代理成本權衡的視角[J]. 軟科學,2013,158:67-70.

[18]王志強,張瑋婷. 上市公司財務靈活性、再融資期權與股利迎合策略研究[J].管理世界,2012(7):151-163.

(本文責編:海洋)

收稿日期:2016-03-21修回日期:2016-06-09

基金項目:國家社會科學基金項目(11XGL001)

作者簡介:田寶新(1978-),男,吉林東豐人,經濟師,西南交通大學博士研究生。

中圖分類號:F273.4

文獻標識碼:A

文章編號:1002-9753(2016)07-0117-08

The Empirical Study on Market Reaction of Listed Companies towards Refinancing and Dividend Policy

TIAN Bao-xin1,2,WANG Jian-qiong1

(1.SouthwestJiaotongUniversity,Chengdu614202,China;2.State-ownedAssetsSupervisionandAdministrationCommissionoftheStateCouncil,Beijing100053,China)

Abstract:Dividend policy and refinancing are both significant for the operation and development of all the listed company.This paper studied the relationship between the recently refinancing and the market reaction of the dividend policy of the listed company. And it is studied that dividend policy and the refinancing effect on the reaction of the market from a market view in this paper. The results show that (1) the investors are more inclined to stock dividends in our country. (2) The refinancing has a significant impact on the market reaction of dividend policy (3) the refinancing and dividend policy have a significant interactive influence on the market.

Key words:Refinancing, Dividend Policy, Market Reaction

猜你喜歡

現代商貿工業(2016年11期)2016-12-26 15:01:37

現代經濟信息(2016年19期)2016-10-20 17:17:53

商場現代化(2016年22期)2016-10-18 19:45:42

財稅月刊(2016年6期)2016-10-08 20:56:01

商(2016年21期)2016-07-06 17:01:12

商(2016年19期)2016-06-27 22:36:03

商(2016年19期)2016-06-27 22:33:13

大眾理財顧問(2016年2期)2016-06-06 15:55:46

中國科技博覽(2016年12期)2016-05-09 03:03:45

商(2016年6期)2016-04-20 11:02:19