國際銀行業環境與社會風險管理水平的對比分析

2016-08-16 12:00:33劉霞

西部金融 2016年6期

關鍵詞:銀行

劉霞

摘 要:環境與社會風險管理作為銀行領域的新興概念,近年在國際研究領域受到關注。本文對中國銀行業與國際銀行業在環境與社會風險管理方面的表現進行實證分析,尋找中國銀行業在環境與社會風險管理方面與國際先進水平的差距,并就提高環境與社會風險管理水平提出針對性的政策建議。

關鍵詞:環境與社會風險;銀行;最優尺度分析

中圖分類號:F830.92 文獻標識碼:B 文章編號:1674-0017-2016(6)-0013-05

一、引言

近年來,隨著可持續金融、環境金融等新興概念的不斷深入研究,環境與社會風險逐漸成為全面風險管理的重要組成部分。有學者發現,對于大多數銀行而言,可持續發展就是將環境與社會風險納入到銀行提供的產品與服務中(Thompson and Cowton,2004)。在金融領域,所謂風險,簡而言之即為不確定性。對銀行而言,如果能確保借款人能夠償還貸款或者提供有價值的抵押品,環境與社會風險就變得不再重要。因此,實質上,銀行真正關心的是環境與社會風險可能導致的經濟損失,即環境導致的經濟風險(environment-induced economic risk)。

從內容上來講,在多數情況下銀行面臨的環境與社會風險,是一種間接風險,包括兩種類型。第一種類型是信用違約風險,主要針對銀行的貸款業務,包含兩種情形。第一種情形,當借款企業造成環境或者社會負面影響,受到相關環境法律法規懲罰或者導致消費者對其產品的質疑,導致企業經營情況受損,還款出現困難,導致違約風險;第二種情形,貸款企業抵押物貶值,從而可能造成銀行經濟損失。第二種類型是聲譽風險。盡管借款企業的行為會受到法律等約束,利益相關者卻逐漸認識到,如果企業發生破壞環境的行為,金融機構的資助也需要負有責任,即使其融資行為在合規范圍內(Coulson and Dixon,1995),也會對其聲譽帶來負面效應。

然而,我國銀行業環境與社會風險管理發展時間較短,成熟度較低。特別是相較于發達國家銀行業,在相關理念的認知、實施流程的設計、管理體系的建設、人才培養等方面,都處于較低水平。因此,客觀分析自身發展情況,尋找與發達國家先進水平之間的差距,汲取先進經驗就顯得尤為重要。本文將主要研究國內銀行環境與社會風險管理現狀以及與全球銀行業環境與社會風險管理進行對比研究,以此來尋找差距,進一步尋找改進方向。

二、文獻回顧

由于國外起步較早,金融業發展成熟度高,針對金融機構的環境與社會風險管理的研究成果較多,關注點為如何標準化環境與社會風險管理,并能夠納入到銀行業務管理流程中(Mandal,2013; Peralta and Figge,2011)。Weber (2005)利用調查問卷與深度訪談形式,探討了商業銀行如何建立環境與社會風險管理方法。Weber 等 (2008)實證分析了如何將環境與社會風險納入信貸風險評估。Weber的研究成果肯定了環境與社會風險評估對于信貸風險評估的正面作用,并利用調查問卷等手段形成了實證研究。雖然這樣的實證研究數據基礎的牢固性有待商榷,但是對于一直局限于定性研究的環境與社會風險管理研究是重要的突破。

鑒于目前國內金融領域對環境與社會風險尚處于探索階段,對環境與社會風險的研究也處于初級階段,研究內容多為描述性的定性研究,以及對國外先進經驗的總結。胡乃武與曹大偉(2011)對中國商業銀行環境風險管理的現狀進行總結后,設計了商業銀行環境風險指標體系框架;鄭沖(2012)總結國際銀行業先進的環境風險管理經驗,并以此為基礎對我國銀行業環境與社會風險管理提出政策建議。陳偉光與盧麗紅(2011)分析了我國綠色信貸的困難因素,并提出建設環境風險管理框架。

三、方法與數據

(一)評估體系

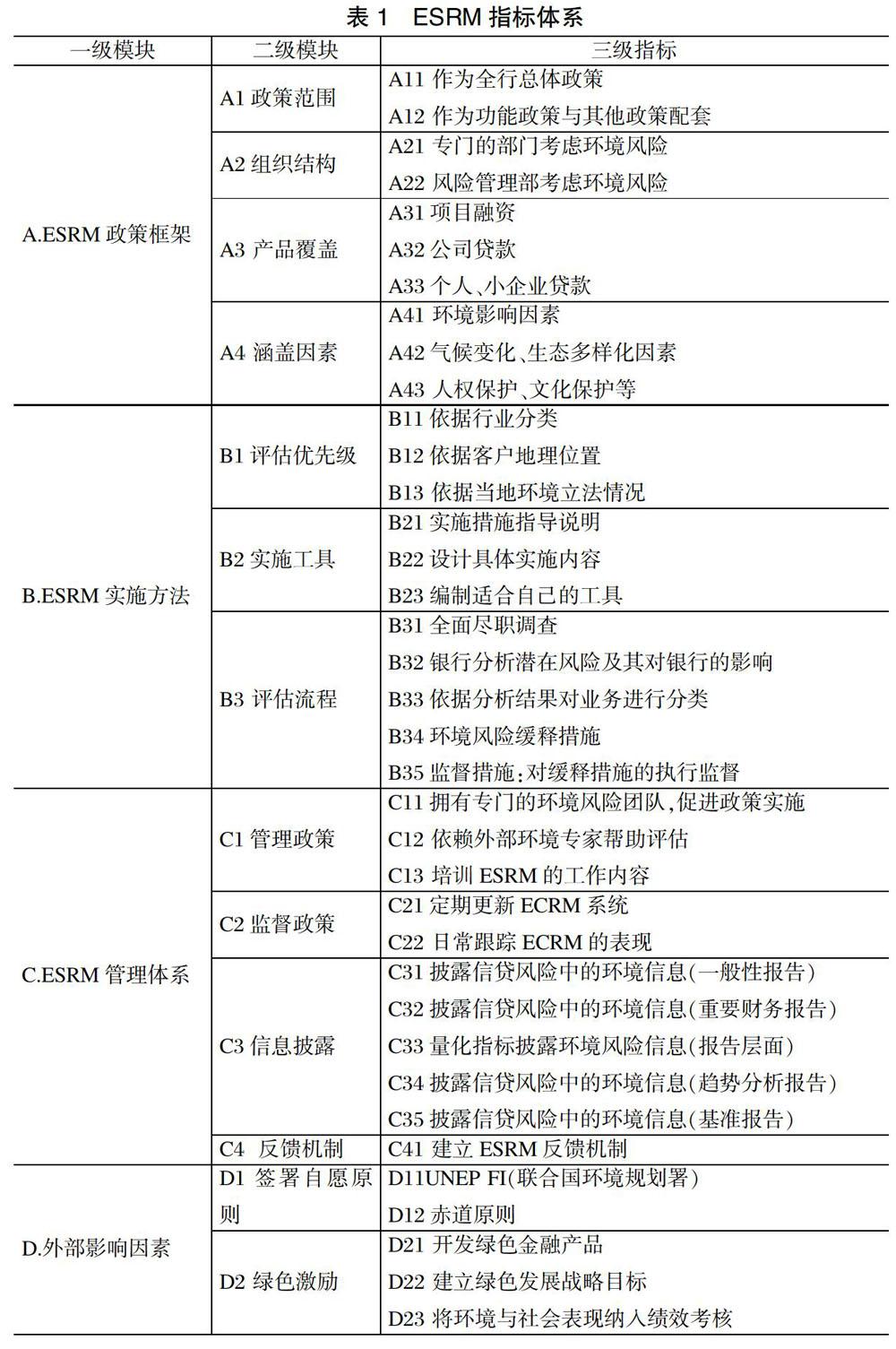

Coulson(2002)與UNEPFI(2007a)的研究為后來者研究環境與社會風險提供了研究基礎,特別是針對如何將環境與社會風險納入信貸風險管理流程的研究框架。該框架由三個主要部分組成:一是環境與社會風險管理系統的政策制定,反映了組織機構內部對環境與社會風險管理系統的認知與重視程度;二是環境與社會風險管理措施,是其環境與社會風險管理體系是否完整的重要標志;三是如何將環境與社會風險管理體系納入整個組織的管理流程,包括整個組織對ESRM(供應商協同系統)的管理、監督、信息披露等等。這三個主要組成部分基本反映了銀行對可持續發展、環境等問題認知的階段性變化:從抵觸、預防、主動采取措施到可持續發展(Jeucken,2004)。Lundgren and Catasus(2000) 將銀行業對環境與社會風險的態度轉化過程,總結為“將物理措施(只是關注自身環境與社會情況)演變為非物質措施(關注核心業務的環境與社會情況)”。

在本文中,我們以上述框架作為基礎,根據獲得數據樣本信息,建立了四個一級模塊:ESRM政策框架、ESRM實施方法、ESRM納入流程、ESRM外部影響因素(表1所示)。在ESRM政策框架中包含四個二級模塊:政策范圍,組織結構,產品覆蓋面和涵蓋因素。這四個二級模塊涵蓋了政策的制定、職能部門、適用范圍、內容豐富程度等多個方面。前兩個二級模塊反映了ESRM政策在銀行組織架構中作為一般功能性政策的作用,涵蓋了從適用于所有部門的政策應用到銀行特定業務的功能性政策。這也使得環境與社會風險管理與信用風險管理有機結合(Coulson,2002)。我們根據UNEP FI(2007a,2007b)確定ESRM政策適用范圍覆蓋的產品分類:項目融資、企業貸款、個人和中小企業零售貸款,并作為本研究的產品范圍。涵蓋因素的選取是考慮到氣候變化問題、生物多樣性、文物保護等逐漸成為可持續發展的重點關注問題(Mulder, 2007)。

在ESRM實施方法模塊包括三個二級模塊,即評估優先級、實施工具以及評估流程。本文按照赤道原則(2013)所規定的評估流程來設定衡量指標,在ESRM納入流程這一模塊中,根據全球報告倡議組織發布金融行業《可持續發展指南》(GRI 4.0)(2013)和Weber(2012)的研究結果,采用了一般性報告、趨勢分析報告、重要財務報告等層次分類來衡量信息披露情況。在外部影響因素這一模塊中,我們設置了自愿性準則的簽署與綠色激勵作為兩個二級模塊。針對自愿準則,本文選取了目前影響力較大、簽署成員較多的兩個自愿原則:赤道原則與UNEP FI。截止到2014年,二者分別簽署的金融機構數量為80家與230家。 同時,這兩項自愿準則都針對環境與社會風險建立了詳細的評估準則與流程。綠色激勵模塊的設立,主要目的是為了探究對可持續發展的關注與企業經營效益之間的關系。Weber(2005)認為可持續發展作為一種新的價值驅動以及新的商業機遇,能夠對股東價值產生積極的影響。因此,本文將開發綠色金融產品、制定綠色戰略目標、是否將環境與社會風險表現納入績效考核納入本文建立的評估指標體系。

(二)分析方法

結合銀行信息披露,依次對上述評估指標體系中的三級指標進行賦值,從而得到銀行的環境與社會管理體系表現的整體評價。 三級指標賦值區間為[0,1],如果銀行滿足指標的要求,即該項指標賦值為1;否則賦值為0。對于一些指標信息缺失或者信息表達不明確,均賦值為0。基于評估體系結果,本文將采用對應分析法、最優尺度分析法、差距分析法以及Fishers檢驗方法,分別對國內銀行之間、不同國家銀行之間以及不同因素之間所關聯的環境與社會管理體系進行比較分析,從而對當前不同國家、不同管理體制下的銀行在環境與社會風險管理體系方面的表現有一個直觀的了解。

(三)樣本數據

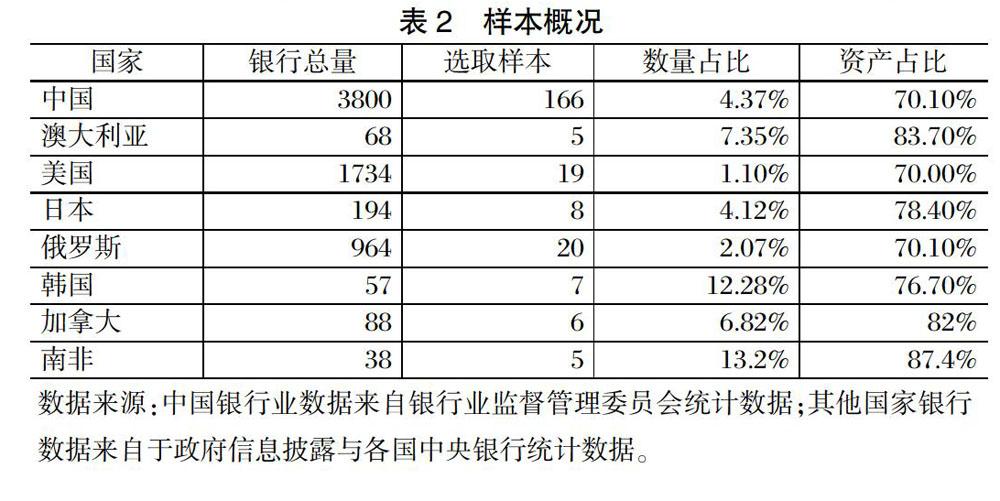

本文選取銀行總資產占該國銀行業總資產份額70%以上的銀行作為樣本,樣本由來自五大洲隸屬于9個國家的242家銀行組成。其中,中國銀行業樣本由國有銀行(包括三大政策性銀行)、股份制銀行、城市商業銀行組成,共有166家銀行。其余澳大利亞、美國、日本、俄羅斯、韓國、加拿大、英國、南非的銀行樣本由占該國銀行業總資產比重70%以上、總資產由大自小排名的銀行組成,樣本概況如表2所示。

評估體系中,三級指標數據來源為各家銀行2009年-2013年的社會責任報告、可持續發展報告、年度報告以及官方網站信息。樣本銀行或是受到上市公司信息披露要求、或是受到赤道原則或者GRI等組織的要求,這些報告往往能夠披露企業對環境、社會問題等的制度、管理結構、組織形式等等信息。

四、結果討論

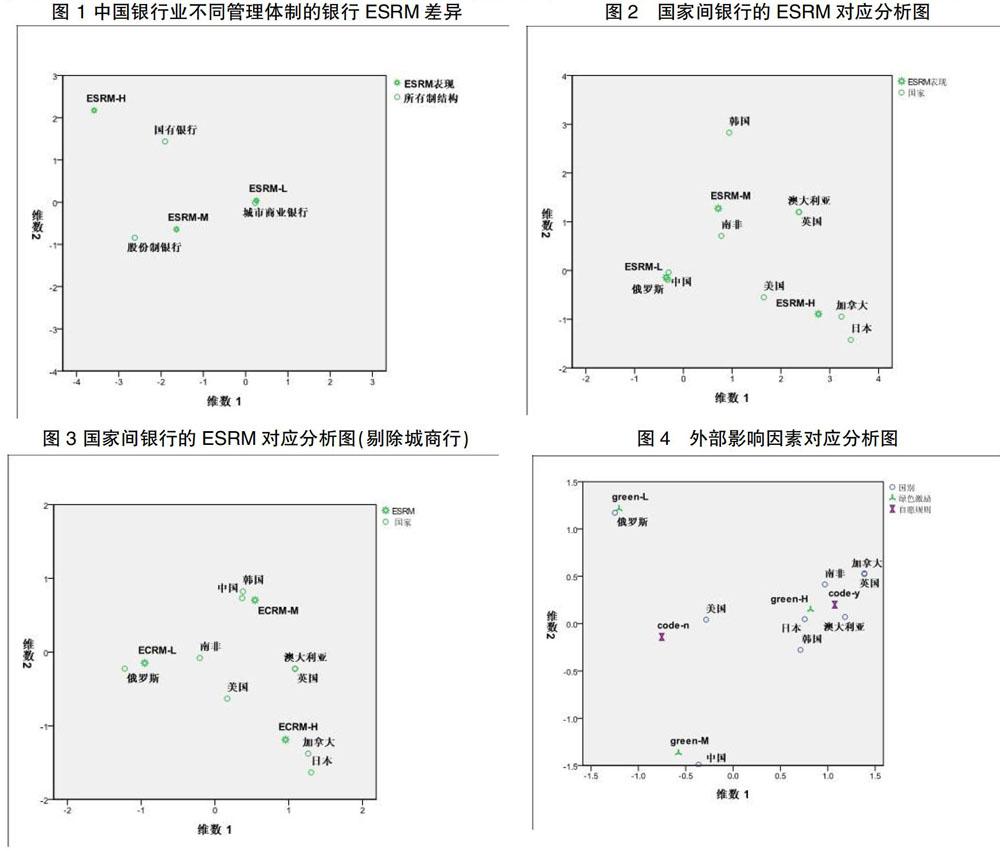

依據評估體系賦值結果,對我國銀行業的ESRM表現進行了分類:總分值位于[0,20]為ESRM-M組;20分以上為ESRM-H組,0分為ESRM-L組。分別采用對應分析方法與最優尺度分析方法得到以下對比分析結果。

(一)體制比較分析

圖1為中國銀行業不同管理體制的銀行ESRM表現的對應分析圖,橫軸為各類銀行ESRM表現,縱軸為依據管理體制分類銀行。從圖1可以看到,樣本中三種體制的銀行關于ESRM的表現差異分明。城市商業行業銀行幾乎與ESRM-L的位置相重合;股份制銀行與ESRM-M位置最接近;國有銀行與ESRM-H的位置最接近。同時三種類型的銀行之間的距離相差甚遠,說明在ESRM表現方面,差異較大。這一結果通過卡方檢驗值得到再次證明(chi2=136.7,p=0.000)。

就整體而言,國有銀行優于股份制銀行,股份制銀行優于城市商業銀行。此外,雖然國有銀行的ESRM表現要優于其他兩種類型的銀行,但是國有銀行與ESRM-H的距離要遠大于股份制銀行與ESRM-M之間的距離。根據ESRM三種表現的位置距離說明,ESRM-M與ESRM-H之間的差距遠大于其與ESRM-L之間的距離。這一結果也較為容易理解,目前中國的城市商業銀行中除了少數幾家發布了社會責任報告外,多數銀行對環境、社會責任的概念意識尚淺,數量較多的城市商業銀行銀行在年度報告與官方網站上甚至找不到環境與社會風險的相關信息。主要股份制銀行作為上市銀行,受上市公司環境信息披露制度約束以及各方面制度建設較為完善,情況要遠好于城市商業銀行。國有銀行雖然整體情況好于股份制銀行,但是從圖中可以看出,國有銀行距離ESRM-H的距離較大,說明我國銀行業整體的ESRM表現仍然有待提高。

(二)國別比較分析

圖2是以國家為縱軸,ESRM表現為橫軸的對應分析圖,顯示國家與ESRM之間的強關聯性。在所選樣本中,只有中國與俄羅斯處在了ESRM-L的區域范圍內,韓國與南非處于ESRM-M的區域范圍內;澳大利亞與英國處于ESRM-M與ESRM-H之間,剩余國家處于ESRM-H區域范圍內。發達國家由于嚴苛的環境與社會方面的法律約束,使得大部分發達國家銀行的ESRM表現較好。而我國銀行業ESRM表現較差的主要原因在于數量眾多的城市商業銀行表現得分偏低,原因如前所述。如果將城市商業銀行從中國的樣本中剔除,會得到如圖3結果所示。

可以看到,剔除城市商業銀行之后,中國銀行業超越了南非,進入了ESRM-M的區域范圍。鑒于中國城市商業銀行數量眾多,但是資產總量偏小,這一結果相對客觀地反映了我國銀行業目前ESRM的真實管理水平。我國作為發展中國家,銀行業ESRM表現與發達國家差距仍然較大,但是進步較為明顯。

(三)外部因素比較分析

從圖4可以看到,我國銀行業受綠色激勵的影響要遠大于自愿原則的影響,主要原因是銀行業監管部門出臺的一系列綠色信貸等政策對于商業銀行在開發綠色產品、開拓綠色業務等具有相當的激勵作用。多數國有銀行與股份制銀行的官方信息中,都可以找到其進一步拓展綠色信貸業務、樹立綠色發展戰略目標的信息。當然,也不得不承認,國內銀行業發展綠色信貸多是受到監管部門的政策指引,而非出自于內部動力,這也恰恰解釋了我國銀行簽署自愿性原則的比例較低這一現象。

五、結論與建議

第一,針對環境與社會風險管理表現,與國際銀行業相比,國內整體處于中等水平,但落后于發達國家銀行業;國有銀行整體表現要優于股份制與城市商業銀行,城市商業銀行表現較差。從指標分析中可以看到,我國銀行業在環境與社會風險管理方面在不斷進步。但是多數進步來源于監管部門的政策指引,銀行業對環境與社會風險的主動干預意識不足。

第二,鑒于相關法律的嚴苛規定,發達國家銀行業具有較強的動力進行環境與社會風險管理,目前發展水平較高,表現在將環境與社會風險管理能夠融入到具體業務流程,并建立了具體流程措施;確立了明確的戰略目標,并配套完善的組織管理機構,對執行情況進行監督、管理。特別是針對環境敏感行業的相關業務,發達國家銀行業往往具備較強專業能力進行環境與社會風險管理。

第三,我國銀行業在環境與社會風險管理方面存在不足。首先,雖然不乏監管層面的政策指引,但是缺乏詳細的操作措施指導以及執行情況評估;其次,國內環境方面的法律機制建設以及執行力度不足,導致銀行業缺乏進行環境與社會風險管理的外在動力;最后,銀行作為逐利性質的企業,尚不具備從環境與社會風險管理中挖掘商業機會、創新商業模式的能力,因此國內銀行業缺乏進行環境與社會風險管理的內在動力。

參考文獻

[1]Thompson P, Cowton CJ. Bring the environment into bank lending:implications for environmental re-porting [J]. The British Accounting Review, 2004, (2): 197–218.

[2]Coulson AB, Dixon R.Environmental risk and management strategy the implications for financial in-stitutions [J]. International Journal of Bank Marketing ,1995,(2): 22–29.

[3]陳偉光,盧麗紅.中國商業銀行綠色信貸外部障礙與環境風險管理框架的構建[J],廣東金融學院學報,2011,(3):66-76。

[4]胡乃武,曹大偉.綠色信貸與商業銀行環境風險管理[J],經濟問題,2011,(3):103-107。

[5]全球報告倡議組織.可持續發展指南[R].2013。

[6]鄭沖.銀行環境風險管理:國際經驗與啟示[J].參考與借鑒,2012,(9):103-106。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31