基于層次分析法的教學管理評價指標構建與應用

2016-08-26 09:58:20莫小泉何家文何月霓

高教論壇 2016年7期

莫小泉,何家文,何月霓

(1.北京航空航天大學北海學院,廣西 北海 536000;2.南寧學院,廣西 南寧 530200)

?

基于層次分析法的教學管理評價指標構建與應用

莫小泉1,何家文2,何月霓1

(1.北京航空航天大學北海學院,廣西北海536000;2.南寧學院,廣西南寧530200)

教學管理評價是對高校教學管理水平的一種客觀評價,對于高校加強教學管理,規范教學過程,提高教學效果、教育質量和辦學效益等具有非常重要的作用。現行高校教學管理評價工作主觀性較強,指標的選取以及指標權重的設定缺乏科學性。本文以量化考核為目標,通過引入平衡計分卡理念,建立以客戶、內部流程、學習與成長、財務四個維度教學管理評價體系,然后利用層次分析法對該教學管理評價體系各指標進行綜合計算,得出各指標的權重值。

教學評價;平衡記分卡;層次分析法

作為學校的中心工作,學校教學管理水平的高低將直接影響教學工作的質量。傳統的教學管理評價,多注重結果的評價,而輕視或忽視對教學管理工作各因素的因果聯系以及本質的科學分析,評價指標的選取和分類過于主觀,對于指標權重的設定缺乏合理的科學性分析,從而導致評價結果的客觀性與可靠性較差,影響學校主管部門與主管者作出正確決策。因此建立一個科學的教學管理工作評價體系,不僅使教學評價工作得到科學合理的優化,而且對高校提高教學管理水平將起到積極的促進作用。

本文通過引入平衡計分卡理念,根據高校教學及教學管理工作改革與發展的趨勢以及高校自身的特點,制定出科學合理的“高校教學管理量化考核指標體系”,然后利用層次分析法對該教學管理評價體系的各指標權重進行計算,從而確定考核指標權重,增強教學及教學管理工作的可測性以及評價工作的可操作性。通過高校教學管理量化考核指標體系的研究,不僅為各高校建立了簡單、方便、準確、易操作的科學考核評價體系,而且為各高校對教學管理工作進行自我檢查、挖掘自身不足提供了科學的方法,對高校促進各專業辦出特色,提高辦學水平起到積極的作用。

一、層次分析法

層次分析法(The Analytic Hierarchy Process 即 AHP)是由美國運籌學家、匹茲堡大學教授 T.I.Saaty于20世紀70年代創立的一種系統分析與決策的綜合評價方法,是在充分研究了人們的思維過程的基礎上提出來的,它較合理地解決了定性問題定量化的處理過程。層次分析法通常用于處理復雜的定性與定量問題,該方法最早用于美國國防部研究的“根據各個工業部門對國家福利的貢獻大小而進行電力分配”課題。

層次分析法將待決策的對象分成目標層、準則層和方案層等層次,并在此基礎上進行定性分析和定量分析。它通過深入分析復雜問題的決策本質、主要影響因素及內在關系,使用比較少的定量信息使決策的思維過程數學化,避免主觀因素的影響,從而為多目標、多準則或是無結構特性的復雜問題提供簡便的決策方法。

AHP 的主要特點是通過建立遞階層次結構,把人們的判斷轉化到若干因素兩兩之間重要度的比較上面,從而把難于量化的定性判斷轉化到可操作的重要度的比較上面。在許多情況下,決策者可以直接使用 AHP 進行決策,極大地提高了決策的有效性、可靠性和可行性,但其本質是一種思維方式,它把復雜問題分解成多個組成因素,又將這些因素按支配關系分別形成遞階層次結構,通過兩兩比較的方法確定決策方案相對重要度的總的排序。整個過程體現了人們決策思維的基本特征,即分解、判斷、綜合,克服了其他方法回避決策者主觀判斷的缺點。

層次分析法在高校教學管理量化考核指標體系中的應用,就是研究相關政策、教學管理工作內容和參考相關文獻,確定教學管理水平評價標準的各項指標,將評價標準的各項指標按照其主次或支配關系分組,形成有序的遞階層次結構,使之條理化,然后根據專家組基于一定客觀現實的判斷就每一層次的指標相對重要性給出預定量的比值,利用數學方法確定每一層中所有指標的相對重要性的權值,通過排序結果分析來解決指標的權重問題。

二、層次分析法在高校教學管理量化考核中的運用

傳統的高校教學管理量化考核缺乏整體戰略部署,盲目性和主觀性色彩濃厚,只注重于制定短期目標而忽視對學校的長遠發展做出規劃。本文通過將平衡記分卡引入高校教學管理量化考核,可以明確高校的遠景目標,建立一個全校教職工一致認同的愿景和戰略,并將學校的戰略目標轉化成一套相互聯系的考核指標,將個人、部門和學校三者之間的目標保持一致性。教學管理評價是相對復雜的綜合評價問題,為確保評價指標體系的科學性、全面性和可行性,高校教學管理量化考核指標體系采用基于平衡計分卡的遞階層次結構,各層指標由綜合到具體,使得評價指標體系更具有科學性和邏輯性,也便于考核者的操作。

1.構建評價指標的遞階層次模型

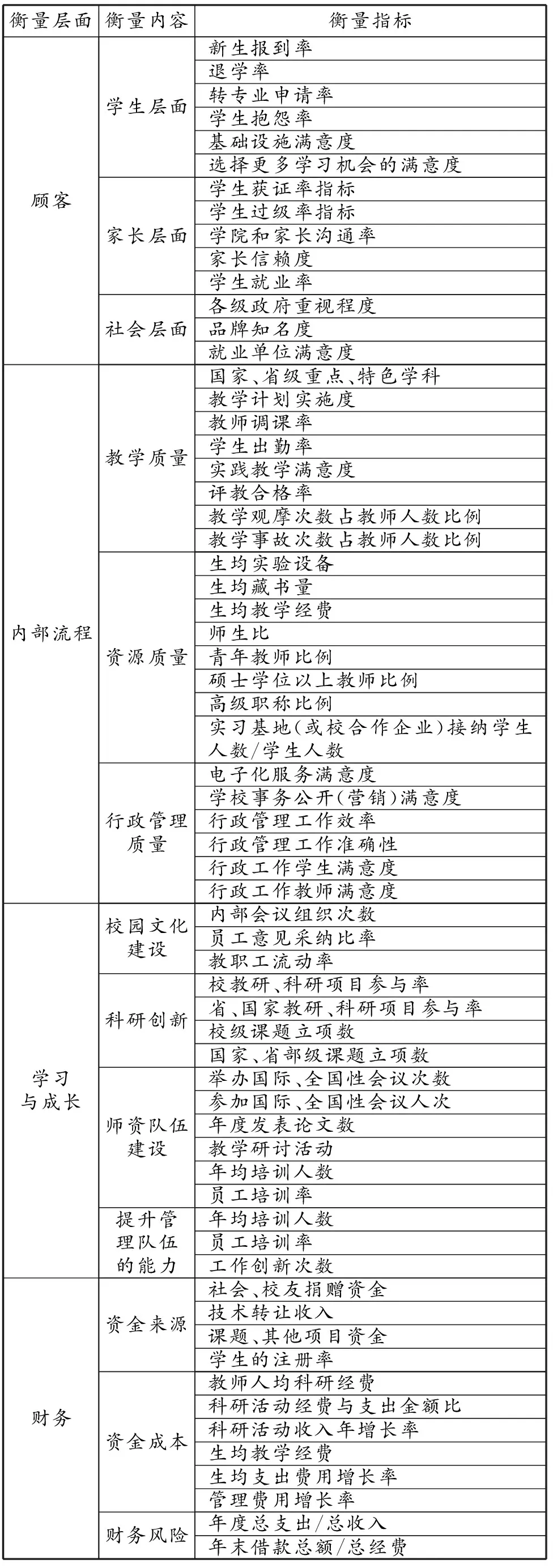

基于平衡記分卡的教學管理水平評價模型在實施的過程中,將組織的戰略目標層層分解,最終達到組織的各個層面及個人。該評價指標體系分為三個層次,共有82個指標,分別為:(1)一級評價指標4個;(2)二級評價指標13個;(3)三級評價指標65個。其具體內容和層次體系結構見表1。

2.構建兩兩判斷矩陣

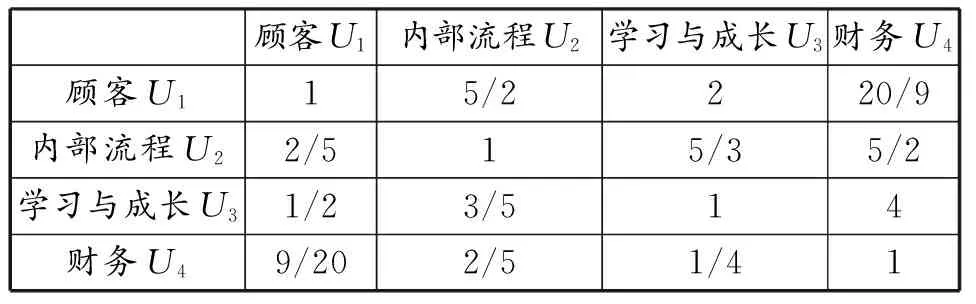

評價指標體系建立后,對同一層次的指標進行兩兩比較,對比較結果,通過兩個因素相對重要程度,建立判斷矩陣。量化比較的方法我們采用“1-9”標度法。“1-9”的標度中“1”表示“兩元素比較,同等重要 ”,“9”表示“兩元素比較,一個比另一個極端重要”,其他以此類推。利用表1確定的各層級教學管理評價指標分別構建各層級兩兩判斷矩陣,以一級指標為例,構建的判斷矩陣如下:

式中:aij表示專家對指標Ui和Uj的相對重要性的打分,各專家以“1-9”標度法作為打分的標準。本文共有16位專家參與了指標權重打分,每位專家根據上述判斷規則進行了評判分析,由于不同的專家在認識上可能存在不同,甚至偏激判斷,對合理權重帶來了不利影響,因此需要對偏激判斷進行剔除,然后再建立綜合判斷矩陣。以表1一級指標為例,專家分別對判斷矩陣各指標給出參考權重,通過計算分析得出一級指標的參考權重,如表2。同理對二級指標可構建判斷矩陣 B1-B4,對三級指標構建判斷矩陣 C1-C6。

表1 教學管理評價體系指標表

表2 一級指標參考權重表

3.計算各項指標權重

根據上述得到的各層級判斷矩陣,然后利用權重計算公式,就可以計算各項指標的權重。教學管理評價體系的各指標權重計算公式為:

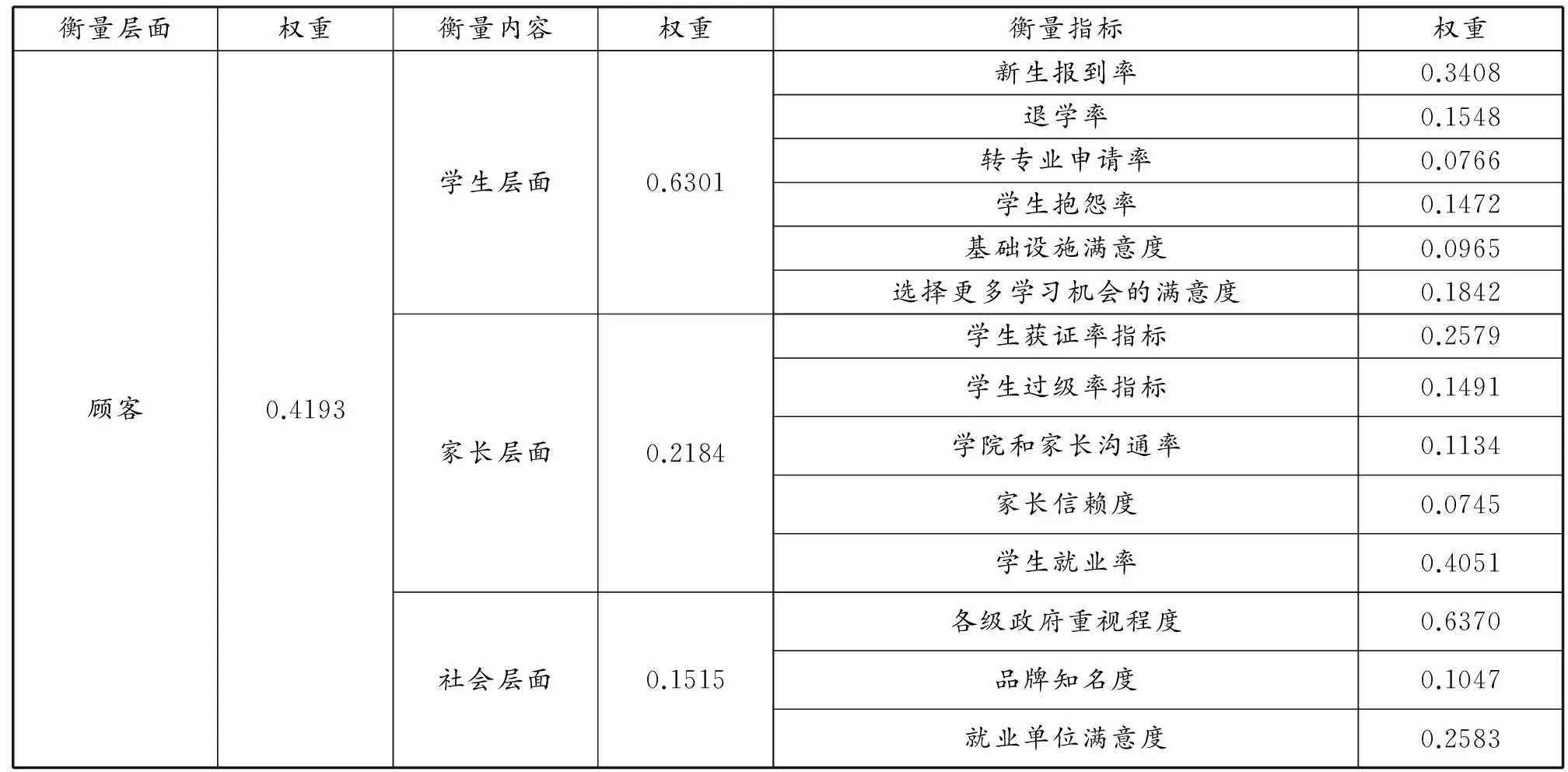

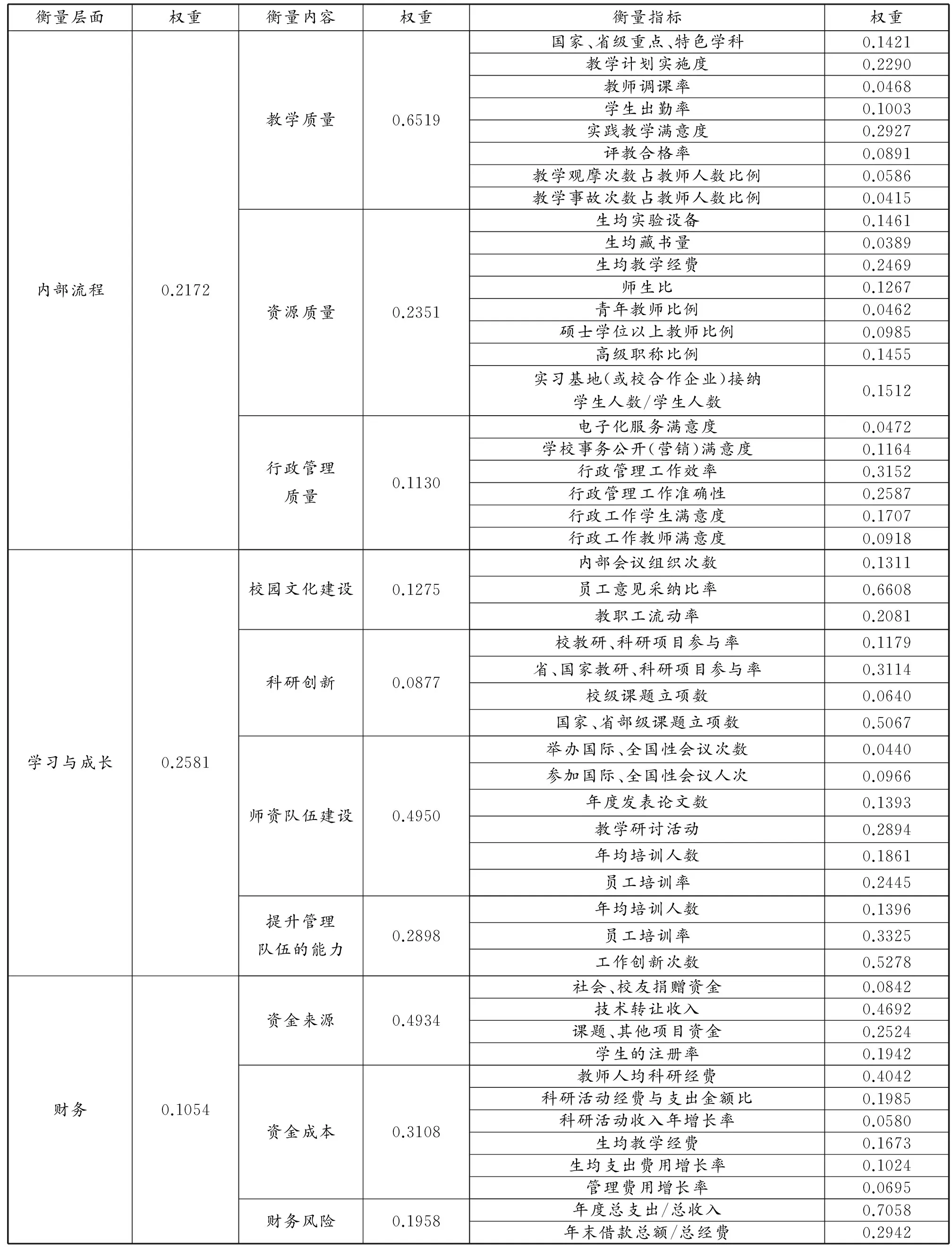

通過計算,第一層衡量層面的各項權重指標分別為:顧客0.4193、內部流程0.2172、學習與成長0.2581、財務0.1054。

4.層次單排序及其一致性檢驗

當判斷矩陣具有完全一致性時,其最大特征值對應的特征向量就能反映各指標的相對重要程度。但由于存在個體的差異,每個人對于某些問題的判斷存在一定偏差,因此人們在對上面的因素進行兩兩比較時,不可能做到判斷是完全一致的,只要偏差在一定范圍內就可以接受的。為了衡量兩兩比較的一致性,定義一致性指標CI。

當λmax=n時,矩陣具有完全一致性。否則,用一致性比率公式:

當CR≤0.1時,認為判斷具有內部一致性,權重系數較好地反映了指標相對重要程度;如果CR>0.1,建議對指標權重系數重新調整,如表3。

表3 修正值列表

5.層次總排序及其一致性檢驗。

在完成層次單排序一致性檢驗后,然后利用同一層次中所有單排序的結果,計算本層次所有元素重要性的權值,計算時可以從上而下逐層進行 。

6.將上述各指標值進行綜合計算后,得出綜合評價指標值。具體如表4。

三、結論

評價指標是教學管理工作的導向標和指揮棒,如果衡量指標與權重設置不科學、不合理,不僅影響考核者的積極性,同時會導致評價結果與實際情況產生偏差。由于教學管理工作具有復雜性、連續性和廣泛性,因此評價指標不可能做到面面俱到,但也不能事無巨細,要根據教學管理工作的規律和特點,找出主要監測點,抓住具有典型和代表性、能體現教學管理工作的核心指標。要從個體學校教學管理工作實際出發,既要保證重點又要考慮全面。在指標權重設置的過程中,可利用層次分析法對影響教學管理水平的指標體系進行綜合計算與分析,科學地設定權重值,不僅正確地反映學校教學管理的現狀,同時有利于加強學校領導決策的科學性,避免工作的盲目性,提高辦學質量。

表4 教學管理綜合評價結果

續表

衡量層面權重衡量內容權重衡量指標權重內部流程0.2172教學質量0.6519國家、省級重點、特色學科0.1421教學計劃實施度0.2290教師調課率0.0468學生出勤率0.1003實踐教學滿意度0.2927評教合格率0.0891教學觀摩次數占教師人數比例0.0586教學事故次數占教師人數比例0.0415資源質量0.2351生均實驗設備0.1461生均藏書量0.0389生均教學經費0.2469師生比0.1267青年教師比例0.0462碩士學位以上教師比例0.0985高級職稱比例0.1455實習基地(或校合作企業)接納學生人數/學生人數0.1512行政管理質量0.1130電子化服務滿意度0.0472學校事務公開(營銷)滿意度0.1164行政管理工作效率0.3152行政管理工作準確性0.2587行政工作學生滿意度0.1707行政工作教師滿意度0.0918學習與成長0.2581校園文化建設0.1275內部會議組織次數0.1311員工意見采納比率0.6608教職工流動率0.2081科研創新0.0877校教研、科研項目參與率0.1179省、國家教研、科研項目參與率0.3114校級課題立項數0.0640國家、省部級課題立項數0.5067師資隊伍建設0.4950舉辦國際、全國性會議次數0.0440參加國際、全國性會議人次0.0966年度發表論文數0.1393教學研討活動0.2894年均培訓人數0.1861員工培訓率0.2445提升管理隊伍的能力0.2898年均培訓人數0.1396員工培訓率0.3325工作創新次數0.5278財務0.1054資金來源0.4934社會、校友捐贈資金0.0842技術轉讓收入0.4692課題、其他項目資金0.2524學生的注冊率0.1942資金成本0.3108教師人均科研經費0.4042科研活動經費與支出金額比0.1985科研活動收入年增長率0.0580生均教學經費0.1673生均支出費用增長率0.1024管理費用增長率0.0695財務風險0.1958年度總支出/總收入0.7058年末借款總額/總經費0.2942

(責任編輯:王金明)

The Construction and Application of Teaching Management Evaluation Index Based on Analytic Hierarchy Process

MO Xiao-quan;HE Jia-wen;HE Yue-ni

(Beihai College of Beihang University,Beihai 536000,China)

Teaching management assessment is an objective evaluation of the level of teaching management of colleges and universities, strengthening the teaching management and standardize the process of teaching, improve teaching effectiveness, quality and efficiency of education and so has a very important role. Current management evaluation work is subjectivity, as well as select index weight set indicators unscientific. In this paper, quantitative assessment as the goal, through the introduction of the Balanced Scorecard concept, and establish a customer, internal processes, learning and growth, financial management of the four dimensions of teaching evaluation system, and then use the analytic hierarchy process each index comprehensive evaluation system of teaching management calculated to arrive at the weight value of each index.

teaching evaluation;BSC;Analytic Hierarchy Process

G424.1

A

1671-9719(2016)7-0100-04

莫小泉(1980-),男,廣西北海人,教務處副處長,講師,研究方向為教學管理、科學管理。

2016-05-10

2016-05-27

新世紀廣西高等教育教學改革工程項目“獨立學院教學管理量化評價模式研究——以北京航空航天大學北海學院為例”(2013JGB455)。

猜你喜歡

西北園藝(果樹)(2021年5期)2021-11-30 04:55:15

建材發展導向(2021年16期)2021-10-12 05:39:32

大學(2021年2期)2021-06-11 01:13:24

甘肅教育(2020年17期)2020-10-28 09:01:24

甘肅教育(2020年4期)2020-09-11 07:41:24

童話世界(2020年10期)2020-06-15 11:53:22

甘肅教育(2020年20期)2020-04-13 08:04:38

中國衛生(2016年2期)2016-11-12 13:22:24

海峽姐妹(2014年5期)2014-02-27 15:09:32

辦公室業務(2014年10期)2014-02-27 06:30:05