分類治理視角下國有企業股權結構優化

—基于801家國有上市公司的實證研究

2016-09-01 07:45:38左雪蓮博士生謝在陽浙江越秀外國語學院浙江紹興3000浙江工商大學杭州3008

商業經濟研究 2016年12期

■ 左雪蓮 博士生 謝在陽(、浙江越秀外國語學院 浙江紹興3000 、浙江工商大學 杭州 3008)

分類治理視角下國有企業股權結構優化

—基于801家國有上市公司的實證研究

■ 左雪蓮1博士生謝在陽2(1、浙江越秀外國語學院浙江紹興3120002、浙江工商大學杭州310018)

內容摘要:國有企業分類治理是目前國企改革的主基調,而如何進行分類治理則成為研究的重點。本文選取2010-2014年國有上市公司的樣本數據,根據中央最新的國企改革文件和思路,將801家國有企業分為商業類和公益類兩類,構建了多元回歸模型,實證檢驗和分析了股權結構對兩類國有企業經營績效的影響。研究發現股權結構對公益類和商業類國有企業的績效影響不同,進而提出分類治理視角下國有企業股權結構優化的思路。

關鍵詞:分類治理國有企業股權結構

問題的提出

改革開放以來,國有企業先后經歷若干次重大改革,總體來說,國企改革取得了顯著的經濟效益和社會效益,但是還存在著現代企業制度不夠完善、國有企業功能定位不夠明確等諸多問題。中共十八屆三中全會以后,國有企業分類改革成為國企改革的主基調,2015年10月13日,中央全面深化改革領導小組第十七次會議審議通過了《關于國有企業功能界定與分類的指導意見》。指導意見中根據主營業務和核心業務范圍,將國有企業界定為商業類和公益類,商業類國企要求按照市場化運作,以增強國有經濟活力為目標;公益類國企以保障民生、提供公共產品和服務為目標。

顯而易見,不同功能的國企有不同的使命,從而就有不同的改革方向和路徑。而從公司治理的角度來看,國有企業分類治理的基礎就是股權結構優化,因為股權結構直接影響了企業控制權的配置,決定了企業的治理結構和企業行為,從而最終體現在企業經營績效上。

然而,綜觀我國國有企業改革實踐,盡管成效明顯,卻存在著一些本末倒置的現象,一些不適合民營化的、涉及社會公共利益的行業卻在大力推進民營化,甚至是國有股盲目退出,而一些應該加快市場化的行業,市場化程度卻嚴重不足,這種改革的錯位嚴重違背了提高國民福利的宗旨。

因此,本文在目前國有企業分類的基礎上,通過國有上市公司數據實證分析股權結構對公益類和商業類國有企業績效的影響,進而得出兩種類型國有企業股權結構優化的思路,為目前國有企業分類治理提供參考和借鑒。

表1 主要變量定義

文獻綜述及假設

(一)關于國有企業改革的文獻綜述

關于我國國有企業改革的相關文獻較為豐富,張維迎(1995)認為中國國有企業的委托代理關系是一種多層級委托代理關系。樊綱(1995)則認為國有企業改革的核心是企業自主經營和建立激勵機制,“產權關系”需要理順。林毅夫等(1995)認為政府需要給國有企業創造公平、競爭的市場環境。之后,有不少學者從國有企業功能定位、產權性質等角度,提出了國有企業分類改革的思路。邵寧(2011)提出將國有企業分為競爭型和功能型進行分類治理。高明華和杜雯翠( 2013)根據功能定位等差異性,將國有企業劃分為壟斷型、競爭型和公益型國有企業,并據此提出了分類改革和治理的思路。

然而,現有研究對國有企業分類改革的討論仍存在一些不足之處:已有研究主要從理論層面探討國有企業分類改革,而實證研究則是鳳毛麟角;并且主要是提出國有企業改革的思路,缺乏進一步從股權結構優化的角度去研究國有企業分類治理。國有企業分類改革已成定論,但是具體如何進行分類治理尚處在探索當中,而本文正是從股權結構優化的角度探討國有企業分類治理。

(二)關于股權結構和經營績效關系的文獻綜述

目前關于股權結構與經營績效關系的國內外研究成果頗為豐富,主要從股權性質、股權制衡度、股權集中度與企業績效之間的關系入手。

具體看來,關于國有股比例對企業經營績效的影響尚未形成統一的觀點,負相關關系的觀點認為國有股比例越高,政府追求的政治目標與企業利潤最大化的目標越容易形成沖突;正相關關系的觀點認為,國有股比例越高,其在資本密集型和壟斷程度較高的行業中,越具有較好的資金與信息優勢。

陳曉(2001)等人根據行業分類進行回歸分析發現,在競爭性弱的行業中,國有股比例與企業績效無顯著關系,但在競爭性強的行業中,國有股比例與企業績效呈負向關系。因此,對于公益性國有企業而言,由于其涉及到國家安全等關鍵領域以及社會公共利益,壟斷程度高,資本需求量大,國有股則有助于其企業績效的提高;而對于商業性國有企業而言,國有股所占比重越高,越不利于其利潤最大化目標的實現和市場競爭,因此,國有股比例與其企業經營績效負相關。

據此提出如下假設:

假設a:國有股比例顯著影響國有企業經營績效。

假設a1:國有股比例與公益類國有企業的經營績效呈正相關關系。

假設a2:國有股比例與商業類國有企業的經營績效呈負相關關系。

Berle等人(1932)指出,在股權分散的公司,兩權分離導致企業被經營者控制,而經營者不會像股東那樣全心全意地去經營企業。Shleifer等人(1986)指出,在股權集中的公司,大股東參與到企業的經營管理中,能夠有效避免股東與經營者之間的委托代理問題,從而有助于提升企業的經營績效。LLSV(2000,2002)的研究發現,股權集中型公司存在著嚴重的大股東侵害中小股東利益的現象,并且由此造成的委托代理問題一定程度上降低了公司的市場價值。趙瓊和任薇(2008)分析表明股權集中度與公司績效呈U型關系,股權制衡有利于企業績效的提升。

對于國有企業而言,保持一定程度的股權集中度有助于保證國家的控制力,從而更好地執行國家方針政策,提升企業的經營績效。而股權制衡度則能夠有效遏制大股東對中小股東的利益侵害,但是具體到兩類國有企業中,公益類國企大部分涉及國家關鍵領域和重要行業,大股東多數為國有股,國有控股有助于企業完成其使命,因此,股權制衡度與企業經營績效呈反比關系,而與商業類國有企業經營績效呈正比關系。

據此提出如下假設:

假設b:股權集中度顯著影響國有企業經營績效。

假設b1:股權集中度與公益類國有企業的經營績效呈正相關關系。

假設b2:股權集中度與商業類國有企業的經營績效呈正相關關系。

假設c:股權制衡度顯著影響國有企業經營績效。

假設c1:股權制衡度與公益類國有企業的經營績效呈負相關關系。

假設c2:股權制衡度與商業類國有企業的經營績效呈正相關關系。

表2 變量描述性統計

研究設計

(一)樣本選取及數據來源

本文以我國2010-2014年度滬深兩市A股國有上市公司為研究樣本。為了保證數據的質量,文章對所選研究樣本進行了處理,剔除以下樣本:財務數據異常的ST、ST*公司;金融類上市公司;部分指標數據缺失的上市公司。最終,本文獲得801家國有企業數據,并且按照國有企業的主營業務和核心業務范圍把樣本分為公益類和商業類,其中公益類共有655家,商業類共有146家,一共是3949個研究樣本。

本文所使用的數據來源于國泰安CSMAR數據庫2010-2014年上市公司公開披露的數據,數據分析則采用STATA12.0軟件。

(二)模型設計及變量選擇

1.實證分析旨在探究對國有企業進行分類后,股權結構對兩類國有企業績效的影響差異,因此,本文設定如下多元回歸模型:

Tqit=α0+β1Nation ratioit+β2H1it+β3Zi t+β4I n s i z ei t+β5Growthit+β6Dualit+β7Levit+β8Indrit+ε

其中i代表第i種類型的企業,i可以取3個值:0、1、2,0代表全部企業,1代表公益類國有企業,2代表商業類國有企業。t代表年度。被解釋變量為Tq即托賓Q值,Nation ratio、H1、Z為解釋變量,Insize、Growth、Dual、Lev、Indr為控制變量,同時控制年份和行業。

2.變量選擇方面:

被解釋變量:采用托賓Q值來反映企業的績效,托賓Q值能夠很好地反映企業的市場價值和成長性。

解釋變量:選取國有股比例(Nation ratio)衡量國家對國有企業的控制力、第一大股東持股比例(H1)反映股權集中度、第一大股東與第二大股東的持股比(Z)反映股權制衡度。

控制變量:前人的諸多研究表明,公司規模(Insize)、公司成長性(Growth)、兩職合一(Dual)、財務杠桿(Lev)、獨立董事比例(Indr)都對企業績效有顯著影響,因此,把這些變量設為控制變量。主要變量的定義如表1所示。

實證分析

(一)變量描述性統計

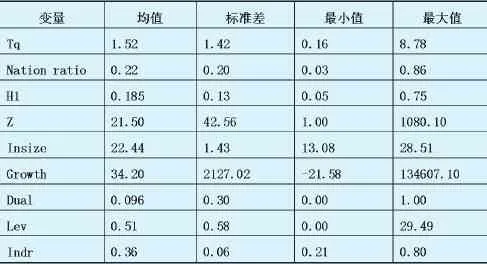

各變量的描述性統計結果如表2所示,各企業Tq的差別較大,說明國有企業的市場價值差異較大,這可能與不同國有企業的功能定位有關。在國有股比例方面,不同類型的國有企業國有股比例是存在顯著差異的,在公益類國企中,國有股比例可能較高,以保證政府的控制力,來發揮其保障國計民生的作用,而在商業類國企中,國有股比例可能較低,以進一步激活國有企業活力。

第一大股東持股比例指標為18.5%,說明總體上來說,我國股權分置改革以來,“一股獨大”的現象有所改善,但是其最大值達到了75%,最小值為0.05%,說明不同的國企之間股權集中度差異較大。股權制衡度Z的均值遠遠大于1,達到了21.5,均值過高可能是由于個別公司數值較大造成的,說明個別企業股權集中的現象很嚴重。

(二)回歸結果分析

全樣本回歸和分組回歸的結果如表3所示,從全樣本來看,國有股比例對國有企業績效有顯著的正向影響,假設a得到驗證,說明國家的控制力有助于國有企業績效的提升。

第一大股東所占比重對國有企業績效有顯著的正向影響,假設b得到驗證,說明一定的股權集中度能夠減少股東和管理層之間的代理成本,并且大股東更有動力去經營好企業。

Z指數的系數為負,且顯著,即股權制衡度對國有企業績效有顯著正向的影響,假設c得到驗證,說明股權制衡能夠有效抑制大股東掏空公司所帶來的公司價值下降。

另外,企業規模與國有企業績效呈顯著負相關關系,獨立董事比例與國有企業績效呈顯著正相關關系。

從分組回歸結果來看,對于公益類國有企業而言,國有股比例與企業績效顯著正相關,假設a1得到驗證,說明對于一些涉及國家安全、社會公共利益,高資本密集型的國有企業而言,國家的控制力有助于其企業績效的提升,而與商業類國有企業的績效呈顯著負向關系,假設a2得到驗證,說明對于商業類國有企業而言,國有股所占比重越高,越不利于其市場活力的釋放和利潤最大化目標的實現,從而不利于企業經營業績的提升。第一大股東持股比例與公益類及商業類國有企業的經營績效呈顯著正向關系,假設b1、b2得到驗證。

Z指數與公益類企業績效的相關系數為正,即股權制衡度與公益類企業績效呈負相關關系,但不顯著,可能是由于樣本量的原因,假設c1得到部分驗證,說明對于公益類國企而言,國有控股有助于企業完成其使命,Z指數與商業類企業績效的相關系數為負,即股權制衡度與商業類企業績效呈正向關系,且顯著,假設c2得到驗證,說明在商業類國企中股權制衡能夠有效遏制大股東的掏空行為,從而有助于提升企業績效。

為了提高研究結論的穩健性,本文對模型進行了分年度、分行業的回歸,并通過替換相關變量來進行穩健性檢驗,用凈資產收益率(Roe)替代模型的因變量,同時對控制變量進行了替換,檢驗結果基本一致。

表3 回歸分析結果

研究結論與啟示

(一)結論

本文利用2010-2014年國有上市公司的樣本數據,實證檢驗和分析了股權結構對公益類和商業類國有企業經營績效的影響,研究發現國有股比例、股權集中度、股權制衡度對兩類國有企業經營績效的影響不同,一方面豐富和深化了關于國有企業分類治理的文獻研究,另一方面也為公益類和商業類國有企業的股權結構優化提供了參考和借鑒。

(二)股權結構優化方案

研究結果表明,股權結構對公益類和商業類國有企業績效的影響是不同的,而合理的股權結構有助于企業經營績效的提升,因此,針對不同類型的國有企業,需提出不同的股權結構優化方案。具體有以下幾方面:

對于公益類國有企業,國有股比例與企業績效呈顯著的正相關關系,股權集中有利于其經營績效的提升,股權制衡不利于其績效的提升。因此,建議對于涉及國家安全和社會生活穩定、追求社會利益最大化的公益類國企而言,需加強國家控股地位,在保證國家絕對和相對控股的前提下,鼓勵其他國有資本或各類非國有資本參股,實現股權多元化,這類企業和企業領導人員可以有較為清晰的行政級別,領導人員可以由國家按照一定程序選拔、委派或調整。

而對于商業類國有企業,國有股比例與企業績效呈負向關系,股權集中度與企業績效呈正相關關系,股權制衡有助于企業績效的提升。因此,建議商業類國企應根據所在行業和領域、企業規模等情況,分門別類地通過混合所有制形式,積極引入非國有股份或其他國有資本,并獲得具有競爭性和制衡力量的股份,形成更加多元化的股權結構。在保證適度集中的股權結構下,實現多個大股東之間的制衡,能夠確保小股東的利益不受侵害。鼓勵管理層和員工持股,加強企業核心人員的股權激勵,鼓勵機構投資者參與進來,使公司治理得以改善,用科學決策替代行政決策,國有資本出資人和各類非國有資本出資人以股東身份履行權利和職責,使混合所有制企業成為真正的市場主體。

參考文獻:

1.Berle,A, and Means G.The Modern Corporation and Private Property[M],Macmillan, New York,1932

2.Shleifer.A and Vishnv.R.Large Shareholders and Corporate Control[J].Journal of Political Economy.1986

3.Johnson,S,R.LaPorta.F.Lopez-de-Silanes. A. Shleifer.Tunneling American Economic Review[J].Papers and Proceedings,2000

4.戚聿東,劉健.中國國有企業改革的未竟使命與戰略設計[J].中州學刊,2005(2)

5.高明華,楊丹,杜雯翠.國有企業分類改革與分類治理——基于七家國有企業的調研[J].經濟社會體制比較,2014(3)

6.陳德萍,陳永圣.股權集中度、股權制衡度與公司績效關系研究——2007~2009年中小企業板塊的實證檢驗[J].會計研究,2011(1)

7.楊蓓.遼寧省上市公司企業股權結構與公司績效分析[D].遼寧工程技術大學碩士學位論文,2012

8.歐陽妮子.基于股權結構的獨立董事與公司業績的實證研究[J].財會通訊:綜合(下),2010(15)

9.衛祥云.關于自然壟斷性國有企業的規制研究[J].新經濟導刊,2015(Z1)

10.張新銘.深化改革背景下發展混合所有制經濟的思考[J].學習論壇,2014(8)

11.舒艷梅.上市公司股權結構與企業績效研究[D].蘇州大學碩士學位論文,2002

12.李娜.企業混合所有制模式選擇與績效研究——以高新技術企業為例[D].首都經濟貿易大學碩士學位論文,2015(4)

13.孫淑.股權集中度、股權制衡對公司績效影響的實證研究[D].西南財經大學碩士學位論文,2011

14.樊綱.論當前國有企業產權關系的改革[J].廣東經濟,1995(1)

16.張維迎.企業理論與中國企業改革[M].北京大學出版社,1999

基金項目:▲國家自然科學基金項目(批準號71272143);教育部人文社會科學研究規劃基金項目(13YJA630071)

中圖分類號:◆F276.6

文獻標識碼:A

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06