碳稅制度設計對區域經濟發展的影響與對策

2016-09-01 07:45:40陳潔南昂通訊作者陜西職業技術學院西安710100

商業經濟研究 2016年12期

■ 陳潔 南昂 通訊作者(陜西職業技術學院 西安 710100)

碳稅制度設計對區域經濟發展的影響與對策

■ 陳潔南昂通訊作者(陜西職業技術學院西安710100)

內容摘要:本文以專家學者的研究成果為基礎,從理論與實證相結合的角度,分析了碳稅體系對我國區域經濟發展所產生的重要影響,并就碳稅制度設計問題進行了解析,希望能夠降低碳稅征收所產生的負外在性。

關鍵詞:區域經濟協調發展碳稅設計

碳稅對我國區域發展的影響分析

(一)影響機制

總體而言,碳稅主要從以下兩方面對經濟產生影響:第一,經濟結構及其升級。第二,經濟增長。首先,從微觀角度來分析,政府出于節能環保的目的向碳密集型企業強制征收碳稅,這無疑會提高這些企業的經營成本,企業為了保障自身的利益,會將稅負轉移到產品之中,提高產品價格,最終導致市場需求減少,企業獲利也隨之減少。很顯然,在這種情況下,碳密集型企業并沒有很強的投資意欲,而非碳密集型企業的投資行為則會變得更加積極,進一步推進經濟結構的轉型;其次,從宏觀角度來分析,碳稅雖然會降低碳密集型企業對GDP 的貢獻,但其同時也會增加政府的財政收入,若是政府將這部分收入返還給消費者,則會直接影響他們的消費結構;若是政府將這部分收入用于公共投資,那么其選擇的投資產業發展潛力則直接影響到投資收益率。因此,碳稅對經濟的影響過程非常復雜,涉及到的因素眾多。

(二)實證分析

1.實證模型的選擇與說明。本文借鑒了李紹榮(2005)與張明文(2009)兩位學者的研究結論,引入實證模型:

并對其進行了對數化變形:

其中,Yit代表第t年的生產總值,Kit代表第t年的資本存量,Lit代表第t年的從業人員數量,Eit代表第t年的能源消耗量,xit代表第t年的碳稅收入(上述數據均取自《中國統計年鑒》)。tit代表第t年的資源稅比重,αi代表i地區資源稅對資本要素產出的彈性, βi代表i地區資源稅對勞動要素的產出彈性,γi代表i地區資源稅對能源要素產出的彈性,δi代表i地區資源稅對經濟增長的影響。如果若αi>0,βi<0,就意味著提高資源稅比重會加劇收入不公的現象;如果γi>0就意味著提高資源稅能夠增加能源要素產出,提高能源使用效率;如果δi>0就意味著提高資源稅能夠促進經濟增長。

本研究將我國簡單的分成了以下四個大區:第一,東南地區;第二,中部地區;第三,西部地區;第四,東北地區。研究過程中使用的所有數據都是名義值。

2.模型形式選擇。筆者通過閱讀過往學者的研究文獻發現,固定效應模型較之隨機效應模型更適用于區域經濟研究,主要原因在于隨機效應模型中的解釋變量和誤差項之間往往存在一定的關聯性,因此,本文選擇的研究模型為固定效應模型。

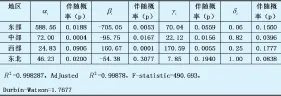

3.參數估計結果。筆者將四大區域的經濟數據分別代入模型,并通過Eviews7.0對待估參數進行了估算,估算方法為廣義最小二乘法。估算結果見表1。

4.估計結果分析:

第一,對區域經濟增長的影響。四大區域的δi值均>0,意味著征收碳稅對這些區域的經濟增長都是有利的,尤其是中部與東北地區。實際上,征收碳稅雖然會提高企業成本、壓縮企業的利潤空間,但如果政府可以將碳稅收入用于再投資,則可以實現拉動區域經濟增長的目標。現階段,我國東北與中部地區制造業高度集中,碳密集型產業集聚度很高,按道理分析,征收碳稅應該會對其經濟增長產生負面影響。但模型的分析結果卻恰恰相反,意味著征收與使用碳稅的過程至關重要,如果政府能夠合理利用碳稅收入,那么本地區的經濟是可以實現增長的。

第二,對節能減排的影響。四大區域的γi值均>0,意味著征收碳稅能夠提高這些區域的能源使用效率,從而實現節能減排。實際上,我國西部地區萬元GDP所消耗的能源最多,東部地區則最少,中部與東北地區居中。西部地區自然資源儲量豐富,經濟增長基本上都是依靠直接出賣自然源或者高投入低產出行業支撐的,能源使用效率非常低,有巨大的提高空間,因此,對該區征收碳稅所產生的邊際效應會明顯大于其它區域。東部地區的經濟發展水平相對較高,能源使用效率比較高,經濟結構也更加科學合理,征收碳稅能夠加速其經濟結構升級過程,從而提高經濟增長的速度與質量。

第三,對收入分配的影響。東部地區、中部地區與東北地區的δi均>0,βi均<0,意味著征收碳稅可以提高資本產出效率,但卻會降低勞動產出。雖然西部地區的δi<0,但較之βi還是要低很多,意味著征收碳稅會加劇該區收入不公的現象,拉大貧富差距。如前所述,征收碳稅會加重企業的經營負擔,為了保障自身的利潤空間,企業會將稅負轉移到產品價格之中,從而令消費者成為最終的稅負承擔者。東部發達地區企業的經營成本本來就已經很高了,如果再征收碳稅,那么他們就只能將其轉移到勞動者身上。

由此可見,征收碳稅究竟會產生何種效果受到諸多因素的影響,不同區域的經濟發展水平與資源要素價格之間存在很大差異,因此,碳稅征收效果也各不相同。想要保證碳稅征收發揮出推動區域經濟增長的作用,政府必須做好碳稅制度的設計與碳稅收入的再分配政策設計。對于各個區域而言,碳稅令收入水平較低的勞動者的地位變得更低,而令收入水平較高的資本擁有者的地位變得更高(見表2)。

表1 待估參數估計值及伴隨概率

加快區域經濟協調發展的碳稅設計及建議

(一)設計要點

1.利用寬稅基對沖扭曲成本。吉爾伯特·梅特卡夫通過實證分析證實了對溫室氣體征收碳稅能夠在實現節能減排目標的時候,對經濟增長產生最小的負面影響。主要原因有三個:第一,類化碳氣體具有極強的復雜性與不穩定性,相比之下二氧化碳則是非常穩定的,其對臭氧層的破壞程度也最輕微;第二,較之二氧化碳,類化碳氣體對生態環境造成的損害更大,因此,政府會不斷出臺對這類氣體征稅的政策,企業為了維持自身的社會形象只能盡量減少這類氣體的排放量;第三,如果征稅的對象是所有的類化碳氣體,那么寬稅基能夠有效對沖扭曲成本,從而降低其對經濟增長產生的負面影響。

2.設定區域差別的動態稅率。眾所周知,稅負取決于兩個要素:稅基與稅率,在稅基不變的情況下,稅率決定著最終的稅負。現階段,學術界尚未就碳稅稅率問題達成一致,不過財政科學研究所對這個問題的觀點在國內還是比較具有權威性的,作者對其也比較認同。結合我國的碳排放實際,作者認為碳稅稅率確定為二氧化碳10元/噸較為合適,這樣不但能夠估算出排放的二氧化碳會對生態環境造成多大的破壞,還能夠為后續補償措施的制定提供參考。

這里需要注意的是,對于我國的納稅人來說碳稅還是一個比較陌生的事物,因此,碳稅的稅率應設置為動態調整的,根據征收后的綜合效應以及環境保護壓力來對稅率進行適當調整,這樣不但能夠保障納稅人的權益,還能夠實現更加理想的節能減排目標。此外,中央應適度放權給地方政府,讓他們可以在一定的范圍內對稅率進行調整,以保證碳稅征收與其經濟發展實際相適應。

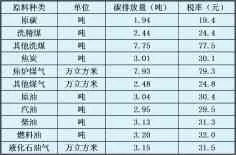

3.確立生產端征稅環節。如果市場是完全自由的,那么稅負只取決于以下兩個因素:第一,生產者的價格彈性;第二,消費者的價格彈性。在自由市場中,稅負是可以自由轉移的,征稅這個行為并不會影響最終的稅負承擔者,因此,在征收之前只要確保征收成本最低即可。碳參與產品無論是生產過程,還是消費過程都非常復雜,尤其是其最終消費過程難以監測,想要確保征收成本最低就只能從生產端環節入手。所以,政府應根據不同能源的碳含量為其設定碳稅稅率,具體稅率見表3。

由于目前我國尚未放開對化石原料價格的控制,碳稅稅負的轉移并不是自由的,因此,在征收碳稅之后,政府必須適度放開對這類原料價格的控制,為稅負轉移開通順暢的渠道。中西部地區是我國重要的化石燃料主產區,如果直接向這些地區征收能源碳稅,不但會加重他們的經濟負擔,也會拉大他們與東部地區的經濟發展水平差距,所以,碳稅應由消費端來計算。

4.制定稅收返還政策,調整收入分配。退稅對于納稅人來說是一種激勵,能夠有效提高他們減少碳排放的積極性,因此,碳稅也應是累退的。如前所述,政府在碳稅征收以及使用的過程中都扮演著至關重要的角色,從公允的角度出發,碳稅收入應用于低收入者的轉移支付項目中;從經濟發展的角度出發,碳稅收入應用于社會再投資;從社會先進性的角度出發,碳稅收入應用于公共投資。所以,政府在制定碳稅分配政策的時候應立足本區的社會與經濟發展實際。

(二)相關配套措施

1.強化公眾的環保意識。只要推出新稅種,反對與排斥的聲音就會隨之而來,這無疑會加大稅收改革工作的難度,碳稅也是如此。政府應做好碳稅征收相關知識的宣傳工作,強化公眾的環保意識,讓他們認識到人類共同生存的地球只有一個,盲目的開采與浪費資源只會讓這個家園便得越來越不適合我們生存。一方面要強化公眾的納稅意識,讓他們更加清晰的了解征收碳稅的目的與意義,另一方面應多做

一些公益廣告,向公眾傳達綠色消費、節能減排的重要性。

2.探索碳交易機制。所謂的碳交易,指的是在政府設定了排放上限標準的情況下,允許排放總量低于限定標準的企業出售限定額度內剩余排放量的機制。實際上,碳稅和碳交易機制都有著自身的優缺點。筆者建議我國各區域可以按照下面的流程摸索碳交易機制:首先,明確市場與政府之間的關系,如果本區屬于“大政府,小市場”,那么應選擇征收碳稅的方式來減排;如果本區屬于“小政府,大市場”,則應該選擇碳交易機制的方式來減排。其次,明確市場設施與市場機制的完善程度,如果本區的市場機制完善程度較高,那么應選擇碳排放交易機制的方式來減排;如果本區的市場機制完善程度較低,則應選擇征收碳稅的方式來減排。最后,在制定相關的政策時候應立足自身實際。我國應由中央政府制定碳排放政策總體框架,各地方政府根據自身的實際設計具體的碳排放管理政策。澳大利亞的做法值得我們借鑒,該國先由政府出臺統一的碳稅政策,等到市場進一步成熟之后,先試點推行碳交易機制,最后再覆蓋到全國。

3.推進以碳稅為重點的稅制改革。現階段,我國基本上還是通過對高碳經濟征稅的方式來促進低碳經濟發展的,尚未征收節能與環保等專項稅。由于尚未征收環保專項稅,我國的稅制體系長期處于不完善的狀態之下,很多與之相關的經濟發展問題日益嚴重。盡管最近幾次稅制改革或多或少的提到了環保與節能減排,但推出的政策卻并沒有得到有效執行。所以,政府應推進以碳稅為重點的稅制改革,以碳稅為中心建立低碳稅收體系,為新能源、環保、高新技術等行業發展創造良好的稅收環境。

表3 化石原料稅率表

表2 碳稅征收對各大區社會與經濟影響的效果

參考文獻:

1.梁爾昂.碳稅制度的雙重實質與中國的引入[J].理論學刊,2014(3)

2.晏琴.法國碳稅“胎死腹中”之鑒[J].經濟研究參考,2010(48)

3.錢斌華.基于長三角二省一市的碳稅開征模擬研究[J].財政研究,2011(6)

4.蘇明,傅志華,許文,李欣,王志剛,梁強.中國開征碳稅的障礙及其應對[J].環境經濟,2011(4)

5.毛小松,朱學義.我國開征碳稅的可行性——基于博弈視角的分析[J].會計之友,2012(18)

6.李艷.關于我國開征碳稅的思考與建議[J].新鄉學院學報(社會科學版),2013(1)

7.程昱詩.淺談中國碳稅制度的構建與實施[J].現代商業,2012(02)

中圖分類號:◆F812.42

文獻標識碼:A

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52