金融發展與產業結構升級:長期均衡與短期動態關系

2016-09-05 07:14:02

中國軟科學 2016年5期

羅超平,張梓榆,王志章

(西南大學 經濟管理學院,重慶 北碚 400715)

?

金融發展與產業結構升級:長期均衡與短期動態關系

羅超平,張梓榆,王志章

(西南大學經濟管理學院,重慶北碚400715)

本研究在梳理國內外研究成果的基礎上,構建了金融發展對產業結構升級影響的VAR模型,并通過協整檢驗、脈沖響應分析和方差分解就金融發展對產業結構升級影響的長期均衡與短期動態關系進行了考察,研究發現:(1)金融經營效率、金融規模、金融產出率、金融結構比率和產業結構升級率存在長期均衡關系;(2)金融規模對產業結構升級影響顯著;(3)金融結構比率和金融經營效率對產業結構升級在長期表現出顯著影響,而短期內影響較弱;(4)金融產出率對產業結構升級在長期表現出較弱的影響,而短期內影響顯著。政策建議是適當控制金融規模,合理引導信貸投向;完善證券市場投資制度,拓展企業直接融資渠道;鼓勵民營資本進入金融領域,以良性競爭提升金融服務效率;完善利率市場化機制,理順資源配置途徑;改革商業銀行經營體制,提升銀行經營效率。

金融發展;產業結構升級;金融規模

一、引言

2016年1月27日,習近平主持召開了中央財經領導小組第十二次會議,重點研究了供給側結構性改革方案。根據習近平同志提出的供給側結構性改革思路,供給側結構性改革實質是改革政府公共政策的供給方式,以市場化為導向、以市場所需供給約束為標準的政府改革。其中,包括降低壟斷程度、放松行政管制、降低融資成本、減稅讓利民眾、減少對生產要素的供給限制等等。2016年2月14日,人民銀行、發改委等八部委聯合印發了《關于金融支持工業穩增長調結構增效益的若干意見》,標志著金融支持供給側改革的框架成型,也進一步展現了金融在國民經濟中的重要性,明確了金融在供給側結構性改革中的重要角色。金融的發展影響著資金的流量和流向,是推動實體經濟發展、經濟結構轉型與優化的重要動力和關鍵因素。而產業結構升級與優化又是經濟結構轉型的核心內容。因此,在供給側結構性改革初期,進一步研究和認識供給側結構性改革兩大關鍵變量:金融與產業結構間的問題顯得尤為重要。

改革開放以來,中國金融不斷改革與發展,金融規模不斷擴大。2015年四季度末,中國銀行業金融機構境內外本外幣資產總額達199.3萬億元,其中,大型商業銀行資產總額78.2萬億元,股份制商業銀行資產總額37.0萬億元。同時,中國產業結構不斷優化升級:第一產業生產總值在國內生產總值中的比重從27.90%下降到了9.20%;第二產業一直保持在45%左右;第三產業從24.50%上升到了48.20%。

僅從數據來看,中國產業的升級和金融的發展似乎是同步進行的,那么兩者之間是否存在著經濟理論和統計意義上的因果關系呢?從目前的文獻來看,國外對金融發展與產業結構升級關系的研究主要分為以下幾類:一是從金融發展在產業結構升級的過程中起到了先導作用的角度對兩者的關系進行了研究:Bagehot(1873)提出金融體系在英國工業革命的進程中,為大型工業項目的融資發揮了極大的作用[1]。此后,Hicks(1969)也得出了和Bagehot類似的結論[2]。Burhop(2006)在對1851-1913年間德國經濟發展史的研究中發現,德國的金融產業引導了德國工業的發展,驗證了金融主導經濟發展的假說[3]。Amore(2013)在研究了美國20世紀80年代到90年代期間制造業的發展后指出:金融業的發展對制造業的創新和升級起到了關鍵的作用[4]。也有一些學者從金融機構信用創造功能的角度對兩者的關系進行了研究:Schumpeter(1934)發現,銀行利用自身的信用創造功能可以將資金源源不斷地投向創新活動領域,促進產業結構的升級和經濟的增長[5]。此后,隨著金融發展理論的創立和發展,Shaw(1969)、Goldsmith(1969)、McKinnon(1973)、Mayer(1990)、Levine & King(1993a) 、Rin & Hellmann(2002)等前后通過一些研究也都一致的認為金融發展在經濟發展的進程中在資源配置和經濟結構變動方面起到了催化劑的作用[6-11]。James(2012)發現企業外部融資環境的改善可以促進企業的技術創新,證券市場的發展和自由化可以從企業層面推動技術創新,進而促進產業的升級[12]。除了上述兩種視角之外,Stiglitz(1985)、Levine(1997)、Chava(2013)從信息經濟學的角度出發,對金融機構的功能進行研究,提出金融體系的發展可以減少信息不對稱和交易費用,從而促進資本積聚和科技創新,進而帶動產業結構的升級和經濟的發展[13-15]。還有一些學者從實證的角度對兩者的關系進行了研究:Aghion(2004)通過對71個國家的金融發展與產出水平的數據進行分析,發現金融的發展會使整個世界的科技收斂于同一水平,而隨著科技水平的提高也必然會帶來全要素生產率的提高,進而推動產業結構的升級和經濟的發展[16]。Tadesse(2007)利用38個國家的面板數據進行實證分析,發現金融的發展促進了科技的創新,進而提高了生產效率,帶動了產業結構的升級,最終推動了經濟的發展[17]。Sasidharan(2014)對1991-2011年間印度工業領域企業的融資環境進行研究,發現金融發展使企業的融資更加便捷,促進了企業對研發的投入,帶動了企業的發展和產業結構升級[18]。Pradhan(2015)對亞洲國家的金融發展對通信產業發展的關系進行了研究,發現金融的發展明顯的改善了基礎設施建設的融資環境,進而提升通信產業的服務水平,推動了整個產業的升級[19]。國內有關研究主要側重于分析金融發展對產業結構升級產生的效果,一些學者指出由于我國金融發展的滯后,金融的發展沒有較好地促進產業結構升級:楊琳(2002)對中國的金融結構轉變與實體經濟結構升級的關系進行研究,發現由于中國金融改革的滯后和制度的不完善,中國既存在金融抑制又存在金融過度,因此無法滿足實體經濟產業結構升級所需要的更高層次的金融服務需求[20-21]。曾國平(2007)指出由于中國金融的畸形發展,導致了中國金融對產業結構的調整和升級產生了扭曲效應[22]。陸岷峰(2012)對中國上市銀行對產業結構調整作用進行分析后指出,中國金融的發展脫離實體經濟的程度較為嚴重[23]。同時也有一些學者從中國金融發展推動實體經濟的增長進而推動產業結構升級的角度,提出了金融發展較好地促進了產業結構升級:談儒勇(1999)、周立(2002)、武志(2010)、陸靜(2012)等發現,中國金融的發展對中國實體經濟的發展起到了較大的正向推動作用[24-27]。盛丹(2013)提出金融資源配置提高了產業集聚程度,進而推動產業結構的升級[28]。蘇建軍(2014)利用中國省際面板數據,對金融發展、經濟增長與產業結構升級三者之間的關系進行了研究,得出了經濟增長依賴于產業結構的升級,而金融的發展是產業結構升級重要的外部支撐條件[29]。王立國(2015)基于金融發展和產業結構變遷理論,梳理了金融發展與產業結構升級之間的內在作用機制,并從實證角度證明了金融規模擴大、結構合理化對產業結構升級具有積極的促進作用;但產業結構升級并沒有對金融發展引致需求[30]。

國外學者基于金融先導、信用創造和信息不對稱等視角進行了研究,認為金融發展會引導資金從效率較低的產業流向效率較高的產業,進而帶動科技創新,促進產業結構升級。在國內,一些學者認為中國金融規模的不斷擴大和金融結構的不斷改善,是推動實體經濟發展與產業結構升級的主要原因;但也有一些學者認為由于金融體系發展滯后以及長期存在金融抑制,中國的金融發展并沒有跟上實體經濟的發展,更無法為實體經濟發展提供高質量的金融服務,金融發展對產業結構的升級存在一定的滯后影響。那么,中國金融發展對產業結構升級的影響究竟是怎樣的?其長期均衡關系和短期動態影響如何?目前對于該問題還沒有形成統一的共識。因此,基于供給側結構性改革的現實需求,研究金融發展能否促進產業結構的升級及其機理,就具有非常深刻的理論意義和實踐價值。文章在前人研究的基礎上利用1978—2014年間中國金融發展和產業結構的時間序列相關數據,對改革開放以來中國金融發展是否促進產業結構的升級進行了實證研究。本文的第二部分將對計量模型、數據來源和指標選取進行說明。第三部分將運用協整檢驗分析中國金融發展對產業結構升級的長期影響。第四部分將運用脈沖響應和方差分解考察中國金融發展對產業結構升級的短期動態影響。第五部分根據實證結果得出相應結論并給出簡要的政策建議。

二、指標選取、數據來源和計量模型

(一)指標選取和數據來源

在解釋變量方面,根據配第—克拉克定理和中國發展的實際情況,并結合楊琳(2002)、曾國平(2007)等人的做法,將第二產業和第三產業的產值增加值占GDP的比率(即產業結構升級率)作為衡量產業升級的指標,將產業結構升級率(CYSJR)作為模型的被解釋變量Y。

在解釋變量方面,金融發展作為解釋變量,金融發展選取了金融經營效率(DCR)、金融規模(FDR)、金融產出率(FOR)和金融結構比率(FSR)四個指標作為解釋變量指標Xi,i=1,2,3,4,分別反映中國金融的金融規模、金融結構和金融效率的變化情況(溫濤,張梓榆,2015)[31]。(1)金融經營效率(DCR):用來反映金融機構的效率,選用金融機構的貸款余額與存款余額的比值既貸存比作為衡量指標。(2)金融規模(FDR):基于McKinnon(1973)的研究,對于發展中國家的金融深化程度,通常用廣義貨幣(M2)占GDP的比重來表示。(3)金融產出率(FOR):用人均收入與人均固定投資的比值來表示,反映的是投資回報水平,是衡量金融效率的一個指標。(4)金融結構比率(FSR)*由于證券市場在1990年才成立,所以股票籌資額這一數據從1992年開始納入統計,之前的年份設置為零。:用股票籌資額和金融機構貸款增加額之比來表示,意義在于刻畫直接融資與間接融資的比例關系,衡量中國金融的結構狀況。本文數據來源于中國國家統計局網站(http://www.stats.gov.cn/)、中國人民銀行網站(http://www.pbc.gov.cn/)、《中國統計年鑒》(2000-2015)、《新中國成立60年資料匯編》、《中國金融年鑒》(1986-2015)。

(二)計量模型

由于金融發展的各個指標與產業結構升級率之間存在著較強的時間序列相關性,故借用Sims (1980)等人提出的VAR模型,對金融發展與產業結構升級之間的關系進行檢驗。意義在于不需要提出先驗理論假設,而是通過時間序列提供的信息將這些假設區分出來;同時可以研究系統中任一分量的沖擊對于其自身以及其他變量的影響。

VAR模型表達式如下:

Yt=A1Yt-1+A2Yt-2+……ApYt-p+B1Xt-1+B2Xt-2+……BrXt-r+ut,t=1,2,…T

(1)

Y和X是k維內生變量和外生變量,A1、A2、Ap和B1、B2、Br是參數矩陣,ut~(0,∑)是一個k維擾動向量, 它們之間可以同期相關,但不與自己的滯后值相關,也不與(1)式左邊的向量相關。∑是ut的協方差矩陣,是一個k×k的正定陣。

Engle & Granger(1987)在VAR模型的基礎上,將協整和誤差修正模型結合起來,進一步提出了VEC模型,并將其運用于具有協整關系的非平穩時間序列的建模。

VEC模型表達式如下:

(2)

Y表示的是內生變量,X表示外生變量,ecmt-1是誤差修正向量,反映變量之間的長期均衡關系,而α是誤差修正項的參數矩陣,反應了變量之間偏離長期均衡狀態時,將其調整到均衡狀態的調整速度。Ai和Br是外生變量Y和內生變量X的參數矩陣,εt~(0,∑)是一個k維擾動向量,它們之間可以同期相關,但不與自己的滯后值相關,也不與(1)式左邊的向量相關。∑是ut的協方差矩陣,是一個k×k的正定陣。

在上述理論分析的基礎上,本文具體模型設定如下:

CYSJRt=α0+β1DCRt+β2FDRt+β3FORt+β4FSRt+εt,t=1,2,…,T

(3)

其中,α0為常數項,β1、β2、β3、β4為各解釋變量的系數,εt為隨機誤差項。

三、金融發展對產業結構升級的長期均衡關系考察

(一)單位根檢驗

在設定好模型之后,本文利用EView7.0軟件對數據進行了實證分析。為了防止進行時間序列數據分析時出現偽回歸現象,本文用Dickey & Fuller(1981)提出的ADF單位根檢驗法對所有序列做了平穩性檢驗。如果檢驗結果顯示各變量為單整的,那么本文將進一步對變量進行協整檢驗。單位根檢驗結果如下:

從表2的結果可以看出,所有變量均為1%條件下的一階單整。由此,還需要再對序列做協整檢驗。如果變量之間存在協整關系,那么就說明變量之間存在長期均衡關系;反之,則不存在。

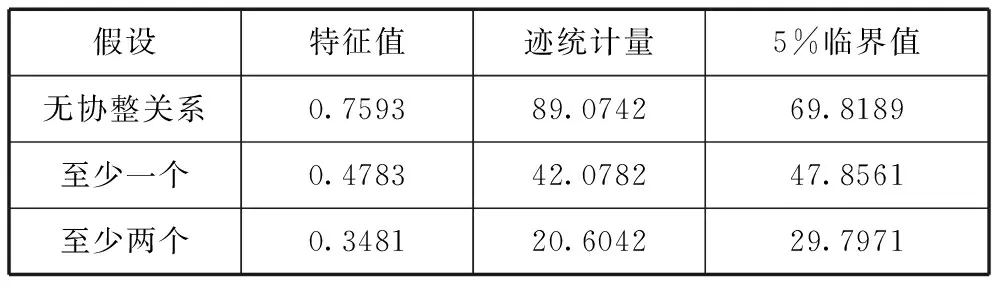

(二)協整關系檢驗

表1 各變量單位根檢驗結果

表2 跡檢驗結果

表3 最大特征值檢驗結果

無論從跡檢驗還是最大特征值檢驗的結果來看,模型都具有1個協整關系,故金融發展與產業結構升級之間存在著長期均衡關系。

根據向量誤差修正模型,均衡向量為:

β=(1.0000,-0.3588,-0.2526,-0.0003,-0.3287)

協整方程式為:

CYSJR=0.3588DCR+0.2525FDR+0.0003FOR+0.3287FSR

(4)(-0.3588)(-0.2526) (-0.0003)(-0.3287)

(0.0555) (0.0229) (0.0070) (0.0713)

由協整檢驗結果可以看出,在1978至2014年之間,上述五個變量存在著長期均衡關系。金融經營效率(DCR)、金融規模(FDR)、金融產出率(FOR)和金融結構比率(FSR)都對產業結構升級率(CYSJR)有正向效應。金融經營效率(DCR) 、金融規模(FDR)和金融結構比率(FSR)對產業結構升級率(CYSJR)具有較大的彈性,但是作為投資回報水平指標的金融產出率(FOR)對產業結構升級率(CYSJR)彈性較小。這說明在長期內,中國的金融規模的擴大、金融結構的改善和金融經營效率的提升對產業結構的升級起了較大的促進作用,而金融產出率卻沒有有效地推動產業結構的升級。改革開放以來,中國的金融規模迅速擴大,加快了金融資源流通的速度,使得企業可以更為便捷地獲得金融資源。同時,金融機構效率的改善也使得金融資源配置的整體效率得以提高。再加上證券市場的成立和逐漸發展壯大,企業有了獲得直接融資的渠道,不僅使企業可以更容易地獲得金融資源,并且極大地降低了企業獲取金融資源的成本。但是,隨著改革開放三十多年來的發展,經濟規模的迅速擴張,傳統的發展方式已經開始遇到瓶頸,在技術沒有明顯進步的情況下,資本的邊際回報率會逐漸遞減。其次,由于中國國有經濟長期占據國民經濟主導地位,國家對金融進行壟斷,因此國有企業可以很容易地獲得金融資源,進而導致對國有企業的投資過度,投資效率低下。進而出現了盡管中國的金融機構效率對產業結構升級起到了促進作用,但是作為衡量投資回報水平的金融產出率對產業結構升級的促進作用卻非常小的情況。

國務院總理周恩來1974年做出批示:“天然氣進京,把首都變成空氣最干凈,街道最清潔,環境最優美的城市。”把華北油田的天然氣引進北京城,這是周總理生前愿望,也是廣大石油工人的多年夙愿。

在確定了向量之間是存在協整關系之后,我們進一步對模型進行誤差修正,通過誤差修正,我們得到了以下誤差修正項的系數向量θ和誤差修正模型:

θ=(-0.1035,0.5454,1.0091,5.9014,1.1940)

(5)

θ表明,在金融經營效率(DCR)、金融規模(FDR)、金融產出率(FOR)和金融結構比率(FSR)不變的情況下,產業結構升級率(CYSJR)在第t期的變化可以消除前一期10.35%的非均衡誤差,同理,在金融經營效率(DCR)在第t期的變化可以增加前一期54.54%的非均衡誤差,而在其他向量不變的情況下,金融規模(FDR)、金融產出率(FOR)和金融結構比率(FSR)會在第t期的變化會增加前一期100.91%、590.14%和119.40%的均衡誤差。由于在誤差修正模型中,存在變量系數不顯著的情況,所以不能通過誤差修正模型對變量之間的短期關系進行檢驗,而是通過脈沖響應函數和方差分解來確定變量之間的短期動態關系*具體參見高鐵梅.計量經濟分析方法與建模EViews應用及實例[M].清華大學出版社,2005:298-299.。

四、金融發展對產業結構升級的短期動態關系考察

(一)脈沖響應

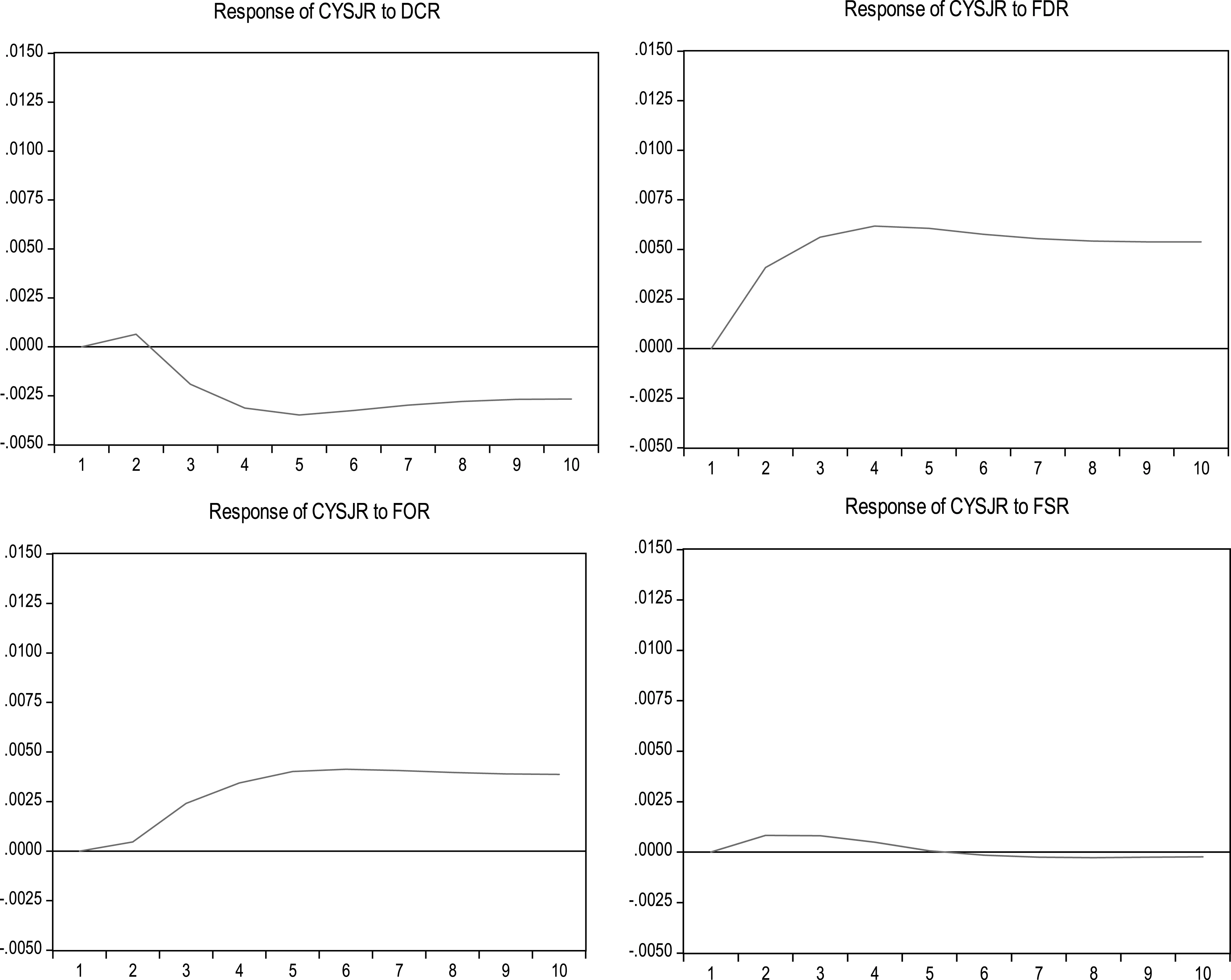

脈沖響應描述的是在某個內生變量的隨機誤差項施加一個標準差大小的沖擊后對所有內生變量的當期值和未來值產生的影響,它可以用來描述模型整體在受到某種沖擊時的動態影響。在本文中,通過脈沖響應分析可以看出產業結構升級率(CYSJR)在受到代表金融發展的諸要素如金融經營效率(DCR)、金融規模(FDR)、金融產出率(FOR)和金融結構比率(FSR)等的沖擊之后在當期和未來所產生的影響。本文將基期取為10期,即n=10。

圖2的四個組圖分別顯示了產業結構升級率(CYSJR)分別受到金融經營效率(DCR)、金融規模(FDR)、金融產出率(FOR)和金融結構比率(FSR)一個標準差的正向沖擊后的動態反應。從結果來看(1)產業結構升級率(CYSJR)在受到金融經營效率(DCR)一個標準差的正向沖擊之后,在第2期呈現正效應,但是之后就呈現負效應,在第5期達到最大后趨于穩定,這說明金融機構效率在短期內對產業結構的升級起到了抑制作用。這與中國在2008年爆發全球性的金融危機之后,采取大規模的刺激計劃,使得信貸激增,致使流動性過剩是分不開的。雖然適度利用信貸來刺激經濟可以促進經濟增長,但是過度刺激也會積累金融風險,威脅到金融乃至經濟的安全。同時,國家將信貸資金大量的投入到了國有大型企業和傳統行業,導致出現了國有大型企業資金充裕與中小企業和股票市場資金短缺并存的現象。這些都讓金融機構效率在短期內對產業結構升級產生了負面影響。(2)產業結構升級率(CYSJR)在受到金融規模(FDR)和金融產出率(FOR)的沖擊之后,產生了正向效應,并分別在第4期和第6期達到最大之后趨于穩定。這表示在短期內金融規模和金融產出率對中國的產業結構升級產生了正向影響,并且影響逐漸增大。說明隨著中國金融產業的發展,金融規模的擴大,金融產出率的提升,金融資源配置的速度得到了加快,配置效率得以提高,促進了金融資源由生產效率較低的部門向生產效率較高的部門轉移,進而促進了中國產業結構的升級。(3)產業結構升級率(CYSJR)在受到金融結構比率(FSR)沖擊后,在前5期都表現為微弱的正向效應,之后表現為負向效應,這說明金融結構在短期內對產業結構升級影響較弱,有待進一步提升。首先,我國的金融結構為“銀行主導型”,證券市場在金融產業中的比例較小,對產業結構升級的促進作用有限。其次,中國的證券市場自創立以來內部交易、“坐莊”等損害中小投資者的事件頻發,再加之監管不利,一直未能很好地起到為企業發展融資的作用,極大地制約了企業從證券市場上獲得直接融資,從而迫使企業不得不轉向間接融資,導致企業融資成本的提高甚至無法獲得融資,利潤空間和再投資能力均得到極大的壓縮,進而遲滯了產業升級的進程。

(二)方差分解

方差分解通過模型中各變量對內生變量的相對方差貢獻率來評價各變量對內生變量的重要性。本文對模型做了方差分解,通過展現金融經營效率(DCR)、金融規模(FDR)、金融產出率(FOR)和金融結構比率(FSR)對產業結構升級率(CYSJR)的貢獻程度,進一步衡量了金融發展各個指標對產業結構升級的作用程度。方差分解結果如表4所示。

圖1 產業結構升級率受到金融發展各項指標沖擊反應圖

PeriodS.E.CYSJRDCRFDRFORFSR10.011552100.00000.0000000.0000000.0000000.00000020.01754694.137450.1357525.4323990.0711260.22327230.02263488.334640.7965959.4308071.1763430.26161340.02734983.960361.86050611.574352.3931070.21167350.03164181.521512.60572012.318593.3956660.15851660.03550180.483852.90582312.430004.0524240.12790370.03899180.123592.99568112.325954.4445360.11024980.04217780.031422.99851112.188294.6832910.09848790.04512080.022972.97567712.073624.8384220.089314100.04787380.024652.95349911.991024.9490540.081781

從方差分解的結果來看,金融規模(FDR)對產業結構升級率(CYSJR)的解釋程度最大,維持在11.5%-12.5%之間;其次是金融產出率(FOR),貢獻率在4%-5%之間;金融經營效率(DCR)貢獻率相對保持在3%左右;金融結構比率(FSR)對產業結構升級率(CYSJR)影響較弱,一直在0.3%以下。結果表明:在短期內,金融規模的擴大對產業結構的升級所起的作用是較大的;金融機構效率、金融產出率和金融結構比率也對產業結構的升級起到一定的促進作用,但是作用力度相對較小。這與中國金融的發展更多是規模上的,而不是結構和效率上的現象是吻合的。

五、結論和建議

文章利用1978-2014年間中國產業結構升級和金融發展的時間序列數據,建立VAR模型,并通過Johansen檢驗、脈沖響應和方差分解就中國金融發展對產業結構升級的影響及作用機制進行了實證分析,得到了如下結論:(1)金融經營效率、金融規模、金融產出率、金融結構比率和產業結構升級率存在長期均衡關系。(2)長期而言,金融的發展促進了產業結構的升級;金融規模、金融經營效率以及金融結構比率是促進產業結構升級的因素;金融產出率對產業結構升級起的作用相對較小。(3)短期看來,金融規模擴大對產業升級起到了推動作用,且推動幅度較大;金融產出率提升對產業結構升級率有一定的促進作用;金融機構效率與金融結構比率對產業結構升級促進作用較弱。

基于上述結論,本文提出以下政策建議:(1)適當控制金融規模,引導信貸投向。金融規模的適度擴大可以使金融資源流動速度加快、配置效率提高;但是金融規模過度擴張一方面會鼓勵需求主體的過度負債而增加金融系統的脆弱性,另一方面也會對實體經濟造成擠出效應。因此,引導信貸資本投向戰略性新興產業方向的制造業企業,避免投向產能過剩的行業。(2)完善證券市場投資制度,拓展企業直接融資渠道。證券市場是企業直接融資的有效途徑,但是證券市場融資的良性發展依賴于健全的市場和投資者對證券市場的信任與信心,因此,加強證券市場建設,合理推進金融結構改善,是金融服務產業結構升級的重要方面。(3)鼓勵民營資本進入金融領域,以良性競爭提升金融服務效率。通過在金融領域引入市場機制,讓民營資本逐步進入金融領域,可以讓金融領域的競爭變得更加激烈,也會倒逼國有金融機構改善服務質量和經營效率,進而提升金融領域整體的服務質量和效率。(4)完善利率市場化機制,理順資源配置途徑。目前,中國已經實施了存款保險制度并推出了大額存單,還應穩步推進存款利率放開等環節,通過讓利率市場化讓資本的價格得到正確的反映,進而提高金融產出率,引導資本從效率較低的產業流向效率較高的產業,促進實體經濟的發展和產業結構的升級。(5)改革國有商業銀行經營體制,提升國有銀行經營效率。目前,中國國有商業銀行經營管理理念、經營體制以及管理模式受掣于國有企業管理思想,“部門銀行”特征明顯,組織結構和經營的靈活性較差,激勵機制不健全,嚴重影響了銀行經營效率。因此,以“流程再造”的思想重構國有銀行管理體系,提升國有銀行服務的理念和效率,是銀行業服務于產業結構升級的內部改造的迫切內容。

[1]COLLIN M. The bank of England as lender of last resort, 1857-1878[J]. The Economic History Review, 1992, 45(1): 145-153.

[2]HICKS J R. A theory of economic history[Z]. OUP Catalogue, 1969.

[3]BURHOP C. Did banks cause the German industrialization?[J].Exploration in Economic History, 2006,43(1):39-63.

[4]AMORE M D, SCHNEIDER C, et al. Credit supply and corporate innovation[J]. Journal of Financial Economics, 2013,109(3): 835-855.

[5]SCHUMPETER J A. The theory of economic development: an inquiry into profits, capital, credit, interest, and the business cycle[M]. Transaction Publishers Press, 1934: 105-111.

[6]SHAW E. Financial deeping in economic development[M]. Oxford: Oxford University Press, 1969: 67-85.

[7]GOLDSMITH R M. Financial structure and development[M]. New Haven: Yale University Press, 1969: 113-115.

[8]MCKINNON R I. Money and capital in economic development[M]. New York: Brookings Institution Press,1973: 135-140.

[9]MAYER C, ALEXANDER I. Banks and securities markets: corporate financing in Germany and the United Kingdom[J]. Journal of the Japanese and International Economies, 1990, 4(4): 450-475.

[10]KIN G, ROBERT G, LEVINE R. Finance and growth: Schumpeter might be right[J].Quarterly Journal of Economics, 1993a, 108(5): 717-738.

[11]DA R, HELLMANN M T. Banks as catalysts for industrialization[J]. Journal of Financial Intermediation, 2002, 11(4): 366-397.

[12]BROWN J R G. Martinsson, et al.Do financing constraints matter for R&D?[J].European Economic Review, 2012, 56(8): 1512-1529.

[13]STIGLITZ J E. The new development economics[J]. World Development, 1986, 14(2): 257-265.

[14]LEVINE R. Financial development and economic growth: views and agenda[J].Journal of Economic Literature, 1997, 35(2): 688-726.

[15]CHAVA S, Oettl A, et al. Banking deregulation and innovation[J].Journal of Financial Economics, 2013, 109(3): 759-774.

[16]AGHION P, HOWITT P, MAYER F D. The effect of financial development on convergence: theory and evidence[R]. National Bureau of Economic Research, 2004.

[17]TADEESE S. Financial development and technology[D]. Michigan: Stephen M. Ross School of Business, University of Michigan, 2007.

[18]SASIDHARAN S, LUKOSE P J, KOMERA S. Financing constraints and investments in R&D: evidence from Indian manufacturing firms[J]. The Quarterly Review of Economics and Finance. 2014, 121(6):127-139.

[19]PRADHAN R P, ARVIN M B, NORMAN N R. The dynamics of information and communications technologies infrastructure, economic growth, and financial development: evidence from Asian countries[J]. Technology in Society, 2015, 210(42): 135-149

[20]楊琳,李建偉.金融結構轉變與實體經濟結構升級(上)[J]. 財貿經濟,2002(2):9-13.

[21]楊琳,李建偉.金融結構轉變與實體經濟結構升級(下)[J]. 財貿經濟,2002(3):11-14.

[22]曾國平,王燕飛.中國金融發展與產業結構變遷[J]. 財貿經濟,2007(8):12-19.

[23]陸岷峰,張惠.金融產業資本與實體經濟利潤合理分配研究[J].經濟學動態,2012(6):53-57.

[24]談儒勇.中國金融發展和經濟增長關系的實證研究[J]. 經濟研究,1999(10):53-61.

[25]周立,王子明.中國各地區金融發展與經濟增長實證分析:1978-2000[J]. 金融研究,2002(10):1-13.

[26]武志.金融發展與經濟增長:來自中國的經驗分析[J].金融研究,2010(5):58-68.

[27]陸靜.金融發展與經濟增長關系的理論與實證研究——基于中國省際面板數據的協整分析[J]. 中國管理科學,2012(1):177-184.

[28]盛丹,王永進.產業集聚, 信貸資源配置效率與企業的融資成本——來自世界銀行調查數據和中國工業企業數據的證據[J]. 管理世界,2013 (6): 85-98.

[29]蘇建軍,徐璋勇.金融發展、產業結構升級與經濟增長-理論與經驗研究[J].工業技術經濟,2014(2):139-149.

[30]王立國,趙婉妤.我國金融發展與產業結構升級研究[J]. 財經問題研究,2015(1):22-29.

[31]溫濤,張梓榆.中國金融產業對農業與非農產業發展作用的比較研究[J]. 農業技術經濟,2015(7):46-59.

(本文責編:王延芳)

Study on Long-term Equilibrium Relationship and Short-term Dynamic Relationship between Financial Development and the Upgrading of Industrial Structure

LUO Chao-ping, ZHANG Zi-yu, WANG Zhi-zhang

(CollegeofEconomicandManagement,SouthwestUniversity,Chongqing400715,China)

On the basis of combing the domestic and foreign research results, the paper used VAR model to analysis the long-term equilibrium relationship and short-term dynamic relationship of financial development and the upgrading of industrial structure. And the following conclusions are achieved:(1) There is a long-term equilibrium relationship among financial management efficiency, financial scale, financial productivity, Financial structure and the upgrading of industrial structure;(2)The financial scale showed significant effect on the upgrading of industrial structure; (3) Financial structure ratio and financial management efficiency showed significant effect on upgrading of the industrial structure in long-term, and weak impact in the short term; (4) The financial productivity showed weak impact on the upgrading of industrial structure in long-term, and significant effect in the short term. Finally, this paper puts forward some corresponding policy suggestions: appropriately control the financial scale, guide our orientation in credit; improve the system of stock market investment, expand enterprise direct financing channel; encourage private capital into the financial sector in order to enhance the efficiency of financial services healthy competition; improve the mechanism of interest rate marketization and rationalize the allocation of resources; reform commercial bank management system and improve management efficiency of the bank.

financial development; upgrading of industrial structure; financial scale

2016-02-24

2016-04-20

國家社會科學基金項目(14XJY026);中央高校基本科研基金重大培育項目(SWU1509400);國家社會科學基金重大招標項目(11&ZD047);國家社科基金重點研究項目(批準號: 12ASH004)。

羅超平( 1980-),男,四川內江人,西南大學經濟管理學院副教授、碩士生導師,研究方向:產業經濟學、現代企業管理。

F830

A

1002-9753(2016)05-0021-09

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

汽車零部件(2014年9期)2014-09-18 09:19:14